قادني الفضول الى هذا...

تاريخ المراجعة

تاريخ المراجعة

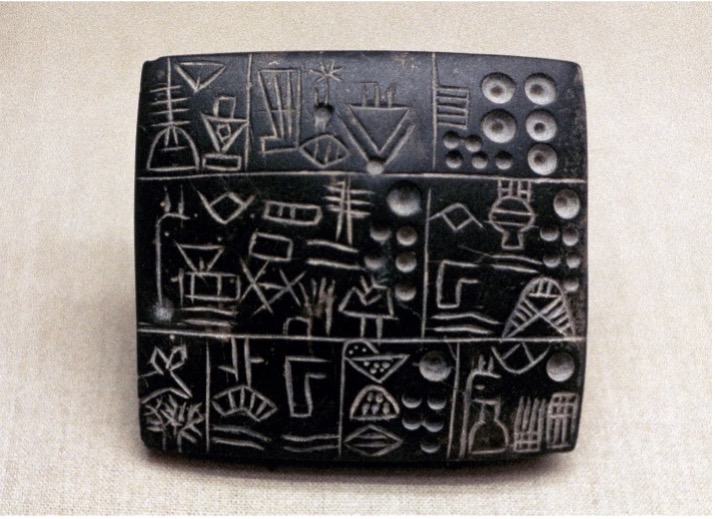

لمعرفة حاضر المراجعة ومستقبلها يحتاج الفرد الى معرفة بعض المعلومات التاريخية منذ نشأت المراجعة ومرورا بتطورها على مر العصور ، ظهرت الحاجة للمراجعة في العصر السومري قبل الميلاد ب 3000 سنة وهي حضارة قديمة في جنوب بلاد الرافدين وقد ابتكروا أصحاب هذه الحضارة الكتابة ...

...على الرقم الطينية ( المسمارية ) ، حيث قام السومريون ببناء السفن واستخدامها في التجارة وقد قاموا باستخدام لغتهم ورموزهم ونقوشهم على الألواح الطينية كوسيلة للتحقق من صحة المعاملات التجارية حيث كانوا يضعون علامات على الشحنات البحرية كشكل من اشكال...

... الدليل المادي على اعتماد الشحنات واستلامها من الطرف المشحون له.

في العصر الروماني في العام 2000 قبل الميلاد كان الامبراطور يعين فريقا من الافراد الشباب الجديرين بالثقة والذين يتمتعون بفطنة مالية للقيام بزيارة مقاطعات مختلفة من الإمبراطورية الرومانية لمراجعة عمل الحكام...

في العصر الروماني في العام 2000 قبل الميلاد كان الامبراطور يعين فريقا من الافراد الشباب الجديرين بالثقة والذين يتمتعون بفطنة مالية للقيام بزيارة مقاطعات مختلفة من الإمبراطورية الرومانية لمراجعة عمل الحكام...

والتأكد من ان الأموال صرفت في أوجه الصرف المقررة لها والتأكد من وجود اجراءات رقابية لحماية الأصول ومن ضمن مهامهم أيضا كانت مهمة احتساب الضرائب والتأكد من صحتها وتحصيلها وايداعها في الخزانة الملكية، ومن المهام الموكلة اليهم مهمة تقديم خدمات تأكيدية...

بشأن عدم وجود احتيال في الأنشطة المذكورة سلفا.

في العام 600 قبل الميلاد ظهرت أوجه الحوكمة وتجلت في بلاد فارس عندما تم بناء اول عاصمة إدارية ومالية في مدينة برسيبوليس، حيث كانت تتم إدارة شؤون المقاطعات من قبل حكام المناطق وتتم الرقابة عليهم لتأكد من قيامهم بعملهم حسب المطلوب،

في العام 600 قبل الميلاد ظهرت أوجه الحوكمة وتجلت في بلاد فارس عندما تم بناء اول عاصمة إدارية ومالية في مدينة برسيبوليس، حيث كانت تتم إدارة شؤون المقاطعات من قبل حكام المناطق وتتم الرقابة عليهم لتأكد من قيامهم بعملهم حسب المطلوب،

..وهو اشبه بما تقوم به مجالس الإدارة في العصر الحديث وهي احد المهام الأساسية لها.

وفي تلك الفترة تم تعيين ما يسمون عملاء المخابرات للقيام بفحص للسجلات المالية والتشغيلية وتدقيقها وإبلاغ الملك بملاحظاتهم ونتائج التدقيق بشكل منتظم وهي ما يعرف بالعصر الحديث بتقرير المراجعة...

وفي تلك الفترة تم تعيين ما يسمون عملاء المخابرات للقيام بفحص للسجلات المالية والتشغيلية وتدقيقها وإبلاغ الملك بملاحظاتهم ونتائج التدقيق بشكل منتظم وهي ما يعرف بالعصر الحديث بتقرير المراجعة...

...وتعد الجهة المسؤولة عن الحوكمة هنا (الملك) كلجنة المراجعة التابعة لمجلس الإدارة حيث يتم رفع التقرير لها بشكل منتظم.

اما في الإسلام فقد كان لخليفة المسلمين عمر ابن الخطاب رضي الله عنه الدور الكبير في دور المراجعة حيث كان يستخدم في عصره ما سلف استخدامه في العصور السابقة إضافة..

اما في الإسلام فقد كان لخليفة المسلمين عمر ابن الخطاب رضي الله عنه الدور الكبير في دور المراجعة حيث كان يستخدم في عصره ما سلف استخدامه في العصور السابقة إضافة..

..على ذلك كان يأمر بعمل التدقيق المفاجئ وهو اشبه بعملية جرد المخزون للتأكد من صحته في القوائم المالية في العصر الحديث حيث إن لعنصر المفاجئة الدور الكبير في كشف التلاعب وسوء استخدام الأصول. وكانت المحاسبة والمراجعة في عصر الخليف عمر ابن الخطاب تتضمن أمور عدة ...

منها فحص المستندات للحسابات العامة وجباية وايداع الزكاة في بيت مال المسلمين والتأكد من توافق شؤون الدولة مع احكام الشريعة الإسلامية وهو ما يسمى في عصرنا مراجعة الامتثال (الالتزام) لتأكد من تطابق السجلات مع سياسات الشركة وأنظمة الدولة.

في القرن السابع الميلادي تم انشاء قسم المسالة كأحد اقسام وزارة العدل في فترة حكم سلالة تانغ في الصين وكان الغرض من هذا القسم هو التحقق من سلامة السجلات والتحقيق في المؤامرات داخل الاسرة الحاكمة وهي اشبه بدور اللجان المختصة في العصر الحديث.

في فترة حكم هنري الأول ملك إنجلترا الذي عرفه عنه علمه في الفنون اللاتينية، قد قام بصياغة الكلمة Audire وتعني الاستماع الى كلمة Audit وهي كلمة مشتقة من الكلمة اللاتينية وتعني " مراجعة " .

خلال عصر النهضة الإيطالية وفي مدينة البندقية تحديدا ظهرت الحاجة للمدققين للتحقق من البضائع

خلال عصر النهضة الإيطالية وفي مدينة البندقية تحديدا ظهرت الحاجة للمدققين للتحقق من البضائع

.. التي تأتي بالسفن التجارية من القارات الشرقية.

وفي القرن الخامس عشر نشر اول كتاب عن مبادى المحاسبة والذي كتبه لوكا باسيولي حيث تضمن نظاما عمليا لمسك الدفاتر وظهرت نظرية القيد المزدوج على يده حيث أصبحت هذه النظرية هي المبدأ الأساسي لقياس المعاملات المالية.

وفي القرن الخامس عشر نشر اول كتاب عن مبادى المحاسبة والذي كتبه لوكا باسيولي حيث تضمن نظاما عمليا لمسك الدفاتر وظهرت نظرية القيد المزدوج على يده حيث أصبحت هذه النظرية هي المبدأ الأساسي لقياس المعاملات المالية.

ومما نراه في القرون السابقة وتحديدا قبل القرن التاسع عشر، هو اقتصار دور المراجعة على إجراءات تحقق من صدق الاشخاص المكلفين بالمسؤوليات المالية.

وقد حدث اهم تطور في تاريخ المراجعة خلال الثورة الصناعية، عندما اصدر نظام الشركات المساهمة في عام 1844 م مما أوجب الزام الشركات على تعيين

وقد حدث اهم تطور في تاريخ المراجعة خلال الثورة الصناعية، عندما اصدر نظام الشركات المساهمة في عام 1844 م مما أوجب الزام الشركات على تعيين

المراجعين وحيث أدى ظهور نظرية الوكالة بعد ذلك بسنوات لتأكيد دور المراجعين واهميتهم في العصر الحديث.

ومع ان التطور الذي حدث استفادة منه مهنة المراجعة بجعلها من المهن الأساسية في المجتمعات الا ان دورها لم يتغير كثيرا عن ما سبق من ناحية الهدف الأساسي لها وهي كشف الاحتيال والاخطاء

ومع ان التطور الذي حدث استفادة منه مهنة المراجعة بجعلها من المهن الأساسية في المجتمعات الا ان دورها لم يتغير كثيرا عن ما سبق من ناحية الهدف الأساسي لها وهي كشف الاحتيال والاخطاء

في السجلات المحاسبية، وحيث انه لم يتسم المراجعين في تلك لفترة بالاستقلالية بسبب ان المراجعين كانوا عبارة عن مساهمين للشركة يتم اختيارهم للقيام بهذه المهمة بالتالي لم تكن المراجعة بحد ذاته فعالة.

العام 1929 عام الكساد العظيم قامت العديد من الشركات باستغلال الفرصة والاستحواذ على شركات اخرى مما أدى الى توسع الاعمال بشكل كبير في تلك الفترة واظهر الحاجة الماسة لان تكون القوائم المالية للشركات اكثر شفافية وان تعرض بعدل المركز المالي ونتائج اعمال الشركات بدلا من الاكتفاء بالكشف

عن الاحتيال والاخطاء والذي مع انعدام الاستقلالية بسبب ما ذكر، لم يضف قيمة الى تلك الكيانات او المستثمرين وهو امر منطقي لاحتمال التواطؤ الكبير الذي من الممكن ان يحدث .

ومع تزايد توسع الاعمال التجارية لم يعد من العملي القيام بما يسمى المراجعة الشاملة وظهر مفهوم الأهمية النسبية وعدة تقنيات منها العيانات للقيام بما يسمى المراجعة الاختبارية كطريقة أكثر فعالية من حيث التكلفة ولإبداء الراي عن مدى عدالة القوائم المالية. ويجدر الذكر ان كلمة عدالة هنا

لا تعني صحة ما تحويه القوائم المالية ولا تأتي بتأكيد مطلق على ذلك انما هي كلمة تدل على ان المراجع لا يضمن او يشهد على صدق القوائم بشكل مطلق والسبب هو خضوع العديد من الأمور لأحكام و لتقديرات شخصية بناء على معايير من وضع البشر عرفت بالقبول العام بين ممارسيها.

في الاربعينيات من القرن الماضي والى هذا اليوم تحولت مسؤولية الرقابة الداخلية الى الإدارة وقد غيرت نظرية لورانس سوير النظرة السلبية عن المراجعة الداخلية كما عرفها التاريخ كوسيلة لمراقبة الإدارة وكشف الأخطاء والتقرير عنها الي ان المراجعة الداخلية يجب ان تساعد الإدارة ومجلس الإدارة

في تحقيق اهداف المنشاة من خلال عمل المراجعة الداخلية في جوانب عديدة من خلال تقديم تأكيد معقول عن الرقابة الداخلية وادارة المخاطر والحكومة مما أدى الى ظهور تعريف المراجعة الداخلية الحديث.

في العصر الحديث ومع تطور التقنية قد تطورت مهنة المراجعة وتحدثت المعايير وظهرت الحاجات المختلفة لمستخدمين القوائم المالية وتقارير المراجع الخارجية منها والداخلية وتطورت العلوم وظهرت الحاجة الى الكفاءات التي سوف

تمكن هذه المهنة من إضافة قيمة للمنشآت المختلفة وحماية المستثمرين وزيادة موثوقية وافصاح الشركات وتعزيز الضوابط والسلوكيات الأخلاقية والأنظمة مما بدور سيودي الى تعزيز الاقتصاد الوطني والعالمي.

مقتبس من عدة مصادر( للاسف لا يحضرني ) ومضاف عليها.

دمتم بخير

دمتم بخير

جاري تحميل الاقتراحات...