ضريبة التصرفات العقارية | #ثريد

لو نظرنا إلى مرآة التاريخ في شأن الضرائب وبالأخص ضريبة القيمة المضافة كانت ألمانيا وفرنسا أول البلدان التي طبقت ضريبة القيمة المضافة في عام ١٩٥٢م. وقيل إن الألماني (فون سيمينز) هو من اقترح هذا المفهوم في عام ١٩١٨م. واليوم الضريبة في أكثر من ١٦٠ دولة حول العالم 🌏

تم تنفيذ نظام الضريبة المضافة في المملكة العربية السعودية في ١ يناير ٢٠١٨م بمعدل ٥٪

وطُبق نظام الضريبة على جميع التوريدات وعمليات الاسترداد بما في ذلك جميع مبيعات العقارات باستثناء تأجير العقار السكني.

لذلك كنّا نسمع بمصطلح ضريبة التوريدات العقارية وهو لتمييز العقار عن المنتجات.

وطُبق نظام الضريبة على جميع التوريدات وعمليات الاسترداد بما في ذلك جميع مبيعات العقارات باستثناء تأجير العقار السكني.

لذلك كنّا نسمع بمصطلح ضريبة التوريدات العقارية وهو لتمييز العقار عن المنتجات.

التغيرات اللي حصلت على مجريات ضريبة القيمة المضافة بدأت في ١١ مايو ٢٠٢٠م.

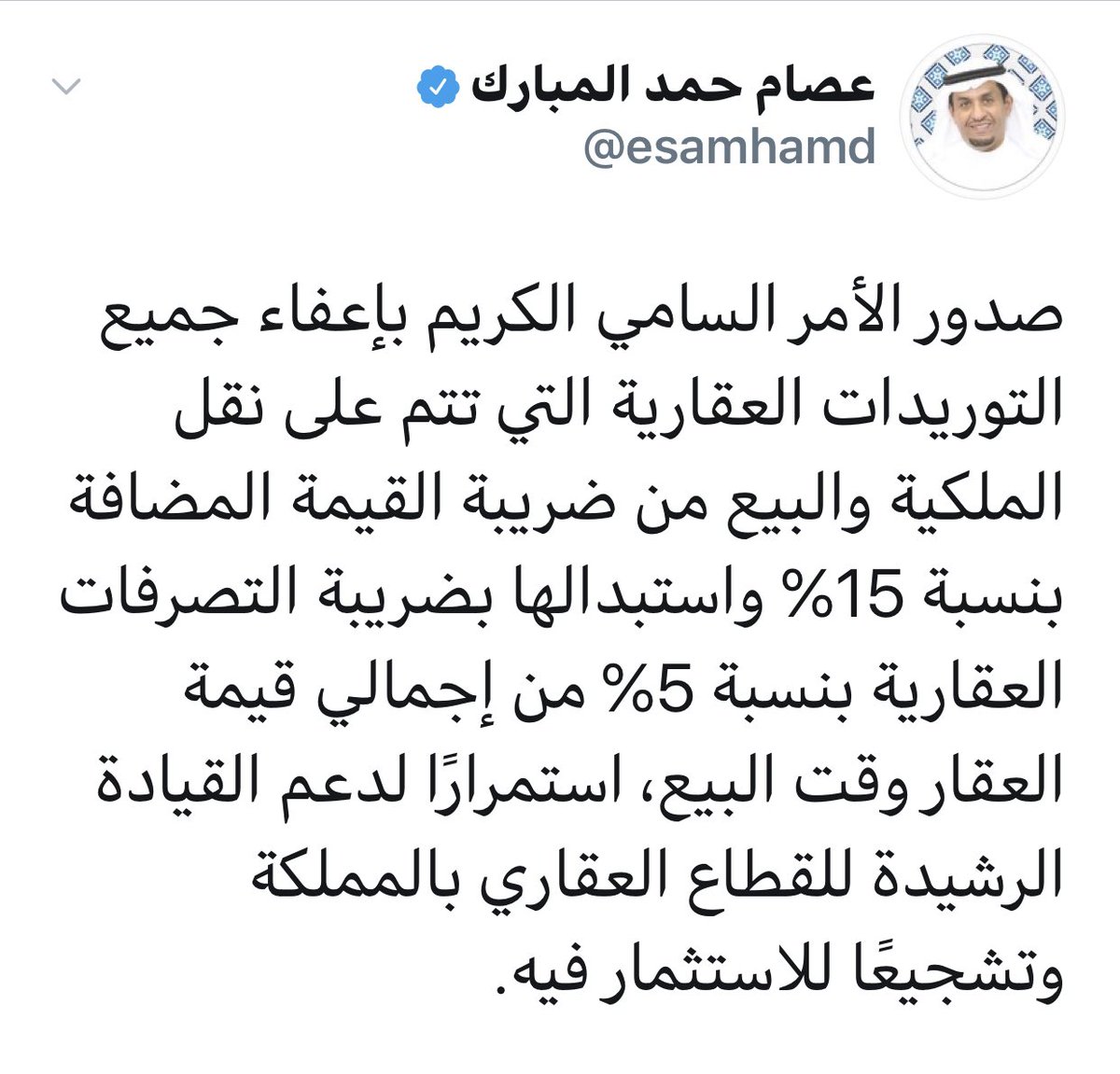

حيث أصدرت المملكة العربية السعودية قرارًا برفع نسبة الضريبة من ٥٪ إلى ١٥٪ ابتداءً من يوليو ٢٠٢٠م لتقليل التداعيات الاقتصادية والمالية جرّاء ما أحدثته جائحة كورونا وانخفاض أسعار النفط عالميًا.

حيث أصدرت المملكة العربية السعودية قرارًا برفع نسبة الضريبة من ٥٪ إلى ١٥٪ ابتداءً من يوليو ٢٠٢٠م لتقليل التداعيات الاقتصادية والمالية جرّاء ما أحدثته جائحة كورونا وانخفاض أسعار النفط عالميًا.

وكان لنصيب العقارات أن يكون معفيًا ١٥٪ من ضريبة القيمة المضافة في اكتوبر من عام ٢٠٢٠م.

وتعود لتتحصّل ٥٪ وأخصّت تسميتها "بضريبة التصرفات العقارية" وهي رسوم غير مستردة على جميع التصرفات العقارية والخاصة في عمليات البيع أو شراء الأراضي والعقارات بشكل عام.

وتعود لتتحصّل ٥٪ وأخصّت تسميتها "بضريبة التصرفات العقارية" وهي رسوم غير مستردة على جميع التصرفات العقارية والخاصة في عمليات البيع أو شراء الأراضي والعقارات بشكل عام.

بدأت سلسلة الاستثناءات تسهيلاً على المواطن السعودي إذا بلغ قيمة المسكن الأول مليون وأقل.

وبحسب القيمة المتفقة بين البائع والشاري،

وبشرط ألا تقل عن القيمة السوقية العادلة وقت البيع ويتم سدادها أثناء أو قبل الإفراغ تتحصّل من قبل (البائع) لأنه هو من قبض المال ويتحملها (المشتري).

وبحسب القيمة المتفقة بين البائع والشاري،

وبشرط ألا تقل عن القيمة السوقية العادلة وقت البيع ويتم سدادها أثناء أو قبل الإفراغ تتحصّل من قبل (البائع) لأنه هو من قبض المال ويتحملها (المشتري).

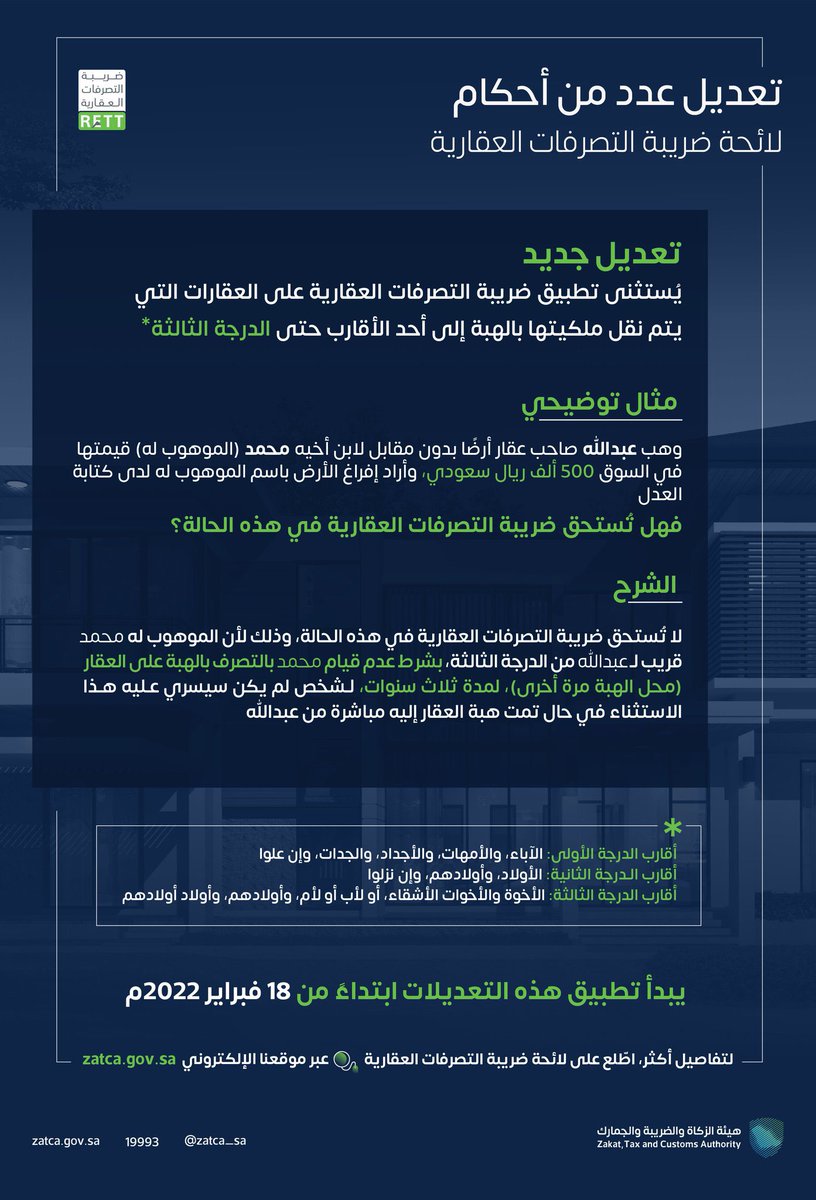

وفي استطلاع سابق قامت به هيئة الزكاة والضريبة والجمارك في ديسمبر العام الماضي بشأن التعديل على لائحة ضريبة التصرفات العقارية تضمنت دراسة استثناءات بشأن الأقارب من الدرجة الثالثة كالإخوة والأخوات وبشأن تصرف العقار كوقف خيري وغيرها من التعديلات.

كنا نتطلّع للنتائج✳️

كنا نتطلّع للنتائج✳️

والاستثناءات من ضريبة التصرفات العقارية تضمنت ١٤ استثناء بدءًا من سريان

١/٢٠/ ٢٠٢١م حسب القرار الوزاري الذي صدر في هذا التاريخ.

والاستثناء الجديد نتيجة الاستطلاع هو ما حصل في تاريخ ٢٠٢٢/٢/١٨م قبل الأمس سأذكرها جميعًا دون شرح، وسأرشدكم لمراجع مناسبة في آخر تغريدة.

١/٢٠/ ٢٠٢١م حسب القرار الوزاري الذي صدر في هذا التاريخ.

والاستثناء الجديد نتيجة الاستطلاع هو ما حصل في تاريخ ٢٠٢٢/٢/١٨م قبل الأمس سأذكرها جميعًا دون شرح، وسأرشدكم لمراجع مناسبة في آخر تغريدة.

1️⃣في حالات قسمة التركة وتوزيعها بين الورثة لكن عند قيام أحد الورثة ببيع حصته من الإرث فهو خاضع للضريبة.

2️⃣التصرف بدون مقابل في عقار لوقف ذري أو خيري أو جمعية خيرية مرخصة.

3️⃣ التصرف العقاري لجهة حكومية أو لشخصيات اعتبارية العامة أو الجهات والمشروعات ذات النفع العام.

2️⃣التصرف بدون مقابل في عقار لوقف ذري أو خيري أو جمعية خيرية مرخصة.

3️⃣ التصرف العقاري لجهة حكومية أو لشخصيات اعتبارية العامة أو الجهات والمشروعات ذات النفع العام.

4️⃣ التصرفات في العقار لجهة حكومية بصفتها سلطة عامة.

5️⃣ التصرف في العقار بصورة قسرية في حالة نزع الملكية للمنفعة العامة أو وضع اليد المؤقت على العقار.

5️⃣ التصرف في العقار بصورة قسرية في حالة نزع الملكية للمنفعة العامة أو وضع اليد المؤقت على العقار.

6️⃣ التصرف في العقار كهبة موثقة للزوج أو للزوجة أو الأقارب حتى الدرجة الثانية.

🔸الدرجة الأولى هم: الأب والأم والجد والجدة وإن علوا.

🔸الدرجة الثانية هم: والأولاد ذكورًا وإناثًا وأبناء الأولاد وإن نزلوا.

✨والجديد هو إضافة الاستثناء للأقارب من الدرجة الثالثة وهم الأخوة والأخوات.

🔸الدرجة الأولى هم: الأب والأم والجد والجدة وإن علوا.

🔸الدرجة الثانية هم: والأولاد ذكورًا وإناثًا وأبناء الأولاد وإن نزلوا.

✨والجديد هو إضافة الاستثناء للأقارب من الدرجة الثالثة وهم الأخوة والأخوات.

7️⃣ التصرف في العقار بموجب وصية شرعية موثقة في حدود ربع تركة الموصي.

8️⃣ نقل ملكية العقار بصورة مؤقتة لضمان التمويل أو الائتمان.

9️⃣ عدم خضوع المعاملة الضريبية إلا مرة واحدة وذلك في الحالات التي يتحقق فيها وحدة أطراف التصرف والعقار والقيمة.

8️⃣ نقل ملكية العقار بصورة مؤقتة لضمان التمويل أو الائتمان.

9️⃣ عدم خضوع المعاملة الضريبية إلا مرة واحدة وذلك في الحالات التي يتحقق فيها وحدة أطراف التصرف والعقار والقيمة.

1️⃣0️⃣ نقل ملكية العقار تنفيذا لعقود الإجارة لغرض التملك وعقود الإيجار التمويلي المبرم قبل سريان ضريبة التصرفات العقارية.

1️⃣1️⃣ التصرف في العقار الذي سبق خضوعه لضريبة القيمة المضافة شريطة عدم حدوث أي تغيير على أطراف المعاملة أو قيمة وبنود التعاقد.

1️⃣1️⃣ التصرف في العقار الذي سبق خضوعه لضريبة القيمة المضافة شريطة عدم حدوث أي تغيير على أطراف المعاملة أو قيمة وبنود التعاقد.

جاري تحميل الاقتراحات...