1. أحدثت التقنيات الجديدة تغييرات هائلة في حياة وسلوك المستهلك في السنوات الـ25 الأخيرة وفي مختلف القطاعات: الترفيه والإعلام والمواصلات والطعام والضيافة والتسوق وأخرى. فالموجه قد تتأخر ولكنها تأتي وأحيانا تأتي بقوة وعلى حين غفلة.

2. وهذا النجاح الباهر، خلق ثقة متزايدة لدى التقنيين بأن كل شيء ممكن. فاتجهت الأنظار نحو عالم المال فهو العالم الملئ بالأموال (طبعا!) ويمكن طوعه. والمستهلك يستخدم المال للاستثمار أو للتمويل أو للتحويل أو لإجراء معاملات مالية.

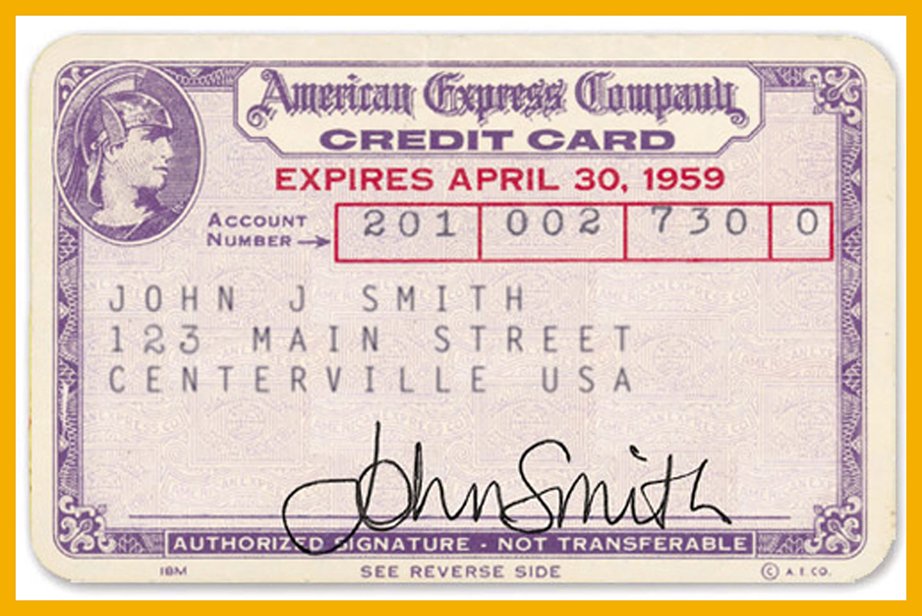

3. وأول ثورة تقنية حقيقية في عالم المال كانت في 1950 مع اصدار أول بطاقة ائتمانية. ولم يحدث شيء جديد إلا في 1999 مع باي بال PayPal للمدفوعات. ومرة أخرى انتظرنا فترة طويلة قبل أن نرى أبل باي واخواتها في 2012-2014.

4. ولكن في التسعينيات وفي عالم مواز، ظهرت بعض المحاولات الأولية للبدء في النقد الرقمي أو الافتراضي. وكلها باءت بالفشل ولأسباب مختلفة. وقد كتبت عنها بالتفصيل هنا.

5. وبدأت شركات التقنية الكبرى تدخل في مجال التمويل. مثلا، مجموعة "آنت" التابعة لعلي بابا تقدم تمويل شخصي لمستخدمينها.

وظهرت تطبيقات "اشتر الآن وادفع لاحقا". وقد تحدثت عن ذلك أيضا سابقا.

وظهرت تطبيقات "اشتر الآن وادفع لاحقا". وقد تحدثت عن ذلك أيضا سابقا.

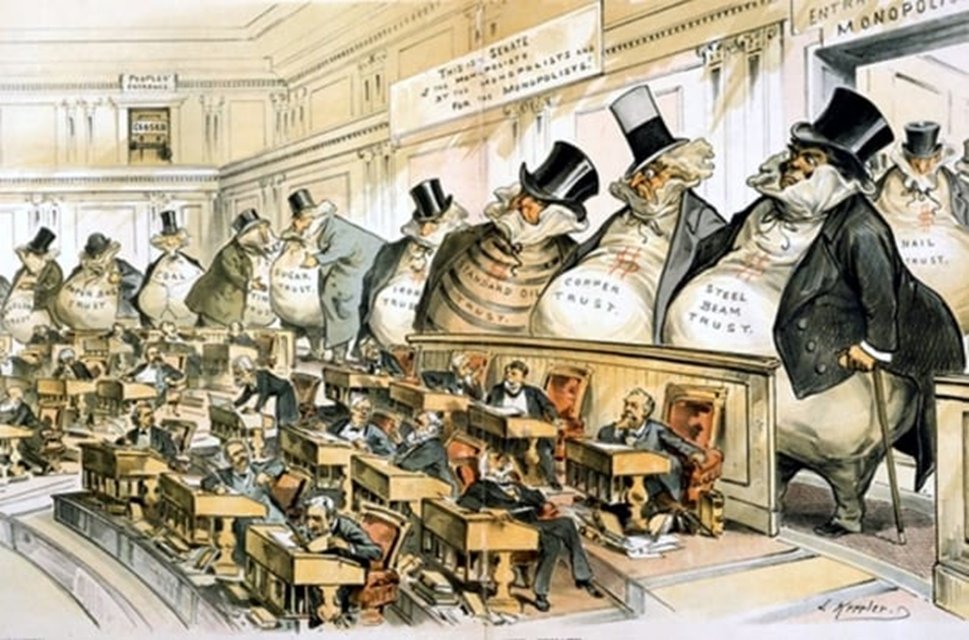

6. التغلغل التقني في عالم المال يعيبه أمر جوهري وذلك بحسب بعض مناصري الحرية (أو الفوضوية). وهذا الأمر الجوهري هو المركزية: فالبنوك وفيزا وماستركارد وأبل وباي بال وعلي بابا شركات مركزية وتخضع لإشراف أفراد محدودين ويهمهم الربح أكثر من فائدة المستهلك.

7. ومع الأزمة المالية العالمية في 2007، تولد شعور متزايد لدى الناس أن النظام المالي آنذاك يستغل الأفراد لمصلحة عدد قليل من الماليين. ألا يمكن استحداث أداة مالية لامركزية لفائدة الأفراد وبعيدة عن أعين السياسيين الفاسديين والرأسماليين الجشعين؟

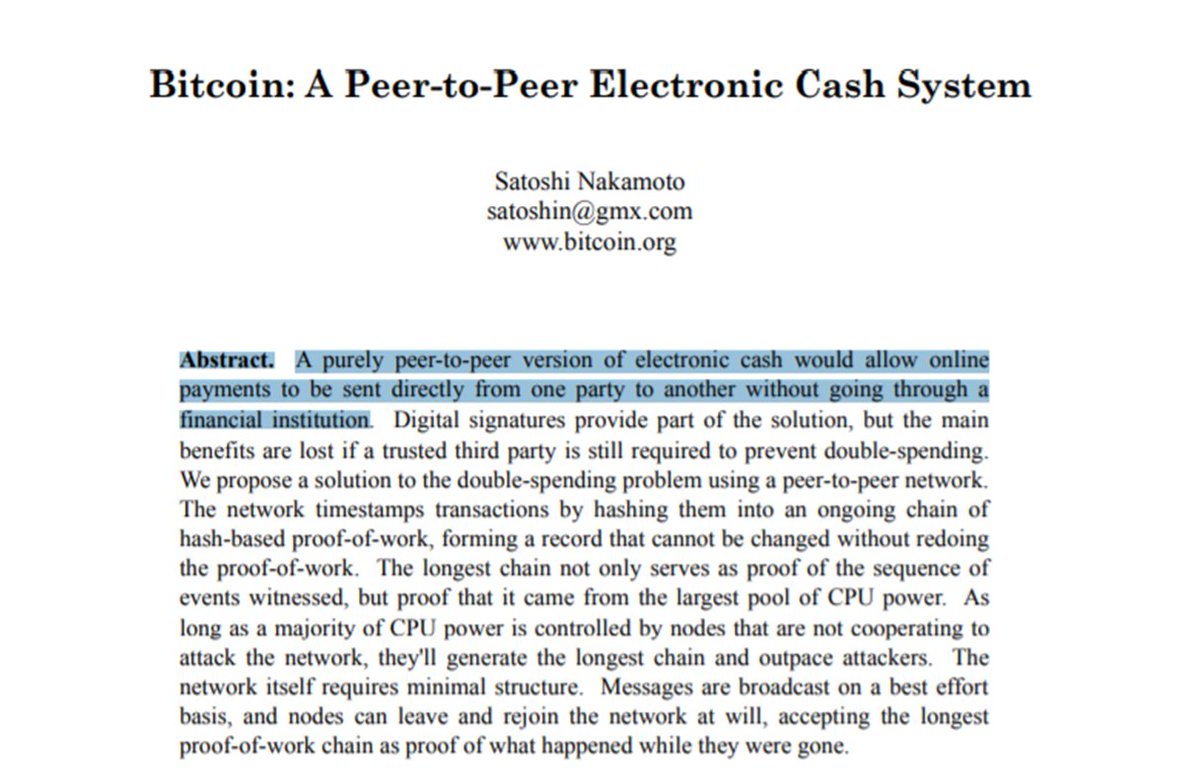

8. وهذا الذي اقترحه ساتوشي ناكاموتو في 2008 عندما قال في بداية ورقته: "إصدار النقد الإلكتروني البحت من نظير إلى نظير من شأنه أن يسمح بإرسال المدفوعات عبر الإنترنت مباشرة من طرف إلى آخر دون المرور عبر مؤسسة مالية."

9. وهذا النقد الإلكتروني سماه البتكوين bitcoin على غرار Bit Torrent لارسال الملفات من نظير إلى نظير دون المرور عبر مؤسسة مركزية. فالغاية الأصلية للبتكوين هو نظام مدفوعات لتجنب المركزية ولم يذكرها مؤسسها كعملة.

ولكن البتكوين فعلا ثورة مالية تقنية.

ولكن البتكوين فعلا ثورة مالية تقنية.

10. ولكن غدا سنتحدث بإذن الله تعالى عن كيف ولماذا تحول البتكوين من نظام مدفوعات إلى "عملة" و"استثمار" وسنلقي نظرة سريعة على المشاريع الأخرى وسنوضح أسباب التشنج ما بين الاقتصاديين والتقنيين في عالم الأصول المشفرة.

ب.ن.

ب.ن.

التكملة:

جاري تحميل الاقتراحات...