من المتعارف علية ان وارن بافيت استفاد او جنى ثروتة من اثر العائد المركب واختيار الشركات الصح بلا شك

بس الشي الي مو كثير يعرفونة هو كيف استخدم شركات التأمين التي يمتلكها لبناء ثروته التي تزيد عن 80 مليار دولار ❗️❗️

بتكلم عن كيف سواها؟

بفضل ملكيته في شركات التأمين

بس الشي الي مو كثير يعرفونة هو كيف استخدم شركات التأمين التي يمتلكها لبناء ثروته التي تزيد عن 80 مليار دولار ❗️❗️

بتكلم عن كيف سواها؟

بفضل ملكيته في شركات التأمين

1️⃣ إن العوائد المذهلة هي في النهاية قدرته على اختيار شركات كبيرة طويلة الأجل ، وطبعا العائد المركب ولكن ال insurance float الي بحاول اشرحها بهذا الثريد البسيط

2️⃣ إذا عدت إلى الرسالة السنوية الأخيرة لوارن بافيت،

يمكننا أن نرى أن بيركشاير هاثاواي لديها معدل نمو سنوي مركب قدره 18.7 منذ عام1965

بالمقابل متوسط العائد لمؤشر S&P 500 خلال نفس الوقت كان 9.7٪

يمكننا أن نرى أن بيركشاير هاثاواي لديها معدل نمو سنوي مركب قدره 18.7 منذ عام1965

بالمقابل متوسط العائد لمؤشر S&P 500 خلال نفس الوقت كان 9.7٪

❗️من المهم أن ندرك أن هذه القيمة الدفترية لهاثاواي وهذا هو الرقم المثالي لاستخدامه

لأننا إذا كنا نريد تقيم شركة تأمين باستخدام السعر إلى القيمة الدفترية

لذا يجب أن يكون هدف أي شركة تأمين هو زيادة القيمة الدفترية وإدراك أن ما فعله هو أنه زاد من القيمة الدفترية بأكثر من 18.7٪

لأننا إذا كنا نريد تقيم شركة تأمين باستخدام السعر إلى القيمة الدفترية

لذا يجب أن يكون هدف أي شركة تأمين هو زيادة القيمة الدفترية وإدراك أن ما فعله هو أنه زاد من القيمة الدفترية بأكثر من 18.7٪

السؤال هو كيف فعلها؟ ❓السر في شركات التامين الي يملكها ..

راح ناخذ مثال شركة التأمين Travelers

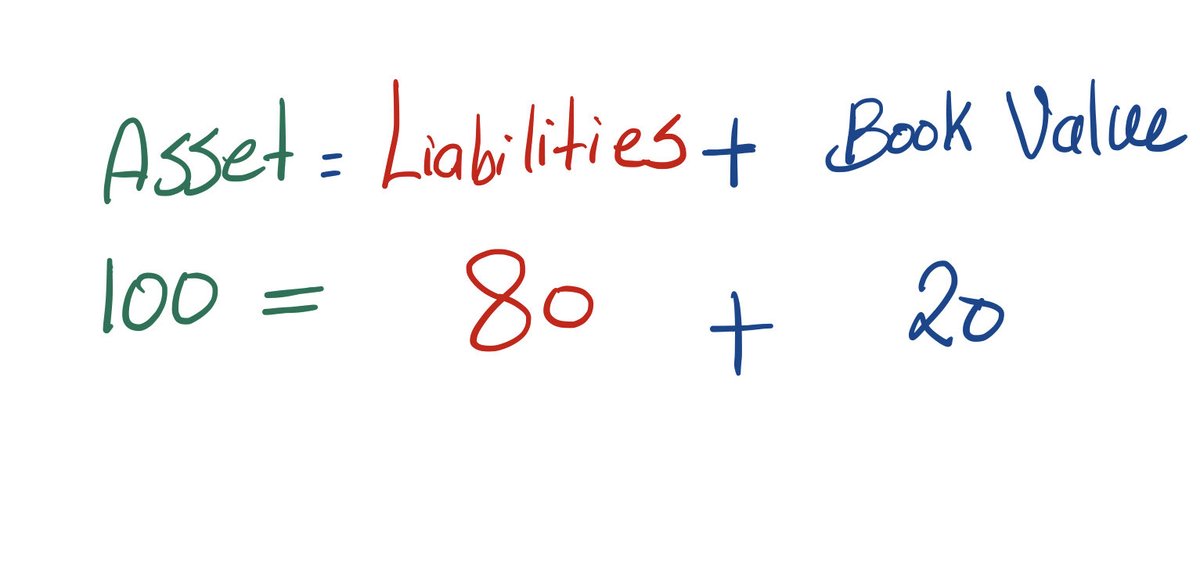

قبل كل شي ، اهم معادلة في Balance sheet

الأصول =الخصوم +حقوق الملكية

القيمة الدفترية وحقوق الملكية او Owners Equity تقريبا نفس الشي

الأصول = الخصوم + القيمة الدفتريةاوBook Value

راح ناخذ مثال شركة التأمين Travelers

قبل كل شي ، اهم معادلة في Balance sheet

الأصول =الخصوم +حقوق الملكية

القيمة الدفترية وحقوق الملكية او Owners Equity تقريبا نفس الشي

الأصول = الخصوم + القيمة الدفتريةاوBook Value

Travelers عندهم اصول بقيمة ١٠٠ بليون دولار و خصوم ب ٨٠ بليون دولار

اذن القيمة الدفترية = ٢٠ بليون

اولا، كيف تعمل شركة التأمين؟

تقوم شركة التأمين بجمع المدفوعات من عملائهم "أقساط" "premiums"

أقساط التأمين يجمعونها من مجموعة كاملة من العملاء المختلفين

اذن القيمة الدفترية = ٢٠ بليون

اولا، كيف تعمل شركة التأمين؟

تقوم شركة التأمين بجمع المدفوعات من عملائهم "أقساط" "premiums"

أقساط التأمين يجمعونها من مجموعة كاملة من العملاء المختلفين

وبعد ذلك عندما تأتي مطالبة “Calim”

شركة تأمين يدفعون هذي المطالبة

- تحتفظ شركة التأمين بكومة عملاقة من الكاش التي جلبوها ولم يدفعوها بعد ، وسيحتاجون إلى دفعها في المستقبل

وارن بافيت يسمي هذي المبالغ ال “Float” او التعويم.

شركة تأمين يدفعون هذي المطالبة

- تحتفظ شركة التأمين بكومة عملاقة من الكاش التي جلبوها ولم يدفعوها بعد ، وسيحتاجون إلى دفعها في المستقبل

وارن بافيت يسمي هذي المبالغ ال “Float” او التعويم.

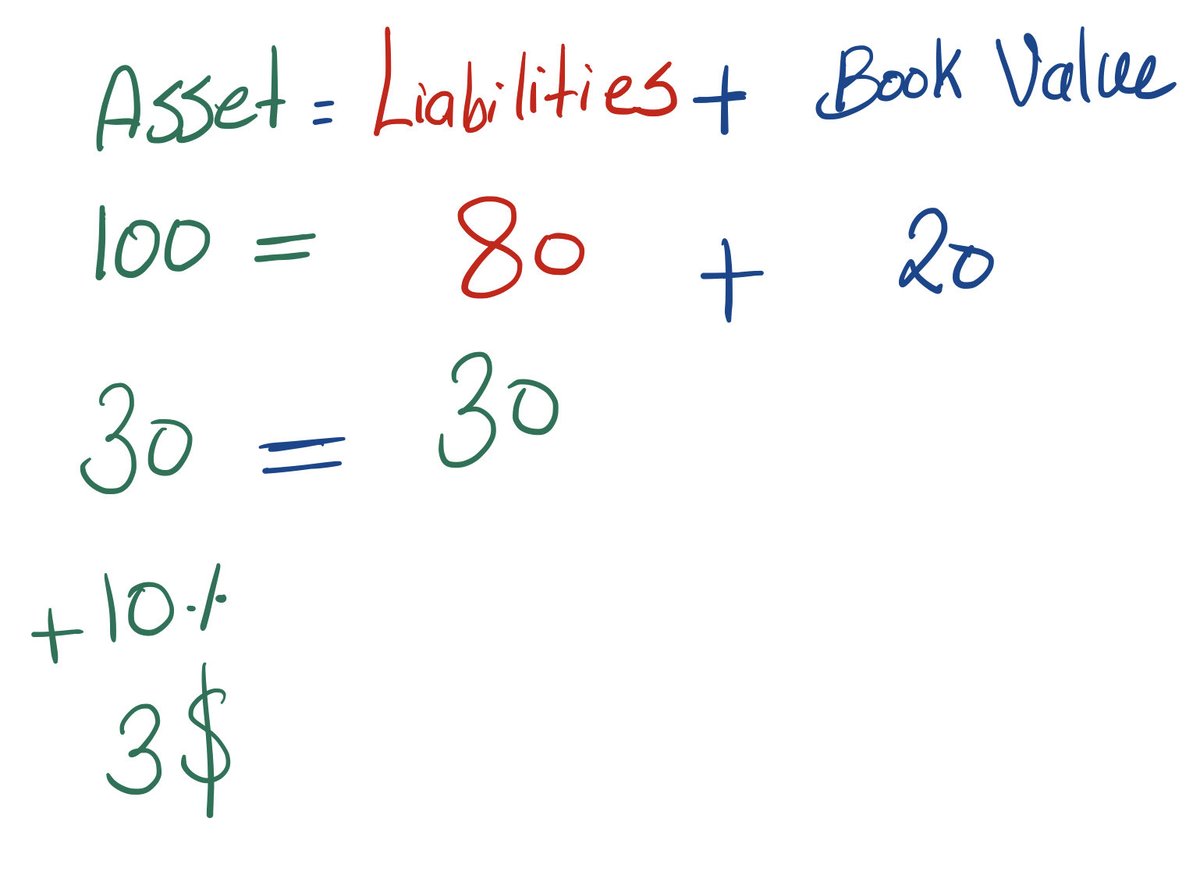

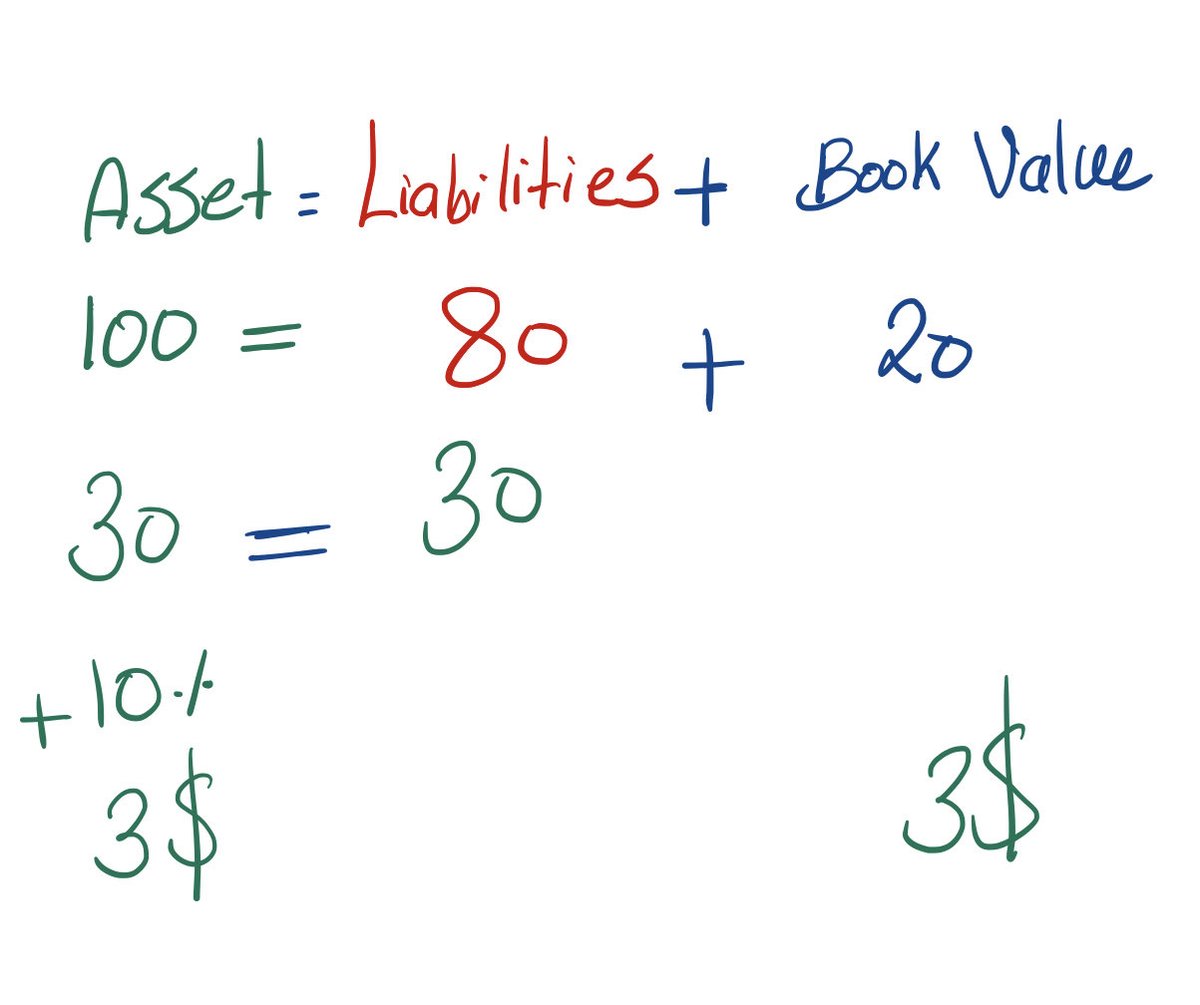

شركة التأمين عندهم ٣٠ مليار في ال Float

هذا هو المال الذي يتوقعون أن يدفعونة في المستقبل مما يجعل الـ ٣٠ مليون دولار Liablities او خصوم

هذي ال ٣٠ كاش يعني اصول “asset”

لنفترض شركة التامين ما حققت ربحًا أو خسارة

هذا هو المال الذي يتوقعون أن يدفعونة في المستقبل مما يجعل الـ ٣٠ مليون دولار Liablities او خصوم

هذي ال ٣٠ كاش يعني اصول “asset”

لنفترض شركة التامين ما حققت ربحًا أو خسارة

الحين لنفترض عدم وجود ربح من هذا المال والحصول أيضًا على عائد بنسبة 10 ٪ على هذا المبلغ , هذي ال ٣ مليار بالعائدات إلى بيان الدخل “income statement ”ويذهب معظمها إلى Bottom line

اذا شركة التأمين نفسها تعرضت لخسائر ، فهذه الـ ٣ مليارات هذه ستساعد في تعويض هذه الخسائر

اذا شركة التأمين نفسها تعرضت لخسائر ، فهذه الـ ٣ مليارات هذه ستساعد في تعويض هذه الخسائر

لنفترض أن ألا يتم دفع أي توزيعات أرباح إضافية..

الأرباح التي تذهب إلى بيان الدخل “Income statement”التي لم يتم دفعها تنتهي في قسم حقوق الملكية في الميزانية العمومية أو في قسم القيمة الدفترية Book Value

الأرباح بتكون في الأرباح المبقاة “retained earnings ”في الميزانية عمومية

الأرباح التي تذهب إلى بيان الدخل “Income statement”التي لم يتم دفعها تنتهي في قسم حقوق الملكية في الميزانية العمومية أو في قسم القيمة الدفترية Book Value

الأرباح بتكون في الأرباح المبقاة “retained earnings ”في الميزانية عمومية

في كل الاحوال ، النتيجة نفسها القيمة الدفترية ترتفع

الخصوم ما تتغير..

ولكن هذا هو الجزء المذهل من أعمال التأمين او نجاح وارن بافيت

الحين راح نضيف ال٣ مليار الى القيمة الدفترية والاصول صارت 103

السؤال ما هو معدل نمو القيمة الدفترية؟ 23% وهذا عائد رائع !!

الخصوم ما تتغير..

ولكن هذا هو الجزء المذهل من أعمال التأمين او نجاح وارن بافيت

الحين راح نضيف ال٣ مليار الى القيمة الدفترية والاصول صارت 103

السؤال ما هو معدل نمو القيمة الدفترية؟ 23% وهذا عائد رائع !!

ممكن تنعمل بطريقة ابسط

انظر إلى الأصل ”asset” الذي يتم استثماره وقارن ذلك بحجم القيمة الدفترية book value

في مثالنا ، كان لدينا 30 مليار دولار من الأصول المستثمرة والقيمة الدفترية كانت 20

لذلك كان الأصل الذي يتم استثماره 1.5 حجم القيمة الدفترية

انظر إلى الأصل ”asset” الذي يتم استثماره وقارن ذلك بحجم القيمة الدفترية book value

في مثالنا ، كان لدينا 30 مليار دولار من الأصول المستثمرة والقيمة الدفترية كانت 20

لذلك كان الأصل الذي يتم استثماره 1.5 حجم القيمة الدفترية

بيركشاير في الواقع كبيرة جدًا في هذه المرحلة وهم يمتلكون العديد من الشركات المختلفة

لدرجة أن قيمة دفترهم أكبر من “float”

ا

لدرجة أن قيمة دفترهم أكبر من “float”

ا

اذا بافيت عنده ١٠٠ مليار بال float والقيمة الدفترية للشركة ٢٠٠ مليار واذا كان العائد على الاستثمار 10% على ال float

من شأنها أن تضيف نموًا بنسبة 5 في المائة إلى القيمة الدفترية

هذا سبب العائد الكبيير الي في بيركشاير

نختم بفيديو وارن بافيت

من شأنها أن تضيف نموًا بنسبة 5 في المائة إلى القيمة الدفترية

هذا سبب العائد الكبيير الي في بيركشاير

نختم بفيديو وارن بافيت

جاري تحميل الاقتراحات...