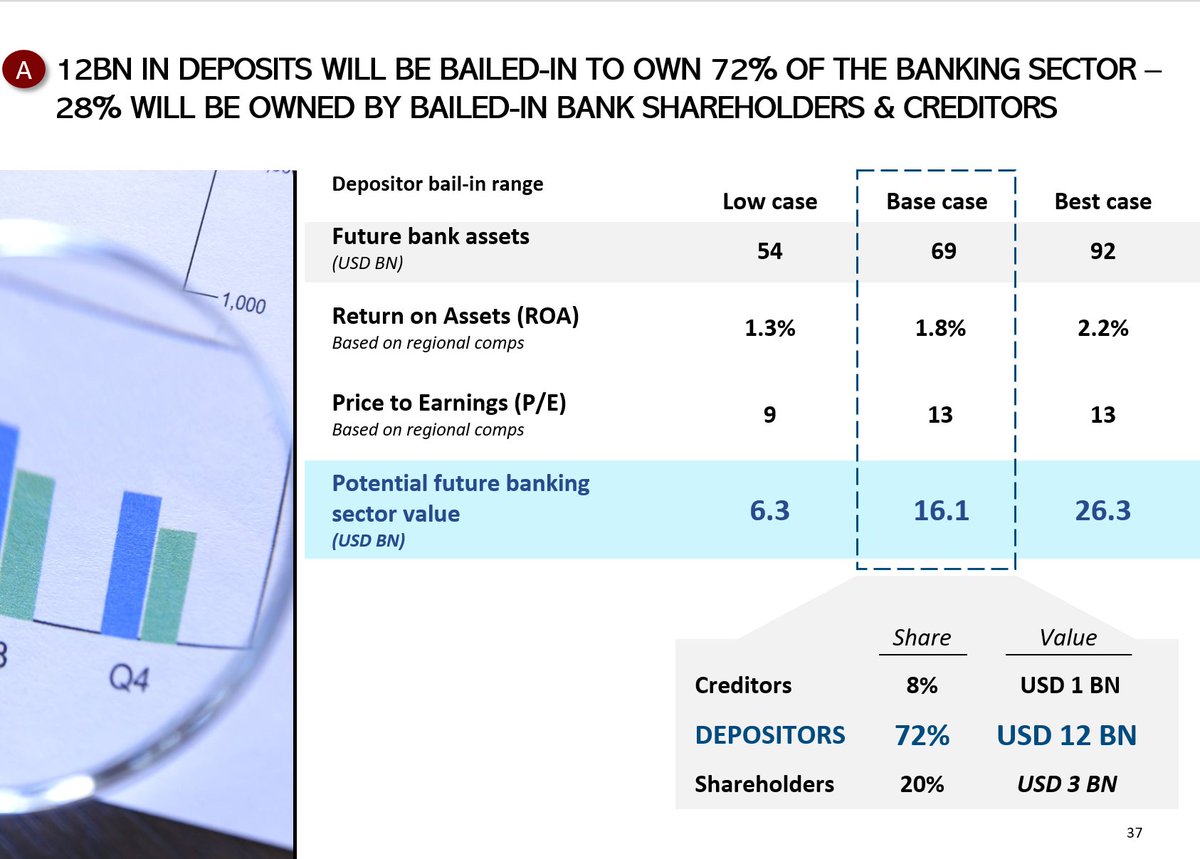

تنص الخطّة المطروحة لتوزيع الخسائر في الجهاز المصرفي على شطب نحو 13 مليار دولار من رساميل المصارف. ويحاول معدّو هذه الخطّة ايهامنا انهم يريدون تحميل اصحاب هذه المصارف نحو 19% من مجمل هذه الخسائر المقدّرة بنحو 69 مليار دولار.

هذه المساهمة في تحمّل الخسائر تعدّ منخفضة جدا قياسا الى مسؤولية المصارف المباشرة عن افلاسها، ولكنها، على الرغم من ذلك، تنطوي طريقة احتسابها على احتيال موصوف، هدفه الواضح تخفيف خسائر كبار المساهمين وتمكينهم من الاحتفاظ بالسيطرة على الادارة واستبعاد اعادة الهيكلة الشاملة.

كيف؟ تعتمد الخطّة سعر صرف هو 20 الف ليرة للدولار لتحديد الخسائر وقص شعر المودعين. ولكنها تحتسب الرساميل على سعر صرف هو 1507.50 ليرة. اذ تعتبر ان قيمة هذه الرساميل تبلغ نحو 16 مليار دولار وتقترح شطب 13 مليار دولار منها لوالابقاء على 3 مليار دولار في محفظة المساهمين الحاليين.

وفق احصاءات ايلول 2021 التي تعتمدها الخطة، بلغت قيمة راس المال الاساسي للبنوك التجارية نحو 24 الف و961 مليار ليرة. وتزعم الخطّة ان نحو 13 الفا و567 مليار ليرة فقط من قيمة راس المال محررة بالعملة الاجنبية، اي نحو 9 مليار دولار، والباقي، اي 11 الفا و394 مليار ليرة محررة بالليرة.

هذا يعني ان قيمة راس المال وفق سعر الصرف المعتمد في الخطة (20 الف ليرة) لا يتجاوز 9.7 مليار دولار، فكيف يمكن شطب 13 مليار دولار منه والابقاء على 3 مليار دولار للمساهمين؟

الحقيقة التي يُراد طمسها عبر هذه الطريقة الاحتيالية هي انكار افلاس المصارف، وعدم الاقرار ان رساميلها قد ذابت كليا بسبب الخسائر المحققة، وبالتالي يجدر شطبها كلّها، سواء نظرنا الى الامر من منظار قانوني او محاسبي او حتى اخلاقي.

ثم، اذا كان جائزا تحويل رساميل المصارف الى الدولار على سعر 1507.50 ليرة، فلماذا لا ينطبق ذلك ايضا على الودائع بالليرة على سبيل المثال؟ ولماذا يجري تجاهل الخسائر الفادحة التي مني بها اصحاب هذه الودائع؟

يوجد حاليا نحو 42 الف مليار ليرة من الودائع بالليرة العالقة في المصارف. تبلغ قيمتها على سعر صرف 1507.50 ليرة نحو 28.4 مليار دولار، في حين تنخفض قيمتها على سعر 20 الف ليرة الى 2.1 مليار دولار، اي انها خسرت حتى الآن 92.6% من قيمتها الشرائية.

جاري تحميل الاقتراحات...