نتـعلم سـوا 📓📕

أهـم 5 مصطلحـات تفهمك "الضرائـب المؤجـلة"👇:

1⃣ إلتزام ضريبى مؤجل

2⃣ أصـل ضريبى مؤجـل

3⃣ مصروف ضريبى

4⃣ منفعة ضريبيــة

5⃣ فروقات مؤقتــة

الموضوع ده له منفعة مزدوجة يفهمك ضرائب+محاسبة

تابـع معايـا الثريـد🔔🎯

أهـم 5 مصطلحـات تفهمك "الضرائـب المؤجـلة"👇:

1⃣ إلتزام ضريبى مؤجل

2⃣ أصـل ضريبى مؤجـل

3⃣ مصروف ضريبى

4⃣ منفعة ضريبيــة

5⃣ فروقات مؤقتــة

الموضوع ده له منفعة مزدوجة يفهمك ضرائب+محاسبة

تابـع معايـا الثريـد🔔🎯

1⃣ إلتزام ضريبى مؤجـل = Deferred Tax Liability

ينشأ عنـد: الربـح المحاسبى > الربـح الضريبى

بسبب مثلا: الإهلاك الضريبى عادة بيكون أعلى

من الإهلاك المحاسبى "MACRS 🆚SL"

وطالما المصروف الضريبى +، إذن الربح الضريبى -

ينشأ عنـد: الربـح المحاسبى > الربـح الضريبى

بسبب مثلا: الإهلاك الضريبى عادة بيكون أعلى

من الإهلاك المحاسبى "MACRS 🆚SL"

وطالما المصروف الضريبى +، إذن الربح الضريبى -

2⃣ أصـل ضريبى مؤجـل = Deferred Tax Asset

ينشأ عنـد: الربـح المحاسبى < الربـح الضريبى

بسبب مثلا: إيجار/إيـراد مقدم = مأمور الزكـاة

أو الضريبة يعترف بكامل المبلغ بدون Amortize

وطالما الإيراد الضريبى+، إذن الربح الضريبى+

ينشأ عنـد: الربـح المحاسبى < الربـح الضريبى

بسبب مثلا: إيجار/إيـراد مقدم = مأمور الزكـاة

أو الضريبة يعترف بكامل المبلغ بدون Amortize

وطالما الإيراد الضريبى+، إذن الربح الضريبى+

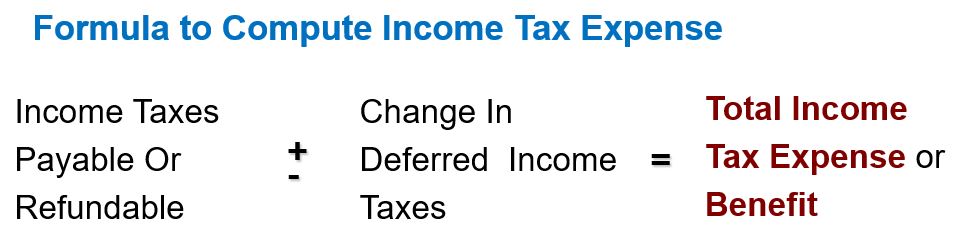

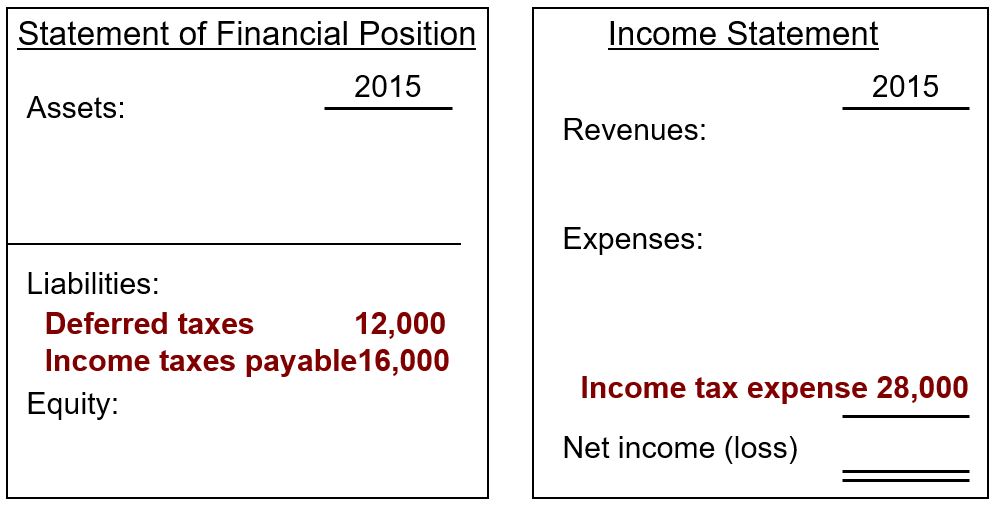

3⃣ المصروف الضريبى = Income Tax expense

4⃣ المنفعـة الضريبيــة = Income Tax Benefit

الموضوع كـله يا إمـا عليـك فلوس للضرائب "العـادى"

يـا إمـا لك فلوس عند الضرائب تقدر تخصمها بعد كده

معادلتهـا عبارة عن مجموع جزئين (حالى + مؤجل)

4⃣ المنفعـة الضريبيــة = Income Tax Benefit

الموضوع كـله يا إمـا عليـك فلوس للضرائب "العـادى"

يـا إمـا لك فلوس عند الضرائب تقدر تخصمها بعد كده

معادلتهـا عبارة عن مجموع جزئين (حالى + مؤجل)

5⃣ الفروقات المؤقتـة = Temporary Differences

🔴الفروقات الدائمة = Permanent Differences

الدائمة زى المخالفات إنت بتعترف بها كـ مصروف

فاحص الزكاة/الضريبة دائماً مـا يستبعدهـا❌⭕️

المؤقتة نتيجة إختلاف المعايير المالية عن الزكويـة

#CPA_CMA_IFRS

🔴الفروقات الدائمة = Permanent Differences

الدائمة زى المخالفات إنت بتعترف بها كـ مصروف

فاحص الزكاة/الضريبة دائماً مـا يستبعدهـا❌⭕️

المؤقتة نتيجة إختلاف المعايير المالية عن الزكويـة

#CPA_CMA_IFRS

جاري تحميل الاقتراحات...