هناك مفهوم خاطئ حول العلاقة بين الاستثمار الجريء والابتكار أضر ببعض المستثمرين والرياديين على حد سواء...

وعادة ما يعبر عنه على شكل تهكم بكثرة الشركات الريادية العاملة على فرصة ما أو عدم عملها على شيء "جديد" والسبب برأيي هو عدم فهم سلسلة تمويل الابتكار وموضع الاستثمار الجريء فيها

وعادة ما يعبر عنه على شكل تهكم بكثرة الشركات الريادية العاملة على فرصة ما أو عدم عملها على شيء "جديد" والسبب برأيي هو عدم فهم سلسلة تمويل الابتكار وموضع الاستثمار الجريء فيها

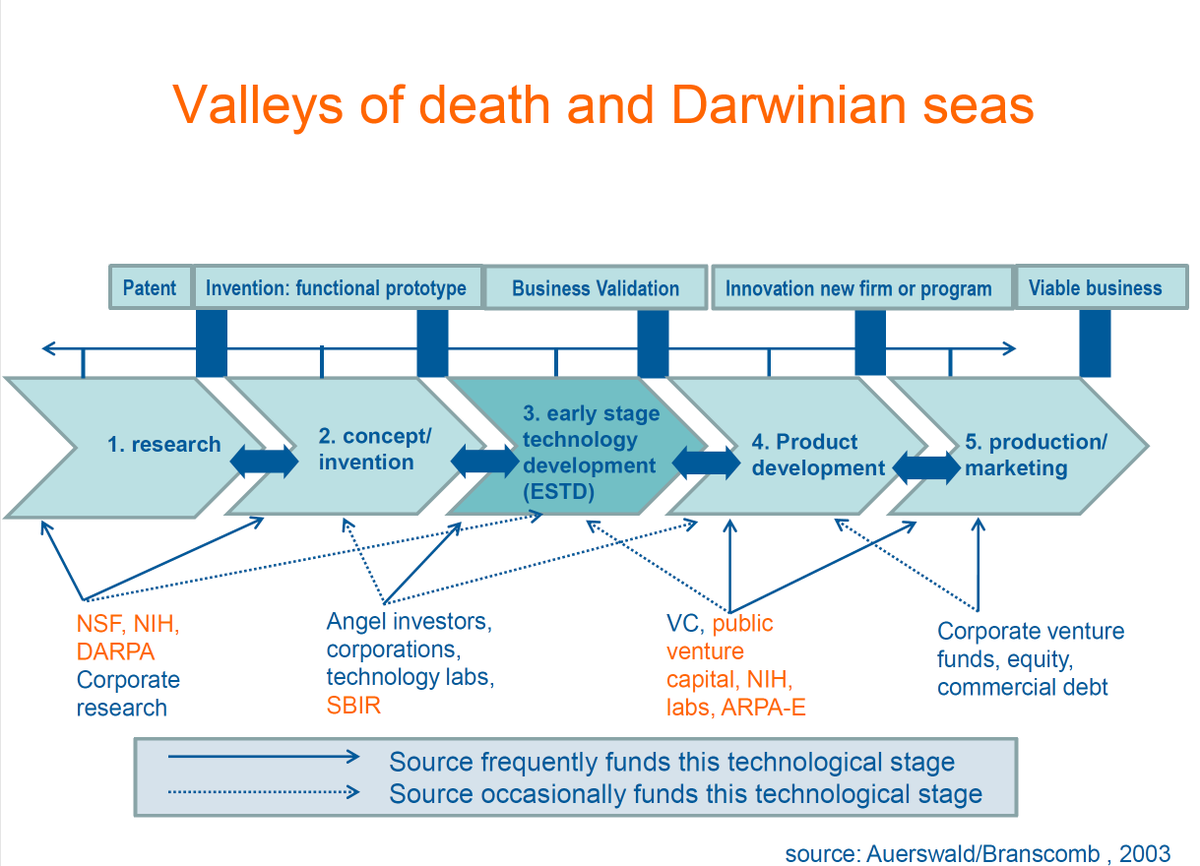

حسب نموذج Auerswald and Branscomb المبني على دراستهم للمنظومة الأمريكية فإن تمويل الأبحاث والتطوير ونحويل الاختراعات إلى ابتكارات ومنتجات يمر بعدة مراحل ولكل منها مصادر تمويل تناسبها.

رأس المال الجريء عادة ما يكون في مرحلة التتجير ودخول السوق وليس قبلها كما يظن البعض.

رأس المال الجريء عادة ما يكون في مرحلة التتجير ودخول السوق وليس قبلها كما يظن البعض.

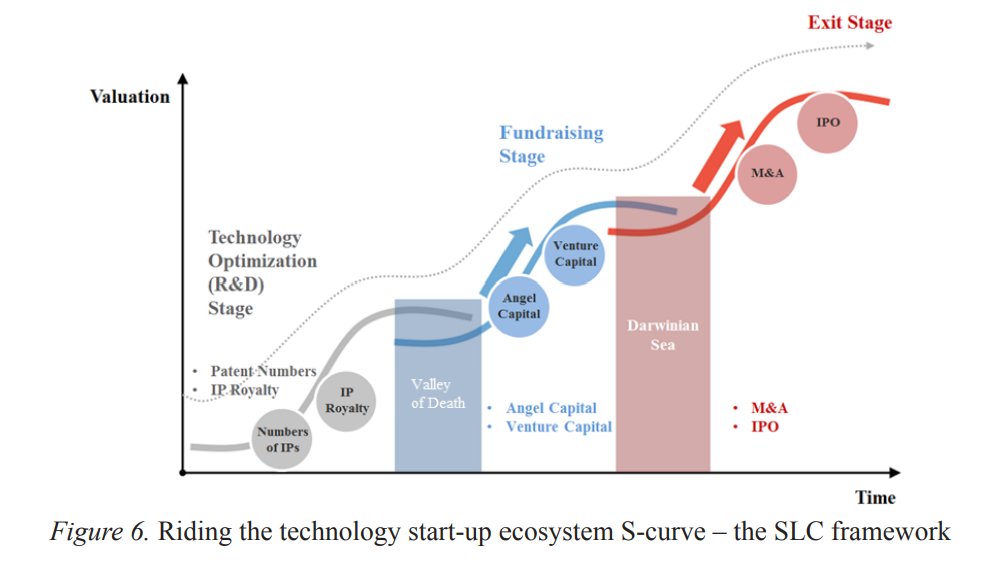

بناء على النموذج أعلاه طور فريق بحثي من جامعة KAIST في كوريا نموذج دورة حياة الشركة الريادية (SLC) ويتضح فيها أن وجود منافسة شرسة وتزاحم هو أمر طبيعي ومتوقع في رحلة التطور الداروينية لأي تقنية جديدة بل وأن رأس المال الجريء يستهدف تمويل خوض هذه المخاطرة والتزاحم في التتجير

وهذا ما حدث إلى حد كبير في #الصين أيضا واقرأ إن شئت كتاب .@kaifulee عن كيف أصبحت الصين "دولة عظمى" في الذكاء الاصطناعي حسب وصفه وأن تهمة التقليد أحيانا تعمي صاحبها عن رؤية الابتكار الحقيقي ومهارة التنفيذ المطلوبة لنجاح الابتكار في سوق ما

ide.mit.edu

ide.mit.edu

ولذلك فإن الابتكار حقيقة ليس غاية بذاته وإنما مجرد وسيلة تملك صفات محورية تتطلب تعاملا خاصا للسيطرة على حصة سوقية معتبرة من خلال تغيير قواعد المنافسة ومن ثم توليد عوائد مجزية تقابل مستوى المخاطرة التي تتعلق بها.

هذا هدف كل شركة ريادية (ومستثمر جريء) حسب تأطير .@sgblank

هذا هدف كل شركة ريادية (ومستثمر جريء) حسب تأطير .@sgblank

بالمقابل دور رأس المال الجريء يضمحل مع تقدم الشركة في نموها وانخفاض مخاطرة التتجير فيأتي دور أصول أخرى كالملكية الخاصة وسوق الأسهم وغيرها

ولكن نرى اليوم تداخلا متزايدا بينهم وأصبحنا نرى جولات تصنف بالتمويل الجريء وهي تحمل صفات مختلفة عنه (عوائد/مخاطر/أفق زمني) وهذا موضوع ليوم آخر

ولكن نرى اليوم تداخلا متزايدا بينهم وأصبحنا نرى جولات تصنف بالتمويل الجريء وهي تحمل صفات مختلفة عنه (عوائد/مخاطر/أفق زمني) وهذا موضوع ليوم آخر

جاري تحميل الاقتراحات...