سأتحدث اليوم بشكل مختصر قدر الامكان عن شركة العربية للاعانات.

- يبدأ اكتتاب الافراد يوم الثلاثاء الموافق 26 اكتوبر الى تاريخ 28 اكتوبر بعدد اسهم 1.50 مليون سهم.

-تم تغطية الشركة من قبل المؤسسات 127 مرة ( 190 مليار ريال ).

#تاسي #تداول #اكتتاب_العربية #السوق_السعودي_تداول

- يبدأ اكتتاب الافراد يوم الثلاثاء الموافق 26 اكتوبر الى تاريخ 28 اكتوبر بعدد اسهم 1.50 مليون سهم.

-تم تغطية الشركة من قبل المؤسسات 127 مرة ( 190 مليار ريال ).

#تاسي #تداول #اكتتاب_العربية #السوق_السعودي_تداول

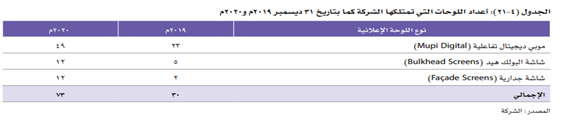

تعتبر الشركة العربية هي إحدى الشركات الرائدة في قطاع الإعلانات الخارجية و الداخلية في المملكة وتمتلك الشركة، كما في تاريخ 31 ديسمبر 2020م، نحو 4942 لوحة على جانب الطرق و73 لوحة إعلانية داخلية. وتعرف الإعلانات الخارجية بأنها أحد وسائل الإعلان الرئيسية -يتبع-

التي تستهدف تحديدا ً الاشخاص المتواجدين خارج منازلهم سواء كانوا من المارة أو من قائدي ومستخدمي المركبات أو المتواجدين في المراكز التجارية أو المسافرين عبر المطارات.

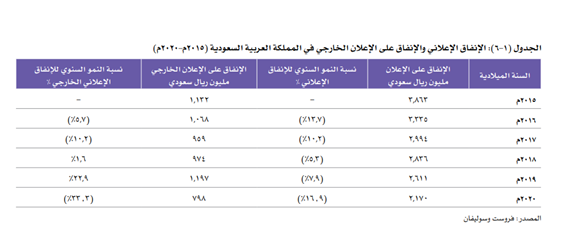

تدخل الشركة المزايدات المطروحة من قبل الأمانات والبلديات والجهات الحكومية المختلفة في كافة مناطق ومدن المملكة، بهدف استئجار مواقع متعددة تابعة لهذه الجهات واستثمارها من خلال إقامة اللوحات وقد قامت الشركة بتوسيع نطاق أعمالها عن طريق الدخول في سوق الاعلانات الداخلية.

المزايا التنافسية

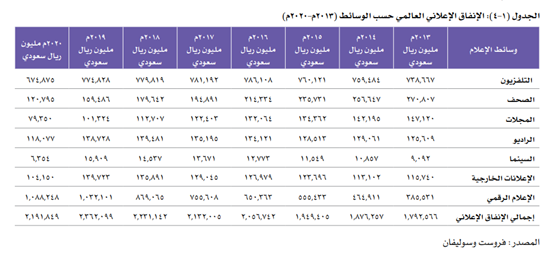

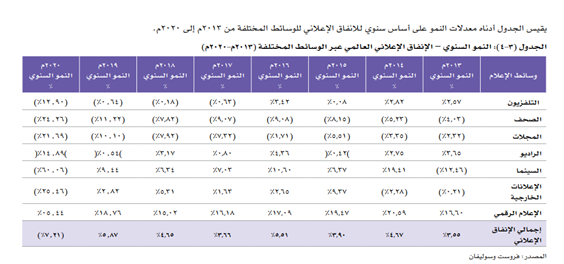

-قطاع الاعلانات الخارجية يشهد نمو مستمر حيث كان النمو 21% للفترة بين 2013-2019(يوجد نقطة مهمة جداً هنا)وهي انها لاتخضع لاختيار المستهلك بمشاهدتها ايضا هي اقل تكلفة من القنوات الاخرى.

-الشركة الاكبر في قطاع الاعلانات الخارجية بحصة سوقية 62.3% لعام 2020.

-قطاع الاعلانات الخارجية يشهد نمو مستمر حيث كان النمو 21% للفترة بين 2013-2019(يوجد نقطة مهمة جداً هنا)وهي انها لاتخضع لاختيار المستهلك بمشاهدتها ايضا هي اقل تكلفة من القنوات الاخرى.

-الشركة الاكبر في قطاع الاعلانات الخارجية بحصة سوقية 62.3% لعام 2020.

-هوامش عالية ومركز مالي قوي ولا يوجد منافسين بنفس القوة.

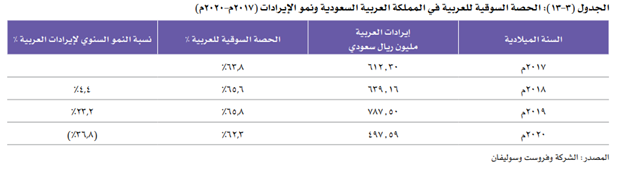

نمو سوق الاعلانات الخارجية في المملكة لعام 2019 23% تقريباً على عكس اداء 2018 وما قبلها حيث لم تسجل نمو بس انخفاض ويعود ذلك في نظري بشكل اساسي الى الفعاليات مؤخراً التي تم اطلاقها مثل موسم الرياض.

نمو سوق الاعلانات الخارجية في المملكة لعام 2019 23% تقريباً على عكس اداء 2018 وما قبلها حيث لم تسجل نمو بس انخفاض ويعود ذلك في نظري بشكل اساسي الى الفعاليات مؤخراً التي تم اطلاقها مثل موسم الرياض.

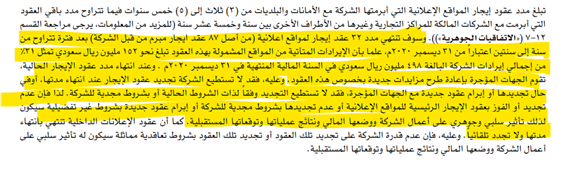

يوجد نقطة مهمة جداً هنا اغلب العقود الحكومية 3-5 سنوات. واكبر مخاطر التي تواجه الشركة هو انتهاء 32 عقد ايجار من اصل 87 خلال السنة – سنتين حيث تبلغ الايرادات من هذه العقود 152 مليون يمثل31% من اجمالي الايرادات. سوف تقوم الجهات المؤجرة بإعادة طرح مزايدات جديدة بخصوص هذه العقود.

-تعتبر العربية احد اكبر الشركات في مجال الاعلانات حيث تحتل المركز 12 عالمياً حسب الايرادات

- الحصة السوقية للشركة في قطاع الاعلانات الخارجية في المملكة 62.30% لعام 2020

- الحصة السوقية للشركة في قطاع الاعلانات الخارجية في المملكة 62.30% لعام 2020

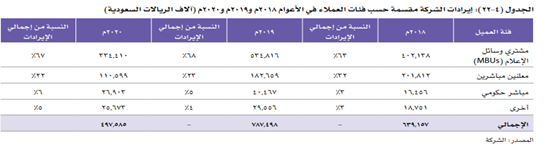

عملاء الشركة للاعلانات الخارجية و الداخلية اغلبهم من شركات وسائل الاعلام حيث تمثل 68%. وتمثل الاعلانات المباشرة 23%حيث هبطت من 32% لعام 2019 .

- للاعانات الداخلية : بدأت في هذا النشاط عام 2019 حيث وقعت مع واجهة الرياض ذا زون الخ.. , حيث بلغ عدد العقود المبرمه 8 وبعدد 73 لوحة.

- للاعانات الداخلية : بدأت في هذا النشاط عام 2019 حيث وقعت مع واجهة الرياض ذا زون الخ.. , حيث بلغ عدد العقود المبرمه 8 وبعدد 73 لوحة.

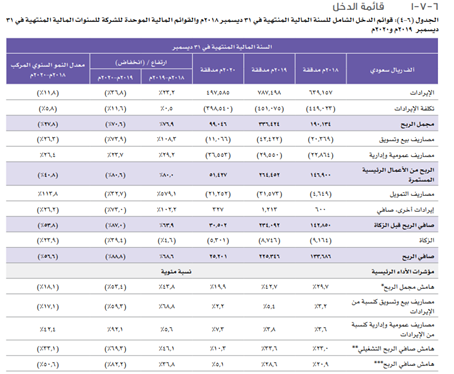

1-قائمة الدخل :

* من الملاحظ ان اثر كورونا كان عالي جداً على الشركة حيث هبطت الارباح من 225 مليون الى 25 مليون !

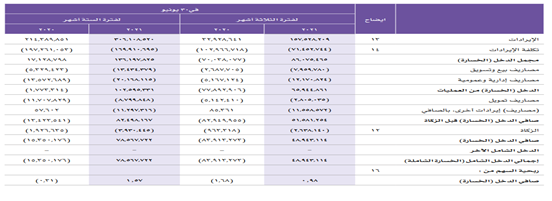

الا ان الشركة عادت لعام 2021 للربحية اول ست اشهر لهذا العام سلجت الشركة ارباح تقدر بـ 78.5 مليون.

تعتبر هوامش الشركة عالية جداً صافي الربح 25.5%.

* من الملاحظ ان اثر كورونا كان عالي جداً على الشركة حيث هبطت الارباح من 225 مليون الى 25 مليون !

الا ان الشركة عادت لعام 2021 للربحية اول ست اشهر لهذا العام سلجت الشركة ارباح تقدر بـ 78.5 مليون.

تعتبر هوامش الشركة عالية جداً صافي الربح 25.5%.

2-قائمة المركز المالي :

* راس مال الشركة ارتفع من 250 مليون الى 500 مليون في عام 2019.

* المدينون يشكلون تقريباً اكثر من 50% من اصول الشركو بعد استبعاد حق الاستخدام ! رقم كبير جداً يؤثر على التدفق النقدي للشركة.

* راس مال الشركة ارتفع من 250 مليون الى 500 مليون في عام 2019.

* المدينون يشكلون تقريباً اكثر من 50% من اصول الشركو بعد استبعاد حق الاستخدام ! رقم كبير جداً يؤثر على التدفق النقدي للشركة.

سعر الطرح 100 ريال ( الى نص السنة ربحية السهم 1.57 لنتفرض انها ستكون كذلك للنصف الثاني اي 3.14 ربحية السهم لسنة 2021 ) فإن مكرر ارباح الشركة سيكون تقريباً 32 مرة . في نظري الشركة سوف تسجل نمو كبير للعام المقبل بسبب عودة موسم الرياض وموسم العمرة والحج بعد هبوط عنيف بسبب كورونا

واعتماد نشاط الشركة بشكل مباشر على الطرق.

اعتقد بأن الشركة سوف تسجل 4.5 -5 ريال ربحية للسهم للسنة المقبل وعندها سيكون المكرر 22 – 20 مرة. اعتقد ان تسعير الشركة سيكون تقريباً 125 ريال – 113 ريال كسعر مبدئي في نظري.( بتعسير الشركة عند مكرر 25 هو افتراض*)

اعتقد بأن الشركة سوف تسجل 4.5 -5 ريال ربحية للسهم للسنة المقبل وعندها سيكون المكرر 22 – 20 مرة. اعتقد ان تسعير الشركة سيكون تقريباً 125 ريال – 113 ريال كسعر مبدئي في نظري.( بتعسير الشركة عند مكرر 25 هو افتراض*)

اهم النقاط في نظري :

*الشركة هي الاكبر في القطاع

*الاعلانات الخارجيةلاتخضع لاختيار المستهلك او قدرته على التحكم بمشاهدتها ايضا هي اقل تكلفة من القنوات الاخرى اي ستظل موجودة دائماً ومع دخول المواصلات العامة قد تكبر اكثر!

*ضعف المنافسين

*طرح المناقصات الحكومية تنافسي اكثر الان

*الشركة هي الاكبر في القطاع

*الاعلانات الخارجيةلاتخضع لاختيار المستهلك او قدرته على التحكم بمشاهدتها ايضا هي اقل تكلفة من القنوات الاخرى اي ستظل موجودة دائماً ومع دخول المواصلات العامة قد تكبر اكثر!

*ضعف المنافسين

*طرح المناقصات الحكومية تنافسي اكثر الان

* بدأت في الاعلانات الداخلية 2019 سوف يساعد الشركة اكثر على التوسع.

* قوة الادارة وعلاقتها بالسوق.

* ضعف التدفق النقدي يعتبر عامل سيئ نوعاً ما ولكن هذه طبيعة النشاط !

* ربحية الشركة ممتازة جداً وهوامشها عالية.

انتهى ,,

* قوة الادارة وعلاقتها بالسوق.

* ضعف التدفق النقدي يعتبر عامل سيئ نوعاً ما ولكن هذه طبيعة النشاط !

* ربحية الشركة ممتازة جداً وهوامشها عالية.

انتهى ,,

كل ماطرح هنا عبارة عن وجهت نظر وليست توصية بالبيع او الشراء , تم الحصول على الارقام من نشرة الاصدار.

ماهي وجهت نظرك في الشركة ؟

هل تستحق الاستثمار ؟

هل تعتقد بأنها تستحق سعر 100 ريال للسهم لطرح ؟

ماهي وجهت نظرك في الشركة ؟

هل تستحق الاستثمار ؟

هل تعتقد بأنها تستحق سعر 100 ريال للسهم لطرح ؟

جاري تحميل الاقتراحات...