ما الفرق بين المصروفات الرأسمالية (Capex) والمصروفات التشغيلية (Opex)؟

1/ المصروفات الرأسمالية (Capex) هي التكاليف التي تنفق لتحسين الطاقة الإنتاجية للأصل وتساهم في تحقيق الإيرادات على مدى طويل مثل شراء أصول ثابتة او صيانة معدات وقطع غيار ..

1/ المصروفات الرأسمالية (Capex) هي التكاليف التي تنفق لتحسين الطاقة الإنتاجية للأصل وتساهم في تحقيق الإيرادات على مدى طويل مثل شراء أصول ثابتة او صيانة معدات وقطع غيار ..

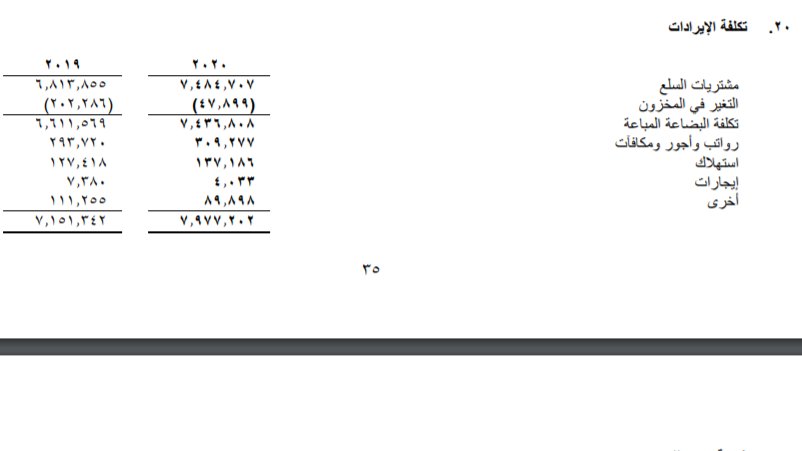

2/ المصروفات التشغيلية (Opex) هي التكاليف التي تنفق طوال السنة لتحقيق إيرادات لنفس الفترة مثل الرواتب والإيجارات والصيانة والاهلاك.

اين تظهر المصروفات الرأسمالية والمصروفات التشغيلية في القوائم المالية؟

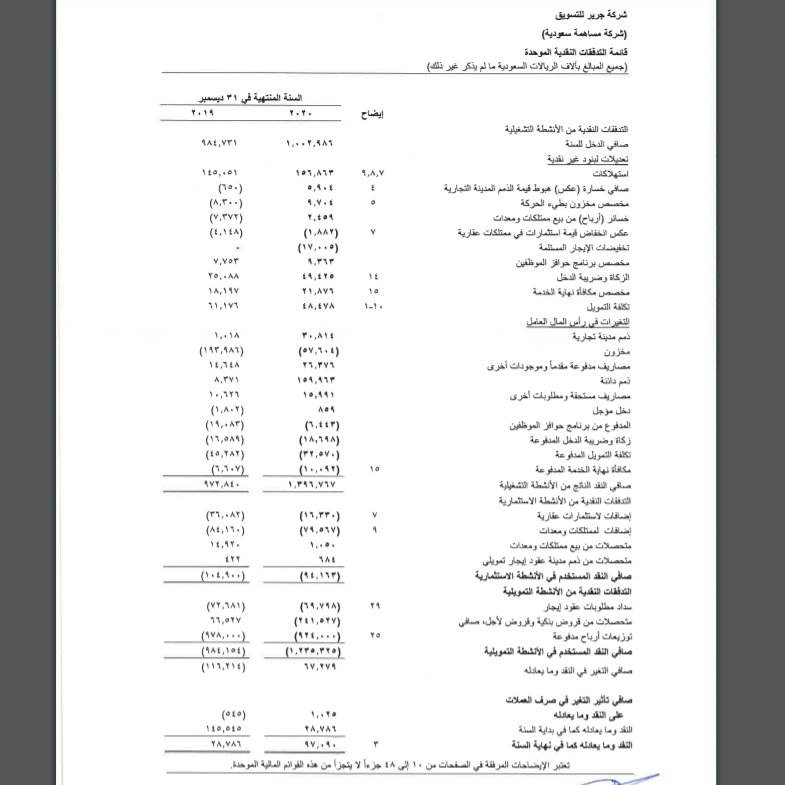

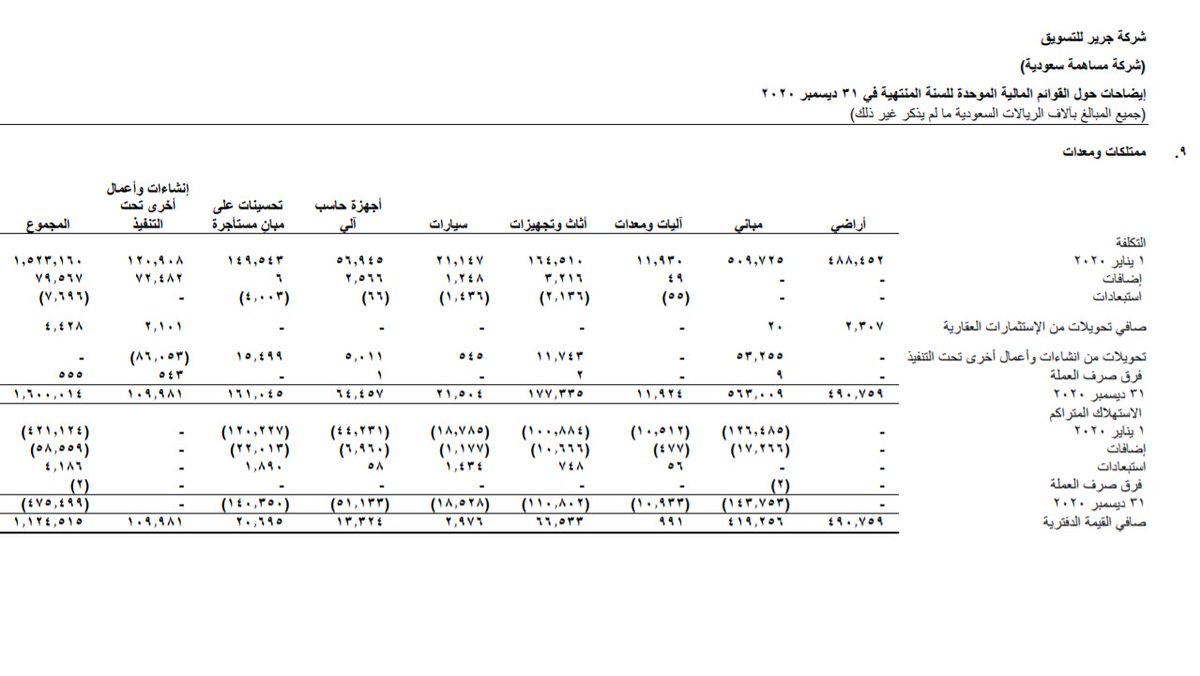

المصروفات الرأسمالية تظهر في قائمة التدفقات النقدية من الأنشطة الاستثمارية.

اين تظهر المصروفات الرأسمالية والمصروفات التشغيلية في القوائم المالية؟

المصروفات الرأسمالية تظهر في قائمة التدفقات النقدية من الأنشطة الاستثمارية.

اما النفقات التشغيلية تظهر في قائمة الدخل ويتم اقفال هذه المصاريف في نهاية كل سنة مالية.

يتم الاعتماد على المعايير التالية لتفرقة بينهما :

1- معيار الزمني:

اذا كان الاستفاد من هذا المصروف لأكثر من سنة يتم تصنيفه على انه انفاق رأسمالي.

اما اذا كان لفترة معينة يكون تكاليف تشغيلية.

1- معيار الزمني:

اذا كان الاستفاد من هذا المصروف لأكثر من سنة يتم تصنيفه على انه انفاق رأسمالي.

اما اذا كان لفترة معينة يكون تكاليف تشغيلية.

2- معيار الطاقة الإنتاجية:

إذا كانت المصروفات تزيد من قيمة الأصل وطاقته الإنتاجية يعتبر مصروف رأسمالي اما اذا كان لا يزيد من الطاقة الإنتاجية يعتبر تشغيلي.

مصدر هذه المعلومات:

موقع مفاهيم

إذا كانت المصروفات تزيد من قيمة الأصل وطاقته الإنتاجية يعتبر مصروف رأسمالي اما اذا كان لا يزيد من الطاقة الإنتاجية يعتبر تشغيلي.

مصدر هذه المعلومات:

موقع مفاهيم

جاري تحميل الاقتراحات...