⭕صديقي المستثمر : المحاسبة هي لغة الأعمال.

▪️إذا كنت تقوم بشراء الأسهم ، يجب عليك اولا أن تتعلم كيفية قراءة القوائم الماليه.

▪️كل ما تحتاج إلى معرفته سيكون في هذا الثريد:

▪️إذا كنت تقوم بشراء الأسهم ، يجب عليك اولا أن تتعلم كيفية قراءة القوائم الماليه.

▪️كل ما تحتاج إلى معرفته سيكون في هذا الثريد:

يوجد لدي الشركه ثلاث قوائم ماليه :

🔸قائمه المركز المالي Financial Position

🔸قائمه الأرباح والخسائر والدخل الشامل الاخر( SPLOCI)

🔸قائمه التدفقات النقدية (CFS)

🔸قائمه المركز المالي Financial Position

🔸قائمه الأرباح والخسائر والدخل الشامل الاخر( SPLOCI)

🔸قائمه التدفقات النقدية (CFS)

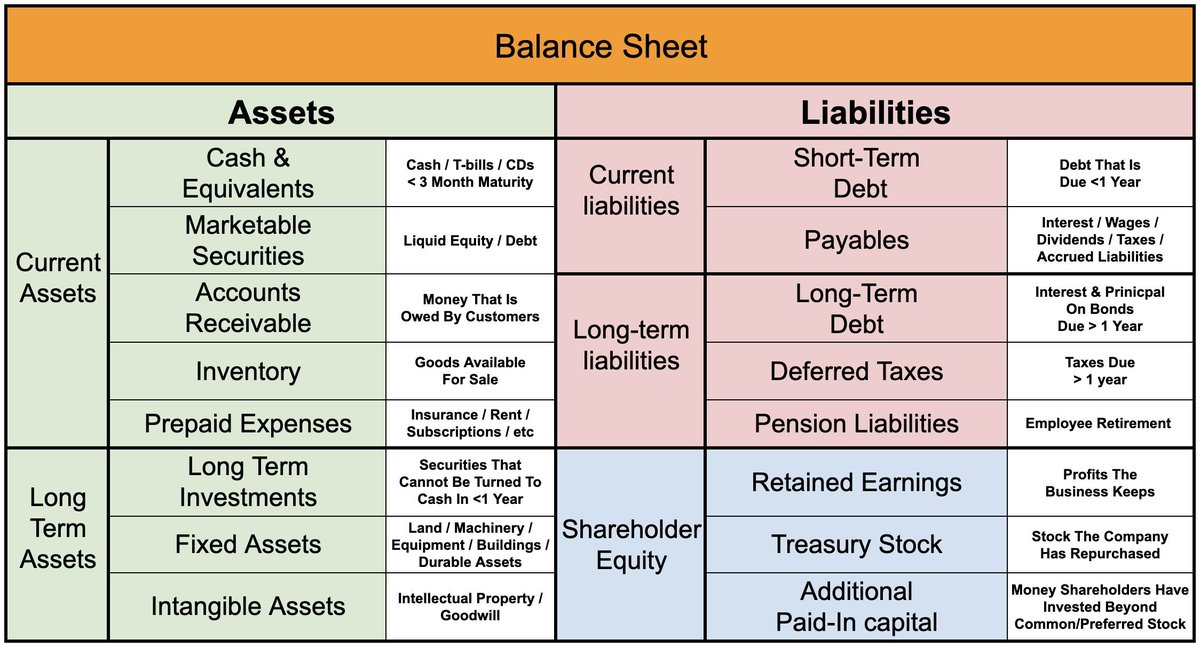

قائمه المركز المالي هي واحدة من ثلاث قوائم رئيسية اعلاه تتكون من:

▪️ الأصول: هي كل ما تمتلكه الشركه

▪️ الالتزامات: هي ما علي الشركه للغير.

▪️حقوق المساهمين: هي صافي قيمه الشركه موزعه إلى أصحابها

▪️ الأصول: هي كل ما تمتلكه الشركه

▪️ الالتزامات: هي ما علي الشركه للغير.

▪️حقوق المساهمين: هي صافي قيمه الشركه موزعه إلى أصحابها

يتم إعداد قائمة المركز المالي عند تاريخ معين سنوي او ربع سنوي،حيث انه في ذلك التاريخ قائمه المركز المالي تعكس الموقف المالي للشركه من حيث أصولها والتزاماتها وصافي حقوق ملكيتها .

يعني نقدر نقول ان بيجي عند التوقيت دا وناخد لقطه(صوره) لجميع اصولي والتزاماتي.

يعني نقدر نقول ان بيجي عند التوقيت دا وناخد لقطه(صوره) لجميع اصولي والتزاماتي.

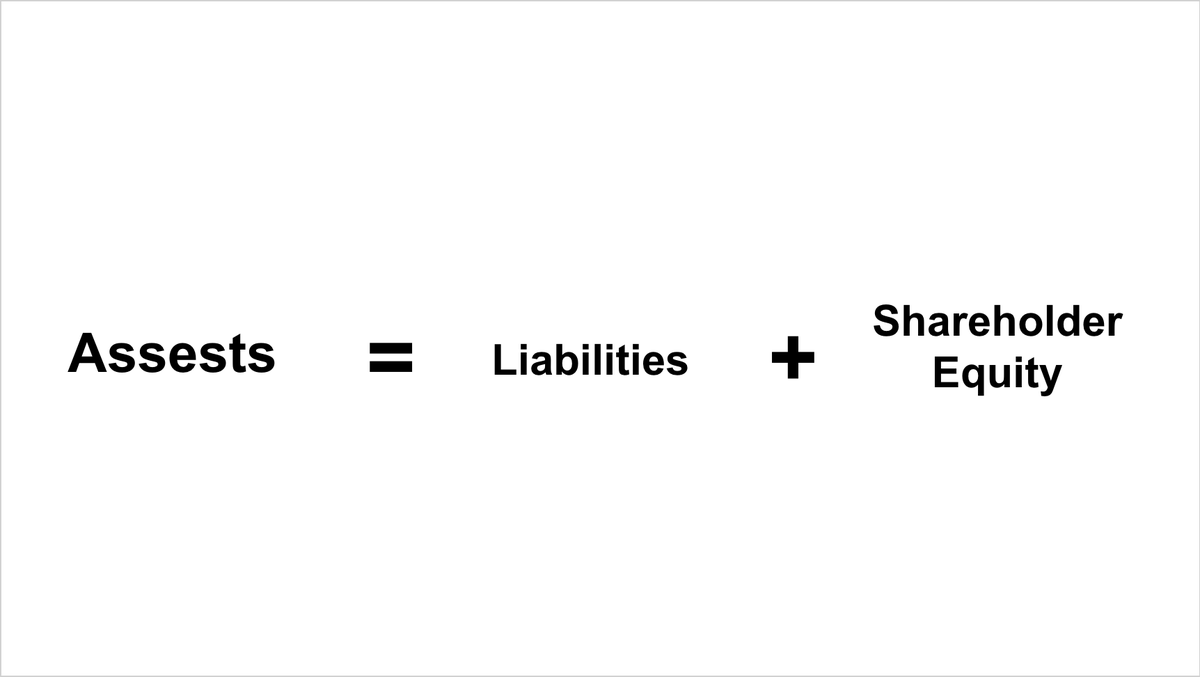

صديقي المستثمر كل القوائم الماليه التي تقوم انت بقرأتها لابد انت تظهر بهذه الصيغه :

الأصول Assets

=الالتزامات(Liabilities + حقوق الملكيه( Owners Equity)

هذه الصيغه تسمى معادله الميزانيه، ولابد ان تكون متزنه على الدوام.

الأصول Assets

=الالتزامات(Liabilities + حقوق الملكيه( Owners Equity)

هذه الصيغه تسمى معادله الميزانيه، ولابد ان تكون متزنه على الدوام.

▪️في القوائم الماليه للشركات يتم تقسيم الأصول والالتزامات الي :

الجزء متداوله و الجزء الغير متداول.

▪️وتصنيف المعاملات والارصده يختلف من شركه لأخرى مرفق لكم احد الامثله والأكثر استخداما:

الجزء متداوله و الجزء الغير متداول.

▪️وتصنيف المعاملات والارصده يختلف من شركه لأخرى مرفق لكم احد الامثله والأكثر استخداما:

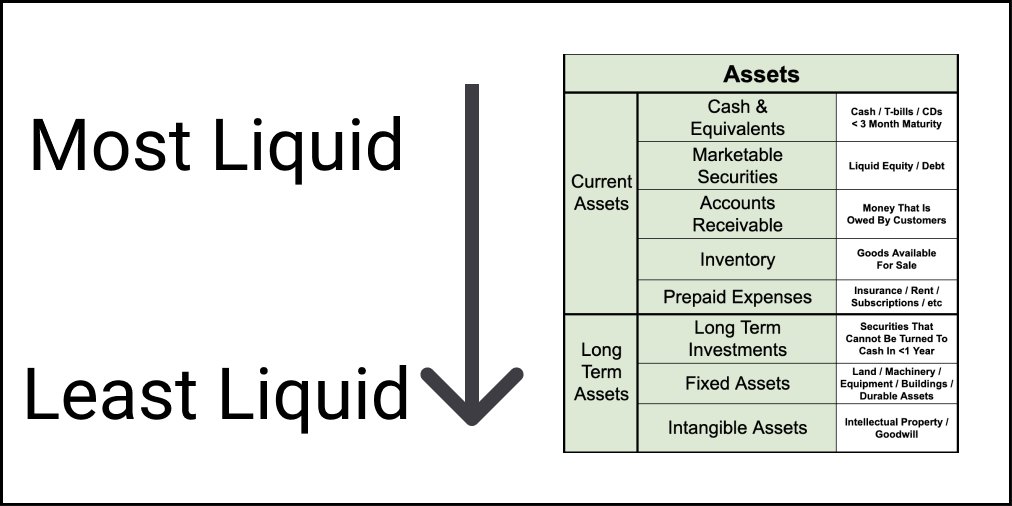

▪️أولا الأصول : وهو ما تملكه الشركة، يتم تصنيف الأصول حسب ترتيب السيولة.

(والسيوله هنا تعني مدى سرعة تحويل الأصول الماليه إلى نقود)

في قائمه المركز المالي نبدأ بالأصول الأعلى سيوله الي الاقل سيوله.

(والسيوله هنا تعني مدى سرعة تحويل الأصول الماليه إلى نقود)

في قائمه المركز المالي نبدأ بالأصول الأعلى سيوله الي الاقل سيوله.

تقسم الأصول الي:

▪️الاصول المتداولة:

الأصول المتوقع ان تستفيد منها الشركه او تستخدامها لمده اقل من سنه( الفتره المحاسبه).

▪️الاصول طويلة الاجل:

الأصول التي ستستفيد منها الشركة او تستخدمها لمدة اكبر سنة (الفتره المحاسبه)

▪️الاصول المتداولة:

الأصول المتوقع ان تستفيد منها الشركه او تستخدامها لمده اقل من سنه( الفتره المحاسبه).

▪️الاصول طويلة الاجل:

الأصول التي ستستفيد منها الشركة او تستخدمها لمدة اكبر سنة (الفتره المحاسبه)

الأصول المتداولة مثل :

النقد وما في حكمه

العملاء

المخزون

المدفوع مقدما( التأمين المقدم، الإيجار)

الاستثمارات في حقوق الملكيه بغرض المتاجره.

الأصول الغير متداوله مثل :

الآلات والمعدات والممتلكات

الأصول الغير ملموسه

الاستثمارات العقاريه

الاستثمارات في حقوق الملكيه OCI

النقد وما في حكمه

العملاء

المخزون

المدفوع مقدما( التأمين المقدم، الإيجار)

الاستثمارات في حقوق الملكيه بغرض المتاجره.

الأصول الغير متداوله مثل :

الآلات والمعدات والممتلكات

الأصول الغير ملموسه

الاستثمارات العقاريه

الاستثمارات في حقوق الملكيه OCI

بالنسبة للالتزامات ، وهي الأموال المستحقه على الشركه للغير.

تقسم الالتزامات الي :

🔻الالتزامات المتداولة:

▪️ وهي المبالغ التي سيتم دفعها في أقل من سنة واحدة

2: الالتزامات طويله ألاجل:

▪️ المبالغ المستحقة على الشركه لمده أكثر من سنة

تقسم الالتزامات الي :

🔻الالتزامات المتداولة:

▪️ وهي المبالغ التي سيتم دفعها في أقل من سنة واحدة

2: الالتزامات طويله ألاجل:

▪️ المبالغ المستحقة على الشركه لمده أكثر من سنة

▪️من امثله الالتزامات المتداولة قصيره الأجل :

الذمم الدائنه التجارية

القروض قصيره الأجل

الذمم الدائنه الأخرى (الفوائد المستحقه، الإيجارات المستحقه)

الضرائب، الزكاه

▪️الالتزامات طويله ألاجل :

القروض طويله ألاجل

التزامات منافع الموظفين

الذمم الدائنه التجارية

القروض قصيره الأجل

الذمم الدائنه الأخرى (الفوائد المستحقه، الإيجارات المستحقه)

الضرائب، الزكاه

▪️الالتزامات طويله ألاجل :

القروض طويله ألاجل

التزامات منافع الموظفين

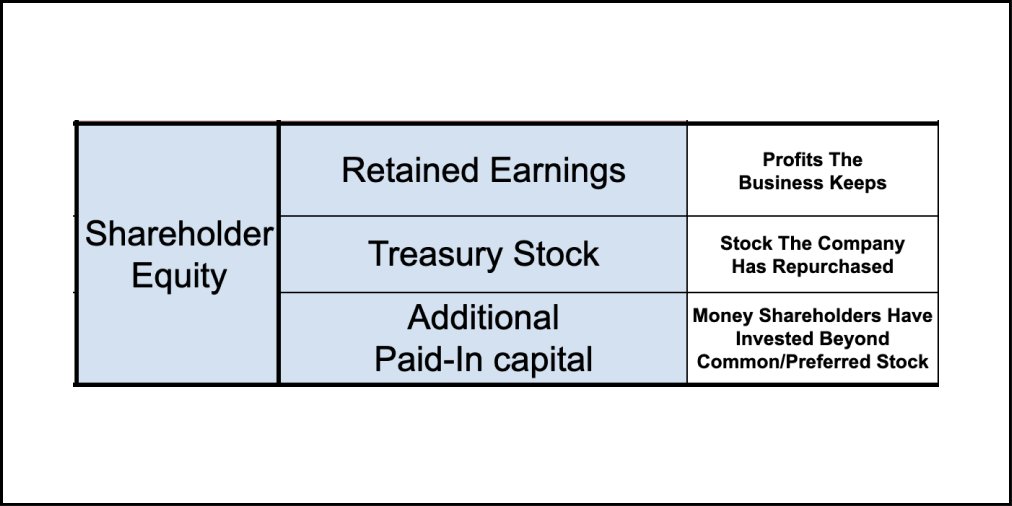

اخيرا،، حقوق المساهمين

هي صافي قيمه الشركه موزعه إلى أصحابها.

هي صافي قيمه الشركه موزعه إلى أصحابها.

الأرباح المبقاه:عباره عن صافي الربح المتراكم لدي الشركه التي ترغب الشركه في اعاده استثماره مره اخرى او توزيعه.

راس المال الاضافي:هو المبلغ المدفوع من قبل المساهمين والذي تجاوز قيمه الأسهم العاديه.

الاحتياطي النظامي: هذا مبلغ يستقطع من صافي الربح بنسبه سنويه وفقا لنظام الشركات

راس المال الاضافي:هو المبلغ المدفوع من قبل المساهمين والذي تجاوز قيمه الأسهم العاديه.

الاحتياطي النظامي: هذا مبلغ يستقطع من صافي الربح بنسبه سنويه وفقا لنظام الشركات

⭕قائمه الأرباح والخسائر والدخل الشامل الاخر :

▪️هي قائمه تمثل فتره محاسبيه واحده فقط، تبين هذه القائمه نتيجه اعمال الفتره من (مبيعات وتكاليف، ومصروفات)

▪️وتعكس هذه القائمه مدى قوه وضعف الأداء التشغيلي للشركه خلال الفترة المالية.

▪️هي قائمه تمثل فتره محاسبيه واحده فقط، تبين هذه القائمه نتيجه اعمال الفتره من (مبيعات وتكاليف، ومصروفات)

▪️وتعكس هذه القائمه مدى قوه وضعف الأداء التشغيلي للشركه خلال الفترة المالية.

البنود الاساسيه التي تظهر في قائمه الأرباح والخسائر :

الإيرادات

التكاليف

مجمل الربح

المصاريف

الأرباح الأخرى

ربح(خساره) الفتره

بنود الدخل الشامل الاخر

ربح (خساره) اكتواريه

الإيرادات

التكاليف

مجمل الربح

المصاريف

الأرباح الأخرى

ربح(خساره) الفتره

بنود الدخل الشامل الاخر

ربح (خساره) اكتواريه

الإيرادات : هي الدخل الناشئ من النشاط التشغيلي للشركه.

يكمن الوصول اليه عن طريق :

إجمالي المبيعات

(-) مردوات المبيعات

(-) الخصومات

= صافي المبيعات

يكمن الوصول اليه عن طريق :

إجمالي المبيعات

(-) مردوات المبيعات

(-) الخصومات

= صافي المبيعات

▪️يجب عليك اولا كقارئ للقوائم الماليه:

التوجه إلى الأيضاح رقم (1) لان بيحتوي على معلومات عامه عن الشركه وبعض الاحداث الهامه المتعلقه بالمخاطر التشغيليه والتي تفصح عنها الاداره.

▪️ثم الأيضاح رقم (٢) أسس وسياسات إعداد القوائم الماليه أود لفت نظرك الي 👇

التوجه إلى الأيضاح رقم (1) لان بيحتوي على معلومات عامه عن الشركه وبعض الاحداث الهامه المتعلقه بالمخاطر التشغيليه والتي تفصح عنها الاداره.

▪️ثم الأيضاح رقم (٢) أسس وسياسات إعداد القوائم الماليه أود لفت نظرك الي 👇

جاري تحميل الاقتراحات...