نظرية، بغض النظر عن حقيقتها،

تتضمن انعكاس صحيح للواقع

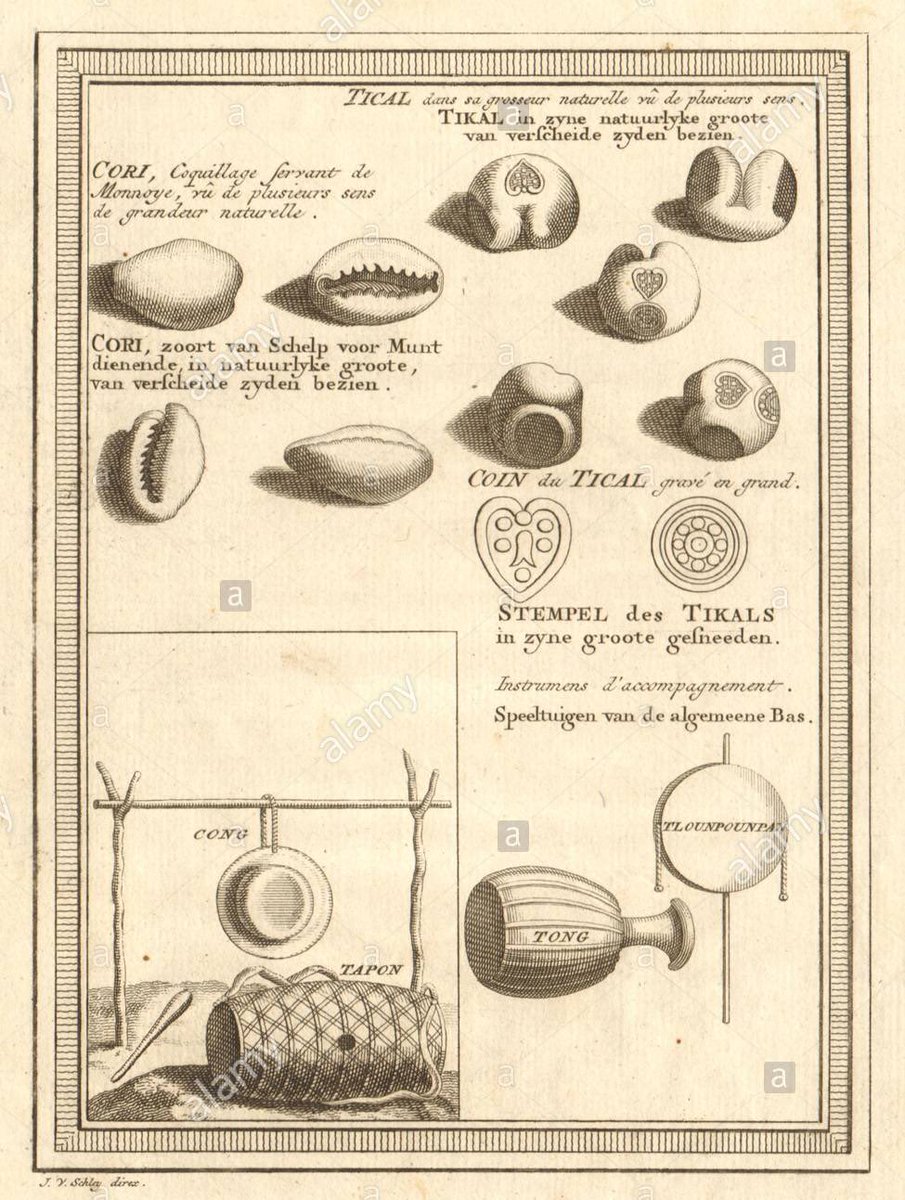

قبل آلاف السنين، بعض انواع أصداف البحر 🐚 استخدمت كعملات كونها مميزة بالشكل ونادرة نسبياً

كل مرة يعتمد احد هذه الانواع كوسيط نقدي، تكون النهاية مأساوية وتنقضي باعتماد نوع صدف جديد بديلاً للعملة الهالكة

السبب: صراع الطبقات🧵

تتضمن انعكاس صحيح للواقع

قبل آلاف السنين، بعض انواع أصداف البحر 🐚 استخدمت كعملات كونها مميزة بالشكل ونادرة نسبياً

كل مرة يعتمد احد هذه الانواع كوسيط نقدي، تكون النهاية مأساوية وتنقضي باعتماد نوع صدف جديد بديلاً للعملة الهالكة

السبب: صراع الطبقات🧵

يكنز التجار الأصداف، فيقل معروضها، فتشهد قيمتها ارتفاع مهول مقابل السلع حتى يعجز العمّال البسطاء عن التعامل بها، فيتركوها تدريجياً ويعودون للمقايضة مضطرين

العمال هم الأغلبية الممثلة للقبول العام، فإن تركوها، تنهار وتصبح قيمة كنوز التجار وقيمة التراب واحد، يتحول الى فقير فوراً!

العمال هم الأغلبية الممثلة للقبول العام، فإن تركوها، تنهار وتصبح قيمة كنوز التجار وقيمة التراب واحد، يتحول الى فقير فوراً!

لا تدوم مرحلة المقايضة طويلاً، تلقائياً يعتمد نوع جديد كعملة تلائم معاملات البسطاء.. تجّار النوع السابق فقراء مشردين في الأسواق، وأوجه جديدة تكنز العملة لتكرر ذات الاحداث

عندما توصل الانسان للمعادن، تحايل التجار لاستدامة قيمة ثرواتهم، بدلاً من كنزها، تحريرها للعمال على شكل قروض!

عندما توصل الانسان للمعادن، تحايل التجار لاستدامة قيمة ثرواتهم، بدلاً من كنزها، تحريرها للعمال على شكل قروض!

القروض لا تلغي مكانة الأثرياء، ولا تأثر على حقوق ملكيتهم للأموال، هي فقط عملية تسييل للنقد تضمن للأثرياء ديمومة الثقة والقبول العام للعملة، وبالتالي ديمومة الثراء بالنسبة لهم

لكن مع مرور الوقت، لم يكتفي الاثرياء بذلك، بل تحولت القروض بحد ذاتها لتجاره مربحة بفرض الفوائد!

لكن مع مرور الوقت، لم يكتفي الاثرياء بذلك، بل تحولت القروض بحد ذاتها لتجاره مربحة بفرض الفوائد!

قبل اقرار اي عملة، كانت السرقة للسلعة محدودة الفائدة

اذا سرقت خبز، انت سرقت خبر.. وبيبقى خبز!

لكن اذا سرقت عملة، انت سرقت بلورة سحرية تجيب لك الي تبي!!

يعني بالنسبة للبشر حينها، العملة زي كرت "الجوكر"

ومع تثبيت المعادن، وانتشار فكرة القروض، اصبح حمل العملة خطر على حياتك!

اذا سرقت خبز، انت سرقت خبر.. وبيبقى خبز!

لكن اذا سرقت عملة، انت سرقت بلورة سحرية تجيب لك الي تبي!!

يعني بالنسبة للبشر حينها، العملة زي كرت "الجوكر"

ومع تثبيت المعادن، وانتشار فكرة القروض، اصبح حمل العملة خطر على حياتك!

تشيع السرقة والجريمة وصار حملها يكلف ارواح والجشع انتشر ومعظم البشر اصبح شغلهم الشاغل الحصول عليها، اتساع مخاطر حملها أدى لتراجع التعامل بها بشكل حاد يهدد سلامة قيمة العملة

فما كان امام الأثرياء خيار إلا تأسيس جهاز امن شرطة والانفاق عليها

حبيبين الاثرياء يبون سلامتنا 😂🔥

فما كان امام الأثرياء خيار إلا تأسيس جهاز امن شرطة والانفاق عليها

حبيبين الاثرياء يبون سلامتنا 😂🔥

اليوم القروض حاضرة ضمن اسس النظام المالي، وبدونها لايمكن تأمين ثراء اي احد، واتسع مفهومها لتصبح اداة سيادية تطرح كسندات للسيطرة على قيمة العملة

في البلوكتشين يتسع مفهوم القروض ليشمل مكتسبات اوسع وتشمل طبقات اجتماعية اكثر، ربما تبقى سيئة لكن الاكيد لن تكون أسوأ من سعر الفائدة

في البلوكتشين يتسع مفهوم القروض ليشمل مكتسبات اوسع وتشمل طبقات اجتماعية اكثر، ربما تبقى سيئة لكن الاكيد لن تكون أسوأ من سعر الفائدة

لكن قبل نجي على القروض نستعرض بعض بروتوكولات السياسة النقدية الي نحت القروض ووضعت آليات بديلة اقل خطورة واكثر فاعلية، وغالباً يراد بها استقرار قيمة عملة مستقرة، مثلاً مربوطة بالدولار، او تأمين قيمة عملة شبكة ما

•• أتمتة ارتفاع وانخفاض العرض ••

مثل الخلايا الاولية الي آلية تكاثرها بالانشطار، تكون خدمية العملة منفصلة تماماً عن اي ادوات تقليدية، اذا عملة مستقرة تعادل ١$ دائما، لكن زادت قيمتها فوق الحد المرتبطة فيه بفعل نمو الطلب، تنقسم الكمية حسب مقدار الزيادة، والعكس صحيح

مثل الخلايا الاولية الي آلية تكاثرها بالانشطار، تكون خدمية العملة منفصلة تماماً عن اي ادوات تقليدية، اذا عملة مستقرة تعادل ١$ دائما، لكن زادت قيمتها فوق الحد المرتبطة فيه بفعل نمو الطلب، تنقسم الكمية حسب مقدار الزيادة، والعكس صحيح

لنفترض وصلت 1.40$ وهي المفروض 1$ دائماً، لكن ارتفع الطلب عليها وزادت القيمة! مباشرة تنقسم العملات في محافظ ملاكها ويزيد عددها بنسبة 40% يعني الي عنده 100$ تصير 140$

هذا بروتوكول $AMPL وهي العملة المستقرة الوحيدة الي ممكن تحليل شارتها للتنبؤ بمكاسب التوليد

هذا بروتوكول $AMPL وهي العملة المستقرة الوحيدة الي ممكن تحليل شارتها للتنبؤ بمكاسب التوليد

•• منحنى السندات Bonding Curve ••

تأدي غرض السندات بدقة واحترافية، لنفترض عملة مستقرة مقابل الدولار، تساوي 1$ دائماً، اذا زاد الطلب وارتفعت فوق الدولار، مثلاً 1.10$ البروتوكول يطبع ذاتياً ويعرض على المتداول شراءها منه بـ1$ ويبيعها بالسوق بسعر 1.10$

تأدي غرض السندات بدقة واحترافية، لنفترض عملة مستقرة مقابل الدولار، تساوي 1$ دائماً، اذا زاد الطلب وارتفعت فوق الدولار، مثلاً 1.10$ البروتوكول يطبع ذاتياً ويعرض على المتداول شراءها منه بـ1$ ويبيعها بالسوق بسعر 1.10$

بيستمر الفاعلين مع البروتوكول بالشراء منه وتحويلها للسوق وبيعها حتى تعود بالتدريج إلى سعر 1$ ، بكذا الجميع مستفيد

والعكس اذا انخفضت تحت الدولار، مثلاً وصلت 0.80$ يعرض البروتوكول شراءها بـ1$ والفاعلين يشترون من السوق ويبيعون للبروتوكول ويربحون حتى تعود لقيمتها

والعكس اذا انخفضت تحت الدولار، مثلاً وصلت 0.80$ يعرض البروتوكول شراءها بـ1$ والفاعلين يشترون من السوق ويبيعون للبروتوكول ويربحون حتى تعود لقيمتها

كل ماذكر اعلاه ادوات مالية لكن ليست قروض، وهي افضل من سندات البنوك المركزية بالدقة، مافيه اخطاء كرفع سعر الفائدة او خفضه بشكل مبالغ فيه، وبدون مخاطر كونه غير مرتبط بمصلحة احد كديون حكومة فاسدة، ومأتمتة (ذاتي العمل) لا يمكن لأحد التلاعب فيه وكل شيء قابل للتنبؤ

لكن لازال في السوق كثير من البروتوكولات توفر قروض، وهي موضوعنا الرئيسي، قروضها مباشرة وبفوائد، فما الفائدة منها؟

القروض المباشرة لها غرضين، الاول يكون لصالح عملة الشبكة كالاستنبات او بدون عملة تنتقل الفوائد بشكل مباشر لموفري السيولة بالعملة الي تم إقراضها

القروض المباشرة لها غرضين، الاول يكون لصالح عملة الشبكة كالاستنبات او بدون عملة تنتقل الفوائد بشكل مباشر لموفري السيولة بالعملة الي تم إقراضها

بروتوكولات الاستنبات Yield Farming تعمل بتمكين توفير السيولة لأدوات مالية مختلفة من ضمنها القروض، ويتم صرف مكافئات لموفري السيولة بعملة الشبكة، توفير السيولة لتأمين التداول او savings او تمويل مشاريع، هذا كله ايجابي، لكن الاستنبات للقروض يصعب تزيينه

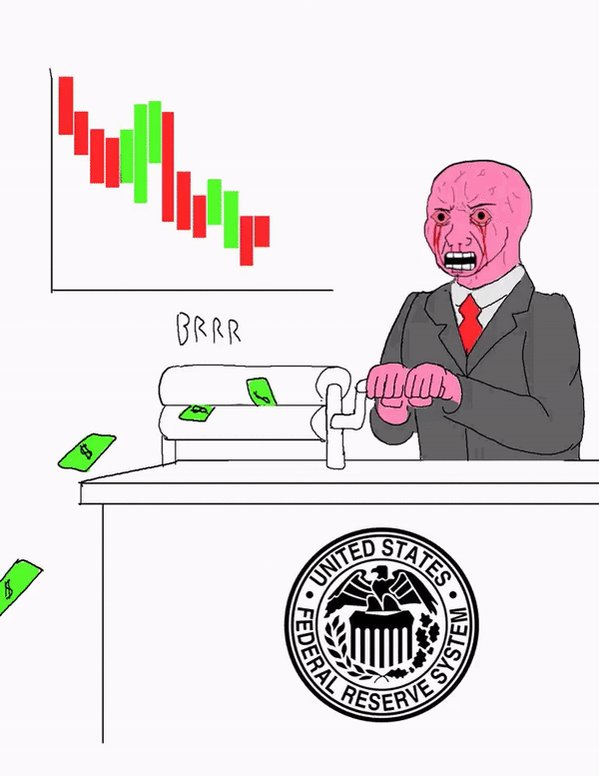

مافيه فرق بين بروتوكول يطبع لمكافئة موفري السيولة وبنك مركزي يطبع

ممكن بعضها تضع آليات واضحة لحرق المعروض خدمياً، وتأمين قيمة عملة الشبكة وهذا يفرق من بروتوكول لآخر

لكن الأكيد ان الطباعة المأتمتة لمصلحة جماعية لامركزية اخف ضرر من طباعة لا تحسب إلا ديون الحكومة

ممكن بعضها تضع آليات واضحة لحرق المعروض خدمياً، وتأمين قيمة عملة الشبكة وهذا يفرق من بروتوكول لآخر

لكن الأكيد ان الطباعة المأتمتة لمصلحة جماعية لامركزية اخف ضرر من طباعة لا تحسب إلا ديون الحكومة

تحدثنا في ثريد سابق عن فوارق الطباعة بين العملات المركزية والعملات المشفرة في سياق شرح بروتوكولات المعدّن الذكي

يعني مستثمر في $ETH وتبي تستثمر في عملة اخرى، بدال ماتبيع نصف ماتملك من $eth ، تودعه كامل بمنصة اقراض كضمان، وتحصل على قرض مايعادله بالدولار بنسبة بين 50% إلى 80% يعني اذا قيمة ايث وقت الايداع 1000$ تحصل على 800$ قرض

تسحبها وتستثمر بعملة اخرى

تسحبها وتستثمر بعملة اخرى

يعني المسألة متعلقة بالتداول، وفيه نسبة مو قليلة متعلقة بشراء العقار والممتلكات الخاصة لكن الفارق الحقيقي هنا مركزية ولامركزية البروتوكول

قبل العقود الذكية كان الإقراض والإقتراض يتم بشكل مركزي وبدائي، حتى ظهرت عقود الايثيريوم الذكية الي مكنت المبرمجين من بناء تطبيقات لامركزية

قبل العقود الذكية كان الإقراض والإقتراض يتم بشكل مركزي وبدائي، حتى ظهرت عقود الايثيريوم الذكية الي مكنت المبرمجين من بناء تطبيقات لامركزية

ظهرت لنا ادوات مالية ذكية ومفيدة، واصبح الرهن والاقتراض وتوفير السيولة للجميع بدون هوية ومعوقات تنظيمية..

القروض ساهمت بشكل كبير في تأمين عامل يمكن ان يؤدي لاستقرار قيمة الاصول المشفرة، صار البيع مو الحل الوحيد للتسييل، ومافيه خوف من ديون حكومة او قرارات احادية من بنك مركزي!

القروض ساهمت بشكل كبير في تأمين عامل يمكن ان يؤدي لاستقرار قيمة الاصول المشفرة، صار البيع مو الحل الوحيد للتسييل، ومافيه خوف من ديون حكومة او قرارات احادية من بنك مركزي!

تمكين الرهن للإقتراض قد يساهم في تحجيم حدة تذبذب الاسعار، بجانب الـNFT الي تطرقنا لها في الثريد السابق

البتكوين لايمكن البناء عليه لان مافيه عقود ذكية، وتغليفه بعقود ذكية على شبكة الايثيريوم لتمثيله في بروتوكولات القروض لم ينجح، والسبب مو معروف

الدليل على فشلها هو بيع المعدنين لتمويل انتقال مراكزهم من الصين بعد المنع، لماذا باعو ومارهنوها لاقتراض دولار ؟!

الدليل على فشلها هو بيع المعدنين لتمويل انتقال مراكزهم من الصين بعد المنع، لماذا باعو ومارهنوها لاقتراض دولار ؟!

ممكن تكون الرسوم سبب، لكن ضعيف، التكهنات تدور حول امان شبكات العقود الذكية وخطورة تمركز مشغليها، وفعلياً حصل اختراق لعدة بروتوكولات وفي نهاية المطاف المعدنين متعصبين وصعب الجزم في اسباب بعض قراراتهم

لكن اليوم تمثيل البتكوين على انترنت الكمبيوتر بشكل مباشر بدون تغليف وتمكين البناء عليه بعقود ذكية ممثله بالكانسترز يفترض ان يحدث نقلة في موثوقية واستقرار قيمة البتكوين، قروض البتكوين مأتمتة ولامركزية يعني انتقال نسبة من سيولة البتكوين لانترنت الكمبيوتر

جاري تحميل الاقتراحات...