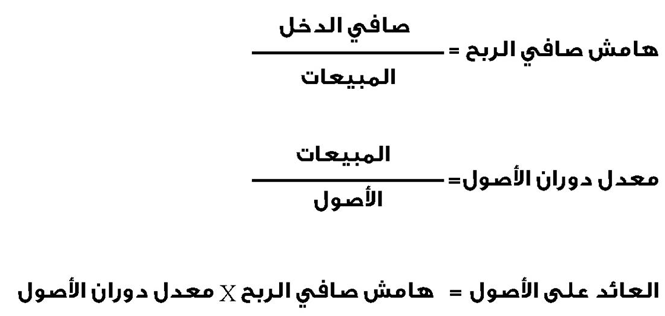

العائد على الأصول هو مقياس تكمن أهميته في أنه يعد أحد دلائل الكفاءة، حيث إنه يخبرك كمستثمر عن مقدار الأرباح التي تستطيع الشركة تحقيقها عن كل ريال من أصولها، ارتفاع العائد على الأصول يعني أن الشركة لديها قدرة عالية على ترجمة ما يخضع لسيطرتها من أصول إلى أرباح، والعكس صحيح.

يحسب العائد على الأصول من خلال ضرب هامش صافي الربح في معدل دوران الأصول، أكثركم ربما يعرف كيفية حساب الجزء الأول من المعادلة وتحديدًا هامش صافي الربح، وهو لمن لا يعرف حاصل قسمة صافي الدخل على المبيعات، أما معدل دوران الأصول فهو نتيجة حاصل قسمة المبيعات على الأصول.

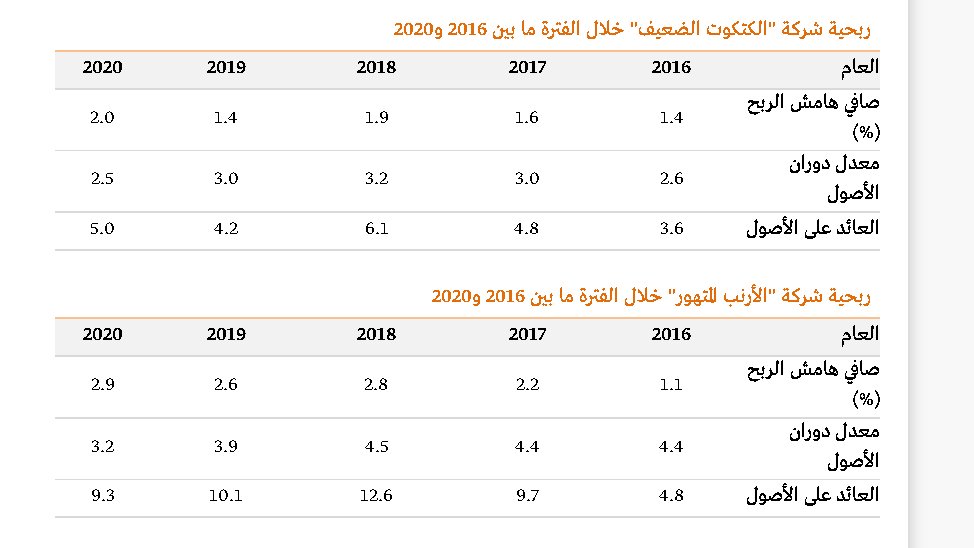

لنضرب مثالًا لكي تتضح الفكرة بشكل أفضل، شركتان مدرجتان بسوق الأسهم وتعملان بقطاع التجزئة، الأولى اسمها "الكتكوت الضعيف" والثانية يطلق عليها اسم "الأرنب المتهور"، الآن إذا نظرنا إلى بياناتهما المالية المعروضة بالجدولين التاليين سنلاحظ أن "العائد على الأصول" لدى "الكتكوت الضعيف" في

السنوات الأربع الأخيرة تراوح تقريبًا ما بين 4 و5%، فيما شهد ذات المقياس تطورا كبيرا لدى "الأرنب المتهور" خلال نفس الفترة، حيث ارتفع من 4.3% في 2016 إلى 9.3% في 2020.

هذا معناه أن شركة "الأرنب المتهور" أكثر كفاءة من "الكتكوت الضعيف" في إدارة أصولها وتحقيق أقصى استفادة ممكنة منها،

هذا معناه أن شركة "الأرنب المتهور" أكثر كفاءة من "الكتكوت الضعيف" في إدارة أصولها وتحقيق أقصى استفادة ممكنة منها،

والتفاوت الكبير الملاحظ بين معدل "العائد على الأصول" لدى الشركتين مرده بالطبع إلى عاملين اثنين: الأول هو أن لـ"الكتكوت الضعيف" صافي هامش ربح أقل من نظيره لدى "الأرنب الخطير"، والثاني هو أن معدل دوران الأصول لدى الأولى أقل بشكل واضح من الثانية.

إذا نظرنا إلى "معدل دوران الأصول" لدى الشركتين خلال عام 2020، سنجد أن كل ريال استثمرته "الكتكوت الضعيف" في أصولها خلق 2.5 ريال فقط من المبيعات، في حين أن كل ريال استثمرته منافستها "الأرنب المتهور" بأصولها خلال نفس العام ساهم في تحقيق الشركة لمبيعات تقدر بنحو 3.2 ريال.

لآن هناك سؤال مهم من المفترض أنك تعرف إجابته، وهو كيف يمكن لـ"الكتكوت الضعيف" أو أي شركة أخرى تحسين العائد على أصولها؟

ببساطة يمكنها بيع منتجاتها بأسعار أعلى لكي تحقق صافي هامش ربح أكبر، أو تدوير أصولها بشكل أسرع، ولكن من الضروري الانتباه إلى أن صناعة مثل صناعة التجزئة،

ببساطة يمكنها بيع منتجاتها بأسعار أعلى لكي تحقق صافي هامش ربح أكبر، أو تدوير أصولها بشكل أسرع، ولكن من الضروري الانتباه إلى أن صناعة مثل صناعة التجزئة،

تمتاز بهوامش الربح المنخفضة ومعدل الدوران السريع للأصول، والثاني يعوض الأول.

العائد على حقوق الملكية .. كيف تستغل الشركة أموالك؟

يعتبر "العائد على حقوق الملكية" من أهم مقاييس ربحية الشركة؛ لأنه يخبرك كمستثمر عن مدى كفاءة إدارة الشركة في استخدام واستغلال أموال المساهمين،

العائد على حقوق الملكية .. كيف تستغل الشركة أموالك؟

يعتبر "العائد على حقوق الملكية" من أهم مقاييس ربحية الشركة؛ لأنه يخبرك كمستثمر عن مدى كفاءة إدارة الشركة في استخدام واستغلال أموال المساهمين،

بعبارة أخرى، هذا المقياس يقيس قدرة الشركة على تحقيق عوائد لائقة على أموال حملة الأسهم؛ لأنه يخبرك بحجم الأرباح الذي تحققه الشركة عن كل ريال من أموال المساهمين.

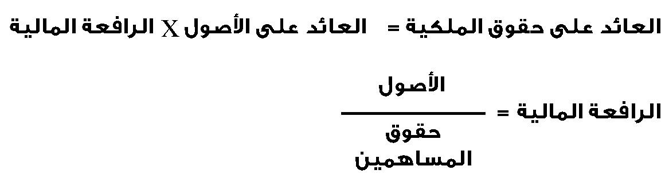

لحساب "العائد على حقوق الملكية" لدى أي شركة أنت لا تحتاج سوى إلى ضرب "العائد على الأصول" في الرافعة المالية.

لحساب "العائد على حقوق الملكية" لدى أي شركة أنت لا تحتاج سوى إلى ضرب "العائد على الأصول" في الرافعة المالية.

"العائد على الأصول" شرحنا ماهيته في السطور السابقة، لا يبقى سوى الرافعة المالية، وهي مقياس لمقدار الديون التي تتحملها الشركة، وبينما يفرح المستثمر بارتفاع قيمة مقاييس مثل هامش صافي الربح ومعدل دوران الأصول، يجب عليه أن يحذر كل الحذر من ارتفاع حجم الرافعة المالية؛ لأن هذا قد يكون

بمثابة إشارة على خطورة الموقف المالي للشركة واعتمادها بشكل مبالغ فيه على الديون.

الديون قليلها أو الحجم المعقول منها يمكنه مساعدة الشركة على تعظيم أرباحها، وكثيرها قد يدفع الشركة إلى حتفها، وفي الوقت نفسه من الضروري الانتباه إلى شيء مهم جدًا، وهو أن الشركات العاملة في القطاع

الديون قليلها أو الحجم المعقول منها يمكنه مساعدة الشركة على تعظيم أرباحها، وكثيرها قد يدفع الشركة إلى حتفها، وفي الوقت نفسه من الضروري الانتباه إلى شيء مهم جدًا، وهو أن الشركات العاملة في القطاع

المالي لديها عادة روافع مالية أعلى من غيرها، وهذا شيء مرده إلى طبيعة العمل بالقطاع التي تسمح للشركات بتحمل مستويات أعلى من الديون.

لو لم تخرج من هذا التقرير سوى بالنصيحة التالية فهي تكفيك: احرص دائمًا على حساب مقاييس الربحية كـ"العائد على حقوق الملكية" مثلًا بنفسك حتى لو وجدته

لو لم تخرج من هذا التقرير سوى بالنصيحة التالية فهي تكفيك: احرص دائمًا على حساب مقاييس الربحية كـ"العائد على حقوق الملكية" مثلًا بنفسك حتى لو وجدته

رقمًا جاهزًا على المواقع المالية لأن الشيطان كما يقولون يكمن في التفاصيل!

وإليك السؤال التالي: شركتان مدرجتان بسوق الأسهم وتعملان بنفس القطاع، حققت الأولى خلال العام الماضي عائدًا على حقوق الملكية يبلغ 40%، فيما لم يتجاوز العائد على حقوق الملكية لدى الثانية خلال نفس الفترة حاجز

وإليك السؤال التالي: شركتان مدرجتان بسوق الأسهم وتعملان بنفس القطاع، حققت الأولى خلال العام الماضي عائدًا على حقوق الملكية يبلغ 40%، فيما لم يتجاوز العائد على حقوق الملكية لدى الثانية خلال نفس الفترة حاجز

الـ10%، الآن وفق ما لديك من معلومات أي من الشركتين أكثر جاذبية كخيار استثماري بشكل يجعلك تراهن بأموالك عليها؟.

المبتدئ وقليل الخبرة سيختار الأولى تلقائيًا وبدون أي تفكير، ولن يتوقف ليسأل نفسه عن سبب هذا التفاوت الكبير بين معدلات العائد على حقوق الملكية لدى شركتين تعملان بالقطاع

المبتدئ وقليل الخبرة سيختار الأولى تلقائيًا وبدون أي تفكير، ولن يتوقف ليسأل نفسه عن سبب هذا التفاوت الكبير بين معدلات العائد على حقوق الملكية لدى شركتين تعملان بالقطاع

ذاته، كيف الحال لو أخبرتك بأن سبب ارتفاع العائد على حقوق الملكية لدى الشركة الأولى هو أن لديها رافعة مالية كبيرة جدًا، بمعنى أن الديون تمثل الجزء الأكبر في هيكل رأس المال فيما تمثل حقوق الملكية نسبة أقل بكثير؟

المحترف أو صاحب الخبرة الذي يعرف معادلة حساب "العائد على حقوق الملكية"

المحترف أو صاحب الخبرة الذي يعرف معادلة حساب "العائد على حقوق الملكية"

يدرك أن هذا العائد يمكن لأي شركة رفعه من خلال زيادة قيمة أي من الرقمين المضروبين في بعضهما (العائد على الأصول والرافعة المالية).

التدفقات النقدية الحرة هي الأموال التي يمكن للإدارة سحبها من الخزينة دون الإضرار بأعمال الشركة، يمكن للشركة التي تمتلك قدرًا كبيرًا من التدفقات النقدية

التدفقات النقدية الحرة هي الأموال التي يمكن للإدارة سحبها من الخزينة دون الإضرار بأعمال الشركة، يمكن للشركة التي تمتلك قدرًا كبيرًا من التدفقات النقدية

الحرة استخدام هذه الأموال في فعل أي شيء، سواء كان الاحتفاظ بها من أجل فرص مستقبلية أو تمويل عمليات استحواذ أو إعادة شراء الأسهم أو توسعة نطاق أعمالها الحالية دون اللجوء إلى أسواق المال.

أما الشركات التي لديها تدفقات نقدية حرة سالبة أي أن نفقاتها الرأسمالية أكبر من تدفقاتها

أما الشركات التي لديها تدفقات نقدية حرة سالبة أي أن نفقاتها الرأسمالية أكبر من تدفقاتها

النقدية التشغيلية، فيتعين عليها سد هذه الفجوة بأي طريقة سواء كان ذلك من خلال الاقتراض أو من خلال طرح أسهم إضافية بالبورصة لكي تحافظ على سير الأعمال الطبيعية للشركة.

لكن في الوقت ذاته من الضروري الانتباه إلى نقطة مهمة جدًا، وهي أن سلبية التدفقات النقدية الحرة ليست بالضرورة شيئًا

لكن في الوقت ذاته من الضروري الانتباه إلى نقطة مهمة جدًا، وهي أن سلبية التدفقات النقدية الحرة ليست بالضرورة شيئًا

سيئًا، فهناك شركات تنفق كل ريال تكسبه على مشاريعها التوسعية التي ترى فيها فرص إعادة استثمار مربحة، لتجدها في النهاية محققة عائدًا مرتفعًا على حقوق الملكية وفي الوقت ذاته لديها تدفقات نقدية سالبة.

من مقال :

من مقال :

جاري تحميل الاقتراحات...