النموذج المالي الأنسب لتقييم سعر منشأة أو سعر سهم للشركات الناشئة والخاصة

هو نموذج التدفقات النقدية المخصومة Discounted Cash Flow (DCF)

لذلك بتلاحظ ان هذا النموذج مستخدم في الشركات المطروحة في منصات التمويل الجماعي بكثرة

لكن ما هو هذا النموذج وما هي آلية احتسابه؟

هو نموذج التدفقات النقدية المخصومة Discounted Cash Flow (DCF)

لذلك بتلاحظ ان هذا النموذج مستخدم في الشركات المطروحة في منصات التمويل الجماعي بكثرة

لكن ما هو هذا النموذج وما هي آلية احتسابه؟

قبل البدء أنوه نموذج التدفقات النقدية المخصومة فيه تفاصيل جداً كثيرة ما راح أقدر اغطيها بثريد واحد لكن ثريد اليوم يعطي مفهوم و طريقة عمل هذا النموذج

لنبدأ!

لنبدأ!

أولاً لازم نعرف أن قيمة الخيار أو الأصل الاستثماري هي مجموع العائد المتوقع المستقبلي بقيمة اليوم

مثال لتوضيح الفكرة

سهم شركة معينة راح يعطي توزيعات أرباح نقدية بقيمة 5 ريال سنوياً للأربع سنوات القادمة أيضاً سعر السهم نفسه متوقع أن يصل إلى 200 ريال في نهاية السنة الرابعة

مثال لتوضيح الفكرة

سهم شركة معينة راح يعطي توزيعات أرباح نقدية بقيمة 5 ريال سنوياً للأربع سنوات القادمة أيضاً سعر السهم نفسه متوقع أن يصل إلى 200 ريال في نهاية السنة الرابعة

قيمته اليوم هي مجموع العائد المستقبلي أي 5 ريال× 4 سنوات = 20 ريال + 200 سعر السهم المتوقع نهاية الفترة

=220ريال هو السعر العادل اليوم

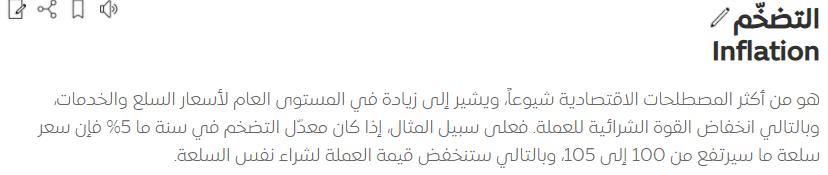

بس كذا؟ لاء للأسف لأن فيه شي اسمه تضخم وهذا راح يضعف قيمة الريال، ريال اليوم أقوى واكبر قيمة من ريال الغد

لذلك رح نحتاج ندخل التضخم بالحسبان

=220ريال هو السعر العادل اليوم

بس كذا؟ لاء للأسف لأن فيه شي اسمه تضخم وهذا راح يضعف قيمة الريال، ريال اليوم أقوى واكبر قيمة من ريال الغد

لذلك رح نحتاج ندخل التضخم بالحسبان

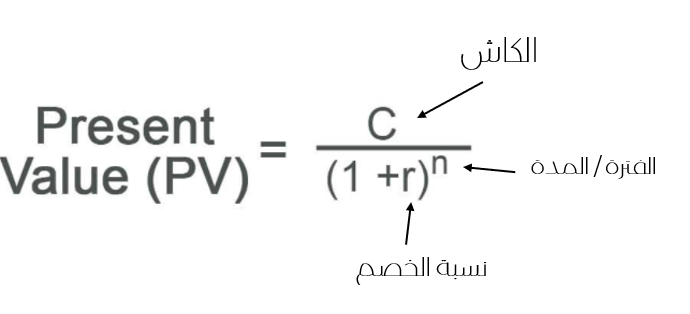

لحسن الحظ عندنا معادلة قيمة اليوم Present Value

راح نطبقها على نفس المثال مع إفتراض أن معدل التضخم 2.5%

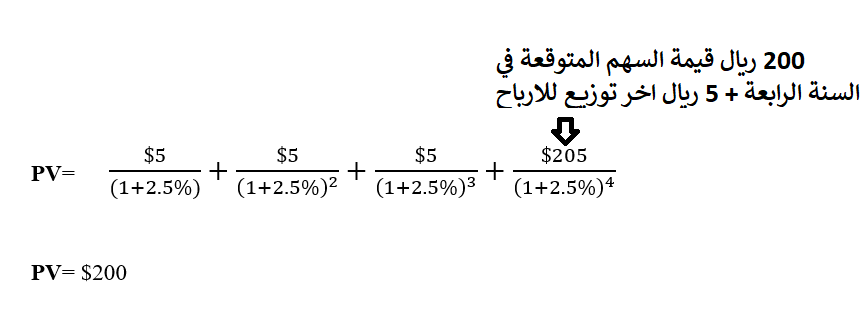

القيمة الحقيقية للسهم 200 ريال فقط مقابل 220 أي اقل بي 20 ريال عند إدخال التضخم بالحسبة

راح نطبقها على نفس المثال مع إفتراض أن معدل التضخم 2.5%

القيمة الحقيقية للسهم 200 ريال فقط مقابل 220 أي اقل بي 20 ريال عند إدخال التضخم بالحسبة

الآن بعد ما فهمنا كيف عامل الوقت مهم للكاش راح نطبق نفس المفهوم لكن مع تعديل بسيط على نموذج التدفقات النقدية الحرية

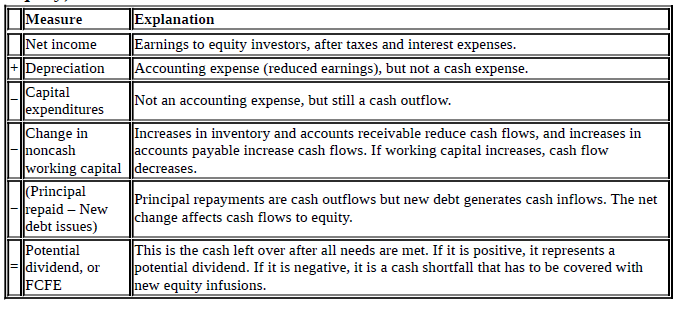

أولاً ايش هي التدفقات النقدية الحرة؟

أولاً ايش هي التدفقات النقدية الحرة؟

حسبتها تكون كالاتي:

صافي الربح

+الإهلاك و الإطفاء

- التغير في رأس المال العامل (الموجودات المتداولة – المطلوبات المتداولة "دون احتساب النقد")

- النفقات الرأسمالية

- الديون المدفوعة

+ الديون الجديدة المصدرة

= التدفق النقدي الحر

صافي الربح

+الإهلاك و الإطفاء

- التغير في رأس المال العامل (الموجودات المتداولة – المطلوبات المتداولة "دون احتساب النقد")

- النفقات الرأسمالية

- الديون المدفوعة

+ الديون الجديدة المصدرة

= التدفق النقدي الحر

وهي تمثل النقد "الحر" للشركة مما يعني ان هالنقد الشركة حرة فيه سواء ترجع تستثمره او تعطي ملاك الأسهم توزيعات نقدية وهذا الي يهمنا كمستثمرين ان هالنقد يعود علينا بي الفائدة من احدى الطريقتين

واذا ركزت بطريقة احتسابه هي فقط عبارة عن معرفة التدفق النقدي الحر للمساهمين بالشركة بعد تغطية جميع المصاريف الأساسية لتشغيل الشركة وإرجاع الاهلاك لأنه خصم "غير نقدي" نحن هنا يهمنا (الكاش) فقط ثم نخصم جميع الديون الي تم دفعها ونضيف الدين الجديد

الان كل الي علينا نعمله اننا نشوف التدفقات النقدية الحرة المتوقعة في المستقبل ونخصمها عشان نعرف قيمتها بفلوس اليوم مثل ما شفنا سابقاً لكن هالمرة بنخصم أكثر من مجرد تضخم راح نخصم المخاطرة المتوقعة لرأس المال أيضاً

هنا راح نجي لموضوع ثاني الي هو المتوسط لتكلفة رأس المال WACC

Weighted Average Cost of Capital

أي بزنس رأس ماله يتكون من ملكية Equity أي أسهم مقابل فلوس المستثمرين (أصحاب الشركة او مستثمرين آخرين)

أو دين Debt

Weighted Average Cost of Capital

أي بزنس رأس ماله يتكون من ملكية Equity أي أسهم مقابل فلوس المستثمرين (أصحاب الشركة او مستثمرين آخرين)

أو دين Debt

ليش مهم نعرف تكلفة رأس المال ونخصمها من التدفقات النقدية؟

مثلا انا كمستثمر في العقار قادر إني اجيب 20% سنوياً من العقار وجاه رائد أعمال عنده مشروع تقني غير قائم وطلب مني اضع فلوس لتكملة رأس المال مقابل عائد على رأس المال 21%

مثلا انا كمستثمر في العقار قادر إني اجيب 20% سنوياً من العقار وجاه رائد أعمال عنده مشروع تقني غير قائم وطلب مني اضع فلوس لتكملة رأس المال مقابل عائد على رأس المال 21%

أنا 20% اجيبها من العقار وهو طالب مني أضع فلوس لأجل عائد 1% فرق فقط في مشروع لم يبدأ وعالي المخاطرة

هل تستاهل المخاطرة إني بدل اضعها في استثمار شبه مضمون لي وافهم فيه مثل العقار مقابل مشروع لم يبدأ حتى؟

المنطق يقول أكيد لاء 1% ما تستاهل هالفرصة البديلة

هل تستاهل المخاطرة إني بدل اضعها في استثمار شبه مضمون لي وافهم فيه مثل العقار مقابل مشروع لم يبدأ حتى؟

المنطق يقول أكيد لاء 1% ما تستاهل هالفرصة البديلة

إذا ابغى أحسب تكلفة الفرصة البديلة لجميع المستثمرين أو المساهمين مستحيل اروح لكل مستثمر واقوله كم تجيب انت عادة بالسنة عشان نقارن العائد الي يجيك مع الشركة

عشان كذا راح نستخدم نموذج CAPM

Capital Assets Pricing Model

عشان كذا راح نستخدم نموذج CAPM

Capital Assets Pricing Model

هو نموذج تسعير قيمة الملكية نقيس بيه العلاقة بين العوائد المتوقع تحقيقها والمخاطر المترتبة على الاستثمار في الملكية (رأس المال)

طريقة حسبته

عائد السندات الحكومة + بيتا × (متوسط عائد السوق – عائد السندات الحكومية)

طريقة حسبته

عائد السندات الحكومة + بيتا × (متوسط عائد السوق – عائد السندات الحكومية)

نستخدم عائد السندات الحكومية او الصكوك بسبب إنها أقل استثمار مخاطرة ويعتبر معدوم المخاطرة في الاغلب الأوقات ثم نضيف له الـبيتا او تذبذ السهم مع السوق, البيتا هي قياس حركة سهم الشركة مع السوق اذا كانت بالموجب معنى ذلك ان سهم هذه الشركة يطلع وينزل مع طلوع ونزول السوق

اما اذا كان بالسالب وهذا نادر ان يحدث تكون حركة السهم في علاقة عكسية مع السوق طبعاً بيتا السهم يستخدم للشركات المساهمة (المدرجة) اما الشركات الخاصة او الناشئة تختلف طريقة حسبته, يمكن حسابه بعدة طرق ومنها المضاعفات لكن هذا مو موضوعنا اليوم ما راح اكتب بتفاصيل عنه

الخطوة الأخير اننا نضرب بي الفرق بين متوسط عائد سوق الأسهم وننقص منه عائد السندات الي هي تعتبر خالية من المخاطر

مثال للتطبيق الـ CAPM

عائد السندات الحكومية 3%

بيتا السهم 1.5

متوسط عائد السوق 8%

3% + 1.5 × 5% (8% - 3%) = 10.5%

مثال للتطبيق الـ CAPM

عائد السندات الحكومية 3%

بيتا السهم 1.5

متوسط عائد السوق 8%

3% + 1.5 × 5% (8% - 3%) = 10.5%

بي هذه الحسبة للـ CAPMنحن فقط نقول إذا مستوى المخاطرة مرتفع ويوجد بديل استثماري خالي من المخاطر الي هي السندات الحكومية ويوجد فرق بين متوسط عائد السوق وبين السندات اذا أقل عائد راح احتاجه عشان استثمر في هذه الشركة عشان تعوضني عن الفرص البديلة بيكون = 10.5% هو العائد المطلوب

نجي للآن للدين وحسبته أسهل بكثير من الـ CAPM لتسهيل الموضوع راح نستخدم فقط القيمة الدفترية للدين مثلا اذا كانت الديون 20 الف ريال ونفترض ان الفوائد على الديون 5%

الخطوة الأخيرة عشان نحصل على الـ WACC

نفترض ان رأس المال 100 الف ريال ونعلم ان 20 الف منها ديون أي 20% (20,000/100,000)

اذاً اكيد باقي الـ 100 الي هي 80 الف بتكون ملكية أي فلوس شخصية من المؤسس او مستثمرين اخرين وتمثل 80% من راس المال

نفترض ان رأس المال 100 الف ريال ونعلم ان 20 الف منها ديون أي 20% (20,000/100,000)

اذاً اكيد باقي الـ 100 الي هي 80 الف بتكون ملكية أي فلوس شخصية من المؤسس او مستثمرين اخرين وتمثل 80% من راس المال

الخطوة الأخير نضرب كل نسبة بوزنها من رأس المال

تكلفة الملكية CAPM 10.5% وان

80% وزن الملكية من راس المال

وان تكلفة الدين 5%

وان 20% وزن الدين من راس المال

إذاً المعادلة بتكون للحصول على متوسط تكلفة راس المال

(10.5% × 80%) + (5% × 20%) = 9.4% WACC

تكلفة الملكية CAPM 10.5% وان

80% وزن الملكية من راس المال

وان تكلفة الدين 5%

وان 20% وزن الدين من راس المال

إذاً المعادلة بتكون للحصول على متوسط تكلفة راس المال

(10.5% × 80%) + (5% × 20%) = 9.4% WACC

حصلنا على الواك راح نستخدمه عشان "نخصم" التدفقات النقدية الحرة المتوقعة

ملاحظة مهمة كل ما إزداد الواك معناها ان الشركة أكثر خطورة وإعلم ان الواك في علاقة عكسية مع التدفقات النقدية أي كل ما كان الـWACC أعلى راح "يخصم" أكثر من قيمة الشركة اليوم وبالتالي تنخفض قيمة الشركة والعكس

ملاحظة مهمة كل ما إزداد الواك معناها ان الشركة أكثر خطورة وإعلم ان الواك في علاقة عكسية مع التدفقات النقدية أي كل ما كان الـWACC أعلى راح "يخصم" أكثر من قيمة الشركة اليوم وبالتالي تنخفض قيمة الشركة والعكس

نفترض ان التدفقات النقدية الحرة 150,000 لأول سنة 2021 ثم تزيد بمعدل ثابت 7% للخمس السنوات القادمة

راح نخفضها بمقدار الـWACC 9.4%لنحصل على قيمتها اليوم

778,848 هي قيمة التدفقات النقدية الحرة المخصومة بقيمة اليوم وهي العائد المتوقع الي راح تجيبه الشركة للخمس سنوات القادمة

راح نخفضها بمقدار الـWACC 9.4%لنحصل على قيمتها اليوم

778,848 هي قيمة التدفقات النقدية الحرة المخصومة بقيمة اليوم وهي العائد المتوقع الي راح تجيبه الشركة للخمس سنوات القادمة

الخطوة الأخيرة للحصول على قيمة السهم اليوم راح نضيف مجموع النقد الموجود اليوم لدى الشركة ونخصم الديون الحالية للشركة ونقسم على عدد الأسهم المصدرة

نفترض ان النقد الموجود لدى الشركة اليوم 40 ألف وان الديون الحالية على الشركة 20 ألف وعدد الأسهم المصدرة 100 ألف سهم

نفترض ان النقد الموجود لدى الشركة اليوم 40 ألف وان الديون الحالية على الشركة 20 ألف وعدد الأسهم المصدرة 100 ألف سهم

سلبيات النموذج

- يحتاج تخمينات وتوقعات بكثرة

- قد لايهتم ببعض التفاصيل الصغيرة التي يكون اثرها كبير على المنشأة

ايجابيات النموذج

- يهتم بي اداء المنشأة ذاتها دون المنافسين (عكس المضاعفات)

- يحتاج تخمينات وتوقعات بكثرة

- قد لايهتم ببعض التفاصيل الصغيرة التي يكون اثرها كبير على المنشأة

ايجابيات النموذج

- يهتم بي اداء المنشأة ذاتها دون المنافسين (عكس المضاعفات)

جاري تحميل الاقتراحات...