(١)

إزاي أنظم نفقاتي وأعرف أحوّش؟

سنين بحاول أجاوب السؤال ده، لحد ما وصلت لـ plan حبيت أشاركها يمكن تفيد حد.

رابط الـplan (اعمل copy منها لنفسك علشان تقدر تستخدمها):

docs.google.com

(دي مش نصيحة مالية، لكنها مشاركة لتجربة شخصية تعبر عني فقط)

إزاي أنظم نفقاتي وأعرف أحوّش؟

سنين بحاول أجاوب السؤال ده، لحد ما وصلت لـ plan حبيت أشاركها يمكن تفيد حد.

رابط الـplan (اعمل copy منها لنفسك علشان تقدر تستخدمها):

docs.google.com

(دي مش نصيحة مالية، لكنها مشاركة لتجربة شخصية تعبر عني فقط)

(٢)

المشكلة:

1. كل مرة بحاول أقلل مصاريفي وأحوش بتتبع نفقاتي وبعدين بزهق بعد أسبوع، والتحويش بيحصل لما بتجيلي فلوس زيادة أو يحصل ظرف يقلل مصاريفي، فمفيش خطة حقيقة.

2. تتبع المصاريف بيحطك تحت ضغط نفسي بيخليك مش قادر تستمتع باللحظات الحلوة، وفي النهاية هتزهق وترجع تعك الدنيا.

المشكلة:

1. كل مرة بحاول أقلل مصاريفي وأحوش بتتبع نفقاتي وبعدين بزهق بعد أسبوع، والتحويش بيحصل لما بتجيلي فلوس زيادة أو يحصل ظرف يقلل مصاريفي، فمفيش خطة حقيقة.

2. تتبع المصاريف بيحطك تحت ضغط نفسي بيخليك مش قادر تستمتع باللحظات الحلوة، وفي النهاية هتزهق وترجع تعك الدنيا.

(٣)

فلسفة الحل:

مش هحط نفسي تحت ضغط مراقبة مصاريفي، بس هلزم نفسي بمجموعة قواعد حطيتها مسبقا وارتضيتها. المجهود الوحيد اللي هعمله إن قبل ما أستهلك حاجة أسأل نفسي: ده متوافق مع قواعدي ولا لأ؟

كلمة السر مش التحويش، كلمة السر: الالتزام وإنك متكسرش قواعدك بالسلب ولا بالإيجاب.

فلسفة الحل:

مش هحط نفسي تحت ضغط مراقبة مصاريفي، بس هلزم نفسي بمجموعة قواعد حطيتها مسبقا وارتضيتها. المجهود الوحيد اللي هعمله إن قبل ما أستهلك حاجة أسأل نفسي: ده متوافق مع قواعدي ولا لأ؟

كلمة السر مش التحويش، كلمة السر: الالتزام وإنك متكسرش قواعدك بالسلب ولا بالإيجاب.

(٤)

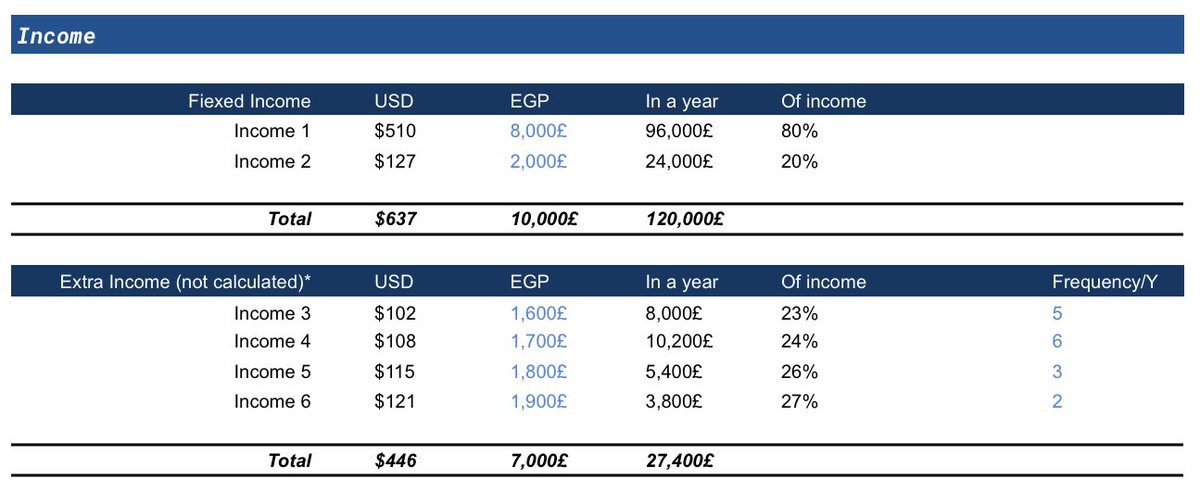

Income:

هنبدأ بالدخل، وهيكون نوعين: ثابت (شغلك الأساسي، أو ربح من مشروع شغال في السوق) وده اللي هنحسبه - أو دخل إضافي (حاجات جانبية ساعات بتحصل وتجيب دخل) مش هنحسبها علشان منحطش خطط مبالغ فيها، بس هتبقى موجودة علشان أعرف لو احتجت أزود دخلي أعمل إيه.

Income:

هنبدأ بالدخل، وهيكون نوعين: ثابت (شغلك الأساسي، أو ربح من مشروع شغال في السوق) وده اللي هنحسبه - أو دخل إضافي (حاجات جانبية ساعات بتحصل وتجيب دخل) مش هنحسبها علشان منحطش خطط مبالغ فيها، بس هتبقى موجودة علشان أعرف لو احتجت أزود دخلي أعمل إيه.

(٥)

خلينا متفقين إن الخانات اللي مطلوب تعدلها هي اللي مكتوبة باللون الأزرق، أما الأسود فمعناه إنها معادلة هتتحسب لوحدها.

كل البنود برضو هنشوفها بشكل سنوي، وبالدولار، ونسبتها من الدخل اللي بيدخلك علشان تبقى عارف تتخيل حجم كل بند.

خلينا متفقين إن الخانات اللي مطلوب تعدلها هي اللي مكتوبة باللون الأزرق، أما الأسود فمعناه إنها معادلة هتتحسب لوحدها.

كل البنود برضو هنشوفها بشكل سنوي، وبالدولار، ونسبتها من الدخل اللي بيدخلك علشان تبقى عارف تتخيل حجم كل بند.

(٦)

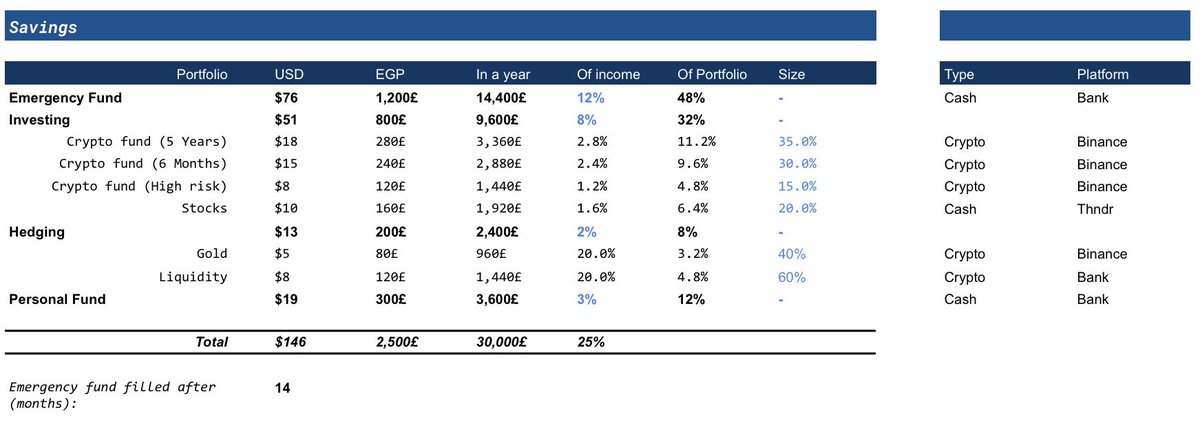

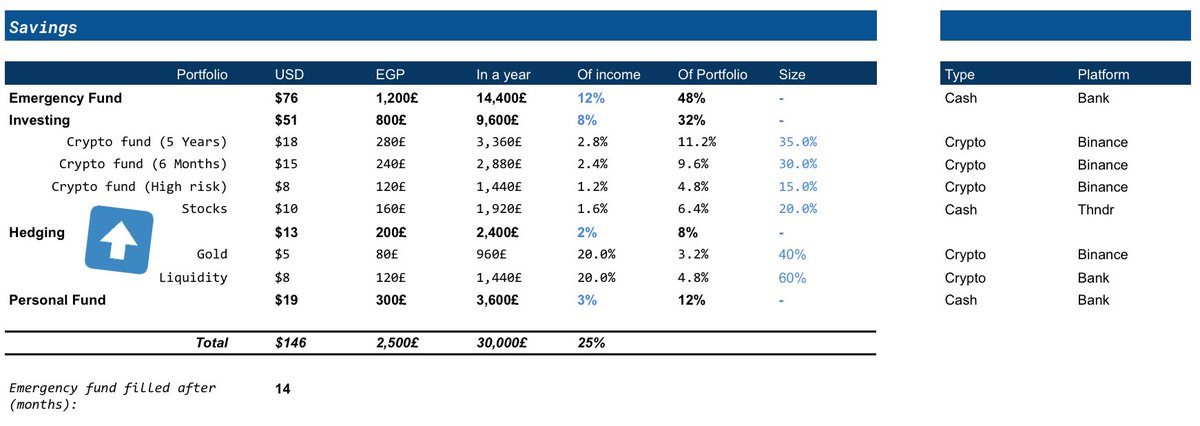

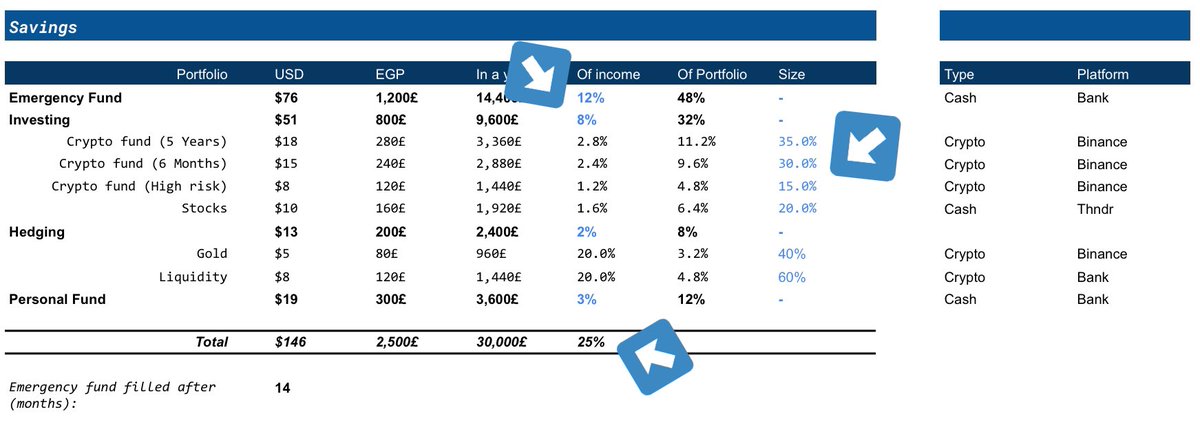

Savings:

1. المشكلة إننا بنحوش ما تبقى من الدخل بينما العكس صحيح، المفروض تقرر هتحوش كام وتخلي مصروفاتك وال lifestyle بتاعك يتناسب معاها.

2. التحويش مش نوع واحد، وعلشان كده بنستسهل نحط إيدنا عليه ونصرفه كله أول ما نحتاجه، بينما الصح إنا نعمل Funds / حصالات لكل هدف واستخدام.

Savings:

1. المشكلة إننا بنحوش ما تبقى من الدخل بينما العكس صحيح، المفروض تقرر هتحوش كام وتخلي مصروفاتك وال lifestyle بتاعك يتناسب معاها.

2. التحويش مش نوع واحد، وعلشان كده بنستسهل نحط إيدنا عليه ونصرفه كله أول ما نحتاجه، بينما الصح إنا نعمل Funds / حصالات لكل هدف واستخدام.

(٧)

Emergency Fund:

- الاستثمار تحويش لأنت المستقبلي بتاع كمان ٥-١٠-٣٠ سنة، بينما الواحد بيهمل حاضره. أول مكان يستحق فلوسك هو Fund يغطي مصاريفك لـ ٦ شهور وقت أزمة.

-٦ شهور مصاريف رقم يبدو كبير على إنك تحوشه، بس هنشوف إزاي هو هدف سهل تحقيقه لو حافظنا على عادة الالتزام والانضباط.

Emergency Fund:

- الاستثمار تحويش لأنت المستقبلي بتاع كمان ٥-١٠-٣٠ سنة، بينما الواحد بيهمل حاضره. أول مكان يستحق فلوسك هو Fund يغطي مصاريفك لـ ٦ شهور وقت أزمة.

-٦ شهور مصاريف رقم يبدو كبير على إنك تحوشه، بس هنشوف إزاي هو هدف سهل تحقيقه لو حافظنا على عادة الالتزام والانضباط.

(٨)

Investing:

الهدف النهائي للاستثمار إن الربح يكون أكبر من راس المال بعد مرور زمن. افتكر إن دي مش الفلوس اللي هتشتري بيها العربية كمان سنة، دي فلوس أنت مستعد تحطها في مشاريع مقتنع بيها بهدف زيادتها ومينفعش تحط عليها أي مخططات شخصية.

دي اختياراتي فاختار الاستثمار اللي يناسبك:

Investing:

الهدف النهائي للاستثمار إن الربح يكون أكبر من راس المال بعد مرور زمن. افتكر إن دي مش الفلوس اللي هتشتري بيها العربية كمان سنة، دي فلوس أنت مستعد تحطها في مشاريع مقتنع بيها بهدف زيادتها ومينفعش تحط عليها أي مخططات شخصية.

دي اختياراتي فاختار الاستثمار اللي يناسبك:

(٩)

Hedging:

الاستثمار اللي حطيت فيه فلوسك مش بالضرورة يكسب أو ينجح لأنه في النهاية رهان على قيمة مستقبلية لمشروع أو شركة.

علشان كده محتاج تخصص نسبة من الفلوس لحمايتك سواء كانت بإنك تخلي فلوس سايلة مش في السوق تشتري بيها لما السعر يقع، أو الدهب اللي هيرتفع سعره لو السوق وقع.

Hedging:

الاستثمار اللي حطيت فيه فلوسك مش بالضرورة يكسب أو ينجح لأنه في النهاية رهان على قيمة مستقبلية لمشروع أو شركة.

علشان كده محتاج تخصص نسبة من الفلوس لحمايتك سواء كانت بإنك تخلي فلوس سايلة مش في السوق تشتري بيها لما السعر يقع، أو الدهب اللي هيرتفع سعره لو السوق وقع.

(١٠)

Personal Fund:

ده اللي تقدر تستخدمه لتحويشة العربية والشقة والمخططات الشخصية. مينفعش تحطه كاستثمار وتطلعه وقت ما تحتاجه.

نصيحتي يكون عملة ثابتة سائلة (تقدر تتحكم فيها بسرعة وسعرها مش بيتغير مع الوقت).

Personal Fund:

ده اللي تقدر تستخدمه لتحويشة العربية والشقة والمخططات الشخصية. مينفعش تحطه كاستثمار وتطلعه وقت ما تحتاجه.

نصيحتي يكون عملة ثابتة سائلة (تقدر تتحكم فيها بسرعة وسعرها مش بيتغير مع الوقت).

(١١)

١. أنت حر في اختيار النسب اللي هتحطها لكل fund حسب احتياجك، وتقدر تعمل ده بتغيير الأرقام الزرقا تحت of income علشان تحدد حجمه من دخلك. في مثالنا مجموع المدخرات ٢٥٪ من الدخل.

٢. لو عدلت في size هتقسم الفلوس بتاعت كل fund على البنود اللي جواه.

١. أنت حر في اختيار النسب اللي هتحطها لكل fund حسب احتياجك، وتقدر تعمل ده بتغيير الأرقام الزرقا تحت of income علشان تحدد حجمه من دخلك. في مثالنا مجموع المدخرات ٢٥٪ من الدخل.

٢. لو عدلت في size هتقسم الفلوس بتاعت كل fund على البنود اللي جواه.

(١٢)

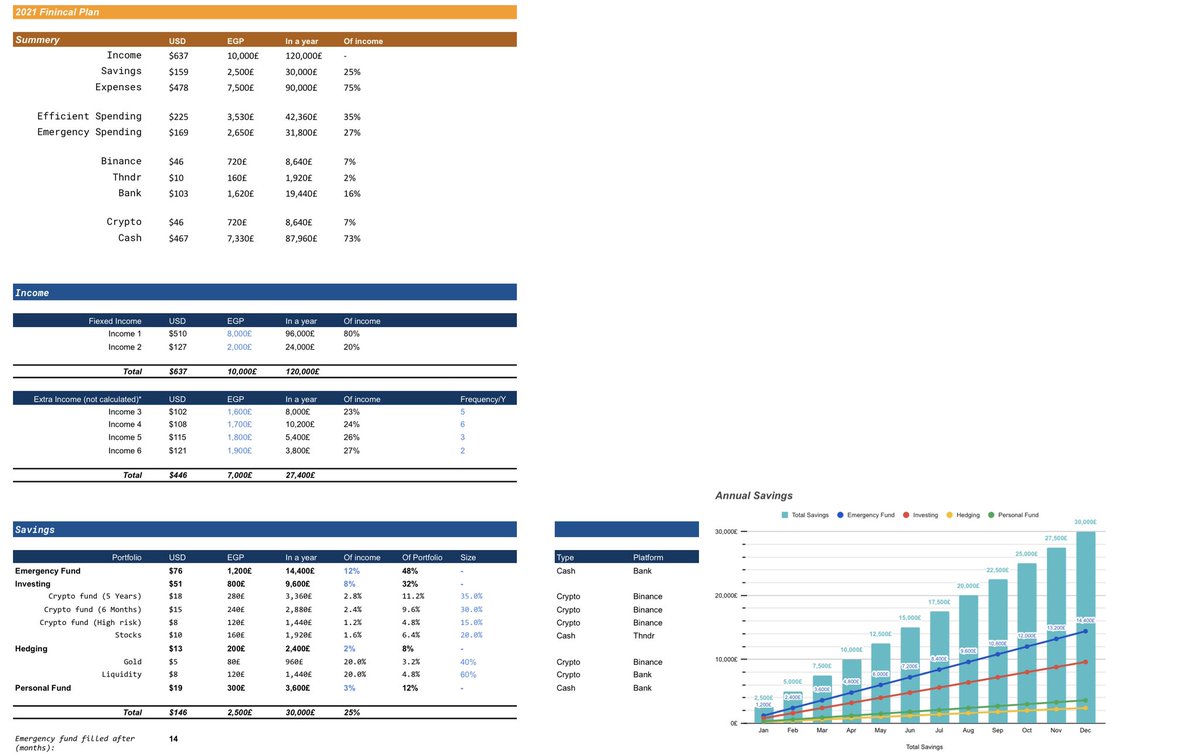

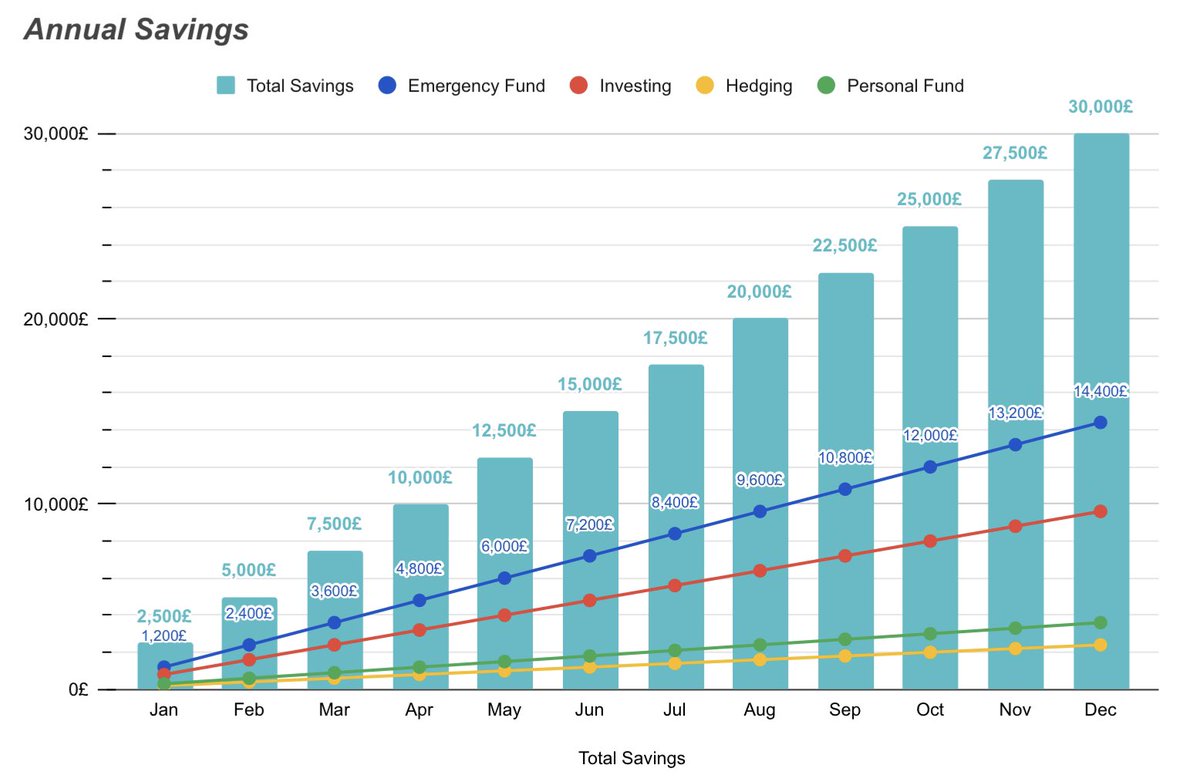

حطيت رسم بياني يوضح قوة وعظمة ال compound effect. ده شخص بيوفر 2,500 كل شهر، مدخراته على آخر السنة بقت 30,000 (بفرض كمان إن استثماراته مكسبتش جنيه)

والأجمل إنه هيوفر نفقات ٦ شهور خلال ١٤ شهر (سنة وشهرين) بنفس مبلغ الإدخار البسيط ده.

حطيت رسم بياني يوضح قوة وعظمة ال compound effect. ده شخص بيوفر 2,500 كل شهر، مدخراته على آخر السنة بقت 30,000 (بفرض كمان إن استثماراته مكسبتش جنيه)

والأجمل إنه هيوفر نفقات ٦ شهور خلال ١٤ شهر (سنة وشهرين) بنفس مبلغ الإدخار البسيط ده.

(١٣)

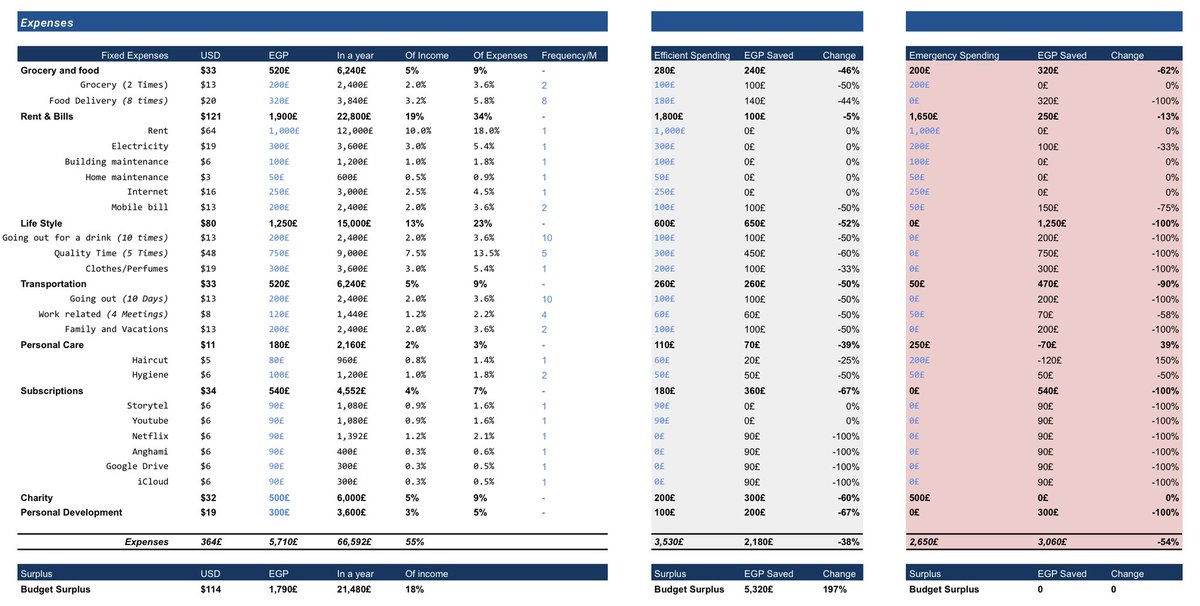

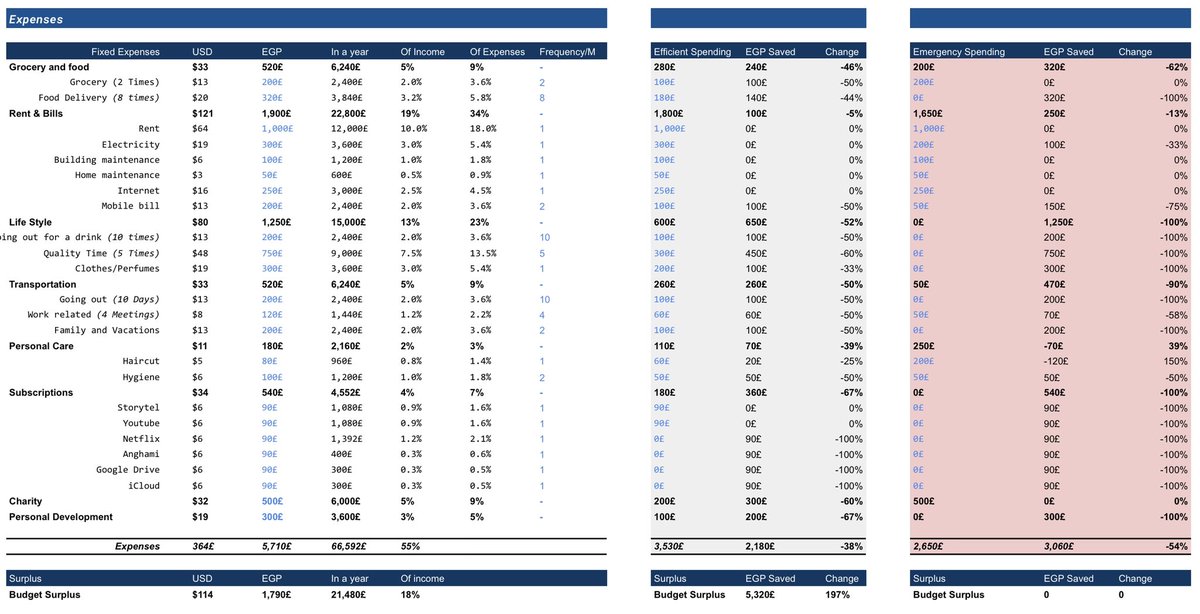

Expenses:

١. افتكر إن ثروتك مش الحاجات اللي اشتريتها، ولكن هي الموبايل اللي مشتريتوش، والسفرية اللي أجلتها، والقررات اللي واجهت فيها ال ego بتاعك وقلتله إن ده نوع من المصاريف لا يتناسب مع مخططاتي الحياتية، وتحول كل ده لمدخرات مخططلها بطريقة صحيحة.

Expenses:

١. افتكر إن ثروتك مش الحاجات اللي اشتريتها، ولكن هي الموبايل اللي مشتريتوش، والسفرية اللي أجلتها، والقررات اللي واجهت فيها ال ego بتاعك وقلتله إن ده نوع من المصاريف لا يتناسب مع مخططاتي الحياتية، وتحول كل ده لمدخرات مخططلها بطريقة صحيحة.

(١٤)

حاولت أفصّل في كل بند، تقدر تضيف اللي تحبه، تعدل عدد المرات اللي بيتكرر فيها البند، وتكلفته بالنسبالك كام.

إعادة تخطيط قرارتك الاستهلاكية هيحصل هنا. راجع نفسك في قيمة كل حاجة بتستهلكها، ومتضغطش على نفسك لإن الهدف إنك تبقى مستريح وتكمل.

الالتزام والانضباط هما كلمة السر.

حاولت أفصّل في كل بند، تقدر تضيف اللي تحبه، تعدل عدد المرات اللي بيتكرر فيها البند، وتكلفته بالنسبالك كام.

إعادة تخطيط قرارتك الاستهلاكية هيحصل هنا. راجع نفسك في قيمة كل حاجة بتستهلكها، ومتضغطش على نفسك لإن الهدف إنك تبقى مستريح وتكمل.

الالتزام والانضباط هما كلمة السر.

(١٥)

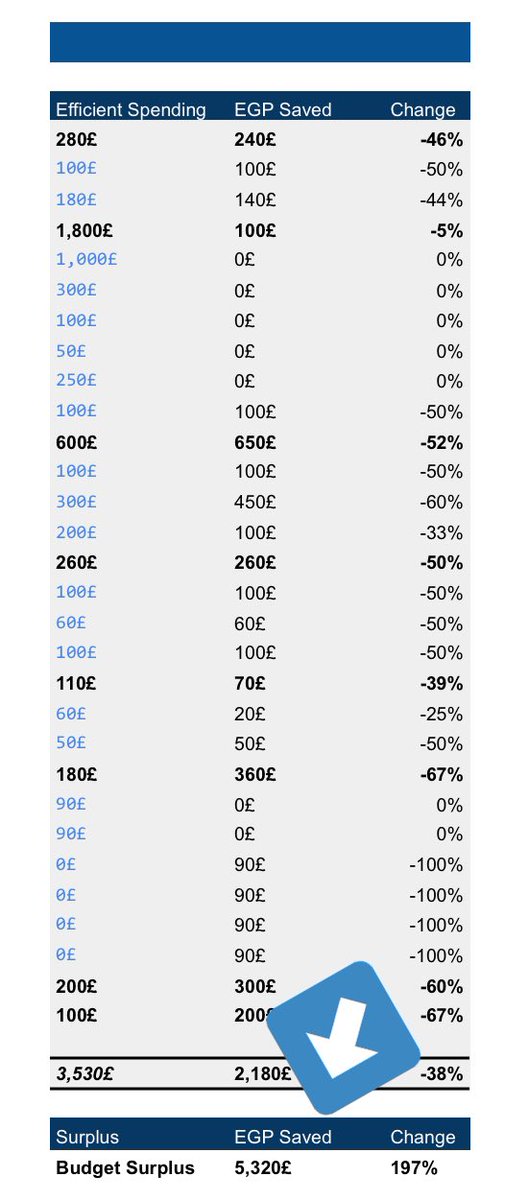

Efficient Spending:

حطيت سيناريو تاني لو قررت إني متدلعش أوي وآخد قرارات استهلاكية أشد شوية.

هتلاقي بنهاية كل قرار تحت ال budget surplus بتاعتك وهي الفلوس اللي متبقية بعد طرح مدخراتك واستهلاكك من دخلك، وبكده بقى معاك فلوس زيادة تقدر تدخلها في استثماراتك.

Efficient Spending:

حطيت سيناريو تاني لو قررت إني متدلعش أوي وآخد قرارات استهلاكية أشد شوية.

هتلاقي بنهاية كل قرار تحت ال budget surplus بتاعتك وهي الفلوس اللي متبقية بعد طرح مدخراتك واستهلاكك من دخلك، وبكده بقى معاك فلوس زيادة تقدر تدخلها في استثماراتك.

(١٦)

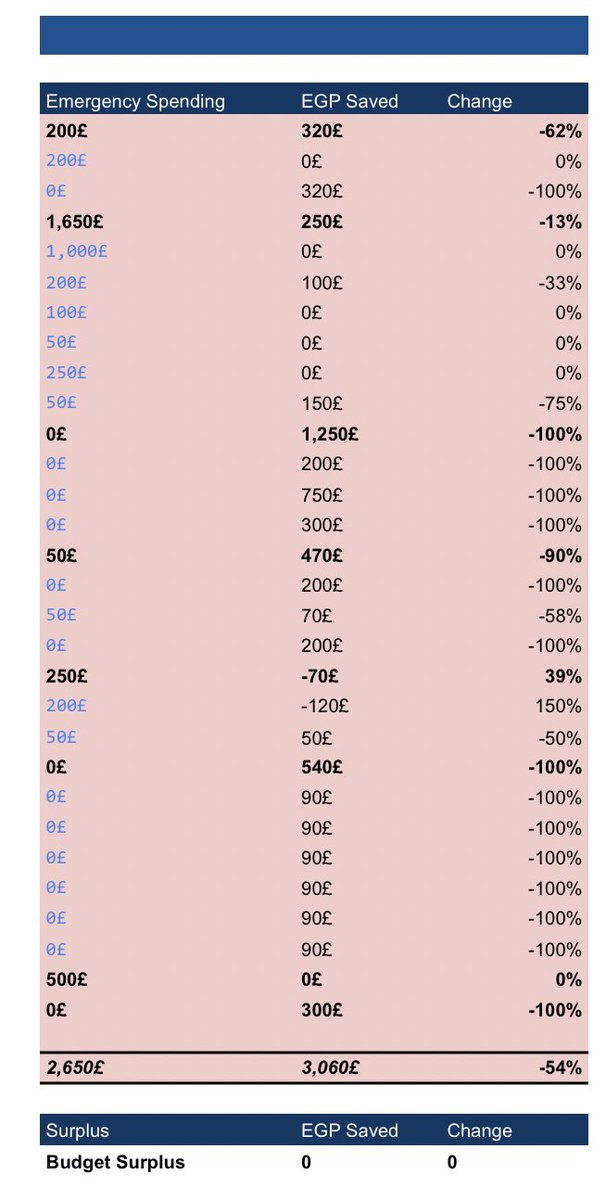

Emergency Spending :

ده في حالة إنك فقدت مصدر دخلك، فدي المصاريف اللي تعيشك في الشهر. تاني، متضغطش على نفسك وتقللها لأن استهلاكك من بعض الحاجات هيزيد زي المواصلات والانترنت لأنك بتدور على شغل

الرقم النهائي هو اللي هيقرر المدة الزمنية علشان نملا ال Emergency Fund

Emergency Spending :

ده في حالة إنك فقدت مصدر دخلك، فدي المصاريف اللي تعيشك في الشهر. تاني، متضغطش على نفسك وتقللها لأن استهلاكك من بعض الحاجات هيزيد زي المواصلات والانترنت لأنك بتدور على شغل

الرقم النهائي هو اللي هيقرر المدة الزمنية علشان نملا ال Emergency Fund

(١٧)

- طيب لو جالي دخل زيادة ممكن أحطه في استثمار معين عاجبني وحاسس إنه بيكسب؟

- لأ. عيد توزيعه بالنسب اللي حطيتها لنفسك في البداية. تاني وتالت، الالتزام هو سر نجاح الخطة.

- طيب لو مليت ال emergency fund؟

عيد توزيع مدخراتك على بقية البنود التانية.

- طيب لو جالي دخل زيادة ممكن أحطه في استثمار معين عاجبني وحاسس إنه بيكسب؟

- لأ. عيد توزيعه بالنسب اللي حطيتها لنفسك في البداية. تاني وتالت، الالتزام هو سر نجاح الخطة.

- طيب لو مليت ال emergency fund؟

عيد توزيع مدخراتك على بقية البنود التانية.

(١٨)

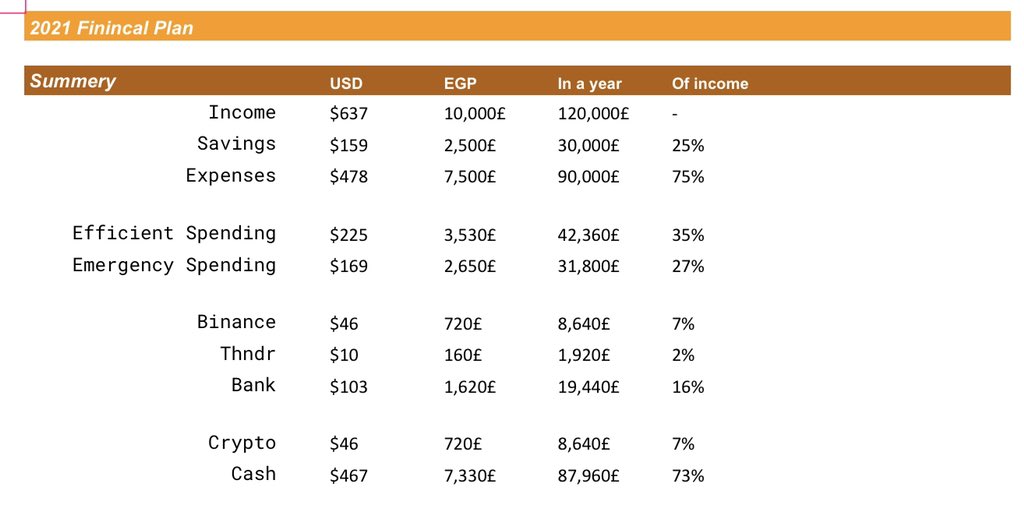

ده ال Summery لخطتنا الشهرية، هيقولنا الفلوس متوزعة فين بشكل شهري وسنوي، ونسبتها كام من حجم الدخل.

ضيفت كذلك جزء لنوع الأصول والمدخرات ومكانها، بس دي هتحتاج تعدلها بشكل يدوي ومش هتتحسب لوحدها (محبتش أعقد الدنيا بمعادلات تلخبط اللي مش متعود على spreadsheet)

ده ال Summery لخطتنا الشهرية، هيقولنا الفلوس متوزعة فين بشكل شهري وسنوي، ونسبتها كام من حجم الدخل.

ضيفت كذلك جزء لنوع الأصول والمدخرات ومكانها، بس دي هتحتاج تعدلها بشكل يدوي ومش هتتحسب لوحدها (محبتش أعقد الدنيا بمعادلات تلخبط اللي مش متعود على spreadsheet)

نصيحتي الأخيرة:

Don’t be rich, be wealthy.

أهمية الفلوس إنها بتدينا سُلطة على مجريات حياتنا وقت ما نحتاجها. بلاش تحرم. نفسك من قوة السلاح ده بإنك تاخد قرارات استهلاكية "هتحسسك بالسعادة"، بينما هي في الحقيقة بتستعبدك وتخليك أعزل قدام تحديات الأيام وظروفها.

Don’t be rich, be wealthy.

أهمية الفلوس إنها بتدينا سُلطة على مجريات حياتنا وقت ما نحتاجها. بلاش تحرم. نفسك من قوة السلاح ده بإنك تاخد قرارات استهلاكية "هتحسسك بالسعادة"، بينما هي في الحقيقة بتستعبدك وتخليك أعزل قدام تحديات الأيام وظروفها.

وفي النهاية، بعتذر على عدم ردي على أي سؤال يتضمن نقاشات وترشيحات مالية. ده خارج نطاق معرفتي ومعنديش أي إضافة فيه..

حبيت فقط أشارك تجربتي يمكن تساعد حد يلاقي روتين حياة صحي أكتر.

حبيت فقط أشارك تجربتي يمكن تساعد حد يلاقي روتين حياة صحي أكتر.

جاري تحميل الاقتراحات...