أسعار العقار، والتمويل العقاري في أعلى مستوى تاريخي في السعودية! وشركة دار الأركان تعتبر من أهم اللاعبين في السوق العقاري

في سلسلة التغريدات القادمة سنتحدث عن السوق العقاري بالسعودية، و سنحلل شركة دار الأركان العقارية

في سلسلة التغريدات القادمة سنتحدث عن السوق العقاري بالسعودية، و سنحلل شركة دار الأركان العقارية

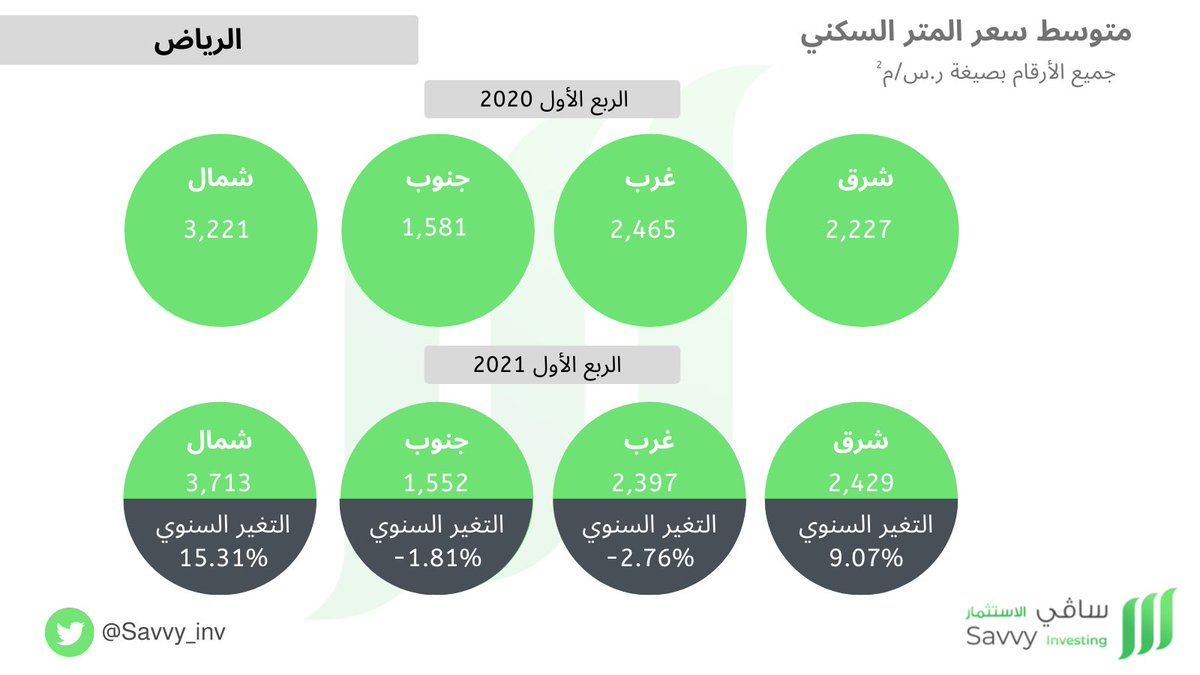

السوق العقاري بالمملكة العربية السعودية:

المملكة كغيرها من دول العالم، تأثرت بالجائحة وكان التأثير ليس سهلاً على الاقتصاد المحلي. ففي يوليو 2020م، إرتفعت ضريبة القيمة المضافة من 5 %إلى 15 %وهذا يعود بشكل كبير إلى تصحيح أوضاع الاقتصاد بعد ما تأثرت أسعار النفط آنذاك

المملكة كغيرها من دول العالم، تأثرت بالجائحة وكان التأثير ليس سهلاً على الاقتصاد المحلي. ففي يوليو 2020م، إرتفعت ضريبة القيمة المضافة من 5 %إلى 15 %وهذا يعود بشكل كبير إلى تصحيح أوضاع الاقتصاد بعد ما تأثرت أسعار النفط آنذاك

وفي مطلع أكتوبر 2020م صدر أمر بإستثناء القطاع العقاري من ضريبة القيمة المضافة، واستبدالها بضريبة التصرف العقاري 5%.

الدعم الحكومي للقطاع:

يمر القطاع العقاري في المملكة بمرحلة استثنائية، و هذا يعود بشكل أساسي إلى دعم الحكومة لهذا القطاع. في 2017م صدر الامر الملكي بتأسيس الهيئة العامة للعقار والتي تعنى بتنظيم القطاع العقاري وتعزيز بيئة القطاع.

يمر القطاع العقاري في المملكة بمرحلة استثنائية، و هذا يعود بشكل أساسي إلى دعم الحكومة لهذا القطاع. في 2017م صدر الامر الملكي بتأسيس الهيئة العامة للعقار والتي تعنى بتنظيم القطاع العقاري وتعزيز بيئة القطاع.

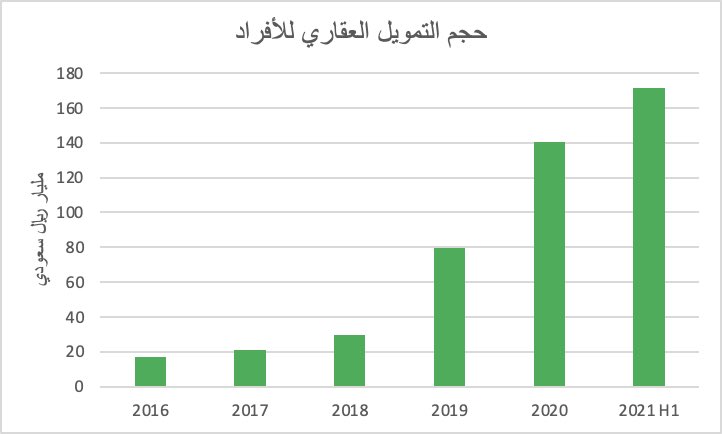

و مع تحفيز برامج وزارة الإسكان وصل مستوى القروض العقارية إلى أعلى مستوى تاريخي عند 140.7 مليار ر.س في 2020م وإلى 171.2 مليار ر.س في النصف الأول من 2021م . وصلت نسبة لتملك السكن إلى 62% في الربع الأول من 2021م وتعتبر هذه النسبة متواضعة مقارنةً بالمتوسط العالمي

والجدير بالذكر أن هذه النسبة في تزايد، نظرً بأن أحد أهداف رؤية 2030 هي وصول نسبة تملك السكن إلى 70%.

الإسكان في المملكة عانى من قلة في المعروض العقاري، وكان هناك فارق كبير بين قلة المعروض وزيادة الطلب على المنتجات العقارية السكنية. وزارة الإسكان قدرت عدد الطلبات للوحدات العقارية التي لاتجد معروض وكانت تساوي 1.45 مليون وحدة في المملكة في نهاية 2020م

و مع تزايد المشاريع الضخمة، مثل مشروع حديقة الملك سلمان ومشروع بوابة الدرعية فقد أصبحت أحد العوامل المؤثرة على نقصان حجم المعروض من الأراضي المتاحة في السوق العقارية.

تركيبة السكان:

أحد أهم المحفزات لنمو القطاع العقاري على المدى الطويل هو النمو السكاني، وتركيبة السكان في السعودية. حيث تشكل نسبة الشباب 70% من نسبة السكان الحالية، ومع مرور الوقت هذه الفئة ستتطلب السكن؛ وقد نلاحظ زيادة في الطلب على الوحدات السكنية، مصحوبة بنمو في عدد السكان.

أحد أهم المحفزات لنمو القطاع العقاري على المدى الطويل هو النمو السكاني، وتركيبة السكان في السعودية. حيث تشكل نسبة الشباب 70% من نسبة السكان الحالية، ومع مرور الوقت هذه الفئة ستتطلب السكن؛ وقد نلاحظ زيادة في الطلب على الوحدات السكنية، مصحوبة بنمو في عدد السكان.

شركة دار الأركان:

شركة دار الأركان للتطوير العقاري هي شركة مساهمة مطروحة في سوق الأسهم السعودي، تأسست الشركة في عام 1994م وبلغ رأس مال الشركة 10.8 مليار رس. شيّدت دار الأركان 15,000 ألف وحدة سكنية منذ تأسيسها

شركة دار الأركان للتطوير العقاري هي شركة مساهمة مطروحة في سوق الأسهم السعودي، تأسست الشركة في عام 1994م وبلغ رأس مال الشركة 10.8 مليار رس. شيّدت دار الأركان 15,000 ألف وحدة سكنية منذ تأسيسها

افتتحت دار الأركان مشروع " القصر مول" وكان أحد أكبر مشاريع الشركة في ذلك الوقت. عدد أسهم شركة دار الأركان تجاوز المليار سهم، بأصول تتجاوز الـ 30 مليار رس. حجم أصول الشركة وعدد أسهمها وضع حجة لمساهميها بالضغط على إدارة الشركة في أعمالهم التشغيلية ووضعهم في السوق بشكل عام

مشاريع الشركة المستقبلية:

أحد أهم مشاريع الشركة، مشروع شمس الرياض بمساحة 5 مليون متر مربع. قسمت الشركة هذا المشروع إلى 5 أقسام، ولكل قسم ملامح معينة. المشروع سيكون تجاري، سكني، ضيافة وترفيه. باعت الشركة 1.8 مليون متر مربع لشركة سابك، وتعمل الآن على تطوير باقي المشروع

أحد أهم مشاريع الشركة، مشروع شمس الرياض بمساحة 5 مليون متر مربع. قسمت الشركة هذا المشروع إلى 5 أقسام، ولكل قسم ملامح معينة. المشروع سيكون تجاري، سكني، ضيافة وترفيه. باعت الشركة 1.8 مليون متر مربع لشركة سابك، وتعمل الآن على تطوير باقي المشروع

بحكم القطاع، اعتادت الشركة على بيع الخارطة فقد باعت الشركة نسبة 85% من المشروع على الخارطة، وذكرت الشركة أنه من المتوقع الانتهاء من المشروع في نهاية 2021م, قد يكون التاريخ غير دقيق حيث أن الأرض لاتزال تحت الأعمال الإنشائية.

المشروع الثاني هو مشروع برج فلورينس في الإمارات، دبي. فقد باعت الشركة نسبة 80% من المشروع وتعمل على تسويق باقي المشروع

المبيعات:

نموذج عمل دار الأركان يتكون من محفظتين: محفظة التطوير العقاري ( تطوير المنتجات السكنية والتجارية وبيعها )، ومحفظة إدارة الأصول (تأجير منتجات الشركة وإدارتها)

نموذج عمل دار الأركان يتكون من محفظتين: محفظة التطوير العقاري ( تطوير المنتجات السكنية والتجارية وبيعها )، ومحفظة إدارة الأصول (تأجير منتجات الشركة وإدارتها)

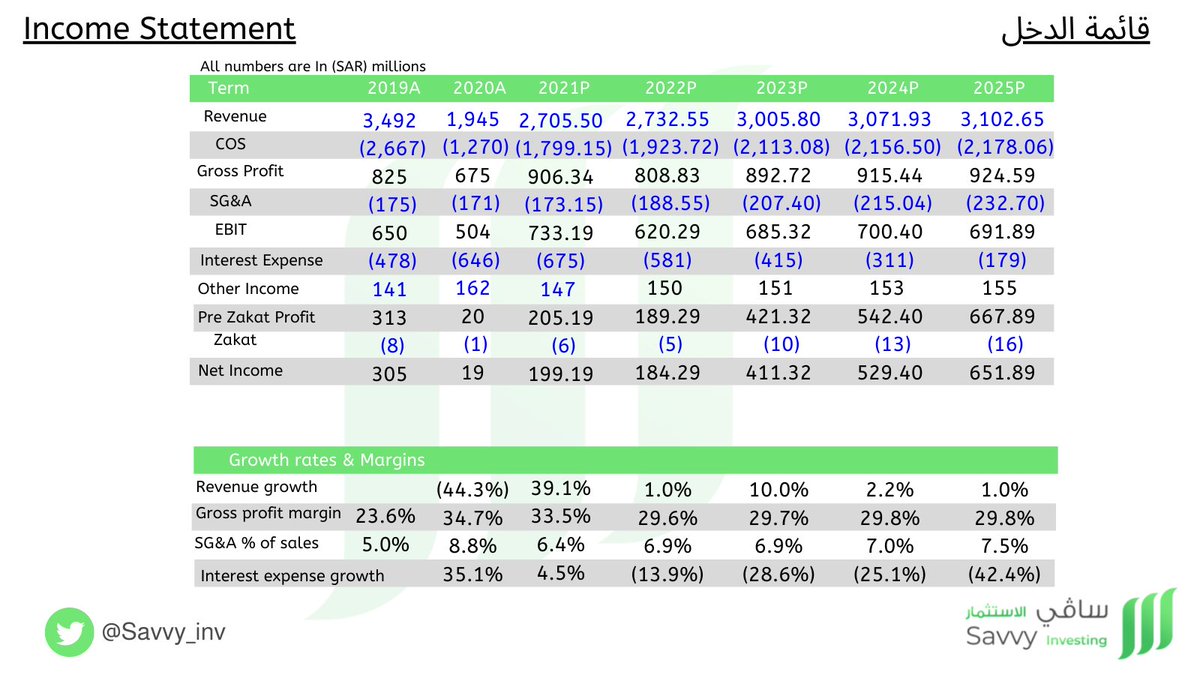

في 2020م، محفظة التطوير العقاري شكلت 93.19% من مبيعات الشركة بإيراد 1,812 مليون رس. بينما إيراد محفظة إدارة الأصول كان 132 مليون رس وشكل 6.81% من مبيعات الشركة

في مبيعات الشركة، توقعنا الإيرادات المستقبلية بناء على مبيعات الشركة لمشروع شمس الرياض ومشروع برج فلورينس دبي. نتوقع بأن مشروع شمس الرياض قد يعود بإيراد يصل إلى 2.8 مليار ريال في السنين القادمة. ونتوقع بأن مشروع برج دبي قد يعود بإيرادات تصل إلى 800 مليون رس في السنين القادمة.

في سنة 2021م، وضعنا نسبة نمو المبيعات 39.1% تعود هذه النسبة إلى توقعنا بأن الشركة قد تعاود نشاطها لما قبل أزمة كورونا ومابعد ذلك نتوقع بأن الشركة ستتبع نمو مستقر في المبيعات حتى 2025م.

التحليل المالي:

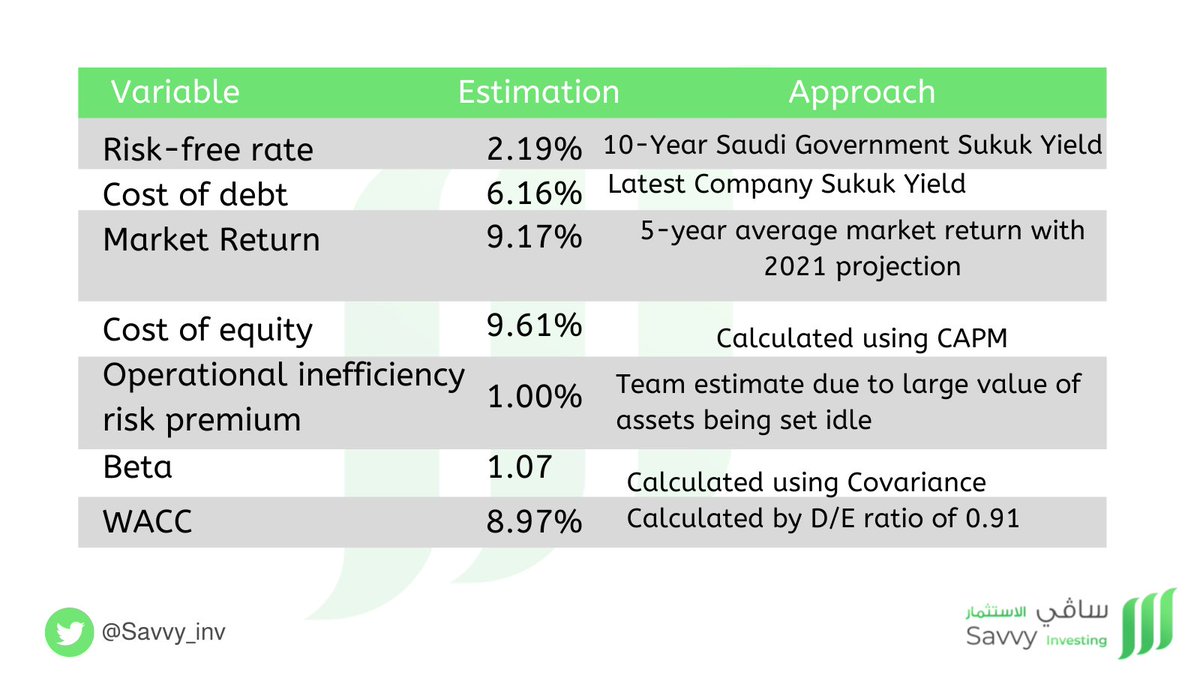

في حساب متوسط تكلفة رأس المال (WACC) وصلنا إلى نسبة 8.96%، بنسبة دين 48% ونسبة حقوق الملكية 52%. في حسابنا لتكلفة التمويل على الشركة، استندنا إلى النسبة المذكورة في تقرير الشركة للربع الأول 2021م والتي كانت تساوي 6.16%

في حساب متوسط تكلفة رأس المال (WACC) وصلنا إلى نسبة 8.96%، بنسبة دين 48% ونسبة حقوق الملكية 52%. في حسابنا لتكلفة التمويل على الشركة، استندنا إلى النسبة المذكورة في تقرير الشركة للربع الأول 2021م والتي كانت تساوي 6.16%

في حسابنا لتكلفة حقوق الملكية، استخدمنا نموذج ( CAPM) ووصلنا إلى نسبة 9.16%. بناء على تحليلنا للشركة، وضعنا نسبة 1.00% كنسبة خطورة وعلاوة، نظراً لعدم إلتزام الشركة بخطة تشغيلية واضحة في السنين الأخيرة. بالأسفل مرفق لكم تفصيل النسبة لحساب متوسط تكلفة رأس المال (WACC)

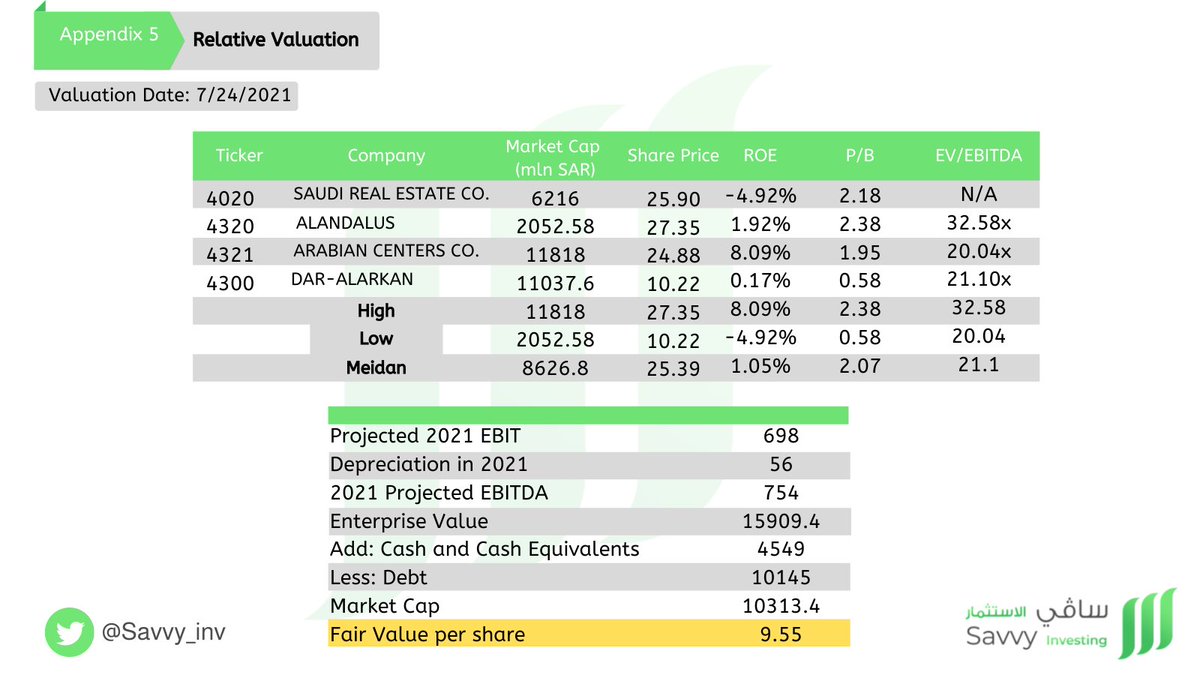

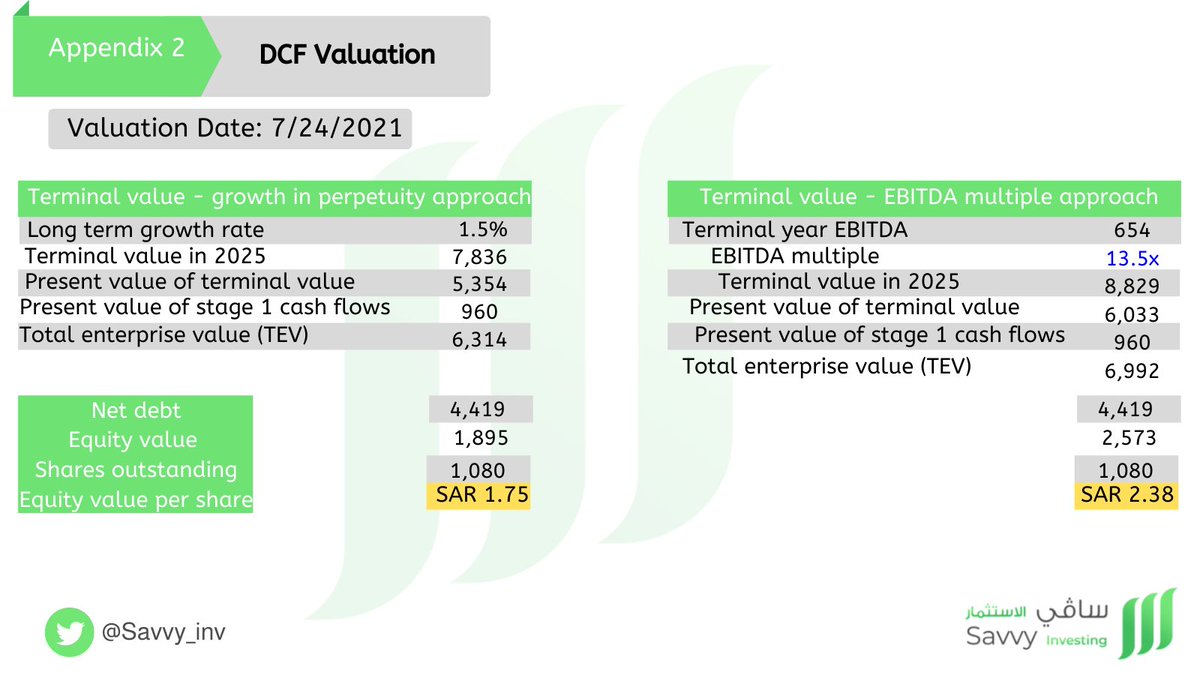

في تقييمنا لسعر السهم العادل، استخدمنا التقييم بالمقارنة ( Relative Valuation) ونموذج (DCF). في المقارنة، استخدمنا ثلاث شركات: شركة الأندلس العقارية، الشركة السعودية العقارية وشركة المراكز العربية، قيمنا الشركة بإستخدام مضاعف القيمة الدفترية

(P/B) ومضاعف الـ (EV/EBITDA)

(P/B) ومضاعف الـ (EV/EBITDA)

في مضاعف القيمة الدفترية وجدنا أن الشركة تتداول بأقل مضاعف مقارنة بمنافسيها وهذا قد يعود إلى وجود حجم كبير من الأصول الذي لا يتم تشغيله بالصورة التي تبرر القيمة الحالية للشركة، ،يذكر أن حجم أصول الشركة يتجاوز ال30 مليار ريال.

تنويه:

غرض هذا البحث تعليمي ونشر الفائدة. نود التنويه أن هذا التقرير لايقدم توصية استثمارية، ونخلي مسؤوليتنا الكاملة بناء على ذلك.

- نهاية الثريد-

غرض هذا البحث تعليمي ونشر الفائدة. نود التنويه أن هذا التقرير لايقدم توصية استثمارية، ونخلي مسؤوليتنا الكاملة بناء على ذلك.

- نهاية الثريد-

تفاصيل التحليل المالي للشركة تجدونها في التقرير المرفق 👇🏻

drive.google.com

كما تم اعداد تقرير منفصل للقطاع العقاري في المملكة 👇🏻

drive.google.com

شارك في الإعداد:

@AhmadAlhamdann

@ZAlsuraibi

@Jwad_Alth

drive.google.com

كما تم اعداد تقرير منفصل للقطاع العقاري في المملكة 👇🏻

drive.google.com

شارك في الإعداد:

@AhmadAlhamdann

@ZAlsuraibi

@Jwad_Alth

جاري تحميل الاقتراحات...