1. إذا بعد كل هذا الحديث عن الراتب التقاعدي ولم تفكر في تقاعدك (لأنك صغير مثلا) ففكر مرة أخرى واستعد له من الآن. مرفق بهذه السلسلة برنامج إكسل لحساب المعاش التقاعدي. أرجو تنزيل الملف على حاسوبك قبل أن تغير أي من المعطيات.

drive.google.com

drive.google.com

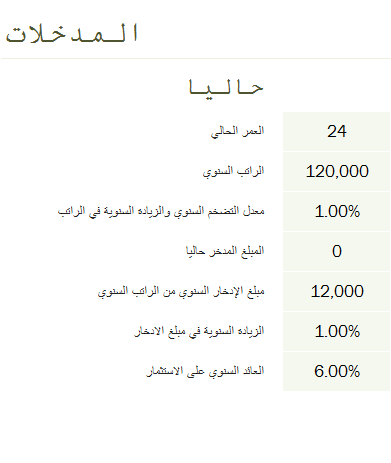

2. وضعت مثالا لشخص عمره 24 عاما ويود التخطيط لتقاعده من الآن. ادخل عمرك الحالي وراتبك السنوي. ادخل توقعاتك لمعدل التضخم السنوي والزيادة السنوية للراتب. انتبه إلى أن هذا المعدل يمثل التضخم والزيادة على المدى البعيد. فيعني 1% زين.

3. وبعدين ضع المبلغ المدخر حاليا بافتراض إنه صارت معجزة ودخرت شي وعمرك 24 سنة. أنا خليته صفر.

ثم احسب مبلغ الادخار السنوي من الراتب السنوي. فإذا افترضت أن نسبة الادخار هي 10% فإن مبلغ الادخار السنوي سيكون 12 ألف ريال.

ثم احسب مبلغ الادخار السنوي من الراتب السنوي. فإذا افترضت أن نسبة الادخار هي 10% فإن مبلغ الادخار السنوي سيكون 12 ألف ريال.

4. ثم ما هي الزيادة السنوية في مبلغ الادخار؟ فإذا افترضنا أن راتبك يرتفع 1% سنويا فإنه من المعقول أن ترفع من مبلغ الادخار السنوي 1%.

وبما إنك صغير، فإنك تتحمل مخاطر أعلى في الاستثمار فلذلك افترضنا أن العائد على المبالغ المستثمرة سنويا هو 6% على المدى البعيد.

وبما إنك صغير، فإنك تتحمل مخاطر أعلى في الاستثمار فلذلك افترضنا أن العائد على المبالغ المستثمرة سنويا هو 6% على المدى البعيد.

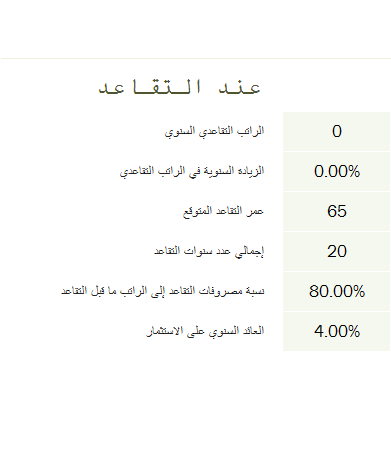

5. ما هو راتبك التقاعدي السنوي؟ افترضت إنه صفر هنا ولكن افترض ما تريد بناء على وضعك. وأيضا إذا كانت هناك زيادة سنوية في الراتب التقاعدي. وبصورة عامة فإن الناس تتقاعد وأعمارهم حوالي 65 سنة. ثم تضيف عدد سنوات التقاعد.

6. ثم ما هي مصروفات التقاعد بالنسبة إلى الراتب الأساسي أثناء العمل؟ يعني إذا تقاعدت، كم تبغي يكون مصروفاتك السنوية؟ أنا افترضت 80% من آخر راتب بس تقدر تفترض اللي اتشوفه وحتى أكثر من 100% إذا بغيت تلف العالم وتلعب غولف كل يوم.

7. وحتى بعد التقاعد عليك أن تستمر باستثمار أموالك. ولكن لأنك في مرحلة التقاعد فإن تحملك للخسائر سيكون أقل مما يعني عوائد أقل. فيجب العائد السنوي على الاستثمار أثناء التقاعد أن يكون أقل من العائد السنوي قبل التقاعد. افترضت 4% هنا.

8. لا يحتاج أن تعمل أي شيء في هذا الجزء. تعقيد لا لزوم له يتعلق بمدى ثقتك بالمدخلات بس إذا أنت مولع بالأرقام فخذ راحتك.

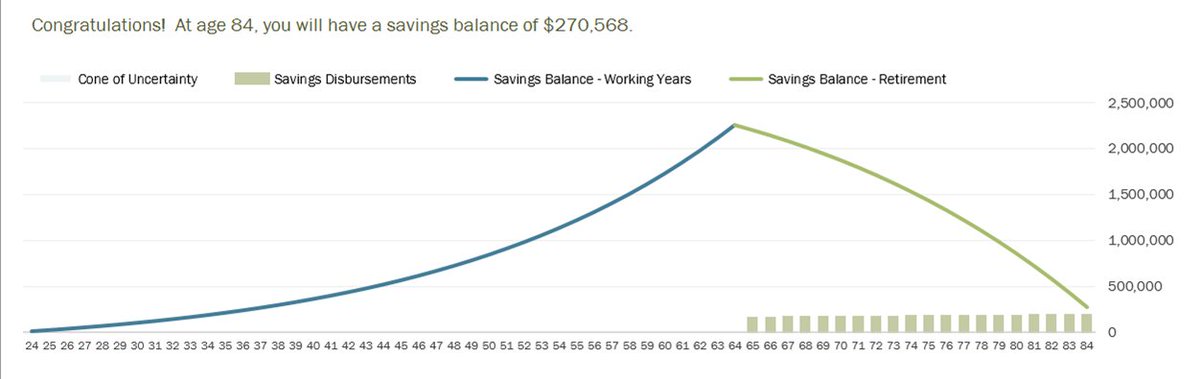

9. فبناء على المعلومات أعلاه فإن هذا الشاب الذي سيصبح شيخا عند 65 سنة، فإن سيكون لديه مبلغ مدخر وقدره 2,2 مليون ريال. وسيكفيه هذا المبلغ لأكثر من 20 سنة بإذن الله. (الخط الأزرق هو المبلغ المدخر أثناء العمل والخط الزيتوني هو المبلغ المدخر أثناء التقاعد).

10. نقطة مهمة: لكي تقدر الأثر المدمر للتضخم على المتقاعدين، يكفي أن تغير من المعدل إلى التضخم من 1% إلى 5% وسترى كيف أن هذا الشيخ سيفلس وعمره 67 سنة فقط إذا لم يقم بتغييرات أخرى في المدخلات 👀.

11. ملاحظة: هذا البرنامج أخذته من ميكروسوفت وقمت بتعريبه. النسخة الأصلية بالإنجليزية تجدونها هنا.

ب.ن.

templates.office.com

ب.ن.

templates.office.com

جاري تحميل الاقتراحات...