تقرير الاداء السنوي لقطاع شركات التمويل..

تقرير متميز المحتوى لا يتوقف على البيانات المالية التقليدية؛ بل يتعدى ذلك لأن البنك المركزي السعودي هو المشرف على القطاع حتى ما يتعلق بالسعودة..

هنا سلسلة تغريدات استعراض ودردشة حول محتوى التقرير..

تقرير متميز المحتوى لا يتوقف على البيانات المالية التقليدية؛ بل يتعدى ذلك لأن البنك المركزي السعودي هو المشرف على القطاع حتى ما يتعلق بالسعودة..

هنا سلسلة تغريدات استعراض ودردشة حول محتوى التقرير..

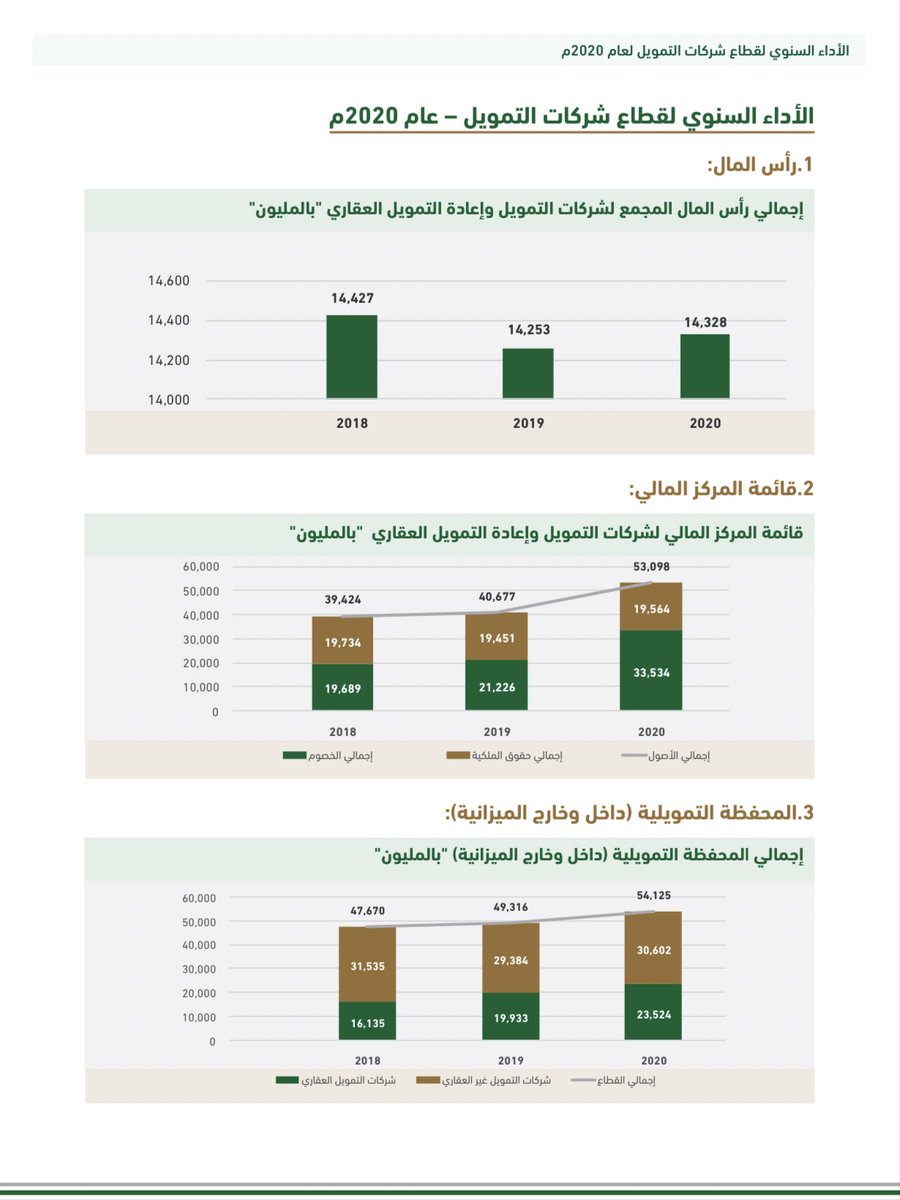

📊رأس مال الشركات ثابت نسبياً؛ لكن الرسم البياني يوحي بغير ذلك لأن بداية المبالغ من 14 مليار ولو كانت من 0 لاتضح أنه لا تغيير كبير.

📊ارتفاع ملموس في الأصول وتمويلها من الاقتراض وليس حقوق الملكية.

📊المحفظة التمويلية لشركات العقار التمويلي تنمو بينما غير العقارية ثابتة نسبياً.

📊ارتفاع ملموس في الأصول وتمويلها من الاقتراض وليس حقوق الملكية.

📊المحفظة التمويلية لشركات العقار التمويلي تنمو بينما غير العقارية ثابتة نسبياً.

📊 انخفاض صافي الدخل لشركات التمويل غير العقاري بـ50% بالإضافة لنمو أصولها ساهم في تراجع العائد على الأصول والعائد على حقوق الملكية والعائد على رأس المال.

📊 التمويل العقاري مستمر النمو وينعكس ذلك على تحسن مؤشرات العوائد الثلاثة له في عام 2020.

📊 التمويل العقاري مستمر النمو وينعكس ذلك على تحسن مؤشرات العوائد الثلاثة له في عام 2020.

📊 المركز المالي لمجموع الشركات وتلاحظون تفاصيل التغيرات في المطلوبات (الخصوم*) وحقوق الملكية والأصول.

📊 تأثر شركات التمويل غير العقاري بإعادة تقييم استثماراتها.

*الأفضل استخدام مصطلح واحد سواء المطلوبات أو الخصوم في مكونات التقرير لأني لا أعتقد أنها تشير لبنود مختلفة.

📊 تأثر شركات التمويل غير العقاري بإعادة تقييم استثماراتها.

*الأفضل استخدام مصطلح واحد سواء المطلوبات أو الخصوم في مكونات التقرير لأني لا أعتقد أنها تشير لبنود مختلفة.

تصنيف المحفظات التمويلية حسب:

📊 نشاط الشركة: عقاري 57%

📊 القطاع الممول: 75% أفراد و22% للمنشآت متناهية الصغر والصغيرة والمتوسطة

📊 النشاط الممول: 37% عقار سكني و32% مركبات (ما تأثير توفر وسائل النقل العام مستقبلاً؟)

📊 نشاط الشركة: عقاري 57%

📊 القطاع الممول: 75% أفراد و22% للمنشآت متناهية الصغر والصغيرة والمتوسطة

📊 النشاط الممول: 37% عقار سكني و32% مركبات (ما تأثير توفر وسائل النقل العام مستقبلاً؟)

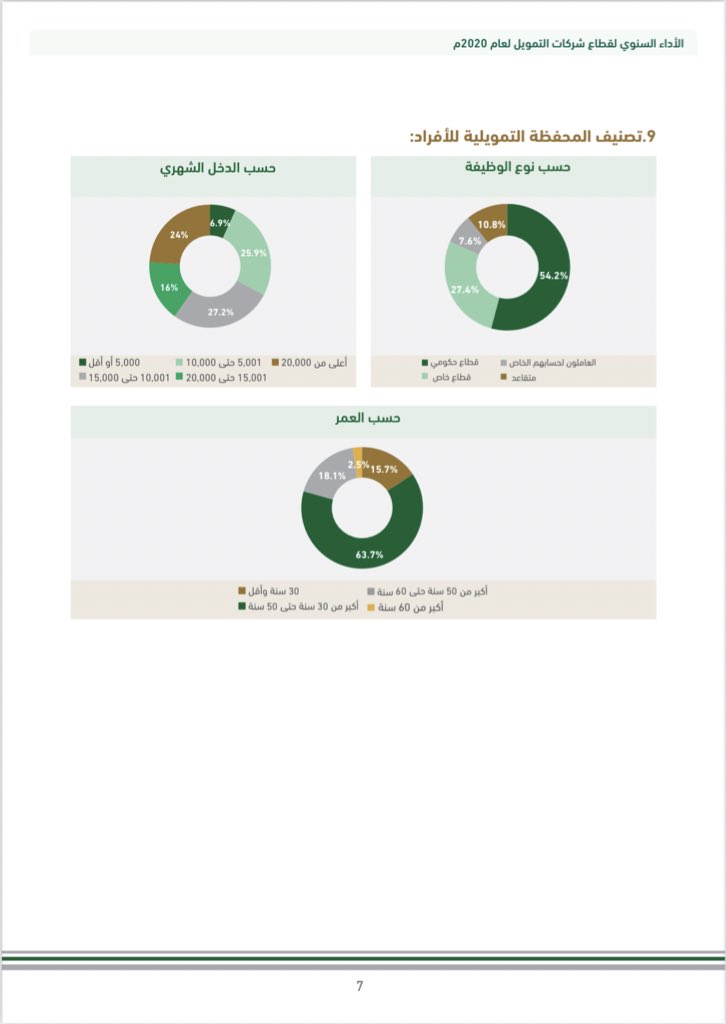

المحفظة التمويلية للأفراد:

📊 %54 موظفي القطاع الحكومي (ما نسبة الموظفين الحكوميين من إجمالي الموظفين؟)

📊 %67 دخله الشهري يفوق 10 آلاف ريال (ما نسبة من دخلهم الشهري أكثر من 10 آلاف ريال إلى إجمالي العاملين؟)

📊 %64 من فئة 30-50 سنة (ما نسبة من هم في هذه الفئة إلى الاجمالي؟)

📊 %54 موظفي القطاع الحكومي (ما نسبة الموظفين الحكوميين من إجمالي الموظفين؟)

📊 %67 دخله الشهري يفوق 10 آلاف ريال (ما نسبة من دخلهم الشهري أكثر من 10 آلاف ريال إلى إجمالي العاملين؟)

📊 %64 من فئة 30-50 سنة (ما نسبة من هم في هذه الفئة إلى الاجمالي؟)

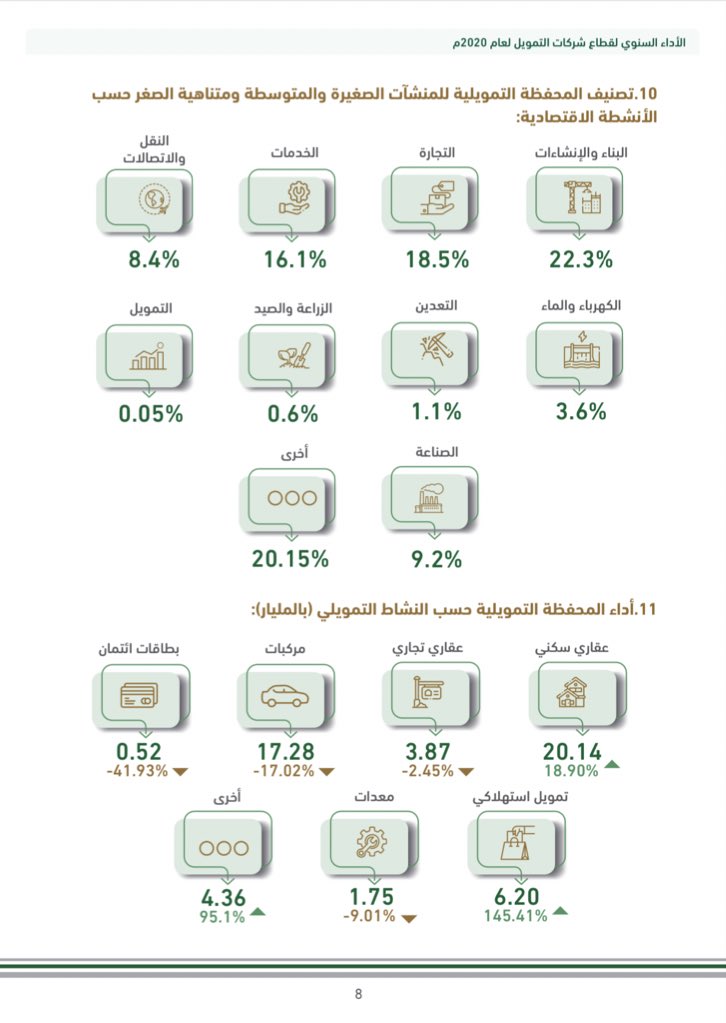

📊 تمويل المنشآت متناهية الصغر والصغيرة والمتوسطة: استحوذت أنشطة البناء والإنشاءات والتجارة والخدمات والصناعة على 65%

حسب غرض التمويل - مليار ريال (نسبة التغير عن 2019 بين قوسين):

عقار سكني 20(⬆️19%)

عقار تجاري 4(⬇️2.5%)

مركبات 17(⬇️17%)

بطاقات ائتمان 0.5(⬇️42%)

تمويل استهلاكي 6(⬆️145%) "ارتفاع مبرر خلال أزمة اقتصادية؟ زيادة الضريبة؟"

معدات 2(⬇️9%)

أخرى 4(⬆️95%) "توقع: غالباً استثمرت في أسهم"

عقار سكني 20(⬆️19%)

عقار تجاري 4(⬇️2.5%)

مركبات 17(⬇️17%)

بطاقات ائتمان 0.5(⬇️42%)

تمويل استهلاكي 6(⬆️145%) "ارتفاع مبرر خلال أزمة اقتصادية؟ زيادة الضريبة؟"

معدات 2(⬇️9%)

أخرى 4(⬆️95%) "توقع: غالباً استثمرت في أسهم"

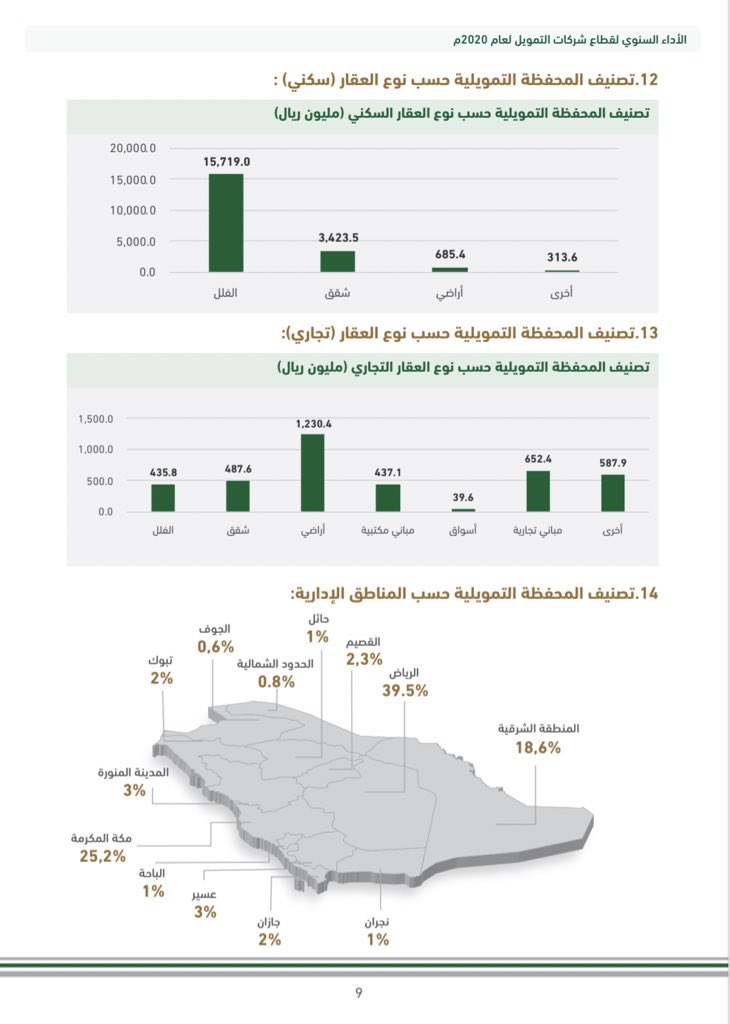

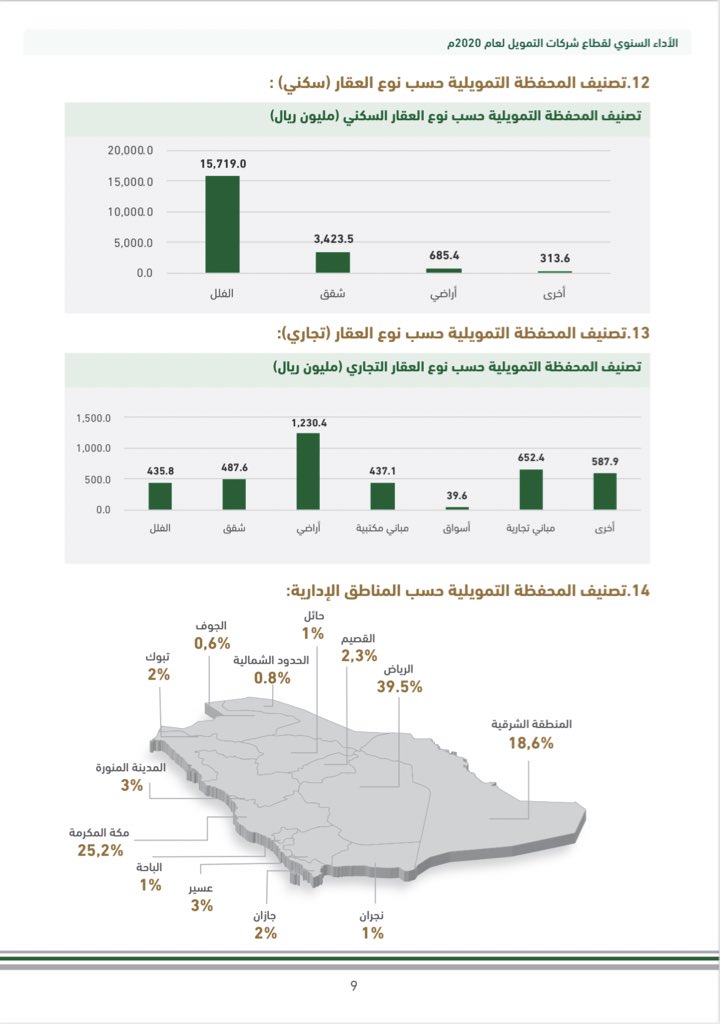

📊 يستحوذ تمويل الفلل على 79% من تمويل العقارات السكنية

📊 حسب المناطق الإدارية الـ13، استحوذت مناطق الرياض ومكة والشرقية على 83% من إجمالي التمويل!

📊 التعثر في شركات التمويل العقاري: 4.9%

📊 التعثر في شركات التمويل غير العقاري: 9.9%

📊 التعثر في شركات التمويل غير العقاري: 9.9%

📊 التعثر حسب الأنشطة الممولة:

عقار سكني 4.2%

عقار تجاري 8.2%

مركبات 14.4%

بطاقات ائتمان 0%

تمويل استهلاكي 2.6%

معدات 28.1%

أخرى 3%

عقار سكني 4.2%

عقار تجاري 8.2%

مركبات 14.4%

بطاقات ائتمان 0%

تمويل استهلاكي 2.6%

معدات 28.1%

أخرى 3%

📊 التعثر حسب القطاع:

أفراد 5.2%

شركات 26.5%

منشآت متناهية الصغر والصغيرة والمتوسطة 11.6%

أفراد 5.2%

شركات 26.5%

منشآت متناهية الصغر والصغيرة والمتوسطة 11.6%

📊 التعثر حسب الدخل الشهري للأفراد:

5 آلاف أو أقل 11.9%

10-5 آلاف 6.3%

15-10 ألف 3.2%

20-15 ألف 2.6%

أكبر من 20 ألف 6.5%

لاحظوا التعثر على الأطراف أكبر؛ فـ كلما انخفض الدخل؛ ارتفع وكلما ارتفع الدخل فوق 20 ألف؛ كان أكبر.

حالة خاصة في 2020 لأن منخفضي الدخل أكبر من خسروا وظائفهم؟

5 آلاف أو أقل 11.9%

10-5 آلاف 6.3%

15-10 ألف 3.2%

20-15 ألف 2.6%

أكبر من 20 ألف 6.5%

لاحظوا التعثر على الأطراف أكبر؛ فـ كلما انخفض الدخل؛ ارتفع وكلما ارتفع الدخل فوق 20 ألف؛ كان أكبر.

حالة خاصة في 2020 لأن منخفضي الدخل أكبر من خسروا وظائفهم؟

📊 التعثر حسب نوع الوظيفة للأفراد:

موظف قطاع حكومي 3.9%

موظف قطاع خاص 6.5%

يعمل لحسابه الخاص 14%

متقاعد 1.6%

تحية خاصة للموظف الحكومي وخاصة المتقاعدين منهم على انخفاض نسبة المتعثرين في السداد بينهم.

أكيد بسبب #التقاعد_المبكر! 😁

موظف قطاع حكومي 3.9%

موظف قطاع خاص 6.5%

يعمل لحسابه الخاص 14%

متقاعد 1.6%

تحية خاصة للموظف الحكومي وخاصة المتقاعدين منهم على انخفاض نسبة المتعثرين في السداد بينهم.

أكيد بسبب #التقاعد_المبكر! 😁

📊 التعثر حسب عمر العميل للأفراد:

أصغر من 30 سنة 6.9%

50-30 سنة 4.8%

60-50 سنة 3.9%

أكبر من 60 سنة 3.3%

أصغر من 30 سنة 6.9%

50-30 سنة 4.8%

60-50 سنة 3.9%

أكبر من 60 سنة 3.3%

📊 التعثر حسب جنس العميل للأفراد:

الذكور: 🤷🏻♂️

الإناث: 🤷🏻♀️

لم يذكر؛ لكن مهم متابعته مع ارتفاع معدلات مشاركة المرأة في سوق العمل!

الذكور: 🤷🏻♂️

الإناث: 🤷🏻♀️

لم يذكر؛ لكن مهم متابعته مع ارتفاع معدلات مشاركة المرأة في سوق العمل!

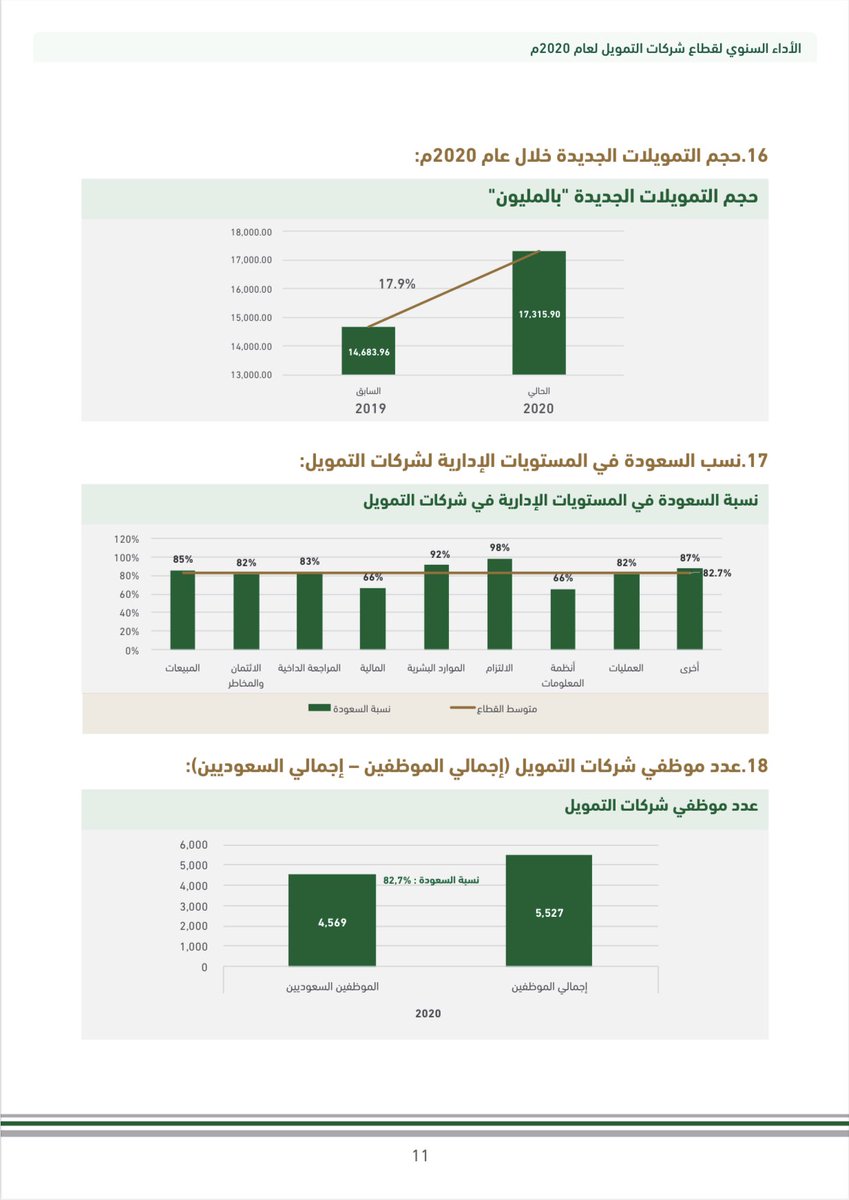

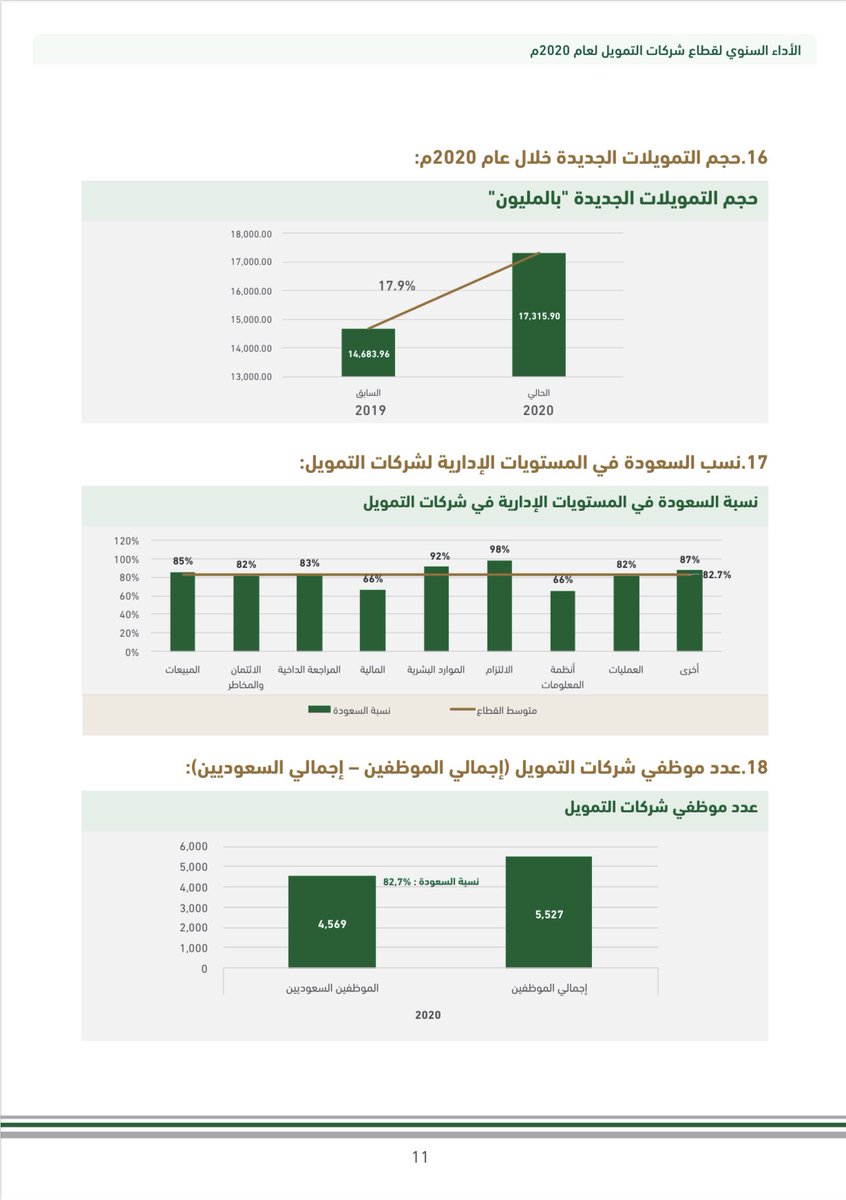

📊 بلغ حجم التمويلات الجديدة 17.3 مليار ريال؛ أي بنسبة 18% خلال عام 2020.

📊 نسب السعودة في المستويات الإدارية داخل شركات التمويل:

المتوسط: 83%

الأعلى: قسم الموارد البشرية بنسبة 98%

الأقل: قسم أنظمة المعلومات وقسم المالية بنسبة 66%

المتوسط: 83%

الأعلى: قسم الموارد البشرية بنسبة 98%

الأقل: قسم أنظمة المعلومات وقسم المالية بنسبة 66%

التقرير متميز كما ذكرت؛ لكن يحتاج لحصر البيانات التالية:

1- نسبة التمويل الممنوح لمنشآت تملكها الإناث، ونسبة التعثر بينها.

2- نسبة التمويل الممنوح للإناث الأفراد إلى الإجمالي ونسبة التعثر بينهن.

3- عرض تعثر الإناث حسب مستوى الدخل والذكور كذلك.

4- التعثر حسب الحالة الاجتماعية.

1- نسبة التمويل الممنوح لمنشآت تملكها الإناث، ونسبة التعثر بينها.

2- نسبة التمويل الممنوح للإناث الأفراد إلى الإجمالي ونسبة التعثر بينهن.

3- عرض تعثر الإناث حسب مستوى الدخل والذكور كذلك.

4- التعثر حسب الحالة الاجتماعية.

تنويه مهم:

التقرير يغطي شركات التمويل المستقلة والمتخصصة في التمويل فقط؛ فلا يشمل أنشطة التمويل التي تقدمها البنوك التجارية.

التقرير يغطي شركات التمويل المستقلة والمتخصصة في التمويل فقط؛ فلا يشمل أنشطة التمويل التي تقدمها البنوك التجارية.

النهاية 💐

جاري تحميل الاقتراحات...