1. لماذا لم يتسبب هذا الضخ الهائل من السيولة في الاقتصاد الأمريكي بالتضخم الهائل (على الأقل إلى الآن)؟

أو بالعامية، هل الطابعة الأمريكية قاعدة تنفخ في جربة مشقوقة؟

ما هي العلاقة ما بين التضخم والعرض النقدي؟

أو بالعامية، هل الطابعة الأمريكية قاعدة تنفخ في جربة مشقوقة؟

ما هي العلاقة ما بين التضخم والعرض النقدي؟

2. التضخم هو الارتفاع العام في الأسعار.

ومن الصعب جدا التوقع بحدوثه. فهو مثل التنين النائم. قد تجلس لديه وتصارخ وتبكي وتفجر ولكن قد لا يقوم التنين. وثم تهمس فترى التنين هائجا وغاضبا.

سنراجع أولا بعض من فترات التضخم في أمريكا.

ومن الصعب جدا التوقع بحدوثه. فهو مثل التنين النائم. قد تجلس لديه وتصارخ وتبكي وتفجر ولكن قد لا يقوم التنين. وثم تهمس فترى التنين هائجا وغاضبا.

سنراجع أولا بعض من فترات التضخم في أمريكا.

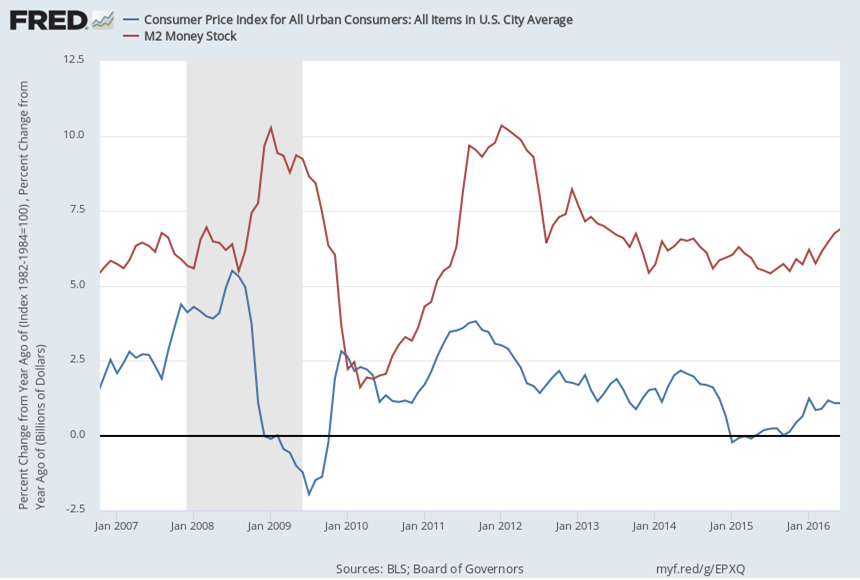

3. شهدت أمريكا في السبعينيات تضخما مرتفعا في الأسعار (اللون الأزرق) حيث وصل إلى 12% في نهاية 1974 وثم 14% في بداية 1980. وبمقابله نجد ارتفاعا ملحوظا في العرض النقدي M2 في نفس الفترة تقريبا. نستطيع أن نقول أن التضخم كان يأتي "بعد" الطباعة.

4. وفي أعقاب الأزمة المالية العالمية، فإن الاحتياطي الفدرالي بدأ بضخ رهيب للأموال في الاقتصاد ولسنوات طويلة ولكن لم نر أي أثر للتضخم يوازي ذلك الارتفاع في العرض النقدي.

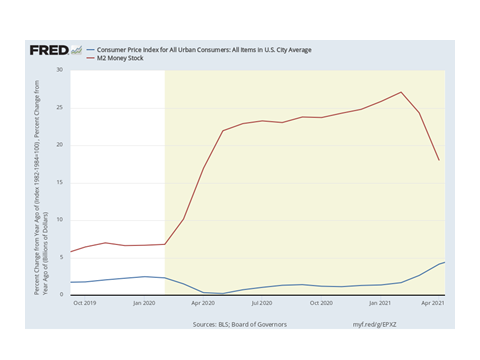

5. وفي أثناء أزمة الكورونا، فإن الاحتياطي تفوق على نفسه بضخ الأموال بشكل تاريخي. فالارتفاع الشهري (على أساس سنوي) للعرض النقدي كان حوالي 22-25% في حين أن التضخم لم يرتفع بنفس المقدار.

فلماذا هذه العلاقة الفاشلة؟

فلماذا هذه العلاقة الفاشلة؟

6. لأن أساس المعادلة خطأ. فالسيولة لا تعني التضخم. فبحسب النظرية النقدية الكمية فإن التضخم يساوي العرض النقدي مضروبا في تسارع النقد مقسوما على حجم "الاقتصاد الحقيقي".

التضخم = (العرض النقدي * التسارع النقدي ) / حجم الاقتصاد

(وهناك أمر رابع سنرجع له لاحقا).

التضخم = (العرض النقدي * التسارع النقدي ) / حجم الاقتصاد

(وهناك أمر رابع سنرجع له لاحقا).

7. فإذا ارتفع العرض النقدي وانخفض التسارع النقدي بنفس الدرجة فإن معدل التضخم لن يتغير بفرض ثبات حجم "الاقتصاد الحقيقي". ويقصد بالتسارع النقدي هو سرعة انتقال النقد من يد إلى أخرى في الاستهلاك خلال فترة زمنية معينة.

8. مثلا، إذا كان مجموع العرض النقدي في الاقتصاد 5 مليار دولار، وبلغت قيمة المعاملات المالية (من بيع وشراء السلع والخدمات) في سنة واحدة 15 مليار دولار، فإن التسارع النقدي يساوي 3 (أي 15 مقسوما على 5).

9. وإذا في السنة التالية (على افتراض عدم ارتفاع العرض النقدي) بلغت قيمة المعاملات المالية 30 مليار دولار فإن التسارع النقدي يساوي 6.

وأعتقد إنه واضح أن ارتفاع التسارع النقدي يعني أن الحركة الاقتصادية جيدة والعكس صحيح.

وأعتقد إنه واضح أن ارتفاع التسارع النقدي يعني أن الحركة الاقتصادية جيدة والعكس صحيح.

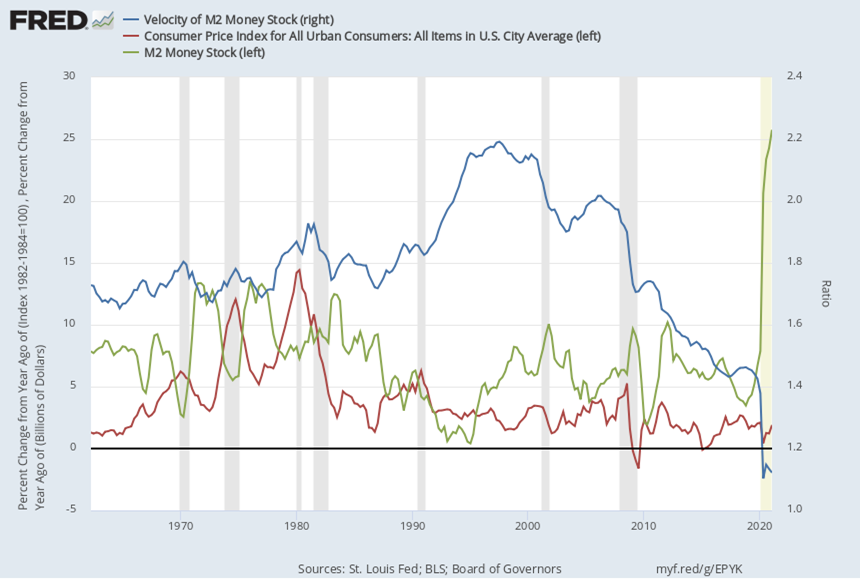

10. تأمل في الشكل التالي.

لاحظ كيف أن التسارع النقدي (الخط الأزرق) انخفض من حوالي 2 في 2008 إلى 1,4 في بداية 2020. أي أن العرض النقدي (الخط الزيتوني) كان في ارتفاع أما التسارع النقدي في انخفاض مما أدى إلى تضخم منخفض (الخط الأحمر).

لاحظ كيف أن التسارع النقدي (الخط الأزرق) انخفض من حوالي 2 في 2008 إلى 1,4 في بداية 2020. أي أن العرض النقدي (الخط الزيتوني) كان في ارتفاع أما التسارع النقدي في انخفاض مما أدى إلى تضخم منخفض (الخط الأحمر).

11. لعل الصورة تكون أوضح في أزمة كورونا.

لاحظ في الشكل السابق الارتفاع الهائل في العرض النقدي والذي قابله الانخفاض الهائل في التسارع النقدي. ولذلك لم يحدث ذلك التضخم "المتوقع".

لاحظ في الشكل السابق الارتفاع الهائل في العرض النقدي والذي قابله الانخفاض الهائل في التسارع النقدي. ولذلك لم يحدث ذلك التضخم "المتوقع".

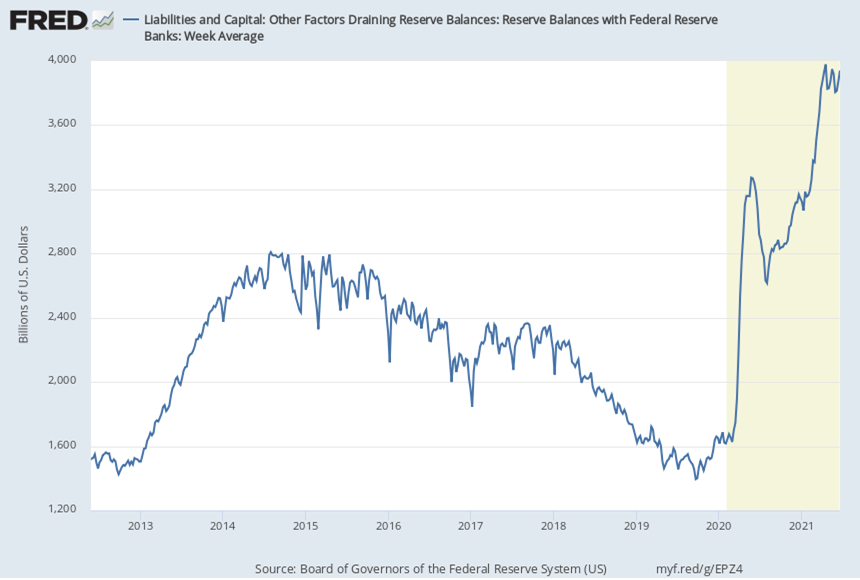

12. ولكن لماذا هذا الانخفاض الهائل في التسارع النقدي؟ وين راحت كل هذه الفلوس اللي ضخها الاحتياطي في النظام المالي؟ بكل بساطة الكثير من البنوك احتفظت بهذه الأموال لديها ولم تضخها في الاقتصاد كما يبين الشكل التالي.

13. ونفس الأمر بالنسبة للأفراد. لاحظ في الشكل التالي كيف أن نسبة الإدخار لدى الأفراد ارتفعت من حوالي 7% قبل الأزمة ووصلت إلى 33% في قمتها وهي الآن حاليا عند 15% (مع العلم أن النسبة التاريخية هي حوالي 7%).

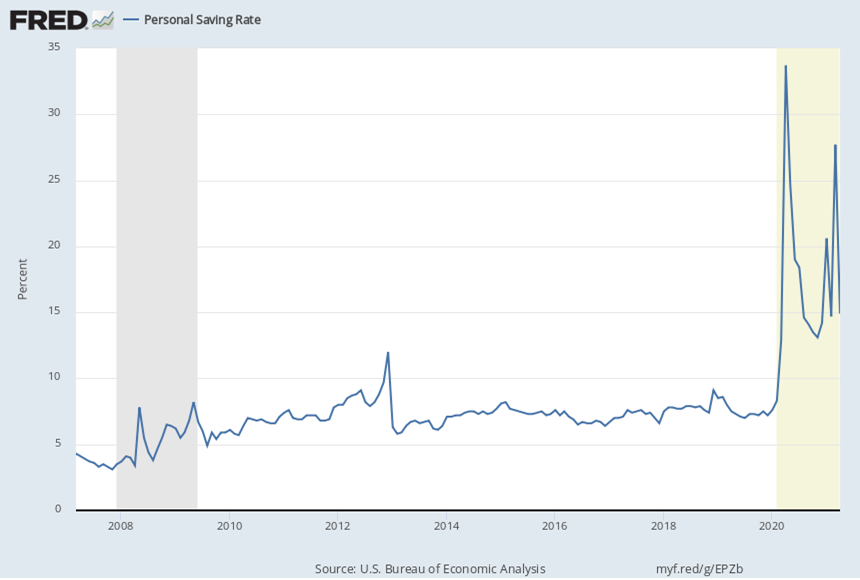

فالفرد خلال الأزمة كان يحتفظ بأمواله ولا ينفقها (أصلا وين بينفقه؟)

فالفرد خلال الأزمة كان يحتفظ بأمواله ولا ينفقها (أصلا وين بينفقه؟)

14. وعندما نقول أن البنوك احتفظت لنفسها فإنه يعني استثمار تلك الأموال. وإدخار الأفراد يشمل استثمار تلك الأموال. فكل هذا الارتفاع من العرض النقدي وجد طريقه إلى الأصول الاستثمارية وكلنا يعرف أداء هذه الأصول خلال الفترة السابقة!

15. والأمر الرابع الذي ذكرناه في التغريدة 6 هو سيكولوجية المستهلك. فبعد الحرب الكورية، ارتفع التضخم في أمريكا على الرغم من عدم ارتفاع العرض النقدي والتسارع النقدي. لماذا؟ لأن المستهلك أعتقد خاطئا أن الأسعار سترتفع كما حدث بعد الحرب العالمية الثانية.

16. فالتضخم يأتي بارتفاع الأمور التالية معا: العرض النقدي والتسارع النقدي وإنفاق المستهلك. وهناك أمور أخرى وكثيرة تؤثر في التضخم ولكن نكتفي بهذا القدر من المعلومات والبيانات.

ب.ن.

ب.ن.

تعقيب: يمكن الواحد يقول إنه لولا هذا الضخ الهائل للسيولة من قبل الاحتياطي، لرأينا ركود اقتصادي شديد بسبب انخفاض التسارع النقدي.

نقطة مهمة للي يزعجونا ليل ونهار عن الطابعة الأمريكية 😂

نقطة مهمة للي يزعجونا ليل ونهار عن الطابعة الأمريكية 😂

جاري تحميل الاقتراحات...