لماذا يكون أول سؤال يسأله مدير العلاقة في البنك لشركتك هو عن ال "ايبتدا EBITDA"؟

إذا كنت تريد استثمار او تمويل مفيد لك ان تعرف ما هو ال

EBTIDA

كذلك إذا انت مستثمر في الأسهم ومر عليك في اخبار الشركات،

تعرف على أهم 3 فوائد له في هذه السلسلة ⏬

إذا كنت تريد استثمار او تمويل مفيد لك ان تعرف ما هو ال

EBTIDA

كذلك إذا انت مستثمر في الأسهم ومر عليك في اخبار الشركات،

تعرف على أهم 3 فوائد له في هذه السلسلة ⏬

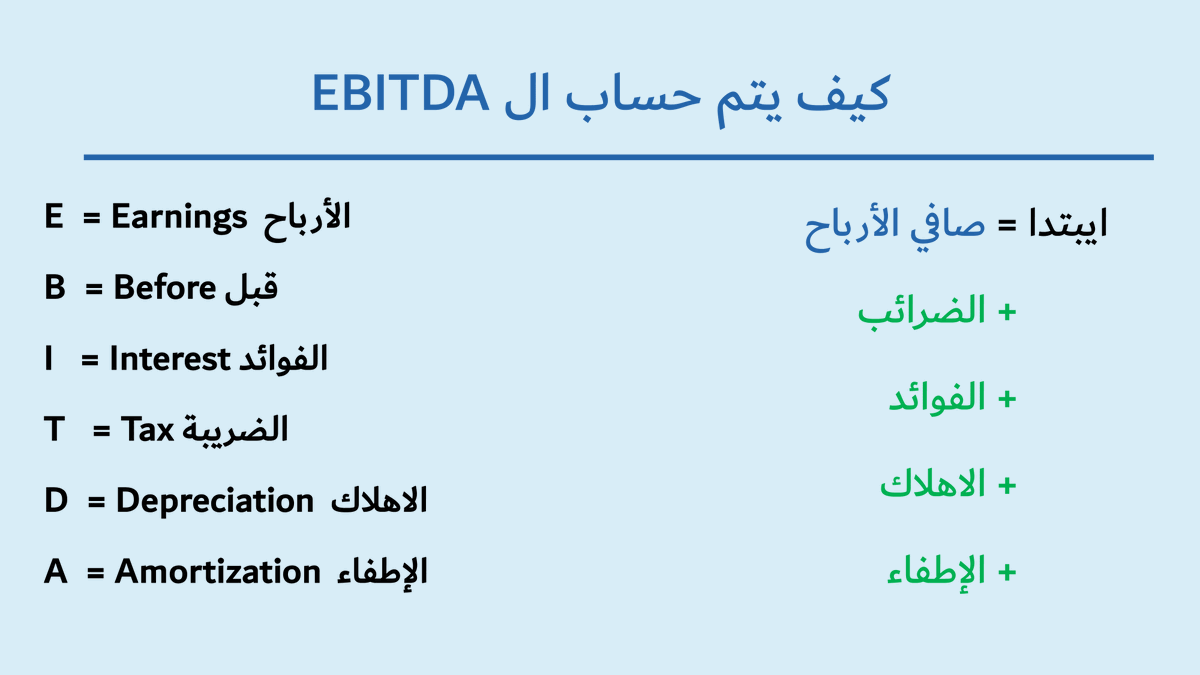

أولا: ما هو ال "ايبتدا"؟

هو اختصار بالإنجليزي للتالي:

Earnings before Interest, Taxes, Depreciation, and Amortization

ويعني: الارباح قبل الفوائد والضرائب والاهلاك والاطفاء

وسنشرح كل وحدة منها

هو اختصار بالإنجليزي للتالي:

Earnings before Interest, Taxes, Depreciation, and Amortization

ويعني: الارباح قبل الفوائد والضرائب والاهلاك والاطفاء

وسنشرح كل وحدة منها

1⃣الفوائد = الفوائد على الديون التي تدفعها الشركة قد تكون تمويل بنكي او سندات او غيره

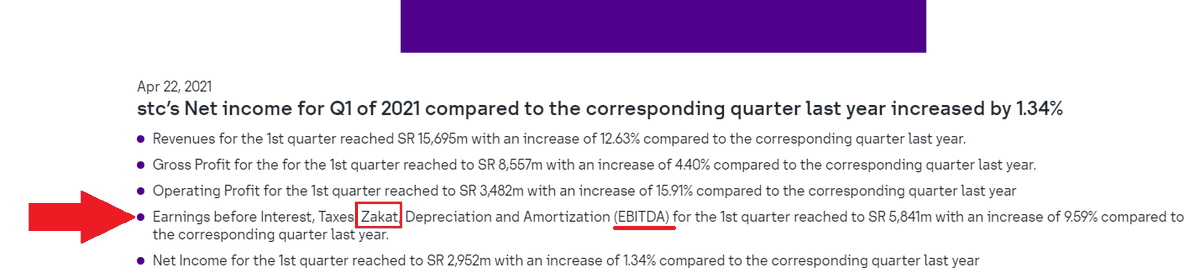

2⃣الضرائب = الضرائب على أرباح الشركة، وفي السعودية الزكاة تحسب من ضمنها، وليس لها علاقة ضريبة القيمة المضافة المحملة على العميل لانها لا تدخل ضمن ايرادات الشركة اصلا

2⃣الضرائب = الضرائب على أرباح الشركة، وفي السعودية الزكاة تحسب من ضمنها، وليس لها علاقة ضريبة القيمة المضافة المحملة على العميل لانها لا تدخل ضمن ايرادات الشركة اصلا

3⃣الاهلاك = تكلفة غير نقدية حيث يقسم قيمة الأصل على عمره الافتراضي ويخصم كتكلفة كل سنة

4⃣الإطفاء = مثل الاهلاك لكن للأصول غير الملموسة مثل براءات الاختراع والعلامات التجارية

4⃣الإطفاء = مثل الاهلاك لكن للأصول غير الملموسة مثل براءات الاختراع والعلامات التجارية

من ينظر لهذا الرقم؟

1/ بنك يدرس تمويل شركة جديد او يقيم قدرة شركة لديها قرض حاليا على السداد

2/ مستثمر يريد شراء حصة او أسهم في الشركة

3/ شركة او صناديق الملكية الخاصة ترغب في الاستحواذ على الشركة وقد تستخدم قروض من بنوك استثمارية لتمويل عملية الاستحواذ

1/ بنك يدرس تمويل شركة جديد او يقيم قدرة شركة لديها قرض حاليا على السداد

2/ مستثمر يريد شراء حصة او أسهم في الشركة

3/ شركة او صناديق الملكية الخاصة ترغب في الاستحواذ على الشركة وقد تستخدم قروض من بنوك استثمارية لتمويل عملية الاستحواذ

كيف يساعدهم المستثمرين والممولين؟

ببساطة هو يساعد على التقييم الاولي السريع لأداء الشركة وقدرتها على خلق أرباح بغض النظر عن التعقيدات في هيكلة الملكية والتمويل وكذلك أنظمة الضرائب

كذلك كمعيار موحد للتقييم بين عدة شركات

ويمكن تلخيص ذلك في ثلاثة نقاط

ببساطة هو يساعد على التقييم الاولي السريع لأداء الشركة وقدرتها على خلق أرباح بغض النظر عن التعقيدات في هيكلة الملكية والتمويل وكذلك أنظمة الضرائب

كذلك كمعيار موحد للتقييم بين عدة شركات

ويمكن تلخيص ذلك في ثلاثة نقاط

1/ الفوائد: ممكن الشركة ترى انه الأفضل تمويل اعمالها بقروض، ولذلك ممكن تدفع فوائد أكثر من شركة مماثلة.

لكن تحيد الفوائد يساعد على تقييم الأرباح بغض النظر عن هيكل الملكية والتمويل.

وممكن المستثمر يريد تقييم الأرباح للاستحواذ ولاحقا قد يختار سداد تلك القروض مثلا

لكن تحيد الفوائد يساعد على تقييم الأرباح بغض النظر عن هيكل الملكية والتمويل.

وممكن المستثمر يريد تقييم الأرباح للاستحواذ ولاحقا قد يختار سداد تلك القروض مثلا

2/ الضرائب: تحيد الضرائب يساعد المستثمر على مقارنة أداء الشركة مع شركات أخرى قد تقع في دولة اخرى او منطقة بضرائب مختلفة،

وقد تكون الشركة في نفس الدولة لكن لديها خصم للضرائب لمدة معينة كدعم او الضريبة متراكمة لسنين سابقة وغيره من الاختلافات

وقد تكون الشركة في نفس الدولة لكن لديها خصم للضرائب لمدة معينة كدعم او الضريبة متراكمة لسنين سابقة وغيره من الاختلافات

3 / الاهلاك والاطفاء: بحكم انها تكاليف غير نقدية، لا تؤثر على قدرة الشركة على خلق تدفقات نقدية،

ولذلك البنوك تهتم بالدرجة الأولى بقدرة الشركة على خلق تدفقات نقدية لسداد الالتزامات حتى لو الأرباح المحاسبية في انخفاض

ولذلك البنوك تهتم بالدرجة الأولى بقدرة الشركة على خلق تدفقات نقدية لسداد الالتزامات حتى لو الأرباح المحاسبية في انخفاض

طبعا لان عملية التقييم معقدة، أي محاولة لتبسيطها في رقم واحد يسبب انتقاد للطريقة وانها مضللة ويسهل التلاعب بها،

وبالتأكيد عملية التقييم لا بد أنها تفحص جميع الجوانب بما فيها جميع القوائم المالية ولا تعتمد على مؤشر واحد.

لكن هو نقطة بداية للتقييم

وشكرا

وبالتأكيد عملية التقييم لا بد أنها تفحص جميع الجوانب بما فيها جميع القوائم المالية ولا تعتمد على مؤشر واحد.

لكن هو نقطة بداية للتقييم

وشكرا

جاري تحميل الاقتراحات...