1. مؤخرا زاد الحديث عن ارتفاع أسعار السلع وأثرها على معدل التضخم وتم الربط بصورة خاطئة ما بين تضخم الأصول والتضخم العادي. فتضخم الأصول (أسهم أو عقارات أو سلع) لا يعني التضخم الاقتصادي بالضرورة. وسنوضح ذلك.

2. إذا سلمنا بأن تضخم الأصول يعني التضخم الاقتصادي (أو على الأقل سيؤدي إلى ذلك)، فإن ذلك يعني بالضرورة أن انخفاض الأصول سيؤدي بدوره إلى انكماش التضخم الاقتصادي. فلنر ماذا تقول البيانات التاريخية.

3. الشكل التالي يظهر مؤشر التضخم في أمريكا من يناير 2006 إلى مارس 2021. وكما هو واضح فإن الاتجاه يتصاعد في كل الأوقات ماعدا بعض الفترات القصيرة ومنها فترة الأزمة المالية العالمية وفي بداية أزمة الكورونا. خلوها في بالكم!

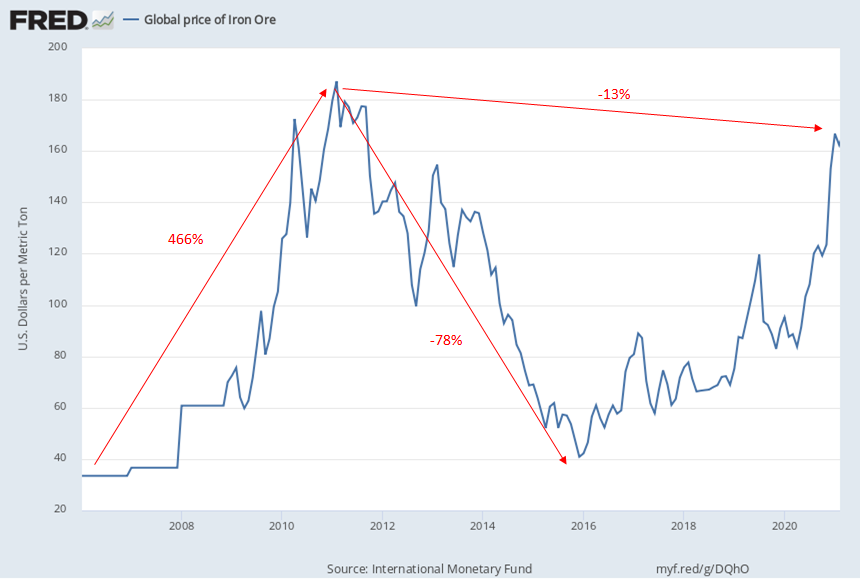

4. والشكل التالي هو سعر الحديد لنفس الفترة. فهو ارتفع 466% إلى 2011 قبل أن ينخفض 78% بحلول 2016. وحتى الآن لا يزال تحت قمته التي وصلها في 2011 على الرغم من الارتفاع الهائل منذ بداية السنة.

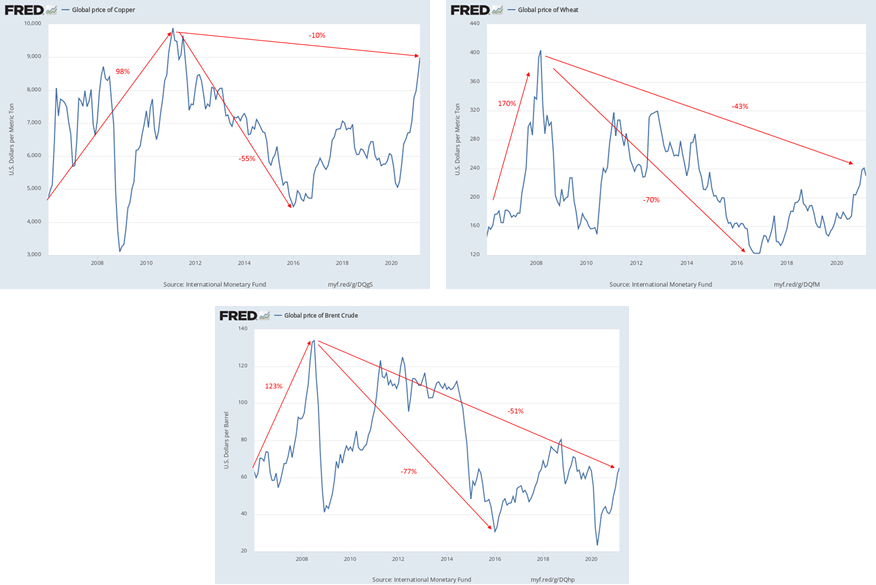

5. والأشكال التالية هي للنحاس والقمح والنفط. ونفس القصة تقريبا. ارتفاع هائل في بداية الفترة، ثم انخفاض ولا يزال تحت قمته السابقة على الرغم من الارتفاع في الأشهر الماضية. وفي كل هذه الفترات فإن التضخم في ارتفاع.

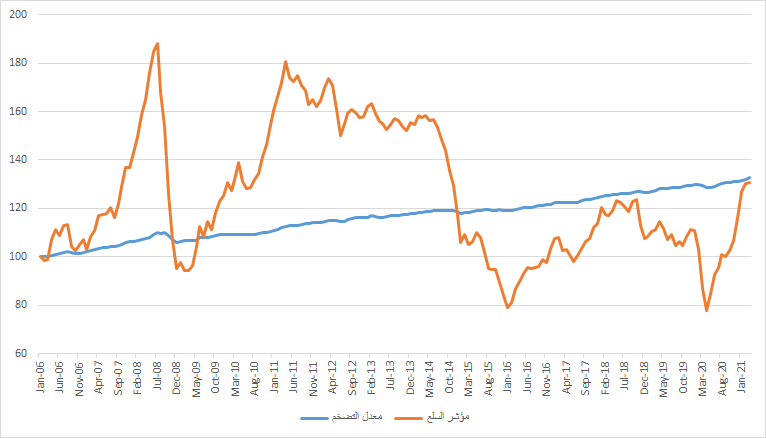

6. الشكل التالي يظهر مؤشري التضخم والسلع بعد إعادة ترقيمها إلى 100 بداية من يناير 2006. فالعلاقة ضعيفة ما بين تضخم السلع والتضخم الاقتصادي. فمثلا، 2009-2011 ارتفعت السلع بالضعف ولكن تأثيره كان محدودا على التضخم الاقتصادي.

7. فتأثير السلع على التضخم الاقتصادي في أفضل الأوقات مؤقت ومحدود لأن أسعار السلع متذبذبة بشكل كبير. والاحتياطي الفدرالي لن يغير من معدل الفائدة كل شهر فقط لأن سلعة ما ارتفعت أو انخفضت. فالتضخم يجب أن يكون دائم لكي يتحرك الاحتياطي.

8. وارتفاع أسعار السلع حاليا هو مؤقت بسبب ضخ السيولة في النظام المالي ومشاكل في سلاسل الإمداد والتوقعات بالنمو الاقتصادي القوي. وأتوقع بنهاية السنة أو بداية السنة القادمة أن تنخفض أسعار السلع وسيكون هناك تضخم مؤقت خلال الأشهر القادمة ولكن بشكل طفيف والاحتياطي لن يتحرك. ا.هـ.

جاري تحميل الاقتراحات...