#احتيال_الشركات_الكبرى

#المحاسبةالقضائية

🔴الفضيحة المحاسبية في شركة توشيبا Toshiba

فضيحة واحتيال محاسبي بنحو 1.2 مليار دولار في أرباح تشغيلية مبالغ فيها

فشل شركة EY المدقق الخارجي في اكتشاف الاحتيال على مدى عقود من الزمن

♦️رح تتفاجؤ في السبب الحقيقي خلف فضيحة الاحتيال

#المحاسبةالقضائية

🔴الفضيحة المحاسبية في شركة توشيبا Toshiba

فضيحة واحتيال محاسبي بنحو 1.2 مليار دولار في أرباح تشغيلية مبالغ فيها

فشل شركة EY المدقق الخارجي في اكتشاف الاحتيال على مدى عقود من الزمن

♦️رح تتفاجؤ في السبب الحقيقي خلف فضيحة الاحتيال

في 21 يوليو 2015أعلن الرئيس التنفيذي لتوشيبا هيساو تاناكا استقالته في مواجهة فضيحة محاسبية مرتبطة بنحو 1.2 مليار دولار .

أصدرت لجنة التحقيق تقريرًا يصف اعمال احتيال وتسجيلات محاسبية حدثت على مدار 7سنوات و تورط اثنين من الرؤساء التنفيذيين السابقين في الفضيحة إلى جانب تاناكا

أصدرت لجنة التحقيق تقريرًا يصف اعمال احتيال وتسجيلات محاسبية حدثت على مدار 7سنوات و تورط اثنين من الرؤساء التنفيذيين السابقين في الفضيحة إلى جانب تاناكا

🔴 لمحة عن تاريخ شركة توشيبا :

بداء تاريخ شركة Toshiba Corporation في اليابان عام 1875. والشركة تعتبر من الشركات التي قادت الطفرة اليابانية في الصناعة التي جائت بعد الحرب في أواخر الخمسينيات من القرن الماضي وحققت نمو هائل وتنوع في كتالوج كبير من المنتجات الفريدة والمبتكرة.

بداء تاريخ شركة Toshiba Corporation في اليابان عام 1875. والشركة تعتبر من الشركات التي قادت الطفرة اليابانية في الصناعة التي جائت بعد الحرب في أواخر الخمسينيات من القرن الماضي وحققت نمو هائل وتنوع في كتالوج كبير من المنتجات الفريدة والمبتكرة.

بدأت توشيبا بيع المنتجات في الأسواق الخارجية واستمرت في توسيع أعمالها في جميع أنحاء العالم خلال عقود من الزمن!

- لدي توشيبا مجموعة متنوعة من الصناعات ، التي تديرها المجموعة عالميا وتتركز في أشباه الموصلات/الإلكترونيات/والبنية التحتية /الأجهزة المنزلية /المعدات الطبية وغيرها

- لدي توشيبا مجموعة متنوعة من الصناعات ، التي تديرها المجموعة عالميا وتتركز في أشباه الموصلات/الإلكترونيات/والبنية التحتية /الأجهزة المنزلية /المعدات الطبية وغيرها

تغطي منتجاتها وخدماتها العديد من المجالات مثل مجال الطاقة، أنظمة البنية التحتية الصناعية ،المصاعد والسلالم المتحركة، المكونات الإلكترونية، محركات الأقراص الثابتة، الطابعات، البطاريات، أنظمة الإضاءة، الخدمات اللوجستية، بالإضافة إلى حلول تكنولوجيا المعلومات مثل التشفير...وغيرها

- بلغت صافي مبيعات توشيبا العالمية بأكثر من 3.38 تريليون ين ياباني(31 مليار دولار) في السنة المالية May 2020 .

- يعمل لديها أكثر من 125648 شخصًا حول العالم

- يعمل لديها أكثر من 125648 شخصًا حول العالم

كيف وقع الاحتيال (القصة):

بدأ الاحتيال المحاسبي من سنوات في عهد الرئيس التنفيذي أتسوتوشي في الازمة المالية 2008 لانه أثرت بشكل كبير في ربحية توشيبا،استمرالتلاعب في الحسابات بلا حسيب ولا رقيب في ظل الرئيس التنفيذي الي بعده ،ساساكي،وانتهت في بفضيحة تاريخية في عهد تاناكا( تلحفها😩

بدأ الاحتيال المحاسبي من سنوات في عهد الرئيس التنفيذي أتسوتوشي في الازمة المالية 2008 لانه أثرت بشكل كبير في ربحية توشيبا،استمرالتلاعب في الحسابات بلا حسيب ولا رقيب في ظل الرئيس التنفيذي الي بعده ،ساساكي،وانتهت في بفضيحة تاريخية في عهد تاناكا( تلحفها😩

2015 تم اقالة EY كا مدقق خارجي للشركة والسبب فشلة في اكتشاف الاحتيال .

2016 مكتب PwC تولي مهمة التدقيق حسابات الشركة و يعتبر مكتب PwC اقل حصة سوقيه في اليابان و كانت فرصه كبيرة له انه يمسك تدقيق حسابات شركة كبيرة مثل توشيبا . لكن ؟

المهمة صعبه 😎

شمروا عن سواعدهم ..بدوا العمل

2016 مكتب PwC تولي مهمة التدقيق حسابات الشركة و يعتبر مكتب PwC اقل حصة سوقيه في اليابان و كانت فرصه كبيرة له انه يمسك تدقيق حسابات شركة كبيرة مثل توشيبا . لكن ؟

المهمة صعبه 😎

شمروا عن سواعدهم ..بدوا العمل

PwC استعمل (Tough Audit ) يدقق في كل صغيرة و ورح يتم السوال عن كل صغيرة و كبيرة كبيرة..

والسبب واضح لانه المسالة اثبات وجود و تم اخذ العميل بعد ( فضيحة احتيال )

في 2017 توشيبا قالت انه ترغب في شطب مبلغ 6.3 بليون دولار ( Cost overruns) من قيمة الشركة التابعة لها Westinghouse

والسبب واضح لانه المسالة اثبات وجود و تم اخذ العميل بعد ( فضيحة احتيال )

في 2017 توشيبا قالت انه ترغب في شطب مبلغ 6.3 بليون دولار ( Cost overruns) من قيمة الشركة التابعة لها Westinghouse

المتخصصة في المحطات النووية و ذلك بسبب التكاليف المشاريع لها في امريكا .

في نفس العام الشركة التابعة اعلنت افلاسها .

هنا PwC 🤯😤 وتم رفض اعتماد القوائم المالية قبل ان تتم الاجابه و بشكل مفصل عن مبلغ الشطب و وصلت الامور الي فحص ما يقارب عشرات الألف من الاميلات مابين مدار الشركة

في نفس العام الشركة التابعة اعلنت افلاسها .

هنا PwC 🤯😤 وتم رفض اعتماد القوائم المالية قبل ان تتم الاجابه و بشكل مفصل عن مبلغ الشطب و وصلت الامور الي فحص ما يقارب عشرات الألف من الاميلات مابين مدار الشركة

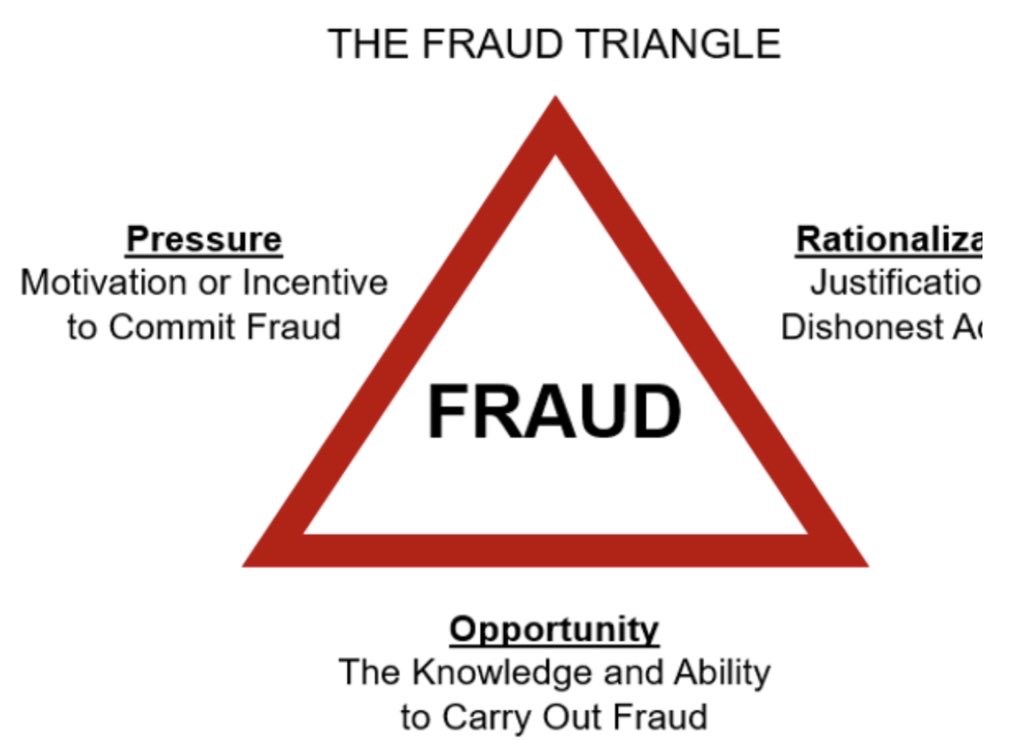

كشف التقرير التحقيق الاستقصائي ( المحاسب القضائي forensic investigation )أن الرؤساء التنفيذيين لم يوجهوا أي شخص بشكل مباشر للتلاعب في السجلات المحاسبية (لطهي الكتب cooking books )بل مارسوا ضغطًا هائلاً من خلال( ثقافة الطاعة العمياء )على المرؤوسين للحصول على النتائج التي أرادوها.

ركزوا معي هذا يعتبر احد مرتكزات مثلث الاحتيال الرئيسية وهو الظغط

نتائج تقرير التحقيق وجد المحققون دليلًا مباشرًا على ممارسات محاسبية احتيالية وأرباح مبالغ فيها في أعمال توشيبا المتعددة ، بما في ذلك المنتجات المرئية/ وصناعة الكمبيوتر /وصناعة أشباه الموصلات.

نتائج تقرير التحقيق وجد المحققون دليلًا مباشرًا على ممارسات محاسبية احتيالية وأرباح مبالغ فيها في أعمال توشيبا المتعددة ، بما في ذلك المنتجات المرئية/ وصناعة الكمبيوتر /وصناعة أشباه الموصلات.

🔴 اين وقع الاحتيال :

اختلفت أساليب الاحتيال المحاسبي في توشيبا إلى حد ما بين قطاعات الصناعة و الأعمال المختلفة.

وجد المحققون دليلًا على تسجيلات محاسبيه مخالفة في :

احتجاز أرباح مستقبلية مبكرًا و الدفع با الخسائر إلى الوراء ،تأجيل الرسوم

اختلفت أساليب الاحتيال المحاسبي في توشيبا إلى حد ما بين قطاعات الصناعة و الأعمال المختلفة.

وجد المحققون دليلًا على تسجيلات محاسبيه مخالفة في :

احتجاز أرباح مستقبلية مبكرًا و الدفع با الخسائر إلى الوراء ،تأجيل الرسوم

واستخدام تقنيات احتيالية أخرى ( أدت إلى أرباح مبالغ فيها)

بالغت شركة توشيبا في أرباحها بمقدار 1.2 مليار 💵 دولار.

كانت الفضيحة مرتبطة ارتباطًا مباشرًا بممارسات محاسبية حتيالية،

بالغت شركة توشيبا في أرباحها بمقدار 1.2 مليار 💵 دولار.

كانت الفضيحة مرتبطة ارتباطًا مباشرًا بممارسات محاسبية حتيالية،

🔴 سبب الاحتيال :

أتاحت ثقافة شركة Toshiba ،وهي ثقافة تتطلب طاعة صارمة للرؤساء ، ممارسات محاسبية احتيالية.

على الرغم من تنوع التقنيات الاحتيالية المحاسبية ، وجدة لجنة التحقيق مجموعة الأسباب المباشرة وغير المباشرة رسخت الممارسات غير صحيحة و المخالفة للموظفين عبر عقود من الزمن

أتاحت ثقافة شركة Toshiba ،وهي ثقافة تتطلب طاعة صارمة للرؤساء ، ممارسات محاسبية احتيالية.

على الرغم من تنوع التقنيات الاحتيالية المحاسبية ، وجدة لجنة التحقيق مجموعة الأسباب المباشرة وغير المباشرة رسخت الممارسات غير صحيحة و المخالفة للموظفين عبر عقود من الزمن

يصف المحققون كيف قامت قيادة شركة Toshiba بتوزيع أهداف 🎯 target ربح صارمة على الموظفين ( تُعرف باسم التحديات ) لرؤساء الشركات مع الإشارة في كثير من الأحيان إلى أن الفشل لن يتم قبوله يعني لابد من تحقيق الهدف 🎯 🎯.

في بعض الحالات ، تم تسليم التحديات ربع السنوية قرب نهاية الربع عندما لم يتبق وقت للتأثير ماديًا على أداء الوحدة.

ارتسمت و أصبح واضحًا داخل وحدات الشركات الفردية أن الطريقة الوحيدة لتحقيق هذه التحديات و الاهداف 🎯🎯 هي القيام بذلك من خلال استخدام تقنيات محاسبية احتيالية .

ارتسمت و أصبح واضحًا داخل وحدات الشركات الفردية أن الطريقة الوحيدة لتحقيق هذه التحديات و الاهداف 🎯🎯 هي القيام بذلك من خلال استخدام تقنيات محاسبية احتيالية .

خلصت لجنة التحقيق إلى أن ثقافة شركة Toshiba ، التي تتطلب طاعة الرؤساء ، كانت عاملاً مهمًا في تمكين ظهور ممارسات محاسبية احتيالية. تعمل الثقافة على مستوى رؤساء وحدات الأعمال وكل مستوى من السلطة أسفل السلسلة للمحاسبين الذين استخدموا في النهاية تقنيات المحاسبة.

كما أشارت لجنة التحقيق إلى ضعف حوكمة الشركات وسوء أداء نظام الضوابط الداخلية على كل مستوى مجموعة توشيبا

لم تعمل الضوابط الداخلية في قسم الشؤون المالية والتدقيق الداخلية للشركات وقسم إدارة المخاطر بشكل صحيح لتحديد السلوكيات الغير اخلاقية (التلاعب في الدفاتر و حسابات الشركة)ووقفها

لم تعمل الضوابط الداخلية في قسم الشؤون المالية والتدقيق الداخلية للشركات وقسم إدارة المخاطر بشكل صحيح لتحديد السلوكيات الغير اخلاقية (التلاعب في الدفاتر و حسابات الشركة)ووقفها

🔴 الدرس المستفاد :

- الظغط من المديرين للوصول للاهداف بدون تخطيط منطقي و خطط مدروسة ربما يكون سبيل لحصول الاحتيال و التلاعب بالحسابات.

- ربما يكون المراجع دوره مش كشف الاحتيال...بس ملزم و مفروض عليه انوا يصمم إجراءات مراجعه تمكنه من اكتشاف الغش والخطاء ، بذل العنايه المهنيه

- الظغط من المديرين للوصول للاهداف بدون تخطيط منطقي و خطط مدروسة ربما يكون سبيل لحصول الاحتيال و التلاعب بالحسابات.

- ربما يكون المراجع دوره مش كشف الاحتيال...بس ملزم و مفروض عليه انوا يصمم إجراءات مراجعه تمكنه من اكتشاف الغش والخطاء ، بذل العنايه المهنيه

- الاحتيال حتى و ان استمر لعقود لابد ان ينكشف و الكل سوف يقدم للمحاكمة و المسائلة. 🤔 فكر في هذا جيدا

تم جمع المعلومات من مصادر مختلفة ، مدعم ببعض المعلومات من عندي و وجهة نظري تحتمل (الصواب و الخطأ )

✋ شكرًا

تم جمع المعلومات من مصادر مختلفة ، مدعم ببعض المعلومات من عندي و وجهة نظري تحتمل (الصواب و الخطأ )

✋ شكرًا

جاري تحميل الاقتراحات...