⭕المحاسبه الاكتواريه | Actuarial Accounting

🔹المعيار المحاسبي

🔹القيود المحاسبيه

🔹طرق القياس

معيار المحاسبه الدولي رقم 19 منافع ومزايا العاملين.

▪️المعيار دا بيتكلم فى الخطط المستقبلية لمزايا العاملين والتي تتم وفقا للطريقة الاكتوارية.

🔹المعيار المحاسبي

🔹القيود المحاسبيه

🔹طرق القياس

معيار المحاسبه الدولي رقم 19 منافع ومزايا العاملين.

▪️المعيار دا بيتكلم فى الخطط المستقبلية لمزايا العاملين والتي تتم وفقا للطريقة الاكتوارية.

▪️المعيار دا بيطلب الشركة بانها تشرح وتوضح ازاي بتتعامل مع البند دا جوه القوائم المالية :

وفقا لهذه المعيار بيكون عندي plan asset بيتم قياسة وفقا للقيمة العادلة فى تاريخ التقرير المالي.

▪️في حالة الزياده في هذا الاصل تعبر الفرق ربح يحمل على قائمه الدخل الشامل.

وفقا لهذه المعيار بيكون عندي plan asset بيتم قياسة وفقا للقيمة العادلة فى تاريخ التقرير المالي.

▪️في حالة الزياده في هذا الاصل تعبر الفرق ربح يحمل على قائمه الدخل الشامل.

▪️في حالة النقص فى قيمة الاصل يعتبر الفرق خسارة يحمل على قائمه الدخل الشامل.

▪️ وفقا لهذا بيكون عندي plan liability بيتم قياسة وفقا للقيمة الحالية للالتزام المستقبلي.

▪️في حالة الزيادة في قيمة الالتزام تعتبر خسارة تحمل على قائمه الدخل الشامل.

▪️ وفقا لهذا بيكون عندي plan liability بيتم قياسة وفقا للقيمة الحالية للالتزام المستقبلي.

▪️في حالة الزيادة في قيمة الالتزام تعتبر خسارة تحمل على قائمه الدخل الشامل.

▪️في حالة النقص تعبر ربح يحمل على قائمه الدخل الشامل.

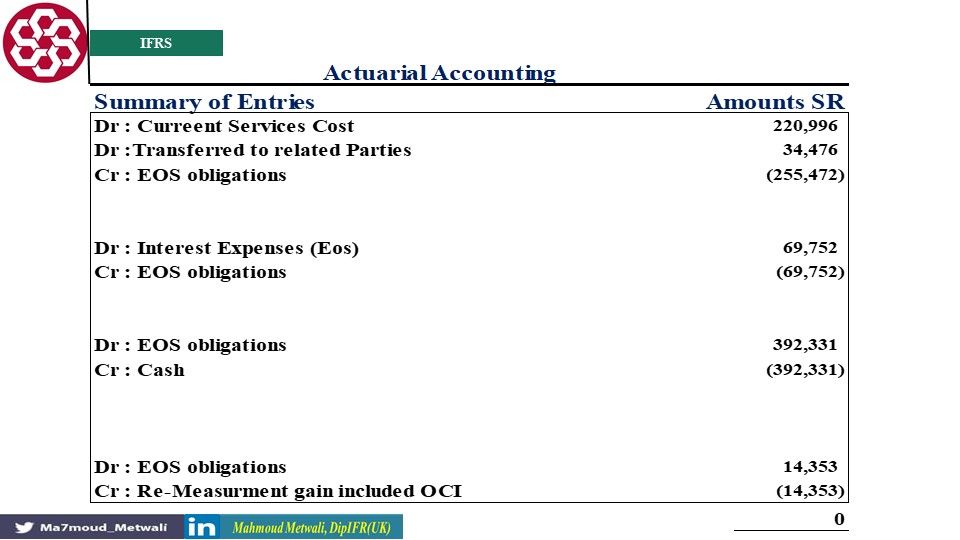

📖القيود المحاسبيه :

🔹عند إثبات المصروف الخدمه :

من ح: مصروف الخدمه

الي ح:التزامات منافع الموظفين

🔹إثبات مصروف الفائده :

من ح: مصروف الفائده

الي ح: التزامات منافع الموظفين

📖القيود المحاسبيه :

🔹عند إثبات المصروف الخدمه :

من ح: مصروف الخدمه

الي ح:التزامات منافع الموظفين

🔹إثبات مصروف الفائده :

من ح: مصروف الفائده

الي ح: التزامات منافع الموظفين

🔹عند خروج احد الموظفين :

من ح: التزامات منافع الموظفين

الي ح: النقدية

🔹الفروق الاكتواريه بين الاصل والالتزامات في بدايه المده ونهايه المده يتم الاعتراف بيها في قائمه الدخل الشامل.

من ح: التزامات منافع الموظفين

الي ح: النقدية

🔹الفروق الاكتواريه بين الاصل والالتزامات في بدايه المده ونهايه المده يتم الاعتراف بيها في قائمه الدخل الشامل.

🔹إذا كان أرباح يكون القيد كالآتي :

من ح: التزامات منافع الموظفين

الي ح:اعاده تقييم منافع الموظفين.

🔹إذا كان خساره يكون القيد كالآتي :

من ح: اعاده تقييم منافع الموظفين

الي ح: التزامات منافع الموظفين

ممن ترجع للمعيار من هنا:

iasplus.com

من ح: التزامات منافع الموظفين

الي ح:اعاده تقييم منافع الموظفين.

🔹إذا كان خساره يكون القيد كالآتي :

من ح: اعاده تقييم منافع الموظفين

الي ح: التزامات منافع الموظفين

ممن ترجع للمعيار من هنا:

iasplus.com

جاري تحميل الاقتراحات...