ما هي ال SPACs؟

وما الفرق بينها وبين ال IPO التقليدي؟

وهل هي بديل للطرح العام أو الإدراج المباشر أو مكمل لهما؟

ولماذا الطفرة المذهلة في وول ستريت لأدوات الاستحواذ ذات الأغراض الخاصة

هل هي ابتكار مفيد أم وسيلة مضاربة جديدة أم كلاهما؟

إجابة كل ذلك وأكثر في هذه السلسلة من التغريدات

وما الفرق بينها وبين ال IPO التقليدي؟

وهل هي بديل للطرح العام أو الإدراج المباشر أو مكمل لهما؟

ولماذا الطفرة المذهلة في وول ستريت لأدوات الاستحواذ ذات الأغراض الخاصة

هل هي ابتكار مفيد أم وسيلة مضاربة جديدة أم كلاهما؟

إجابة كل ذلك وأكثر في هذه السلسلة من التغريدات

SPACs

هي أدوات الاستحواذ ذات غرض خاص

يمكن رؤيتها كصناديق رأس المال مدرجة في البورصة

جمعها مستثمرين يبحثون عن شركات خاصة غير مدرجة للاندماج معها

أي تكون وسيلة لدخول عدد من الشركات غير المستقرة وغير ذات الصلة إلى الأسواق العامة والبورصات

باختصار إدراج أسهم بطريقة سريعة غير تقليدية

هي أدوات الاستحواذ ذات غرض خاص

يمكن رؤيتها كصناديق رأس المال مدرجة في البورصة

جمعها مستثمرين يبحثون عن شركات خاصة غير مدرجة للاندماج معها

أي تكون وسيلة لدخول عدد من الشركات غير المستقرة وغير ذات الصلة إلى الأسواق العامة والبورصات

باختصار إدراج أسهم بطريقة سريعة غير تقليدية

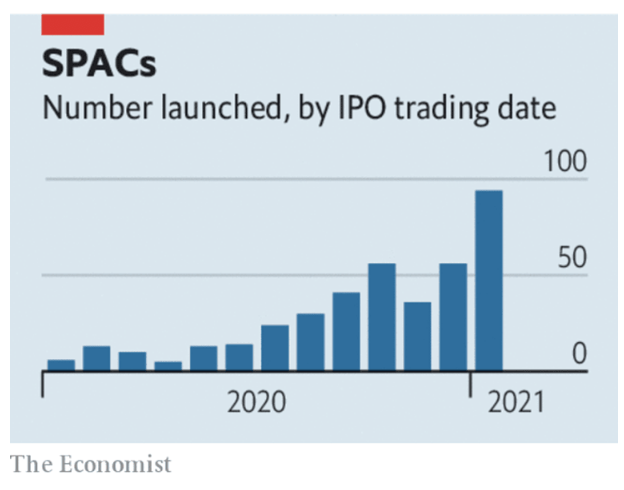

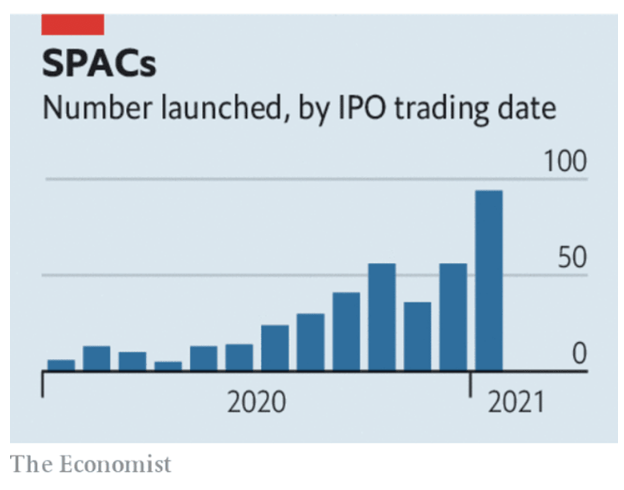

بدأت طفرة SPAC الحالية في وول ستريت في العام الماضي

ارتفع حجم الأموال التي جمعتها شركة SPAC في الأشهر الـ 12 الماضية إلى أكثر من 120$ مليار وفقاً لبلومبيرج

واستمر الزخم هذا العام

فارتفع الرقم أكثر من النصف الأول ل 2020

وانتقل إلى أوروبا

وتتسابق أمستردام ولندن على الموجة الجديدة

ارتفع حجم الأموال التي جمعتها شركة SPAC في الأشهر الـ 12 الماضية إلى أكثر من 120$ مليار وفقاً لبلومبيرج

واستمر الزخم هذا العام

فارتفع الرقم أكثر من النصف الأول ل 2020

وانتقل إلى أوروبا

وتتسابق أمستردام ولندن على الموجة الجديدة

يقال إن اثنتين من الشركات الرقمية الرائدة في آسيا

Gojek

Tokopedia

تفكر في استخدام SPAC للإدراج في نيويورك

والذي سيكون بديلاً لطرح عام أولي تقليدي (IPO)

يقال أن WeWork استخدامت SPAC للادراج مؤخراً

لكن ماذا يميزها SPAC عن طرح عام أولي تقليدي (IPO)؟

Gojek

Tokopedia

تفكر في استخدام SPAC للإدراج في نيويورك

والذي سيكون بديلاً لطرح عام أولي تقليدي (IPO)

يقال أن WeWork استخدامت SPAC للادراج مؤخراً

لكن ماذا يميزها SPAC عن طرح عام أولي تقليدي (IPO)؟

في الاكتتاب العام التقليدي (IPO)

تقوم الشركة بتوظيف بنك استثماري لمساعدتها في بيع الأسهم بسعر متفق عليه للمؤسسيين بشكل أساسي في عملية مفصلة يحددها الجهات الرقابية

ويحدد البنك الاستثماري السعر

والمكتتبين

ويأخذ من ٥ إلى ٧٪ من إجمالي المبالغ

ويقال أنه يجامل بالتسعير على حساب الملاك

تقوم الشركة بتوظيف بنك استثماري لمساعدتها في بيع الأسهم بسعر متفق عليه للمؤسسيين بشكل أساسي في عملية مفصلة يحددها الجهات الرقابية

ويحدد البنك الاستثماري السعر

والمكتتبين

ويأخذ من ٥ إلى ٧٪ من إجمالي المبالغ

ويقال أنه يجامل بالتسعير على حساب الملاك

يقلب نهج SPAC ذلك رأسًا على عقب

حيث يقوم مجموعة من المستثمرين بإدراج شركة وهمية

مما يمنحها سيولة للبحث عن شركة مستهدفة غير مدرجة في البورصة وتعرض الاندماج معها

فتجمع جولة ثانية من الأموال من المستثمرين أثناء قيامها بذلك

بعد الإعلان

فإن الاندماج في SPAC يكون سريعًا ومؤكدًا نسبيًا

حيث يقوم مجموعة من المستثمرين بإدراج شركة وهمية

مما يمنحها سيولة للبحث عن شركة مستهدفة غير مدرجة في البورصة وتعرض الاندماج معها

فتجمع جولة ثانية من الأموال من المستثمرين أثناء قيامها بذلك

بعد الإعلان

فإن الاندماج في SPAC يكون سريعًا ومؤكدًا نسبيًا

يعكس ازدهار SPAC تمردًا في وادي السيليكون

الذين طالما تذمروا من رسوم وإجراءات الاكتتابات العامة

تفرض البنوك رسوماً ب 5-7٪ من رأس المال المُجمع

يدير المصرفيون سعر الاكتتاب

ويواجهون اتهامات بتخفيضه بشكل مصطنع من أجل إعطاء أصدقائهم وعملائهم الربح على حساب المؤسسين والداعمين الأوائل

الذين طالما تذمروا من رسوم وإجراءات الاكتتابات العامة

تفرض البنوك رسوماً ب 5-7٪ من رأس المال المُجمع

يدير المصرفيون سعر الاكتتاب

ويواجهون اتهامات بتخفيضه بشكل مصطنع من أجل إعطاء أصدقائهم وعملائهم الربح على حساب المؤسسين والداعمين الأوائل

لأكثر من عقد من الزمان

ظلت العديد من الشركات المثيرة محمية في الأسواق الخاصة

وهو خيار أتاحه لها مستثمرو رأس المال الجرئ مثل سون ماسايوشي من سوفت بنك

ونتيجة لذلك

كانت قيمة السيولة النقدية التي جمعتها الاكتتابات العامة كحصة من القيمة الإجمالية لسوق الأسهم الأمريكية في انخفاض لسنوات

ظلت العديد من الشركات المثيرة محمية في الأسواق الخاصة

وهو خيار أتاحه لها مستثمرو رأس المال الجرئ مثل سون ماسايوشي من سوفت بنك

ونتيجة لذلك

كانت قيمة السيولة النقدية التي جمعتها الاكتتابات العامة كحصة من القيمة الإجمالية لسوق الأسهم الأمريكية في انخفاض لسنوات

تحاول بعض الشركات تقنية ثالثة للاكتتاب العام تسمى الإدراج المباشر

حيث يبيع المؤسسون والموظفون الأسهم في البورصة مباشرة

وهو خيار أتاحه المتداولون ذوو الترددات العالية

مثل Citadel Securities

الذين ساعدوا Slack و Spotify

والشركات التقنية البارزة

على الظهور لأول مرة بهذه الطريقة

حيث يبيع المؤسسون والموظفون الأسهم في البورصة مباشرة

وهو خيار أتاحه المتداولون ذوو الترددات العالية

مثل Citadel Securities

الذين ساعدوا Slack و Spotify

والشركات التقنية البارزة

على الظهور لأول مرة بهذه الطريقة

لكن هناك نوعان من المخاطر الكبيرة

إحداها أن طفرة SPAC تصبح فقاعة

تظهر الأسواق المالية العديد من العلامات

بما في ذلك جنون مستثمري التجزئة في GameStop مؤخرًا والارتفاع الكبير في سعر البيتكوين

إذا ارتفعت أسعار الفائدة فجأة نتيجة للتضخم

وتوقفت الأسواق ، فقد ينتهي الازدهار فجأة

إحداها أن طفرة SPAC تصبح فقاعة

تظهر الأسواق المالية العديد من العلامات

بما في ذلك جنون مستثمري التجزئة في GameStop مؤخرًا والارتفاع الكبير في سعر البيتكوين

إذا ارتفعت أسعار الفائدة فجأة نتيجة للتضخم

وتوقفت الأسواق ، فقد ينتهي الازدهار فجأة

من غير المرجح أن يشكل ذلك خطرًا على النظام المالي

لكن بعض الشركات ستنتهي من غير مقدمات وقد يتعرض بعض المستثمرون للخسارة الفادحة

لكن بعض الشركات ستنتهي من غير مقدمات وقد يتعرض بعض المستثمرون للخسارة الفادحة

يكمن الخطر الثاني في تصميم SPACs

والذي يمكن أن يتراوح من كونه فعالًا إلى كونه سرقة

يتلقى منشئ SPAC النموذجي أسهم "ترويجية"

الحصة المتوسطة هي 8٪ من حقوق الملكية بعد الاندماج

بتكلفة زهيدة

مما يعني أنهم يحققون عوائد عالية حتى لو تراجعت أسهم الشركة المندمجة بعد طرحها للاكتتاب العام

والذي يمكن أن يتراوح من كونه فعالًا إلى كونه سرقة

يتلقى منشئ SPAC النموذجي أسهم "ترويجية"

الحصة المتوسطة هي 8٪ من حقوق الملكية بعد الاندماج

بتكلفة زهيدة

مما يعني أنهم يحققون عوائد عالية حتى لو تراجعت أسهم الشركة المندمجة بعد طرحها للاكتتاب العام

ويتم منح الضمانات

مثل الحق في شراء الأسهم بسعر معين في المستقبل

إلى الداعمين الأوائل كحافز

ما يضعف عوائد المساهمين الخارجيين

فوجود مجموعة من SPACs مصممة بشكل سيئ هو أحد الأسباب التي أدت

في المتوسط

إلى أداء ضعيف لكل من الشركات التي طرحت من خلال هذه الطريقة مقارنة باداء السوق

مثل الحق في شراء الأسهم بسعر معين في المستقبل

إلى الداعمين الأوائل كحافز

ما يضعف عوائد المساهمين الخارجيين

فوجود مجموعة من SPACs مصممة بشكل سيئ هو أحد الأسباب التي أدت

في المتوسط

إلى أداء ضعيف لكل من الشركات التي طرحت من خلال هذه الطريقة مقارنة باداء السوق

إصلاح هذه المشكلات يتطلب حذر المستثمرين

فيجب مطالبة منشئي SPAC بالتخلي عن أسهم ترويج الخاصة بهم لصالح الأسهم تدفع فقط بمجرد أن يرى المستثمرون الآخرون العوائد

كما يجب تقليص الحوافز الممنوحة للداعمين الأوائل

وتقتصر على المستعدين للاحتفاظ بأسهمهم لفترة طويلة بعد الحصول على الهدف

فيجب مطالبة منشئي SPAC بالتخلي عن أسهم ترويج الخاصة بهم لصالح الأسهم تدفع فقط بمجرد أن يرى المستثمرون الآخرون العوائد

كما يجب تقليص الحوافز الممنوحة للداعمين الأوائل

وتقتصر على المستعدين للاحتفاظ بأسهمهم لفترة طويلة بعد الحصول على الهدف

ستعمل هذه التغييرات على تحسين العوائد طويلة الأجل للمستثمرين وكذلك تثبيط إنشاء المزيد من المشاريع المشكوك فيها

بعض الشركات المتخصصة في مجال الاستثمار

مثل تلك التي أطلقها بيل أكمان

مدير صندوق التحوط

تبنت بالفعل مصطلحات أكثر منطقية

بعض الشركات المتخصصة في مجال الاستثمار

مثل تلك التي أطلقها بيل أكمان

مدير صندوق التحوط

تبنت بالفعل مصطلحات أكثر منطقية

إن طفرة SPAC لها نفحة من الفقاعة حولها

وستنتهي بعض المشاريع بالدموع

ولكن مع التصميم الصحيح

يمكن أن تصبح SPAC أداة استثمارية مألوفة ومفيدة للمستثمرين

إنها تمنح الشركات المزيد من الخيارات للاكتتاب العام وستشجع الجهات الرقابية والمصرفيين على تحسين عملية الاكتتاب العام

وستنتهي بعض المشاريع بالدموع

ولكن مع التصميم الصحيح

يمكن أن تصبح SPAC أداة استثمارية مألوفة ومفيدة للمستثمرين

إنها تمنح الشركات المزيد من الخيارات للاكتتاب العام وستشجع الجهات الرقابية والمصرفيين على تحسين عملية الاكتتاب العام

إن المخاطرة العقلانية من قبل المستثمرين

وزيادة رأس المال المتوفر لتمويل الشركات القابلة للنمو والواعدة

وتوسيع الأسواق العامة

كلها أمور ينبغي الترحيب بها

حتى إذا تحطمت بعض SPACs وأختفت وخسرت

فإن الفكرة من وراءها هي تمويل الأفكار الجرئية

وزيادة رأس المال المتوفر لتمويل الشركات القابلة للنمو والواعدة

وتوسيع الأسواق العامة

كلها أمور ينبغي الترحيب بها

حتى إذا تحطمت بعض SPACs وأختفت وخسرت

فإن الفكرة من وراءها هي تمويل الأفكار الجرئية

كان فبراير شهرا قياسيا لقيمة SPACs

SPACs

حقق 50 صفقة دمج الشهر الماضي

بلغ مجموعها حوالي 109$ مليار

SPACs

حقق 50 صفقة دمج الشهر الماضي

بلغ مجموعها حوالي 109$ مليار

تقرير من كلية وارتن للأعمال حول الموضوع مع المزيد من الأرقام والتفاصيل للمهتمين

knowledge.wharton.upenn.edu

knowledge.wharton.upenn.edu

جاري تحميل الاقتراحات...