1/1

كيف تعرف الملائة المالية للبنك وكيف تطمئن أنه لن يفلس (مجموعة من 7 عناصر معرفتها تريحك):

@faisalkarkari @Mazenalsudairi

🔷اختيار البنوك كبيرة الحجم – ويمكن قياس هذا العنصر عن طريق اختيار البنوك التي لديها قيمة سوقية كبيرة

(Large Market Cap)

كيف تعرف الملائة المالية للبنك وكيف تطمئن أنه لن يفلس (مجموعة من 7 عناصر معرفتها تريحك):

@faisalkarkari @Mazenalsudairi

🔷اختيار البنوك كبيرة الحجم – ويمكن قياس هذا العنصر عن طريق اختيار البنوك التي لديها قيمة سوقية كبيرة

(Large Market Cap)

1/2

🔷 كفاية رأس المال – وهي قدرة البنوك على الاحتفاظ بكمية أموال تتناسب مع طبيعة المخاطر التي يمكن أن تواجهها، ويمكن قياسها باستخدام النسب التالية:

🔹 نسب كفاية رأس المال (Capital Adequacy Ratio)

🔹نسب الشريحة الأولى من رأس المال التنظيمي وتعرف ب (Tier 1 Capital Ratio)

🔷 كفاية رأس المال – وهي قدرة البنوك على الاحتفاظ بكمية أموال تتناسب مع طبيعة المخاطر التي يمكن أن تواجهها، ويمكن قياسها باستخدام النسب التالية:

🔹 نسب كفاية رأس المال (Capital Adequacy Ratio)

🔹نسب الشريحة الأولى من رأس المال التنظيمي وتعرف ب (Tier 1 Capital Ratio)

🔺نسب كفاية رأس المال المثالية يجب أن تكون أعلى من 13%

🔺 نسب كفاية رأس المال من الشريحة الأول (Tier 1) أن تكون اعلى من 11%

🔺 نسب كفاية رأس المال من الشريحة الأول (Tier 1) أن تكون اعلى من 11%

1/3

🔷جودة الأصول (Asset Quality) – يقصد بها قدرة أصول البنك على تحقيق الايرادات اللازمة لمواجهة مخاطر مرتبطة بالقروض والتسهيلات البنكية والمحافظ الاستثمارية لديها، ويمكن قياس هذا العنصر باستخدام

🔹نسبة الديون غير العاملة إلى إجمالي الديون والتسهيلات الممنوحة من قبل البنك (NPL)

🔷جودة الأصول (Asset Quality) – يقصد بها قدرة أصول البنك على تحقيق الايرادات اللازمة لمواجهة مخاطر مرتبطة بالقروض والتسهيلات البنكية والمحافظ الاستثمارية لديها، ويمكن قياس هذا العنصر باستخدام

🔹نسبة الديون غير العاملة إلى إجمالي الديون والتسهيلات الممنوحة من قبل البنك (NPL)

🔺نسبة الديون غير العاملة إلى إجمالي الديون والتسهيلات الممنوحة من قبل البنك (NPL) المثالية يجب أن لا تزيد عن 1% ، ولكن تعتبر مقبولة وغير مخيفة لغاية 10%

1/4

🔷العوائد والربحية (Earnings Quality & Profitability) – مقياس يقيس كمية العوائد وأرباح البنوك واتجاهاتها، ويمكن قياس هذا العنصر باستخدام

🔹 نسبة العائد على الأصول

🔹 العائد على حقوق المساهمين

🔹 ربحية السهم

🔹 العائد على الأموال المتاحة (ودائع + حقوق الملكية) أو ما يعرفROED

🔷العوائد والربحية (Earnings Quality & Profitability) – مقياس يقيس كمية العوائد وأرباح البنوك واتجاهاتها، ويمكن قياس هذا العنصر باستخدام

🔹 نسبة العائد على الأصول

🔹 العائد على حقوق المساهمين

🔹 ربحية السهم

🔹 العائد على الأموال المتاحة (ودائع + حقوق الملكية) أو ما يعرفROED

1/5

🔷 جودة السيولة (Liquidity) - وتقيس هذه النسبة كفاية السيولة الحالية والمرتقبة للبنك، ويمكن قياس هذا العنصر باستخدام

🔹 نسبة إجمالي القروض إلى الودائع (يجب أن تكون هذه النسبة أقل من 80%)

🔷 جودة السيولة (Liquidity) - وتقيس هذه النسبة كفاية السيولة الحالية والمرتقبة للبنك، ويمكن قياس هذا العنصر باستخدام

🔹 نسبة إجمالي القروض إلى الودائع (يجب أن تكون هذه النسبة أقل من 80%)

1/6

🔷هيكل رأس المال والملاءة المالية – تقيس قدرة البنك على الوفاء بالتزاماته تجاه أصحاب المصالح، ويمكن قياس هذا العنصر باستخدام نسبة:

🔹حقوق الملكية إلى إجمالي الأصول (أعلى من 8%)

🔹حقوق الملكية إلى الودائع (اعلى من 10%)

🔷هيكل رأس المال والملاءة المالية – تقيس قدرة البنك على الوفاء بالتزاماته تجاه أصحاب المصالح، ويمكن قياس هذا العنصر باستخدام نسبة:

🔹حقوق الملكية إلى إجمالي الأصول (أعلى من 8%)

🔹حقوق الملكية إلى الودائع (اعلى من 10%)

1/7

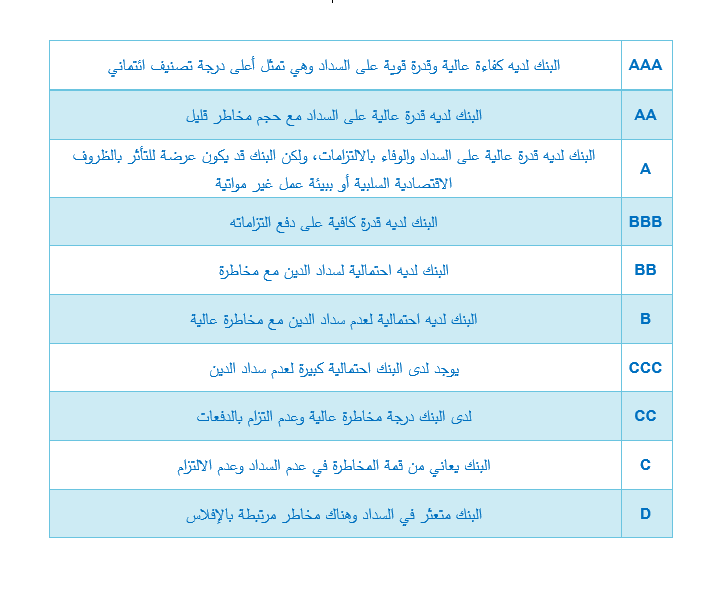

🔷مخاطر الائتمان (Credit Risk) - يمكن قياس هذا العنصر عن طريق التصنيف الائتماني الممنوح للبنوك من قبل وكالات التصنيف الدولية مثل وكالة موديز وفيتش وغيرها.

🔺أن لا يقل التصنيف عن BBB حسب وكالة (S&P)

🔷مخاطر الائتمان (Credit Risk) - يمكن قياس هذا العنصر عن طريق التصنيف الائتماني الممنوح للبنوك من قبل وكالات التصنيف الدولية مثل وكالة موديز وفيتش وغيرها.

🔺أن لا يقل التصنيف عن BBB حسب وكالة (S&P)

جاري تحميل الاقتراحات...