1. النظام البنكي هو العمود الفقري لأي اقتصاد. ولذلك فإن الحكومات تحمي البنوك والمؤسسات المالية من الإفلاس والانهيار بكل الطرق الممكنة (لا تنجح دائما) وفي نفس الوقت تضع الكثير من القوانين الصارمة للرقابة على البنوك والمؤسسات المالية والإشراف عليها.

2. وقبل الأزمة المالية العالمية 2007-2009، ظهر ما يسمى بالنظام البنكي البديل Shadow Banking أي ظهور طرق غير تقليدية في التمويل من مثل الأوراق التجارية وإتفاقيات إعادة الشراء وصناديق أسواق النقد ... الخ والتي كانت خارج سيطرة البنوك المركزية.

3. وكان ذلك أحد أسباب الأزمة المالية العالمية: ضعف الإشراف والرقابة على النظام البنكي البديل. وفي أعقاب الأزمة، تغيرت القوانين وأضحى جزء كبير من النظام البنكي البديل تحت إشراف ورقابة البنوك المركزية.

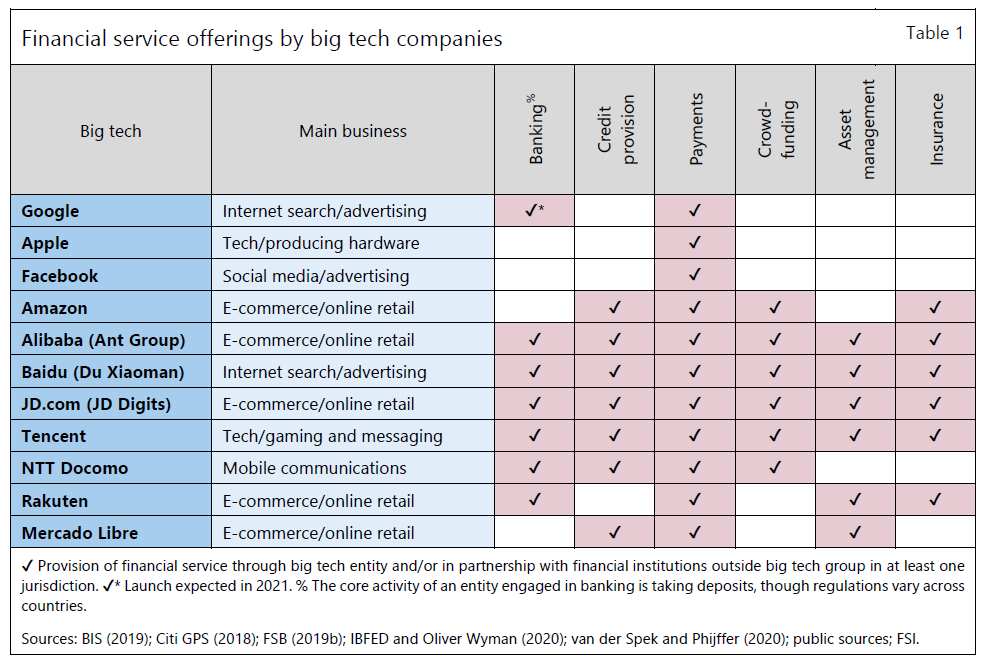

4. وفي السنوات القليلة الماضية، بدأ يظهر ما اسميه بالنظام البنكي التقني وهو الخدمات المالية التي تقدمها شركات التقنية الكبرى من مثل علي بابا وأمازون وحتى جوجل كجزء من خدماتها الإجمالية التي توفرها لعملاءها.

5. والخدمات المالية التي تقدمها تشكل المدفوعات (بشكل رئيسي) والتمويل (للأفراد) والبنكية وإدارة الأصول والتأمين والتمويل الجماعي. وبعض هذه الخدمات تقع تحت مظلة القوانين المحلية (بشكل مبهم) ولكنها حاليا تمثل نسبة صغيرة من إيرادات تلك الشركات.

6. ولكن مع نمو شركات التقنية خصوصا في أعقاب أزمة الكورونا فإن خدماتها المالية قد تتوسع. فهل يمكن في يوم من الأيام أن يشكل انهيار علي بابا (على سبيل المثال) خطرا نظاميا على النظام البنكي الصيني؟ فيتحتم على البنك المركزي الصيني أن ينقذ الشركة من الإفلاس؟

7. أم أن الجهات النظامية والإشرافية ستبدأ من الآن في وضع قوانين صارمة للرقابة على الخدمات المالية المقدمة من شركات التقنية الكبرى؟ وكيف سيؤثر ذلك على ربحيتها؟ أسئلة بس وبدون أجوبة في الوقت الحالي 😁

ا.هـ.

ا.هـ.

جاري تحميل الاقتراحات...