📌ثريد

- ما هو غسل الأموال

- مراحل غسيل الأموال

-غسل الاموال \ومهنة المحاسبة

تعد عمليات غسل الأموال واحدة من أهم صور الفساد والتي تعتبر من أكبر الجرائم الاقتصادية التي يشهدها العقد الحالي ، ولقد تزايدت هذه العمليات في ظل التقدم التكنولوجي الهائل

- ما هو غسل الأموال

- مراحل غسيل الأموال

-غسل الاموال \ومهنة المحاسبة

تعد عمليات غسل الأموال واحدة من أهم صور الفساد والتي تعتبر من أكبر الجرائم الاقتصادية التي يشهدها العقد الحالي ، ولقد تزايدت هذه العمليات في ظل التقدم التكنولوجي الهائل

وتكثر عمليات غسل الأموال من خلال شبكة الإنترنت و-E Business والتي قدمت مجالا واسعا لارتكاب الجرائم المالية مثل : التدليس ، والاحتيال من خلال التبادل الإلكتروني للبيانات ، وتحويل النقود الإلكترونية بسهولة وبدون مخاطر ( اكبر صور التبادل عن طريق العملات الرقمية )

والتي يصعب اكتشافها ، ويعوق التصدي لها صعوبات قانونية تكمن في البطء الشديد في إجراءات الحكومات لمواجهة الجرائم الإلكترونية والسرعة الفائقة في ارتكابها ، وبالتالي تؤدي إلى مشاكل قانونية معقدة ولوائح مختلفة بين الدول

حتى وقت قريب كانت المعركة ضد غسل الأموال والجرائم المالية ذات الصلة تقتصر على هيئات إنفاذ القانون الأسباب وجيهة ، ومعظم الحكومات تعرفت على غسل الأموال والأنشطة التي تؤدي إلى ذلك مثل الاتجار بالمخدرات باعتبارها جرائم جسيمة

ومنذ ما يقرب من خمسة عشر عاما بدأ المحاسبون القضائيون ( forensic accountants ) في الإسهام بمهاراتهم في الكشف عن أنشطة غسل الأموال المحتمل وجودها في دفاتر وسجلات ضحايا المؤسسات المالية .

والآن

تقوم الحكومات والشركات بالنظر لمهنة المحاسبة القضائية و الجنائية ,ليس فقط للمساعدة في رصد واكتشاف غسل الأموال ولكن لإنشاء وتعزيز الضوابط والضمانات لمكافحة غسل الأموال لمرتكبيها والمتواطئين معهم في الجريمة المالية المنظمة

تقوم الحكومات والشركات بالنظر لمهنة المحاسبة القضائية و الجنائية ,ليس فقط للمساعدة في رصد واكتشاف غسل الأموال ولكن لإنشاء وتعزيز الضوابط والضمانات لمكافحة غسل الأموال لمرتكبيها والمتواطئين معهم في الجريمة المالية المنظمة

ويعرف قانون غسل الأموال رقم 8 المادة ( 1 / ب ) عمليات غسل الأموال بأنها ، كل سلوك ينطوي على اكتساب أموال ، أو حيازتها ، أو التصرف فيها ، أو إداراتها ، أو حفظها ، أو استبدالها ، أو إيداعها ، أو ضمانها ، أو استثمارها ، أو نقلها ، أو تحويلها ، أو التلاعب في قيمتها

إذا كانت محصلة من جريمة من الجرائم المنصوص عليها متى كان القصد من هذا السلوك إخفاء المال أو تمويه طبيعته أو مصدره أو مكانه أو صاحبه ، أو صاحب الحق فيه أو تغير حقيقته ، أو الحيلولة دون اكتشاف ذلك ، أو عرقله التوصل إلى شخص مرتكب الجريمة المتحصل منه لمال

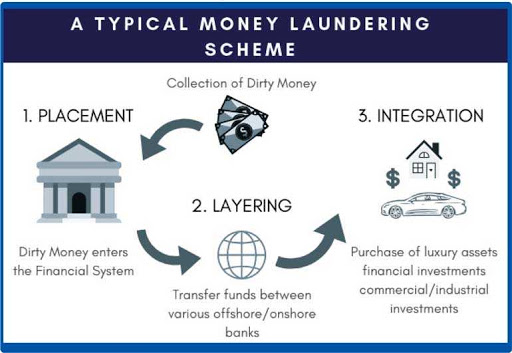

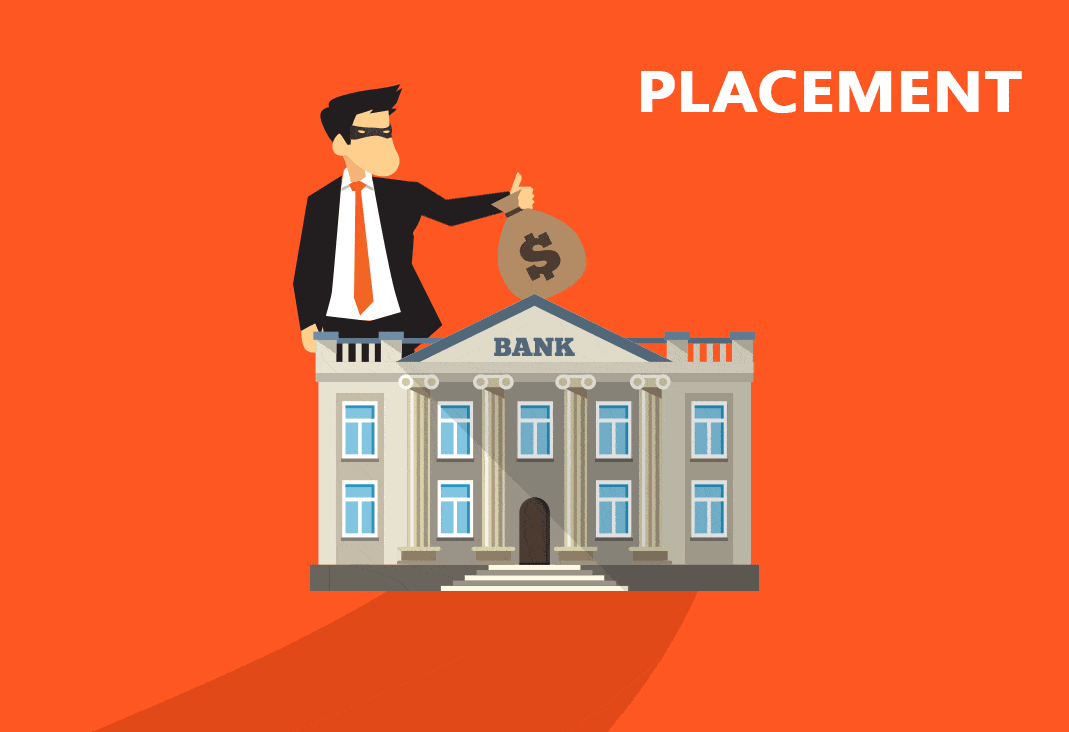

🔴مراحل غسيل الأموال

يمكن من الناحية النظرية تقسيم مراحل عمليات غسل الأموال إلى ثلاث مراحل:

1⃣مرحلة الإيداع placement:حيث يتم التخلص من الأموال القذرة التي تكون نقدا في معظم الأحوال،بإيداعها في حسابات بنكيه قائمة،أو بشراء شيكات سياحية وأوراق مالية لتسييلهافي بنوك دول أخرى لاحقا

يمكن من الناحية النظرية تقسيم مراحل عمليات غسل الأموال إلى ثلاث مراحل:

1⃣مرحلة الإيداع placement:حيث يتم التخلص من الأموال القذرة التي تكون نقدا في معظم الأحوال،بإيداعها في حسابات بنكيه قائمة،أو بشراء شيكات سياحية وأوراق مالية لتسييلهافي بنوك دول أخرى لاحقا

ويتم استخدام حسابات بنكيه لشركات قائمة يكون النقد أحد أدوات تعاملاتها المصرفية ، وبالتالي لا يلفت النظر إلى الإيداعات كما يمكن استغلال شركات الصرافة لتحويل النقد إلى عدة عملات أجنبية ثم إيداعها في حسابات مصرفية المصارف

بحيث تتم في نهاية المرحلة تحويل الأموال القذرة من الصورة الملموسة إلى الصورة الرقمية الإلكترونية على هيئة أرصدة حقيقية قائمة في المصارف و البنوك ..

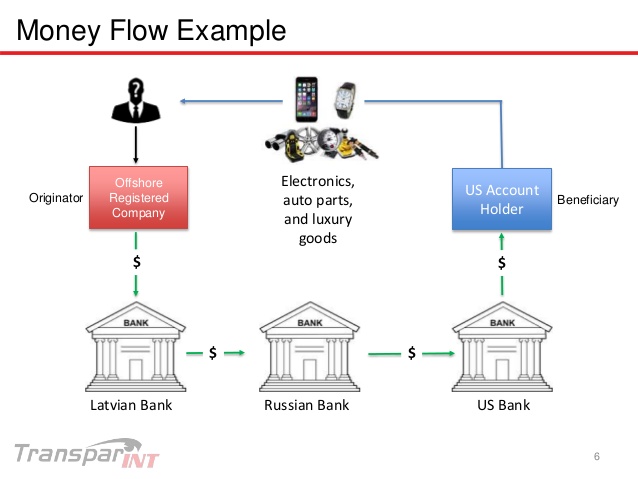

2⃣مرحلة التغطية Layering :

وتتم هنا عمليات إبعاد متعمدة لهذه الأموال ونقلها إلكترونيا حول العالم عبر سلسلة متواصلة من التحويلات الإلكترونية حيث تستخدم القنوات المصرفية العالمية المتاحة ، إضافة إلى حسابات الشركات الوهمية shell company

وتتم هنا عمليات إبعاد متعمدة لهذه الأموال ونقلها إلكترونيا حول العالم عبر سلسلة متواصلة من التحويلات الإلكترونية حيث تستخدم القنوات المصرفية العالمية المتاحة ، إضافة إلى حسابات الشركات الوهمية shell company

التي لا تمارس أي نشاط اقتصادي حقيقي سوى تلقي التحويلات المالية ، ثم إعادة إرسالها إلى طرف آخر ، بعد تقاضيي عمولة محددة ، حيث تنتشر هذه الشركات في عديد المناطق التجارية الحرة حول العالم ، كما تعتبر الوحدات المصرفية الخارجية المسماة بنوك الأوفشور offshore

وسائط مثالية لإنجاز الكثير من هذه المعاملات المصرفية وذلك بالنظر إلى ضعف الرقابة الرسمية على مثل هذه المصارف، وربما لجأ البعض إلى شراء أوعية استثمارية ،أو أوراق مالية،أو أسهم وسندات نحوها خلال هذه المرحلة ، ثم إعادة بيعها( بسعر ربما يقل عن سعر الشراء )ثم تحويل القيمة إلى بلد آخر

3⃣ مرحلة الدمج Integration :

يتم خلال هذه المرحلة استرجاع الأموال واعادة ضخها إلى الاقتصاد المحلي والعالمي كأموال مشروعة وذلك عبر شراء العقارات والأوعية الاستثمارية المختلفة كالفنادق والمرافق السياحية الفاخرة ، وتأسيس مشاريع وشركات استثمارية

يتم خلال هذه المرحلة استرجاع الأموال واعادة ضخها إلى الاقتصاد المحلي والعالمي كأموال مشروعة وذلك عبر شراء العقارات والأوعية الاستثمارية المختلفة كالفنادق والمرافق السياحية الفاخرة ، وتأسيس مشاريع وشركات استثمارية

وهي تعتبر الأقل مخاطرة (عدة مرحلة الخطر ) مقارنة بالمراحل السابقة ،أي تصبح في صورة استثمارات مشروعة مرحب بها في الدول النامية ) وبهذا يكون قد اختفت بالفعل أي قرينة يمكن أن تقود إلى معرفة أصل لهذه الأموال ،

وبالتالي يصبح

بإمكان شبكات الجريمة المنظمة الاستفادة من هذه الأموال وإعادة تدويرها لصالحهم وبما يخدم استمرار أعمالهم الإجرامية ، ودون احتمال لفت النظر إلى أصولها قانونيا .

بإمكان شبكات الجريمة المنظمة الاستفادة من هذه الأموال وإعادة تدويرها لصالحهم وبما يخدم استمرار أعمالهم الإجرامية ، ودون احتمال لفت النظر إلى أصولها قانونيا .

🔴المحاسبة وغسل الاموال

وغالبا ما يميل غاسلوا الأموال إلى استخدام كيانات تجارية كوسيلة لمصادرة الأصول مباشرة ، ولهذا السبب فإن غسل الأموال هو أقل احتمالية بكثير من الغش مثل : الاختلاسات في أن يتم التأثير على القوائم المالية ، وبناء على ذلك فإنه من غير المرجح أن يتم الكشف

وغالبا ما يميل غاسلوا الأموال إلى استخدام كيانات تجارية كوسيلة لمصادرة الأصول مباشرة ، ولهذا السبب فإن غسل الأموال هو أقل احتمالية بكثير من الغش مثل : الاختلاسات في أن يتم التأثير على القوائم المالية ، وبناء على ذلك فإنه من غير المرجح أن يتم الكشف

عن أنشطة غسل الأموال عند مراجعة القوائم المالية ، حيث أن معظم عمليات الغش تؤدي إلى فقدان أو إضفاء الأصول أو الإيرادات ، أما غسل الأموال فتتضمن على معالجة كميات كبيرة من الأموال غير المشروعة ، وإبعاد هذه الأموال عن مصدرها بأسلوب لا يمكن اكتشافه ،

توجد خاصيتان هامتان تميزان جريمة غسل الأموال عن نشاط الغش و الاحتيال المحاسبي هي :

•احتمال تأثير جريمة غسل الأموال في القوائم المالية هو احتمال ضئيل للغاية مقارنة بأنشطة الغش بصفة عامة

• عادة ما ينتج عن الأنشطة الناتجة بالغش خسارة أو فقد الأصول أو الإيرادات👇

•احتمال تأثير جريمة غسل الأموال في القوائم المالية هو احتمال ضئيل للغاية مقارنة بأنشطة الغش بصفة عامة

• عادة ما ينتج عن الأنشطة الناتجة بالغش خسارة أو فقد الأصول أو الإيرادات👇

أما جريمة غسل الأموال فإنه عادة ما ينتج عنها وجود مبالغ ضخمة يجب فصلها عن مصدرها بأقصى سرعة ممكنة وبطريقة لا يمكن اكتشافها وقد لا تكون الرقابة مفعلة بالقدر الذي يسهم في اكتشاف أنشطة الغش في الشركة مما قد تسهم أيضا في ضعف اكتشاف جريمة غسل الأموال

والافتقار إلى بيئة رقابية قوية وخصوصا مما يثير نبرة من التساؤلات حول مدى كفاءة ونزاهة كبار المديرين والإدارة العليا و يحق لمدقق القوائم المالية أن يكون له حرية الوصول إلى القوائم المالية إلى الدفاتر والسجلات وهو وضع قد يتأثر كثيرا إذا قام برفع تقريره مباشرة إلى الجهات الرسمية

ويعد المدقق الخارجي أقل من يحتمل اكتشافهم لجريمة غسل الأموال ، إلا المحاسبون في الوظائف الإدارية الذين يسجلون ويرفعون تقاريرهم عن معاملات المنظمة مثل : المستشارون والمسئولون التنفيذيين ، والمديرون الماليون ، والمدققون الداخليين ، ومدراء المخاطر لديهم فرصة أكبر 🤚

جاري تحميل الاقتراحات...