لمحة حول تاريخ #سريع بمناسبة التطوير الجديد.

في السلسلة أيضا كيف ساهم سريع عرضيا في انفجار القروض الاستهلاكية مطلع الألفية!!

في الثمانينات الميلادية كان هناك أنظمة لادارة المدفوعات مثل المقاصة الآلية وفي نهايتها نشأت شبكة المدفوعات السعودية SPAN التي تربط الصرافات وتتيح التحويل

في السلسلة أيضا كيف ساهم سريع عرضيا في انفجار القروض الاستهلاكية مطلع الألفية!!

في الثمانينات الميلادية كان هناك أنظمة لادارة المدفوعات مثل المقاصة الآلية وفي نهايتها نشأت شبكة المدفوعات السعودية SPAN التي تربط الصرافات وتتيح التحويل

وكان هناك أيضا النظام الالي لمعلومات الأسهم

لكن التحويلات بين البنوك كانت تنفذ على أساس يومي في مؤسسة النقد بإستخدام التيليكس, والفاكس والشيكات. كما كانت الرواتب أيضا تصرف بالشيكات أو نقدا.

لكن التحويلات بين البنوك كانت تنفذ على أساس يومي في مؤسسة النقد بإستخدام التيليكس, والفاكس والشيكات. كما كانت الرواتب أيضا تصرف بالشيكات أو نقدا.

أرادت مؤسسة النقد انذاك أن تنشأ نظاما لتسوية المدفوعات بين البنوك آليا على غرار نظام US fedwire الأمريكي وCHAPS البريطاني

فكان *النظام السعودي للتحويلات المالية السريعة*-سريع-

والذي بدأت مؤسسة النقد بتشيغله في مايو 1997. وصار العمود الفقري للأنظمة كلها ومرتبط بها

فكان *النظام السعودي للتحويلات المالية السريعة*-سريع-

والذي بدأت مؤسسة النقد بتشيغله في مايو 1997. وصار العمود الفقري للأنظمة كلها ومرتبط بها

أتاح سريع للبنوك ارسال وتلقي الأموال من البنوك الأخرى من خلال حساباتها لدى المؤسسة في نفس اليوم وايداعها لدى المستفيدين بنفس اليوم.

أحدث هذا ثورة في نظام المدفوعات وكان قفزة تقنية للمملكة على مستوى المنطقة.

أحدث هذا ثورة في نظام المدفوعات وكان قفزة تقنية للمملكة على مستوى المنطقة.

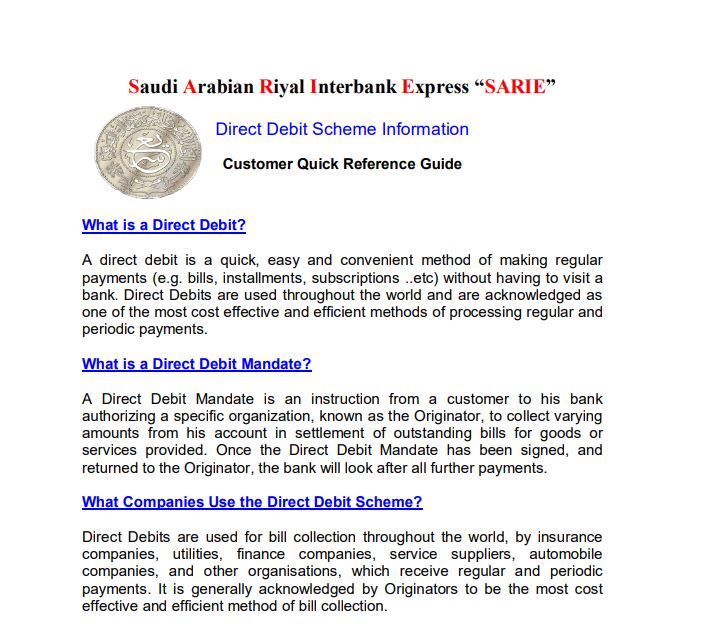

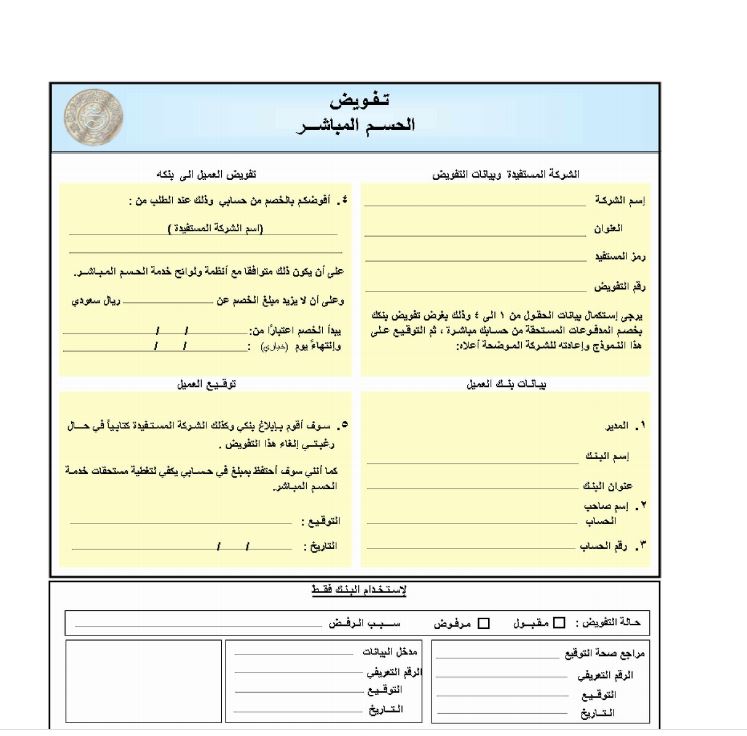

سريع أتاح من ضمن مزاياه خاصية الحسم المباشر (Direct debit). وبما أن الحكومة أصبحت تحول رواتب الموظفين مباشرة إلى حساباتهم (اختفت الشيكات) , صار بإمكان البنوك الحسم مباشرة من الراتب (بعد موافقة العميل). سابقا لم تكن القروض الاستهلاكية مشهورة فلا البنوك تحمست بسبب عدم حماية النظام

ولا التشريعات كانت واضحة , ولا الأفراد ربما لأسباب ثقافية أو غيره.

غير أن الحسم المباشر ازال حاجز المخاطرة تماما. كانت القروض الاستهلاكية تشكل تقريبا 4% من الائتمان المصرفي وبحلول عام 2003 أصبحت تشكل 40%. لم تسعد المؤسسة بهذا التطور وخشيت أن يتسرب الائتمان إلى سوق الأسهم

غير أن الحسم المباشر ازال حاجز المخاطرة تماما. كانت القروض الاستهلاكية تشكل تقريبا 4% من الائتمان المصرفي وبحلول عام 2003 أصبحت تشكل 40%. لم تسعد المؤسسة بهذا التطور وخشيت أن يتسرب الائتمان إلى سوق الأسهم

Abdulrahman Al-Hamidy, Banking sector issues in Saudi Arabia, BIS,2006

The Saudi Arabian Monetary Agency, 1952-2016: Central

جاري تحميل الاقتراحات...