عن قانون تعليق سرية المصارف والتلاعب المسبق بالتدقيق الجنائي:

1- في حديثه الاخير مع "الحرة" تعليقا على موضوع التدقيق الجنائي، ميّز رياض سلامة بين 3 انواع من الحسابات لدى البنك المركزي: (1) حسابات البنك المركزي نفسه. (2) حساباته مع الدولة. (3) حساباته مع المصارف.

1- في حديثه الاخير مع "الحرة" تعليقا على موضوع التدقيق الجنائي، ميّز رياض سلامة بين 3 انواع من الحسابات لدى البنك المركزي: (1) حسابات البنك المركزي نفسه. (2) حساباته مع الدولة. (3) حساباته مع المصارف.

2- وقال سلامة (الفيديو المرفق) انه سلّم حسابات البنك المركزي "كاملة" الى وزارة المال التي سلّمتها الى شركة التدقيق (قبل انسحابها). وانه سيسلّم حسابات الدولة بعدما تلقى طلبا خطيا بذلك من وزير المال. ولكن حسابات البنوك لن يسلّمها الا اذا جرى تعديل القانون بما يجيز له ذلك صراحة!

3- اكثر الاراء القانونية والسياسية اتفقت على ان القوانين اللبنانية لا تقف حائلا دون اجراء التدقيق الجنائي في الحسابات لدى البنك المركزي كلّها من اي نوع كانت، وان حاكم مصرف لبنان يتذرّع بقانون سرية المصارف والمادة 151 من قانون النقد والتسليف لاعاقة هذا التدقيق... .

4- الا ان البرلمان، الذي يردد دائما انه السلطة الوحيدة المخوّلة دستوريا بتفسير القوانين، يتصرّف كما لو ان هذه "الصلاحية" تقف عند باب حاكم مصرف لبنان وصلاحياته الاستثنائية، وهو بذلك يغطي الاوليغارشية التي تضم معظم أعضاء الكتل النيابية

5- بعيدا عن جعجعة الكتل النيابية التي تتكلم كثيرا حول ضرورة اجراء التدقيق، فانها لا تفعل شيئا سوى تسويغ ذرائع رياض سلامة، تارة باصدار توصية غير ملزمة، وتارة باصدار قانون يزيد الالتباس بدلا من ان يزيله... ويجري التسليم بدور سلامة كمفسّر القوانين في كل ما يتعلق بالنقد والمصارف.

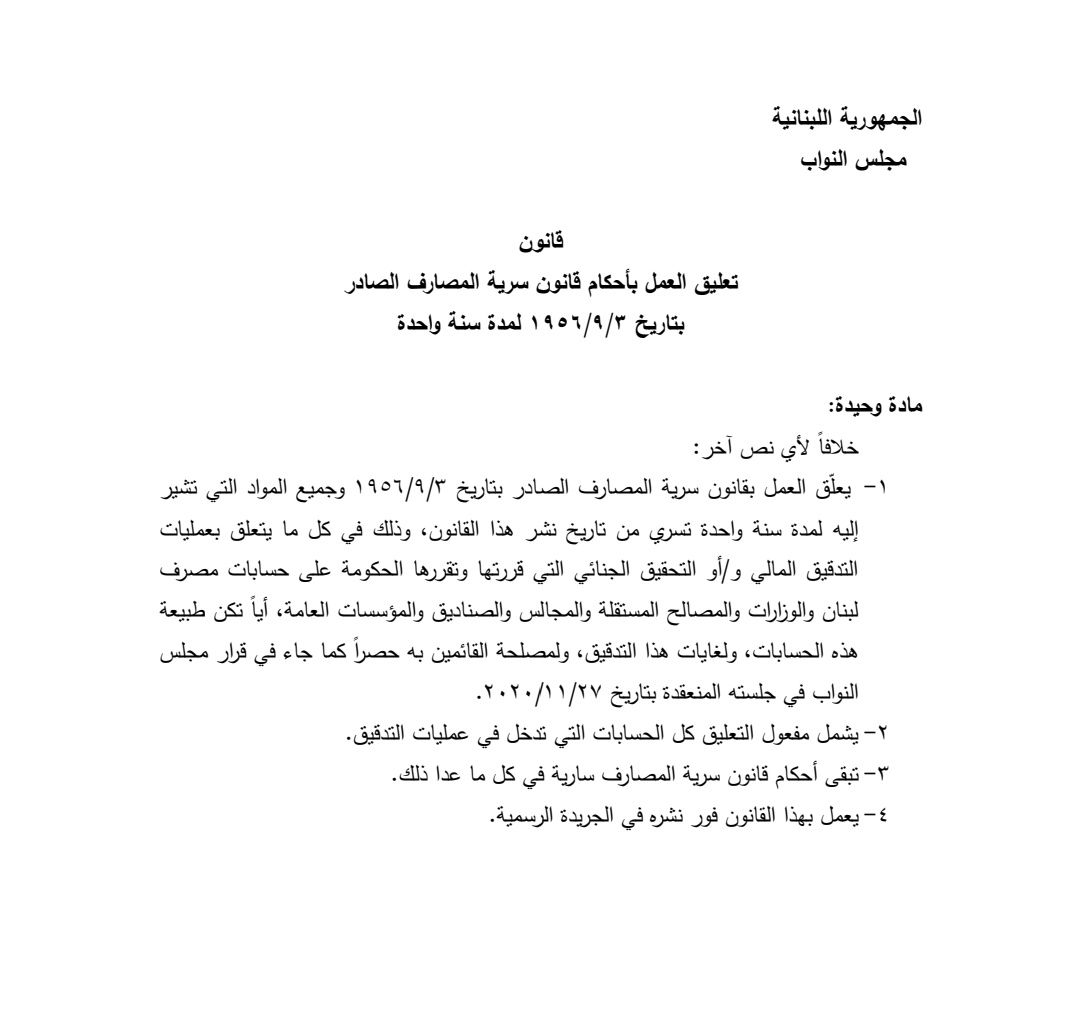

6- في هذا السياق، اقر مجلس النواب في جلسته الاخيرة قانونا بمادة وحيدة (الصورة المرفقة) يرمي الى "تعليق العمل باحكام قانون سرية المصارف لمدة سنة واحدة".

7- ووفق نص المادة يشمل التعليق "كل ما يتعلّق بعمليات التدقيق المالي و/او التحقيق الجنائي التي قررتها وتقررها الحكومة على حسابات مصرف لبنان والوزارات والمصالح المستقلة والمجالس والصناديق والمؤسسات العامّة، ايا تكن طبيعة هذه الحسابات".

8- اذا اخذنا تفسيرات حاكم مصرف لبنان (الفيديو المرفق)، فهذا يعني ان التدقيق (اذا جرى) قد يشمل النوع الاول من الحسابات (حسابات البنك المركزي) والنوع الثاني (حسابات الدولة)، ولن يشمل النوع الثالث (حسابات المصارف)، لانها لم تّذكر صراحة في القانون المذكور.

9- طبعا، تعكس صياغة القانون الجديد الخلافات الموجودة بين النواب في شأن التدقيق الجنائي او التواطوء الفاضح. فقد جاءت الصياغة معبّرة عن المساومات التي سبقت اقرار القانون، لذلك سيعتبر البعض ان عبارة "ايا تكن طبيعة هذه الحسابات" الواردة في النص تغطي الحسابات كلّها لدى البنك المركزي.

10- ولكن، هل يمكن عزل صياغة نص هذا القانون عن الحملة الاعلامية التي رافقت طرح موضوع التدقيق الجنائي منذ البداية، والتي سعت الى حصره في "حسابات الدولة"، تماشيا مع السردية الشائعة عن ان الودائع ضاعت في تمويل "فساد الدولة" فقط، وليس هناك في عمليات البنك المركزي والبنوك ايضا؟

11- لو صدر القانون الجديد في اطار "حسن النوايا"، لكان اقتصر على نص تفسيري واضح يقول: "لا تشمل احكام قانون سرية المصارف والمادة 151 من قانون النقد والتسليف وكل الاحكام ذات الصلة عمليات التدقيق المالي و/او الجنائي في كل حسابات مصرف لبنان والدولة والمصارف، ايا تكن طبيعتها او نوعها".

12- الا ان "سوء النوايا" حاضر في القانون الجديد، فهو لا يأتي على ذكر حسابات البنك المركزي مع المصارف وعملياتهما، بل يذكر حسابات "مصرف لبنان والدولة" حصرا، ويضيف عبارة: "ايا تكن طبيعة هذه الحسابات"، اي طبيعة حسابات مصرف لبنان والدولة.

13- اللافت في سياق البحث عن "سوء النوايا" هو ما ورد في نص الفقرة (3) من القانون الجديد (الصورة المرفقة)، التي جاء فيها حرفيا: "تبقى احكام قانون سرية المصارف سارية في كل ما عدا ذلك"، اي ما عدا حسابات مصرف لبنان والدولة التي خصّها القانون بالذكر.

14- طبعا توجد ادلة كثيرة على "سوء النوايا" في القانون الجديد، ولا سيما لجهة تحديد مدّته بسنة واحدة فقط، وتعليق احكام قانون سرية المصارف تجاه القائمين بالتدقيق حصرا، اي شركة التدقيق من دون القضاء وهيئات الرقابة والمساءلة ومنها البرلمان نفسه.

15- يجدر التذكير ان العقد مع شركة التدقيق قبل انسحابها كان يقتصر على اعداد تقرير مبدئي (اولي)، اي ان هذا العقد لم يكن يرمي الى اجراء تدقيق شامل وكلي وانما التمهيد لاجراء مثل هذا التدقيق، الذي قد يستغرق وقتا طويلا يتجاوز السنة الواحدة.

16- كما ان التدقيق الجنائي ليس مهما بذاته ما لم يكن هدفه الوصول الى ادلة لاستخدامها في مقاضاة الضالعين في جرائم مالية وعمليات احتيال وفساد وتبييض اموال ومخالفات للقوانين، ولا سيما لجهة الكشف عن المخطط الاحتيالي المعروف باسم "مخطط بونزي".

17- مثلا، طلبت شركة التدقيق "تقديم قائمة بجميع معاملات الهندسة المالية اعتبارًا من 1 كانون الثاني 2015، مع شرح للأساس المنطقي للمعاملات والوثائق الداعمة التي تم إعدادها كجزء من عملية الموافقة". فاجاب البنك المركزي: "هذه المعلومات ذات طبيعة سرية وفقًا لقانون النقد والتسليف".

18- يقول سلامة انه سلّم حسابات البنك المركزي كاملة، وبالتالي، فأن رفضه تسليم المعلومات عن الهندسة المالية يعني انه يعتبرها من "حسابات المصارف"، لا من حساباته وحتما ليست من حسابات الدولة، وفق تفسيراته وتمييزه بين 3 انواع للحسابات لدى البنك المركزي.

19- توجد ادلّة ثابتة على ان الهندسات المالية (مثلا) تنطوي على جرائم مالية ومخالفات قانونية وعمليات اثراء غير مشروع وفساد وصرف نفوذ... وبالتالي، لا طائل من اي تدقيق مالي او محاسبي او جنائي لا يشمل كل حسابات البنك المركزي وعلى رأسها عملياته مع البنوك بالجملة والمفرق.

20- ستتقلص جدوى اي تدقيق لا يكشف عن "مخطط الاحتيال"، الذي اسفر عن نهب الودائع بالعملة الصعبة وتحويلها الى حسابات كبار المساهمين والمودعين والنافذين (ارباح وفوائد سخية ورشى وتمويل مدعوم بالمال العام)، واستخدام بعض هذا النهب في شراء ذمم قادة الحكومة والبرلمان والاعلام... الخ.

21- كذلك، ستتقلص جدوى اي تدقيق ما لم يكن من اهدافه فضح "البنوك الزومبي"، التي مدّها البنك المركزي باسباب البقاء، وتحوّلت الى عالة تعتمد على نهب المال العام لتستمر طيلة السنوات الماضية وتحقق الارباح الطائلة وتراكم الثروات لاصحابها وشركائهم في السلطة على حساب الناس.

22- سبق أن عبرت عن رأيي، أن موضوع التدقيق الجنائي هو ميدان للصراع وليس مجرد إجراء تقني، وهو يتعلق بمعركة مهمة لكشف الخسائر الفادحة في الجهاز المصرفي وتوزيعها بعدالة، وبالتالي لا يمكن النظر إلى هذا الموضوع بمعزل عن ميزان القوى الاجتماعي الذي لا يزال في مصلحة الاوليغارشية.

جاري تحميل الاقتراحات...