اكتب قصتها قبل ان تستثمر فيها.

في هذا الثريد سأكتب عن شركة المجموعة السعودية للاستثمار الصناعي (المجموعة السعودية). قراءة لتاريخ الشركة واستقراء للبيانات المنشروة وتحليل للمؤشرات المالية.

#تحليلات_إبراهيم

في هذا الثريد سأكتب عن شركة المجموعة السعودية للاستثمار الصناعي (المجموعة السعودية). قراءة لتاريخ الشركة واستقراء للبيانات المنشروة وتحليل للمؤشرات المالية.

#تحليلات_إبراهيم

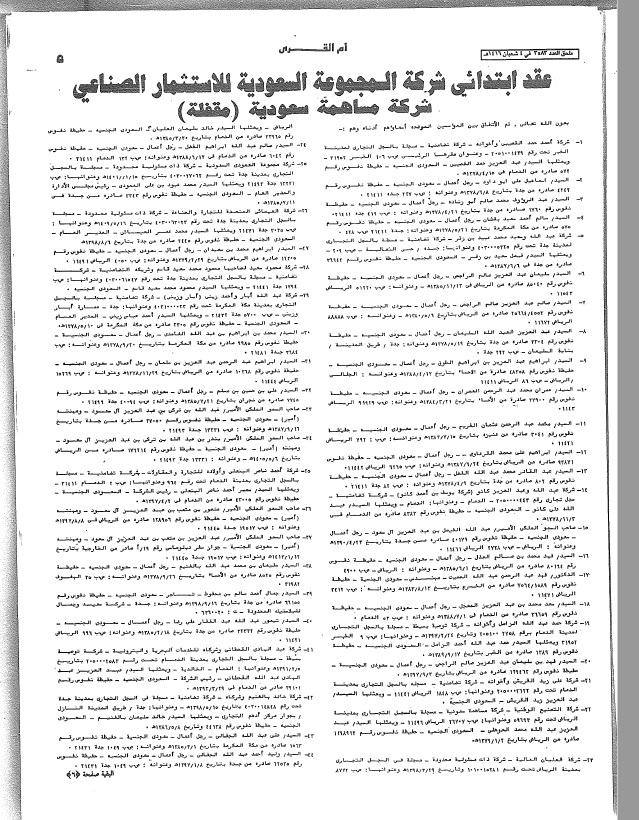

المجموعة السعودية للاستثمار الصناعي هي شركة سعودية مساهمة عامة. تأسست في 22 نوفمبر 1995م بقرار من وزير التجارة كشركة سعودية مساهمة مغلقة برأس مال 424,485,200 ريال سعودي بعدد اسهم 4,244,852 سهم وقيمة اسمية 100 ريال للسهم حيث دفع المساهمين المؤسسين منها 106,121,200 ريال سعودي.

نشأت المجموعة السعودية على يد شركات من القطاع الخاص و66 شخص من رجال الاعمال وتمثل الملكية الأكبر في زمن التأسيس لشركة المصافي والدوائية وشركة التصنيع الوطنية، %9.43،%3.2،%3.14 على التوالي. وفي المرفق توضيح للمساهمين الرئيسين.

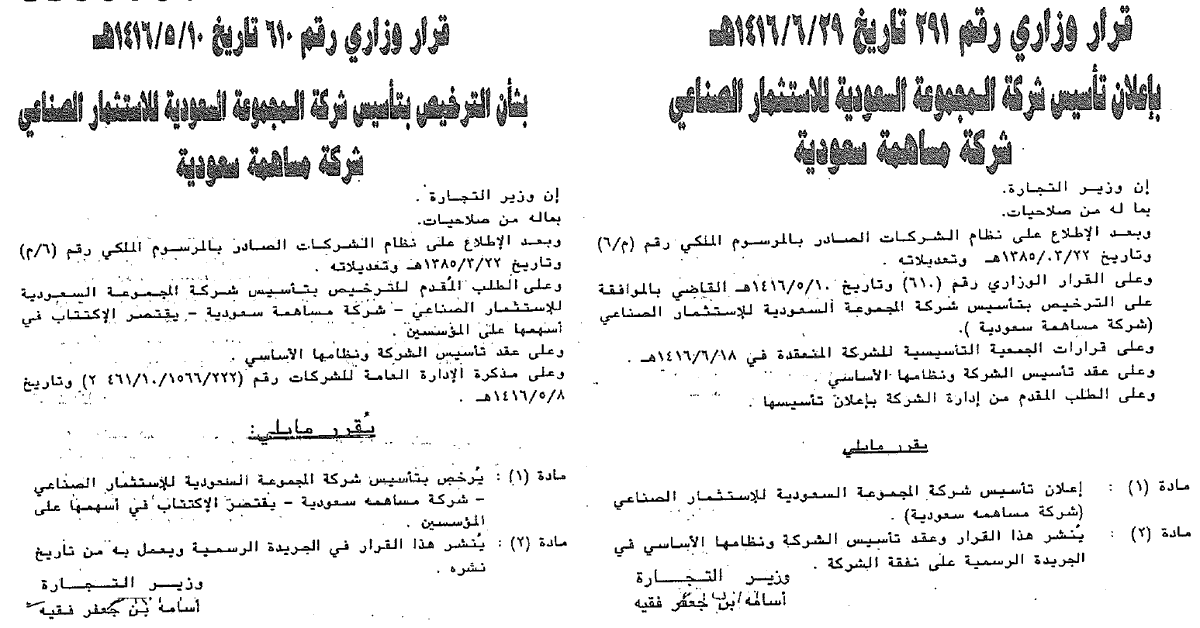

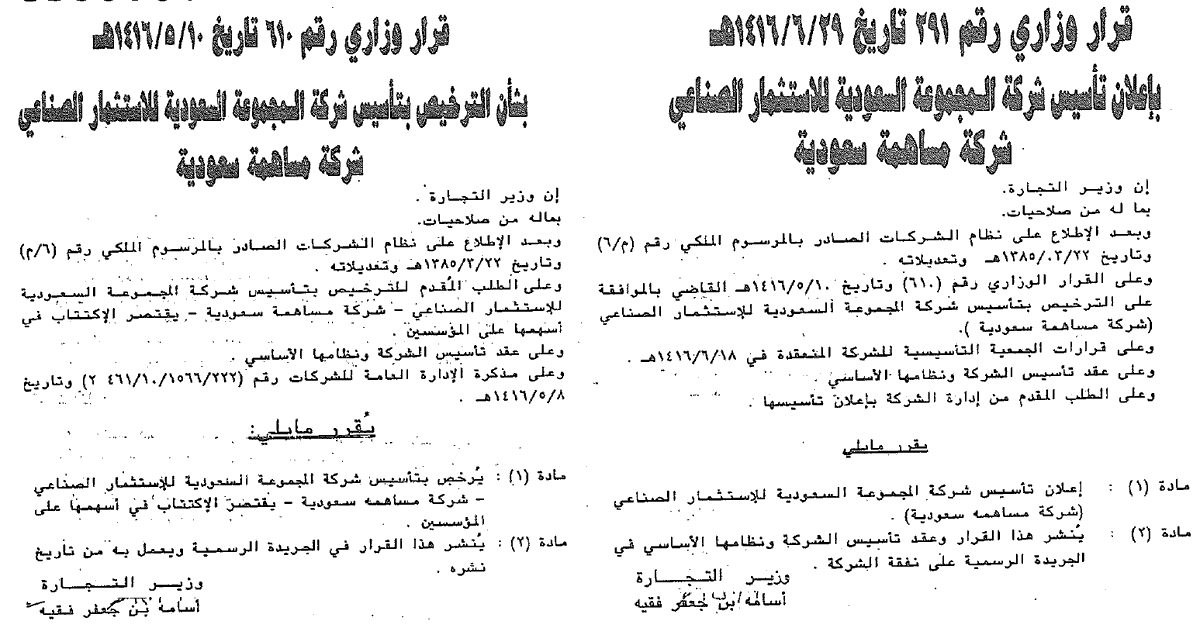

نشرت جريدة ام القرى في 22 ديسمبر 1995م القرار الوزاري رقم 610 وتاريخه 4 أكتوبر 1995م بشأن الترخيص بتأسيس شركة "المجموعة السعودية للاستثمار الصناعي " كشركة مساهمة سعودية مغلقة يقتصر اكتتابها على المؤسسين.

وفي نفس العدد نشرت جريدة أم القرى القرار الوزاري رقم 291 وتاريخه 22 نوفمبر 1995م بإعلان التأسيس ونشر العقد الابتدائي للشركة ونظامها الاساسي

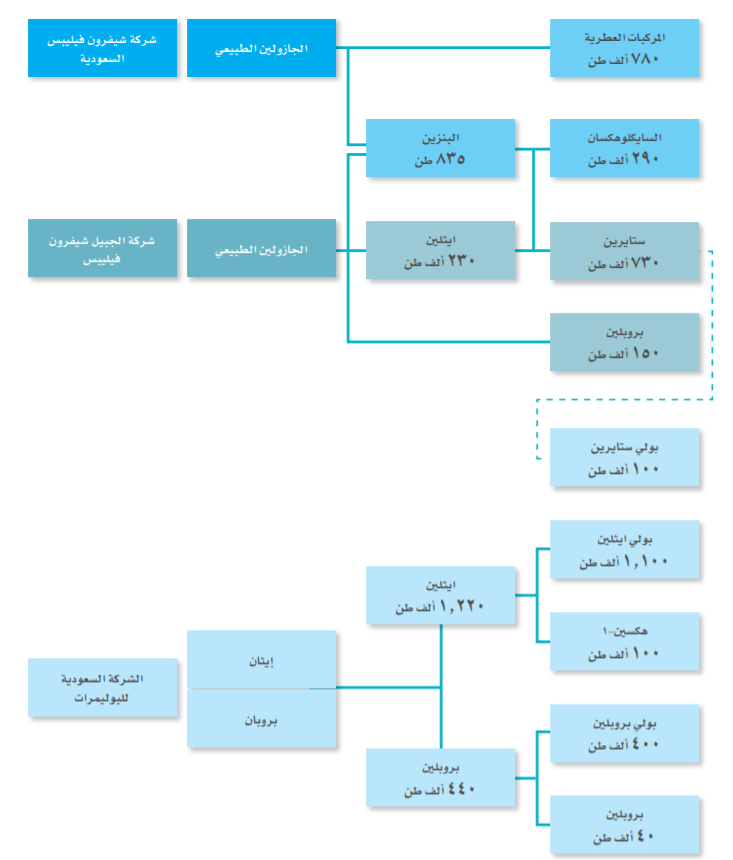

تتمثل الأنشطة الرئيسية للشركة في تنمية وتطوير القاعدة الصناعية في المملكة العربية السعودية وعلى الأخص الصناعات البتروكيميائية وفتح مجالات تصديرها إلى الأسواق الخارجية وإفساح المجال للقطاع الخاص للدخول في صناعات أخرى باستعمال منتجاتها. في المرفق الشركات التابعة والمنتجات

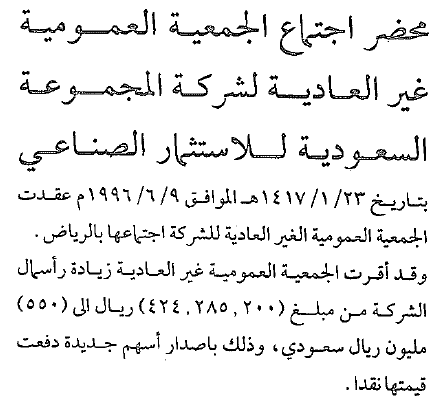

تطور رأس المال من 424 مليون إلى 4500 مليون ريال سعودي في 24 عام حيث كان هذا التطور نتيجة رسملة أرباح أو اكتتابات حقوق أولولية فكانت أول زيادة في 9 يونيو 1996م، فرفعت الشركة رأس المال من 424,485,200 ريال إلى 550,000,000 ريال سعودي. وذلك باصدار اسهم جديدة دفعت قيمتها نقدًا.

في 27 أبريل 2003م رفعت الشركة رأس المال من 550 مليون ريال إلى 1200 مليون ريال مقسمًا إلى 120 مليون سهم بقيمة اسمية 10 ريال وذلك عن طريق اصدار اسهم للمساهمين . وفي 15 فبراير 2004م أدرجت الشركة في سوق الاسهم السعودية بعد عملية طرح تكللت بالنجاح حيث تم تغطية الاكتتاب بالكامل.

حيث بلغت نسبة الطرح 54.17% من رأس المال بعدد 65 مليون سهم بسعر 4.68 ريال ( بعد التجزئة ) وافتتح سعر السهم في اول يوم بارتفاع 12.48 ريال وارتفع السهم بسبة 600% من الافتتاح إلى نهاية العام. والحقيقة لا اعلم كم كانت نسبة التذبذب في ذلك الوقت ولكن المعلومات موجودة بموقع ارقام

وفي عام 2005م تمت زيادة رأس مال الشركة من 1200 مليون إلى 1800 مليون ريال سعودي عن طريق توزيع سهم واحد لكل سهمين مملوكة من قبل المساهمين مما أدى إلى رفع عدد الاسهم المدرجة من 120 مليون سهم إلى 180 مليون سهم بقيمة اسمية 10 ريال للسهم الواحد.

كما قامت الشركة في 2006م بزيادة رأس مالها من 1800 مليون ريال إلى 2250 مليون ريال سعودي عن طريق توزيع سهم واحد لكل أربعة اسهم مملوكة من قبل المساهمين مما أدى إلى رفع عدد الاسهم المدرجة من 180 مليون سهم إلى 225 مليون سهم بقيمة اسمية 10 ريال سعودي للسهم الواحد.

ولغرض تمويل جزء من تكاليف مشروع السعودية للبوليمرات قامت المجموعة السعودية في عام 2008م بزيادة رأس المال من 2250 مليون ريال إلى 4500 مليون عن طريق حقوق أولوية قيمتها 10 ريال وبدون علاوة اصدار مما رفع عدد الاسهم من 225 مليون سهم إلى 450 مليون سهم بقيمة اسمية 10 ريال.

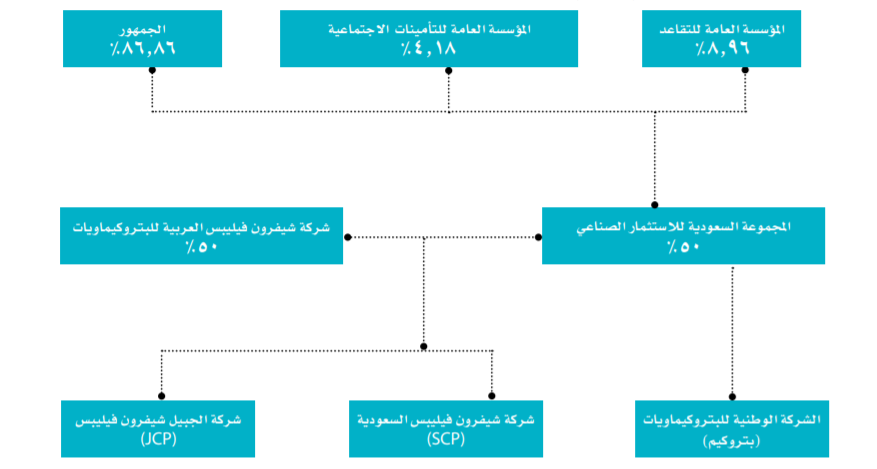

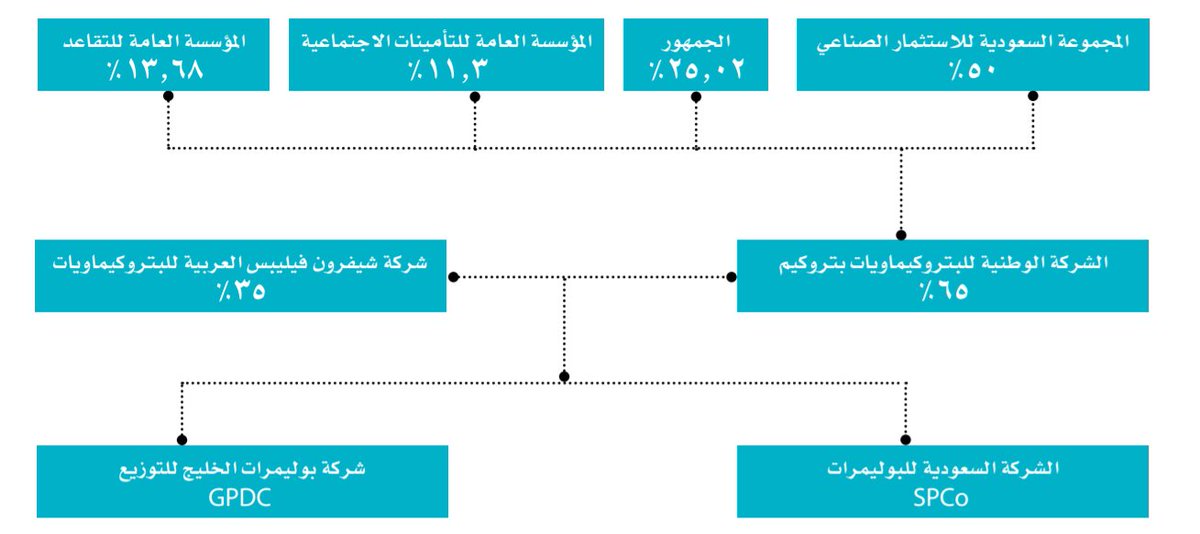

كبار الملاك في المجموعة السعودية للاستثمار الصناعي، مؤسسة التقاعد والتأمينات الأجتماعية بنسبة 8.96% و 4.18% على التوالي والجمهور بنسبة 86.86% تعتبر مؤسسة التقاعد من الملاك الرئيسين للشركة من قبل إدراجها في السوق حيث تم الموافقة على مساهمتها بنسبة 10 % من رأس المال في أبريل 2003م.

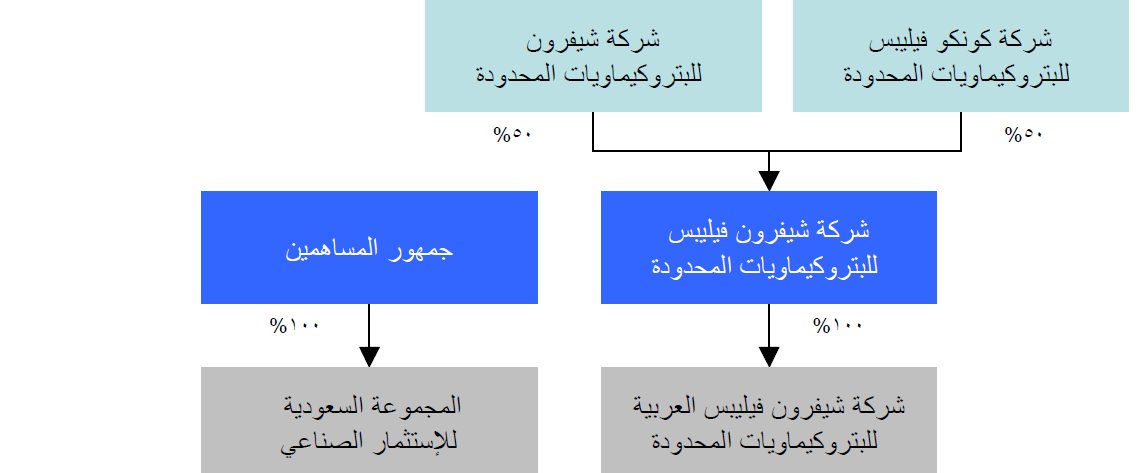

دخلت المجموعة السعودية للإستثمار الصناعي مع شركة شيفرون فيلبس العربية للبتروكيمويات (امريكية الجنسية) في تحالف استراتيجي بتاريخ 8 يوليو 1996م لتكوين مجمع بتروكيماويات متكامل والأخيرة هي شركة مملوكة بالكامل لشركة شيفرون فيلبس للبتروكيماويات المحدودة.

وقد تم تكوين شيفرون فيلبس المحدودة مناصفة بين كل من شركة كونوكو فيلبس وشركة شيفرون. والجدير بالذكر بأن شيفرون العربية كانت تعاني من مشاكل مالية خلال الفترة من 2000 إلى 2001م حيث بلغت خسائرها ثلاث ارباع رأس المال ولكنها تجاوزت الخسائر بسبب نجاح مشاريعها مع المجموعة السعودية.

أسست المجموعة السعودية مع شيفرون العربية مشاريع مشتركة وشركات وتفصيلها كالآتي 1.شركة شيفرون فيلبس السعودية (SCP)، تأسست في 8 يولو 1996م وهي شركة ذات مسؤولية محدودة تقع في مدينة الجبيل الصناعية، برأس مال 655 مليون ريال سعودي.

مملوكة للمجموعة السعودية وشيفرون فيلبس العربية بنسبة 50% لكل منهما، وجاء تكوين هذه الشركة كخطوة أولى لإنشاء مجمع بتروكيماويات ينتج البنزين والسايكلوهكسين ومزيج الجازولين عالي الأوكتان، حيث بلغت تكلفة المشروع المشترك 2440 مليون ريال. وقد بدأت الشركة انتاجها التجاري في 2000م.

يستخدم مصنع شركة شيفرون السعودية تقنية أرومكس المسجلة باسم شيفرون فيلبس لمعالجة 28000 برميل في اليوم من النافثا الخفيف، وتحويلها إلى بنزين للإنتاج وبنزين يستخدم لإنتاج السايكلوهكسين وغازولين المركبات. ويتم الحصول على النافثا الخفيف من شركة آرامكو السعودية.

وتمت معالجة إضافية لإجزاء من البنزين والهيدروجين لإنتاج السايكلوهكسين في مصنع شيفرون السعودية وعند بدء الإنتاج التجاري تمكنت الشركة من أن تصبح واحدة من اكثر الشركات المنتجة للبنزين منخفض التكلفة، وبعد فترة وجيزة من بدء الإنتاج أنشأت شيفرون السعودية في عام 2002م معالج هيدروجيني

لاستقبال ومعالجة بيرولسيس الغاوزلين وهو أحد مشتقات عملية إنتاج الإثيلين من شركة كيميا (التابعة لسابك) لتحويله من مادة غير مرغوبة عند منتجي الإثيلين إلى مادة مرغوبة ومضافة لطاقتها الإنتاجية بعد معالجته وإنتاج كميات إضافية من مزيج البنزين وغازولين المركبات.

لترتفع الطاقة الإنتاجية للبنزين إلى 880 ألف طن في العام وترتفع الطاقة الإنتاجية لغازولين المركبات إلى 765 ألف طن في العام. كما تم توسعة طاقة وحدة السايكلوهكسين من طاقة إنتاجية سنوية تبلغ 220 ألف طن إلى 280 ألف طن في العام.

أكملت الشركة بتاريخ 9 يناير 2020م الأجراءات لتخفيض رأس المال وذلك لامتلاكها احتياطيات مالية كافية، ولديه القدرة على الاقتراض عند الحاجة حيث سيتم خفض راس مال شركة (SCP) من (655) مليون ريال إلى (244) مليون ريال وسوف يعاد هذا التخفيض للشركاء، حيث تبلغ حصة المجموعة (206) مليون ريال.

وانطلاقاً من التزامتها بتنمية أعمالها الرئيسية فقد دخلت المجموعة السعودية في شراكة بمشروع آخر مع شيفرون العربية في عام 2003 م تحت اسم 2. شركة الجبيل شيفرون فيلبس (JCP) تأسست في 23 أغسطس 2008م وهي شركة ذات مسؤولية محدودة، تقع في مدينة الجبيل الصناعية، برأس مال (1477) مليون ريال.

مملوكة للمجموعة وشيفرون فيلبس العربية وبنسبة 50% لكل منهما، بلغت تكلفة تطوير المشروع (4500) مليون ريال وقد بدأت الشركة انتاجها التجاري في عام 2008م. لتصل الشركة إلى تكامل عالي في مشاريعها باستهداف منتجات مكملة لعملياتها

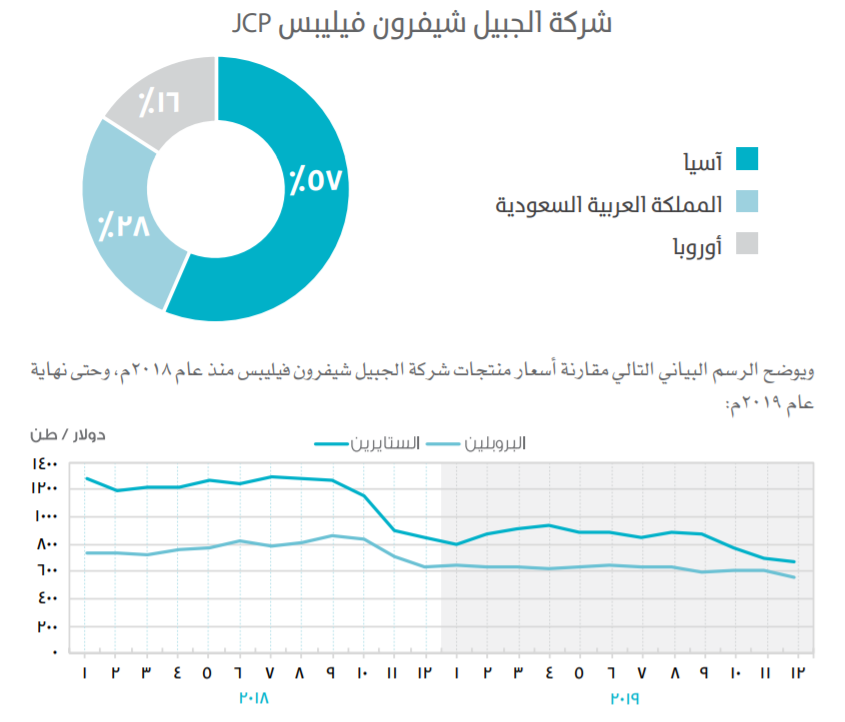

إن المنتجات الأولية في هذا المصنع هي البروبلين وإيثيل البنزين ومونومر الستايرين، يتم خلط المواد المخففة من الإيثيلين مع البنزين الذي توفره شيفرون السعودية لإنتاج (777) ألف طن من الإيثيل بنزين باستخدام تقنية مرخصة من شركة (ABB)، كما ان الشركة تستخدم تقنية مرخصة (ABB) وسابك.

25.لإنتاج (730) ألف طن من الستايرين وتقوم الجبيل شيفرون بتسويق الستايرين والإيثيل بنزين والبولي برولين داخل المملكة وفي منطقة الشرق الاوسط، وأما دولياً فالتسويق والبيع عن طريق شيفرون فيلبس كيمكال انترناشيونال العالمية(CPCIS).أكملت الشركة بتاريخ 9 يناير 2020م

الأجراءات لتخفيض رأس المال، وذلك لامتلاك الشركة احتياطيات مالية كافية، والقدرة على الاقتراض عند الحاجة حيث سيتم خفض راس مال شركة (JCP) من (1478) مليون ريال إلى (484) مليون ريال وسوف يعاد هذا التخفيض للشركاء حيث تبلغ حصة المجموعة من ذلك التخفيض (497) مليون ريال.

3. بتروكيم وتتبعها الشركة السعودية للبوليمرات وتمتلك بها المجموعة السعودية بنسبة 50%، ويتمثل نشاطها في إنتاج الايثيلن والبروبيلن والبولي ايثيلين والبولي بروبلين والبولي ستايرين والهكسين-1 وسنفرد لها تحليل خاص مستقبلاً لأنها من الشركات المدرجة في السوق السعودي.

تعتبر المشاريع ( شيفرون فيلبس السعودية، الجبيل شيفرون فيلبس، والشركة السعودية للبوليمرات ) مكملة لبعضها، حيث تنتج منتجات مختلفة بطاقة إجمالية تصل إلى 6.4 مليون طن سنوياً، منها ما يستخدم داخلياً لإنتاج منتجات ذا قيمة وتصل الكميات المتاحة للبيع محلياً ودولياً 3.7 مليون طن سنويًا.

لكن للتكامل مخاطر تظهر عندما يتوقف مصنع للقيم معين فإنه قد يؤثر على خط كامل من المنتجات ولكن هذا لا يعني التخلي عنه لوجود مميزات أقوى وهو تقليل التكاليف وزيادة الكفاءة ويمكن تلافي المخاطر بجدولة الصيانة واعلان توقيتها في التقارير السنوي كما تفعل شركة سافكو بشكل سنوي.

ما يميز المجموعة السعودية هو الشفافية العالية في تقاريرها المالية من ناحية أسعار المواد إلى التوقعات المستقبلية والتذكير بشكل مستمر بأن صناعة البتروكيماويات من الصناعات الدورية التي تواجه انخفاض في الطلب وتذبذب في أسعار المنتجات واللقيم وتأثرها بحركة النفط الخام.

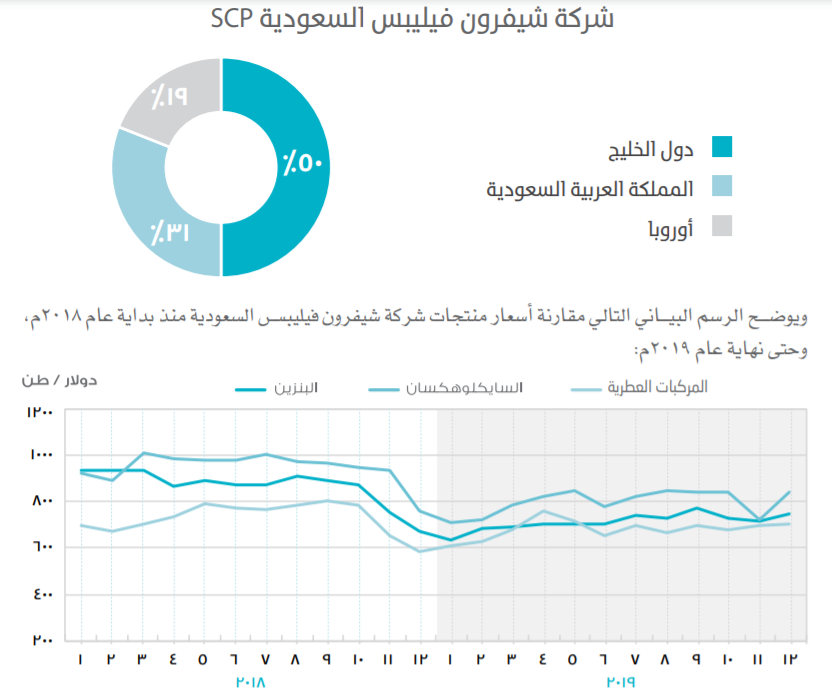

في المرفق جغرافية المبيعات وأسعار المنتجات :

- شركة شيفرون السعودية

- شركة الجبيل شيفرون

- شركة شيفرون السعودية

- شركة الجبيل شيفرون

تتوقع الشركة كما ذكرت في تقريرها الأخير بأن يشهد العقد القادم زيادة كبيرة في الطاقة الإنتاجية، حيث وفرت طفرة الغاز الصخري إمدادات كبيرة ورخيصة من اللقيم للمنتجين الأمريكين، كما ان الصين نجحت في تطوير تقنية مكنتها من استخدام الفحم في سلسلتها لإمدادات البتروكيماويات.

لذلك لا تزال هناك تحديات كبيرة امام المصنعين في منطقة الخليج للحفاظ على مكانتهم في الصناعت البتروكيماوية. ومن المتوقع استمرار انخفاض كمية الطلب على منتجات المجموعة خلال عام 2020م بسبب استمرار دخول طاقات إنتاجية جديدة، والعلاقات التجارية بين الصين وأمريكا ونتائجها على الصناعة.

بالإضافة إلى الاثر السلبي لانتشار فيروس كورونا خلال هذا العام2020م لذلك يصعب التنبؤ بتنائج الشركة المستقبلية. واجهت الشركة أزمات في الماضي مثل الأزمة المالية في عام 2008م حيث استبقت الازمة بإيقاف التوزيع بعد استمرارية في التوزيع دامت 9 سنين وذلك لمواجهة الإزمة وتوفير النقد.

ولكنها عادت للتوزيع النقدي في 2009م وكانت الفترة من 2008 إلى 2012م هي الأصعب على الشركة كما سيتضح في التحليل المالي، مهما كانت صعبة فقد تجاوزتها ولكن ارتفع فيها نسبة الدين ووصل إلى اعلى نسبة في 2011م ليعود للإنخفاض بشكل منتظم إلى عام 2019م.

واتخذت المجموعة نفس الإجراء عندما انخفضت اسعار النفط في 2016م وارتفعت اسعار اللقيم قامت المجموعة بإيقاف التوزيعات النقدية السنوية لعام 2015م كخطة استباقية لمواجهة الأزمة مع سيطرة عالية على الاقتراض وهو ماكان أخف على المجموعة من ازمة 2008م وعادت التوزيعات النقدية في 2016م.

في كل صناعة مخاطر ومن المخاطر التي تواجه المجموعة مخاطر توريد اللقيم وارتفاع اسعاره مما يؤثر على هامش الربح، ومخاطر الوضع الاقتصادي العالمي مما يؤثر على اسعار المنتجات، والتنافسية العالية للصناعة مما يؤثر على العرض والطلب، ومخاطر التوقف المفاجئ والإعطال مما يؤثر على الأداء.

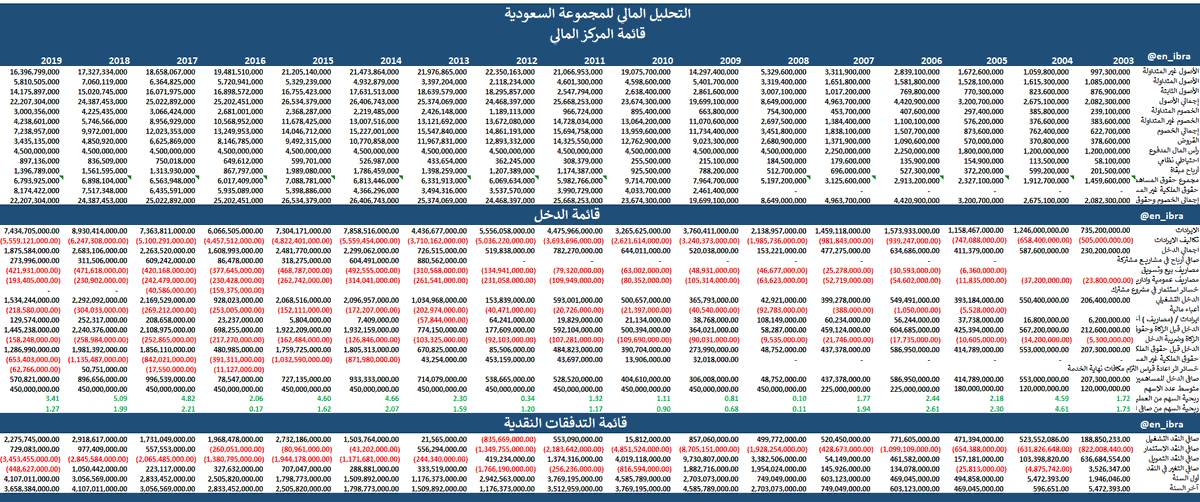

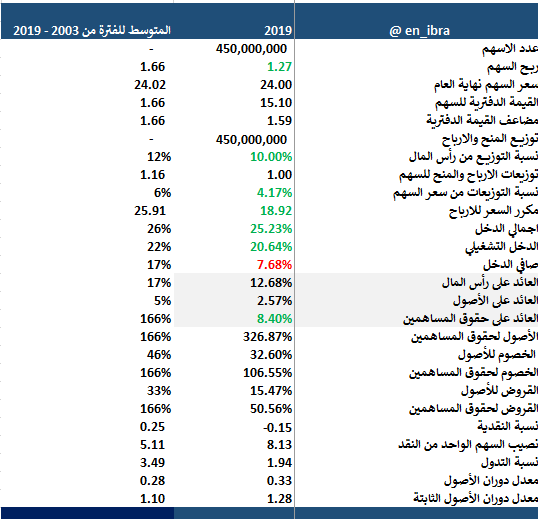

استعراض للقوائم المالية للشركة للفترة من 2003-2019 وهي الأهم في هذا الثريد وسيتم تحديث النتائج السنوية مستقبلاً 📊📋

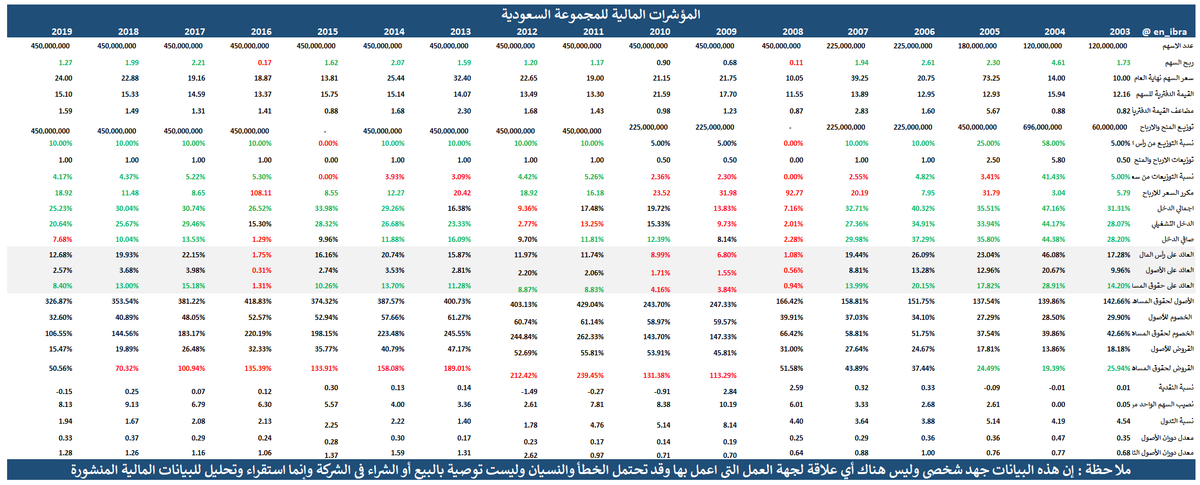

المؤشرات المالية للفترة للفترة 2003 - 2019م 📈📉📊

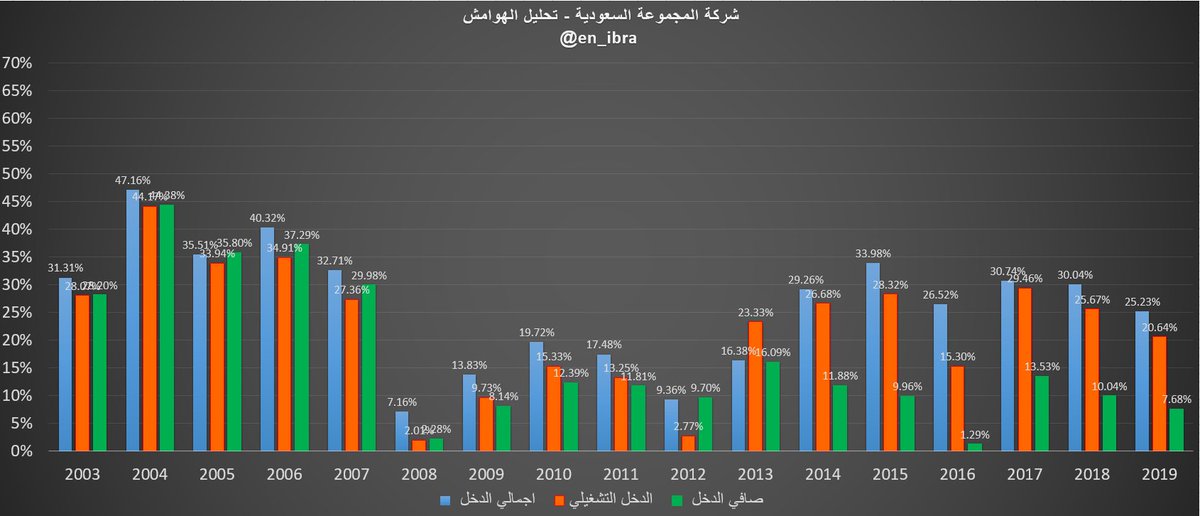

تحليل لهوامش الدخل للفترة 2003 - 2019 :

- هامش إجمالي الدخل

- هامش الدخل التشغيلي

- هامش صافي الدخل

- هامش إجمالي الدخل

- هامش الدخل التشغيلي

- هامش صافي الدخل

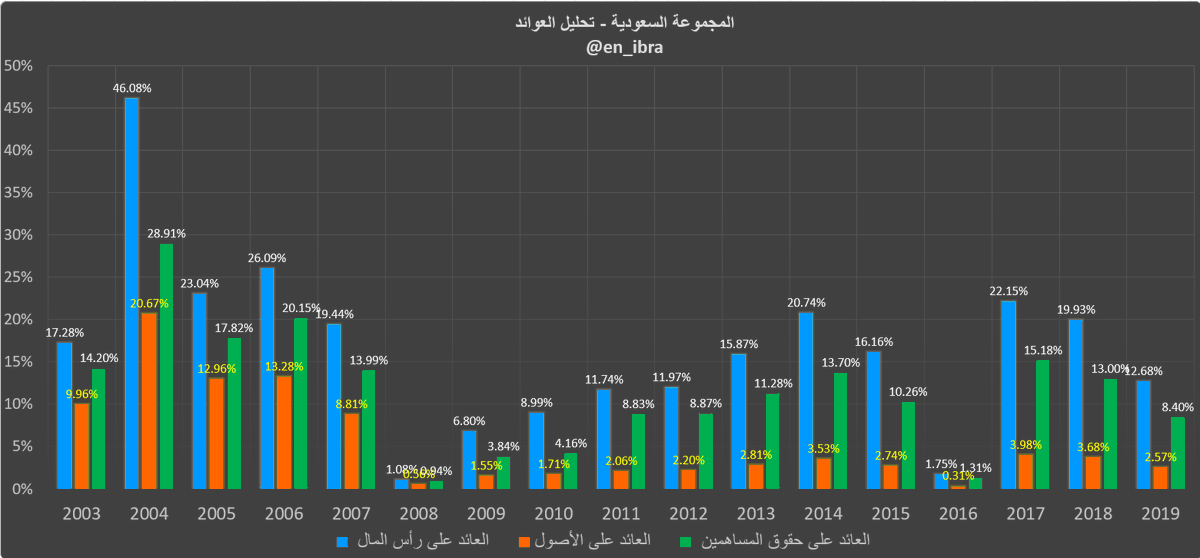

تحليل عوائد المجموعة للفترة 2003 - 2019 :

- العائد على رأس المال

- العائد على الأصول

- العائد على حقوق المساهمين

- العائد على رأس المال

- العائد على الأصول

- العائد على حقوق المساهمين

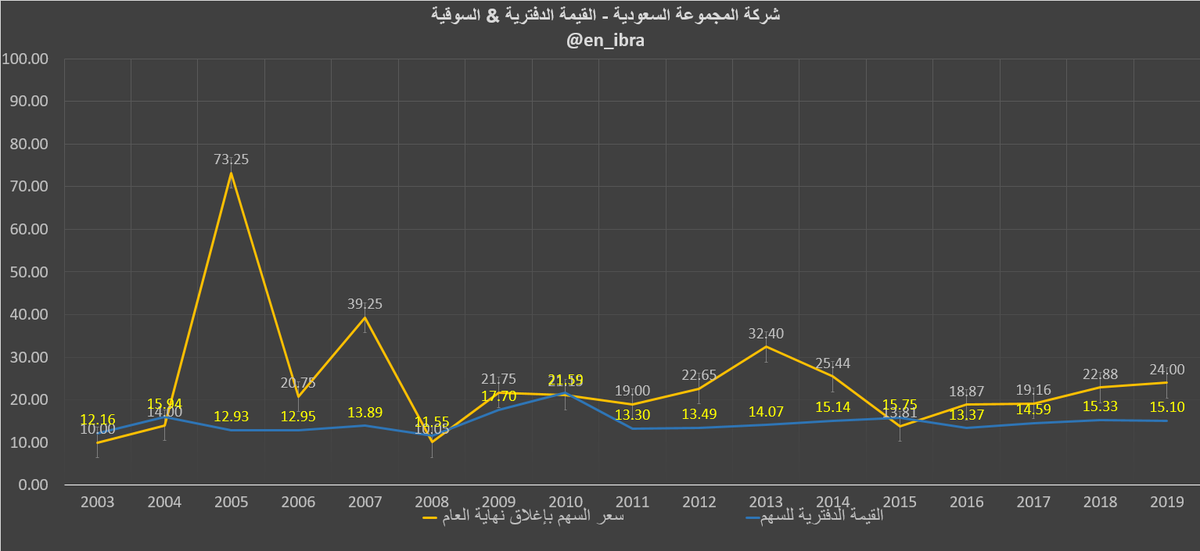

مقارنة بين القيمة الدفترية والقيمة السوقية للسهم للفترة 2003 - 2019 :

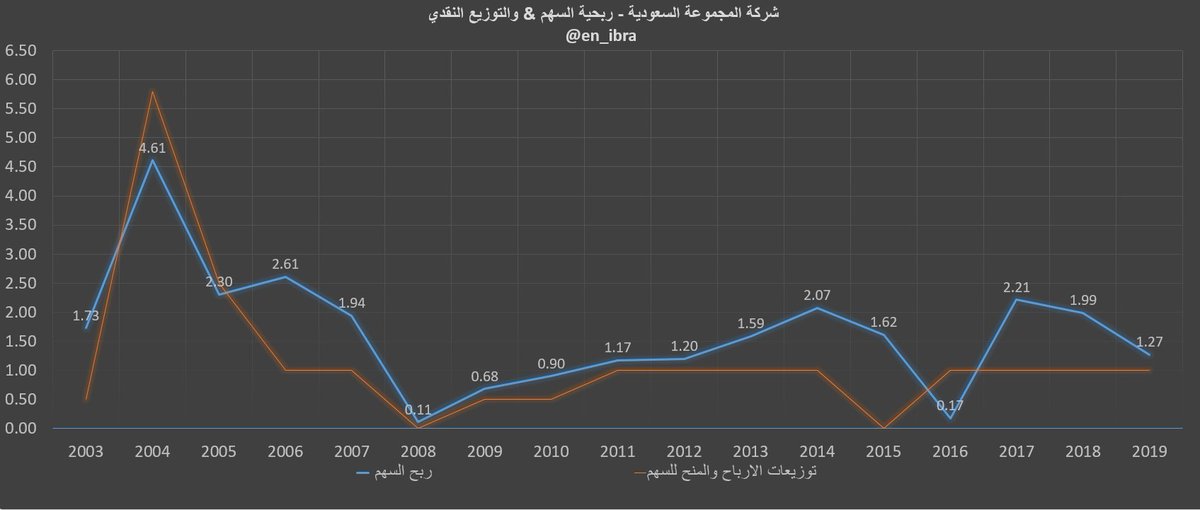

كلما كان التوزيع النقدي أقل من ربحية السهم فهذا يدل على نضج الإدارة وهنا مقارنة بين ربحية السهم (العائد على السهم) والتوزيع النقدي للسهم للفترة 2003 - 2019

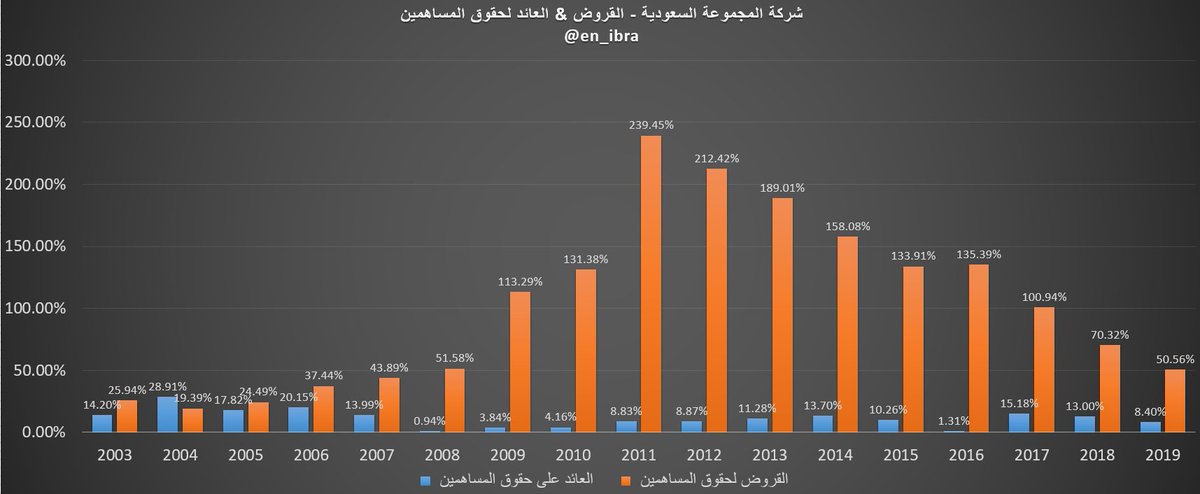

تشكل القروض هاجس كل شركة وما يمبز المجموعة أن قروضها تنخفض بانتظام عكس شركة سبكيم (كمثال ) وهنا مقارنة بين القروض لحفوف المساهمين والعوائد لحقوق المساهمين للفترة 2003 - 2019

المتوسطات للفترة 2003 - 2019

واخيراً اتمنى بأن يكون هذا التحليل عونًا لك في اتخاذ قرارك الاستثماري.

جاري تحميل الاقتراحات...