1. هل فعلا العقار يمرض ولا يموت؟ ما هو العائد في الاستثمار في العقار على المدى البعيييييد؟ وهل هو أفضل أم الأسهم؟ سنحاول الإجابة على ذلك بإذن الله عبر مراجعة أداء العقارات السكنية كبديل لجميع أنواع العقارات.

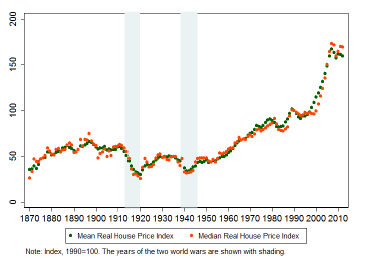

2. منذ 1870 (نعم منذ القرن 19) إلى 2012، بلغ معدل النمو الحقيقي للعقارات السكنية 2,1% سنويا وذلك لـ14 دولة متقدمة. ويقصد بالنمو الحقيقي هو النمو العادي مطروحا منه معدل التضخم. والشكل التالي يوضح أداء المؤشر.

3. والشكل التالي يوضح النمو الحقيقي لتلك العقارات في بعض من هذه الدول ابتداء بالسنة التي وجدت بها البيانات المناسبة لحساب المؤشر بدقة.

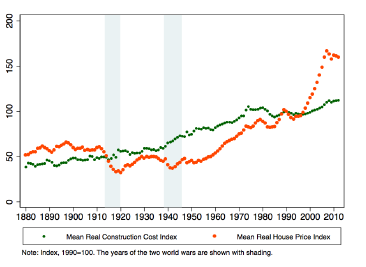

4. وقيمة أي عقار تحسب بقيمة الأرض وقيمة التكلفة. ويوضح الشكلان التاليان بأن ارتفاع قيمة الأرض كان العنصر الحاسم في ارتفاع قيمة العقارات السكنية.

5. فهل هذا يعني أن الاستثمار في العقار السكني استثمار غير جيد؟ بطبيعة الحال لا. فالمؤشر يقيس "متوسط" قيمة العقارات السكنية لكل مدينة. فمثلا، إذا ارتفعت قيمة عقارات شمال الرياض 10% وانخفضت عقارات جنوب الرياض 10% فإنه يعني أن معدل النمو هو صفر.

6. وكما يلاحظ في التغريدات السابقة فإن العقار يمر في دورة اقتصادية، حاله حال أي نوع من الاستثمارات. فإذا استطعت الدخول في الوقت المناسب والخروج في الوقت المناسب فإن النمو الحقيقي سيكون أعلى بكثير (أو أقل بكثير إذا أخطأت).

7. وخلال السنوات الـ100 السابقة فإن معدل النمو الحقيقي لمؤشر أسهم إس آند بي 500 قد بلغ حوالي 7% في حين أن النسبة للعقارات السكنية في أمريكا هي 1,4%. فهل هذا يعني أن الأسهم أفضل من العقار؟ لا وللأسباب التالية.

8. المؤشر العقاري السابق يمثل سعر العقارات السكنية ولا يشمل التوزيعات النقدية من الإيجارات. فالتوزيع النقدي للعقارات السكنية هو حوالي 4% إلى 6% في حين أن التوزيع النقدي لأسهم إس آند بي 500 هو حوالي 2% إلى 4%. فالتوزيع النقدي يقلص الفارق ما بين الأسهم والعقارات السكنية.

9. والسبب الثاني أن مؤشر الأسهم يشمل الشركات الناجحة بطبيعة الحال. فسعر أسهم الشركات المتدهورة تحذف من مؤشر الأسهم مما يعني إنه مع مرور الوقت فإن مؤشر الأسهم يشمل الشركات الناجحة في حين أن مؤشر العقارات السكنية يشمل الصالح والطالح.

10. وهنا نأتي للنقطة الأهم: سعر العقار السكني لن يصبح صفرا في حين أن سعر أسهم الشركات قد يصل إلى الصفر إذا أفلست الشركة أو انهارت. فقيمة العقار السكني قد ينخفض ولكنه سيكون دائما فوق الصفر بسبب قيمة الأرض على الأقل (لعل هذا هو المرض الذي يقصد به).

11. أما السبب الثالث فيخص أمريكا حيث أن الاستثمارات العقارية تحمي المستثمر من الضريبة بسبب الإهلاك. فقيمة العقار قد تستهلك مما يعني انخفاض الربح وانخفاض الضرائب. أما أسهم الشركات فلا يشملها الإهلاك.

12. وأكيد بيأتيني واحد وبيقول إنه قيمة العقار الفلاني كان 50 ريال للمتر قبل 40 سنة والآن 15 ألف ريال للمتر. ولكن نحن هنا نتكلم عن "المتوسط" فطبيعة الحال توجد حالات ارتفاع شديدة وحالات انخفاض شديدة.

13. كما إننا نتحدث عن النمو الحقيقي أي بعد طرح معدل التضخم من النمو العادي والسعودية قطعا مرت بمعدلات تضخم عالية في السابق. ليست لدي البيانات ولكني أعتقد أن معدل النمو الحقيقي للعقارات السكنية في السعودية منذ ظهور البترول هو حوالي 5% والنسبة بدأت تنخفض. ا.هـ.

ملاحظة: أخذت الأشكال المذكورة أعلاه من التقرير التالي:

dallasfed.org

dallasfed.org

جاري تحميل الاقتراحات...