اعد التغريدة لتعم الفائدة للجميع 🕊

بتكلم في هذا الثريد عن كل المعايير الدولية و بضيف في كل يوم معيار و باذن الله يكون هذا مرجع لكل مهتم بالمعايير

معيار IAS 1

يتكلم عن عرض القوائم المالية و شكل القوائم المالية و العناصر اللي تنكتب في كل قائمة.

#certIFRSs

يتبع..

بتكلم في هذا الثريد عن كل المعايير الدولية و بضيف في كل يوم معيار و باذن الله يكون هذا مرجع لكل مهتم بالمعايير

معيار IAS 1

يتكلم عن عرض القوائم المالية و شكل القوائم المالية و العناصر اللي تنكتب في كل قائمة.

#certIFRSs

يتبع..

تكلم المعيار عن اهمية كتابة كلٍ من :

١- اسم الشركة

٢- اسم القائمة المالية

٣- الفتره او تاريخ اعداد القائمة

٤- العمله ( ريال سعودي، دولار امريكي..)

و بعض التفاصيل الاخرى.

يتبع..

١- اسم الشركة

٢- اسم القائمة المالية

٣- الفتره او تاريخ اعداد القائمة

٤- العمله ( ريال سعودي، دولار امريكي..)

و بعض التفاصيل الاخرى.

يتبع..

و ينص المعيار عن امكانية دمج قائمة الدخل الشامل و قايمة الربح و الخسارة(قائمة الدخل) .

يتبع..

يتبع..

و هناك اهم المبادئ اللي يجب فهمها و معرفتها في هذا المعيار:

١- fair presentation

تعني اي تكون القوائم مطابقة للمعايير

٢-accrual basis

مبدأ الاستحقاق في القوائم المالية يعني نسجل اي عملية محاسبية بمجرد تقديم الخدمة او العكس (ما عدا قائمة التدفق النقدي cash basis)

يتبع..

١- fair presentation

تعني اي تكون القوائم مطابقة للمعايير

٢-accrual basis

مبدأ الاستحقاق في القوائم المالية يعني نسجل اي عملية محاسبية بمجرد تقديم الخدمة او العكس (ما عدا قائمة التدفق النقدي cash basis)

يتبع..

٣-offsetting

ما نقدر نشطب اصل مع التزام من القائمة المالية مباشرة و نسجل الفرق يعني لابد قيود و عمليات قبل هذا الاجراء(الدورة المحاسبية).

٤-going concern

نقيس قدرة الشركة لسداد ديونها في السنوات القادمة لانو الشركة وجدت لتستمر .

يتبع..

ما نقدر نشطب اصل مع التزام من القائمة المالية مباشرة و نسجل الفرق يعني لابد قيود و عمليات قبل هذا الاجراء(الدورة المحاسبية).

٤-going concern

نقيس قدرة الشركة لسداد ديونها في السنوات القادمة لانو الشركة وجدت لتستمر .

يتبع..

٤-material and aggregation

لما يكون البند جوهري او مهم و لا يمكن جمعه تحت بند واحد (زي السيارات و الشاحنات) فيجب تسجيل كل منهم لوحده اما اذا كان من نفس النوع و لم يكن جوهري وكان من نفس طبيعة الحساب (المصروفات النثرية او الصغيره) ف يمكن جمعها تحت بند واحد .

يتبع..

لما يكون البند جوهري او مهم و لا يمكن جمعه تحت بند واحد (زي السيارات و الشاحنات) فيجب تسجيل كل منهم لوحده اما اذا كان من نفس النوع و لم يكن جوهري وكان من نفس طبيعة الحساب (المصروفات النثرية او الصغيره) ف يمكن جمعها تحت بند واحد .

يتبع..

٥-consistency of presentation

الثبات في عرض القوائم المالية اي ان طريقة و معايير القوائم المالية تكون لباقي السنوات .

٦_ comparative information

مقارنة القوائم الحالية بالقوائم السابقة و هذا من اهم المبادئ في نظري .

هذا اهم ما جاء في هذا المعيار.

الثبات في عرض القوائم المالية اي ان طريقة و معايير القوائم المالية تكون لباقي السنوات .

٦_ comparative information

مقارنة القوائم الحالية بالقوائم السابقة و هذا من اهم المبادئ في نظري .

هذا اهم ما جاء في هذا المعيار.

اليوم بتكلم عن المعيار الدولي للتقرير المالي :

IAS 8 accounting policies, changing estimates and correcting accounting errors

السياسات المحاسبية و التغير في التقديرات و تصحيح الاخطاء المحاسبية

يتبع..

IAS 8 accounting policies, changing estimates and correcting accounting errors

السياسات المحاسبية و التغير في التقديرات و تصحيح الاخطاء المحاسبية

يتبع..

نعني بالسياسات المحاسبية اي المبادىء او الطريقة اللي نتعامل فيها مع البنود و ذكر المعيار ان السياسة المتبعة في هذه السنه الحاليه يجب ان تكون لباقي السنوات القادمة، الا اذا كان هناك معيار ينص على التغيير او رأت الادارة ان تغييرها للسياسه يكون افضل للمستفيدين من القوائم.

يتبع..

يتبع..

دائما ما كان تغيير السياسات او المبادئ له اثر رجعي (Rtetrospective)اي انه يجب العودة الى القوائم المالية السابقة و الافصاح و اذا لم يكن ممكنا من العودة للقوائم السابقة فيكون بأثر مستقبلي (prospective)اي الافصاح في القائمة المالية الحالية و التعديل في القوائم المستقبلية

يتبع..

يتبع..

Estimates:

التقديرات المحاسبية هي اعادة تقييم لاصل او التزام كمثال:

اعادة تقييم العمر الانتاجي لاصل ثابت كأن يكون قبل التقييم ٥ سنوات و بعد اعادة التقييم يكون ب ٧ سنوات

و يكون هذا بأثر مستقبلي فقط (prospective ) اي الافصاح في القوائم الحالية و التعديل في القوائم المستقبلية.

التقديرات المحاسبية هي اعادة تقييم لاصل او التزام كمثال:

اعادة تقييم العمر الانتاجي لاصل ثابت كأن يكون قبل التقييم ٥ سنوات و بعد اعادة التقييم يكون ب ٧ سنوات

و يكون هذا بأثر مستقبلي فقط (prospective ) اي الافصاح في القوائم الحالية و التعديل في القوائم المستقبلية.

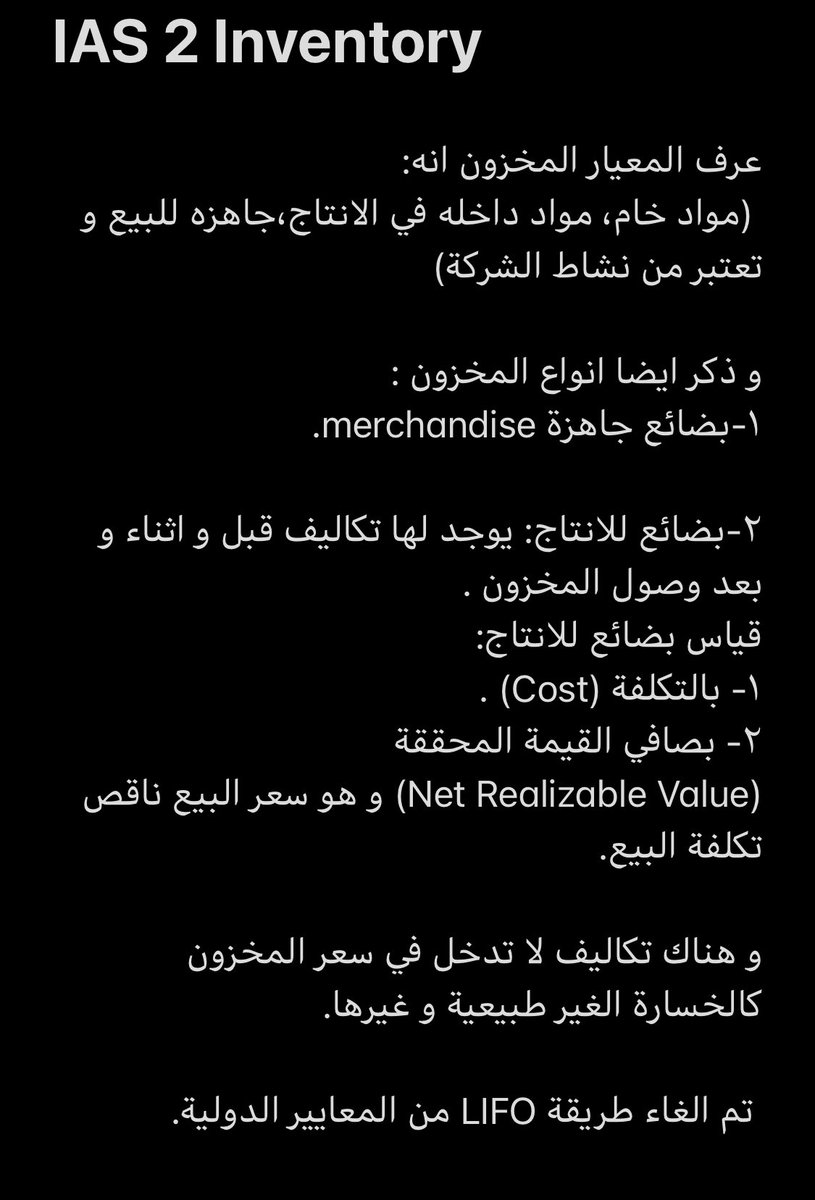

IAS 2 Inventory

IAS 7 statement of cash flows

قائمة التدفقات النقدية..

يتطلب بيان التدفقات النقدية من الكيان تقديم بيان بالتدفقات النقدية كجزء لا يتجزأ من بياناته المالية الأولية. وتصنف التدفقات النقدية وتقدم في الأنشطة التشغيلية (إما باستخدام الطريقة "المباشرة" أو "غير المباشرة"

قائمة التدفقات النقدية..

يتطلب بيان التدفقات النقدية من الكيان تقديم بيان بالتدفقات النقدية كجزء لا يتجزأ من بياناته المالية الأولية. وتصنف التدفقات النقدية وتقدم في الأنشطة التشغيلية (إما باستخدام الطريقة "المباشرة" أو "غير المباشرة"

أو أنشطة الاستثمار أو أنشطة التمويل، مع تقديم الفئتين الأخيرتين عموما على أساس إجمالي(gross basis).

#IAS 10

Events after the reporting period

الأحداث بعد فترة التقرير هي تلك الأحداث المرغوب فيها وغير المرغوب فيها والتي تحدث بين فترة التقرير

والتاريخ الذي تعتمد فيه القوائم المالية للإصدار ويمكن تحديد نوعان من الأحداث:

Events after the reporting period

الأحداث بعد فترة التقرير هي تلك الأحداث المرغوب فيها وغير المرغوب فيها والتي تحدث بين فترة التقرير

والتاريخ الذي تعتمد فيه القوائم المالية للإصدار ويمكن تحديد نوعان من الأحداث:

1 ( أحداث توفر دليلا عن ظروف كانت موجودة في نهاية فترة التقرير ) تتطلب تعديلات.

2 ( أحداث تشير إلى ظروف نشأت بعد فترة التقرير ) لا تتطلب تعديلات.

2 ( أحداث تشير إلى ظروف نشأت بعد فترة التقرير ) لا تتطلب تعديلات.

#IAS 12

تطبق ضرائب الدخل ما يسمى "طريقة الميزانية العمومية الشاملة" للمحاسبة على ضرائب الدخل التي تعترف بالعواقب الضريبية الحالية للمعاملات والأحداث والعواقب الضريبية المستقبلية للاسترداد أو تسوية المبلغ الحامل لأصول وخصوم الشركة.

تطبق ضرائب الدخل ما يسمى "طريقة الميزانية العمومية الشاملة" للمحاسبة على ضرائب الدخل التي تعترف بالعواقب الضريبية الحالية للمعاملات والأحداث والعواقب الضريبية المستقبلية للاسترداد أو تسوية المبلغ الحامل لأصول وخصوم الشركة.

يتم الاعتراف بالاختلافات بين المبلغ الدفتري والقاعدة الضريبية للأصول والخصوم ، والخسائر الضريبية والأرصدة الدائنة ، مع استثناءات محدودة ، كخصوم ضريبية مؤجلة أو أصول ضريبية مؤجلة ، مع خضوع الأخيرة أيضًا لاختبار "الأرباح المحتملة".

#IAS 16

يبين القانون الدولي للممتلكات والمنشآت والمعدات المعالجة المحاسبية لمعظم أنواع الممتلكات والمنشآت والمعدات. وتقاس الممتلكات والمنشآت والمعدات في البداية على أساس تكلفتها

يبين القانون الدولي للممتلكات والمنشآت والمعدات المعالجة المحاسبية لمعظم أنواع الممتلكات والمنشآت والمعدات. وتقاس الممتلكات والمنشآت والمعدات في البداية على أساس تكلفتها

وتقاس فيما بعد إما باستخدام نموذج التكلفة أو إعادة التقييم، وتُستهلك بحيث تخصص لها مبالغ قابلة للاستهلاك على أساس منتظم خلال فترة صلاحيتها.

#IAS 19

تحدد استحقاقات الموظفين المتطلبات المحاسبية لاستحقاقات الموظفين، بما في ذلك الاستحقاقات القصيرة الأجل

(مثل الأجور والمرتبات، والإجازات السنوية)

واستحقاقات ما بعد انتهاء الخدمة، مثل استحقاقات التقاعد، والاستحقاقات الأخرى الطويلة الأجل (مثل إجازة الخدمة الطويلة)

تحدد استحقاقات الموظفين المتطلبات المحاسبية لاستحقاقات الموظفين، بما في ذلك الاستحقاقات القصيرة الأجل

(مثل الأجور والمرتبات، والإجازات السنوية)

واستحقاقات ما بعد انتهاء الخدمة، مثل استحقاقات التقاعد، والاستحقاقات الأخرى الطويلة الأجل (مثل إجازة الخدمة الطويلة)

واستحقاقات إنهاء الخدمة.

ويرسي المعيار المبدأ القائل بضرورة الاعتراف بتكلفة تقديم استحقاقات الموظفين في الفترة التي يحصل فيها الموظف على الاستحقاقات،

بدلا من وقت دفعها أو دفعها، ويحدد كيفية قياس كل فئة من فئات استحقاقات الموظفين،

ويرسي المعيار المبدأ القائل بضرورة الاعتراف بتكلفة تقديم استحقاقات الموظفين في الفترة التي يحصل فيها الموظف على الاستحقاقات،

بدلا من وقت دفعها أو دفعها، ويحدد كيفية قياس كل فئة من فئات استحقاقات الموظفين،

مع توفير إرشادات مفصلة على وجه الخصوص بشأن استحقاقات ما بعد انتهاء الخدمة.

#IAS 20

يحدد المعيار الدولي 20 المنح الحكومية والكشف عن المساعدة الحكومية كيفية حساب المنح الحكومية وغيرها من المساعدات.

يتم الاعتراف بالمنح الحكومية من الأرباح أو الخسائر على أساس منهجي على مدى الفترات التي يعترف فيها الكيان بالنفقات المتعلقة بالتكاليف ذات الصلة

يحدد المعيار الدولي 20 المنح الحكومية والكشف عن المساعدة الحكومية كيفية حساب المنح الحكومية وغيرها من المساعدات.

يتم الاعتراف بالمنح الحكومية من الأرباح أو الخسائر على أساس منهجي على مدى الفترات التي يعترف فيها الكيان بالنفقات المتعلقة بالتكاليف ذات الصلة

التي تهدف المنح إلى التعويض عنها، والتي في حالة المنح المتعلقة بالأصول تتطلب تحديد المنحة كدخل مؤجل أو خصمها من المبلغ الدفتري للأصول.

#IAS 21

يبين تأثير التغيرات في أسعار الصرف الأجنبي كيفية حساب المعاملات والعمليات بالعملات الأجنبية في البيانات المالية، وكذلك كيفية ترجمة البيانات المالية إلى عملة عرض.

يُطلب من الكيان تحديد عملة وظيفية (لكل عملية من عملياتها إذا لزم الأمر) بناءً على البيئة الاقتصادية الأولية

يبين تأثير التغيرات في أسعار الصرف الأجنبي كيفية حساب المعاملات والعمليات بالعملات الأجنبية في البيانات المالية، وكذلك كيفية ترجمة البيانات المالية إلى عملة عرض.

يُطلب من الكيان تحديد عملة وظيفية (لكل عملية من عملياتها إذا لزم الأمر) بناءً على البيئة الاقتصادية الأولية

التي يعمل فيها، وعموماً يقوم بتسجيل المعاملات بالعملة الأجنبية باستخدام سعر التحويل الفوري إلى تلك العملة الوظيفية في تاريخ المعاملة.

#IAS 23

تكاليف الاقتراض يتم تضمين تكاليف الاقتراض المنسوبة مباشرة إلى حيازة أو إنشاء أو إنتاج "أصل مؤهل" (الذي يستغرق بالضرورة فترة طويلة من الوقت ليصبح جاهزًا للاستخدام المقصود أو البيع) في تكلفة أصل. يتم الاعتراف بتكاليف الاقتراض الأخرى كمصروف.

تكاليف الاقتراض يتم تضمين تكاليف الاقتراض المنسوبة مباشرة إلى حيازة أو إنشاء أو إنتاج "أصل مؤهل" (الذي يستغرق بالضرورة فترة طويلة من الوقت ليصبح جاهزًا للاستخدام المقصود أو البيع) في تكلفة أصل. يتم الاعتراف بتكاليف الاقتراض الأخرى كمصروف.

#IAS 24

الإفصاحات عن المعاملات والأرصدة غير المسددة مع الأطراف ذات الصلة في المنشأة.

ويعرّف المعيار مختلف فئات الكيانات والأشخاص على أنها أطراف ذات صلة، ويحدد عمليات الكشف المطلوبة فيما يتعلق بتلك الأطراف، بما في ذلك تعويض موظفي الإدارة الرئيسيين.

الإفصاحات عن المعاملات والأرصدة غير المسددة مع الأطراف ذات الصلة في المنشأة.

ويعرّف المعيار مختلف فئات الكيانات والأشخاص على أنها أطراف ذات صلة، ويحدد عمليات الكشف المطلوبة فيما يتعلق بتلك الأطراف، بما في ذلك تعويض موظفي الإدارة الرئيسيين.

#IAS 27

يحدد المعيار البيانات المالية المنفصلة متطلبات المحاسبة والإفصاح لـ "البيانات المالية المنفصلة"

وهي بيانات مالية معدة من قبل الشركة الأم ، أو المستثمر في مشروع مشترك أو شركة زميلة ، حيث يتم المحاسبة عن تلك الاستثمارات بالتكلفة

يحدد المعيار البيانات المالية المنفصلة متطلبات المحاسبة والإفصاح لـ "البيانات المالية المنفصلة"

وهي بيانات مالية معدة من قبل الشركة الأم ، أو المستثمر في مشروع مشترك أو شركة زميلة ، حيث يتم المحاسبة عن تلك الاستثمارات بالتكلفة

أو وفقًا لمعيار المحاسبة الدولي 39 الأدوات المالية: الاعتراف والقياس أو المعيار الدولي لإعداد التقارير المالية 9 الأدوات المالية. يحدد المعيار أيضًا المتطلبات المحاسبية لأرباح الأسهم ويحتوي على العديد من متطلبات الإفصاح.

#IAS 28

الاستثمارات في الشركات الزميلة والمشاريع المشتركة كيفية تطبيق طريقة حقوق الملكية ، مع استثناءات محدودة معينة ، على الاستثمارات في الشركات الزميلة والمشاريع المشتركة.

الاستثمارات في الشركات الزميلة والمشاريع المشتركة كيفية تطبيق طريقة حقوق الملكية ، مع استثناءات محدودة معينة ، على الاستثمارات في الشركات الزميلة والمشاريع المشتركة.

يحدد المعيار أيضًا الشريك بالرجوع إلى مفهوم "التأثير الهام" ، والذي يتطلب سلطة للمشاركة في قرارات السياسة المالية والتشغيلية للشركة المستثمر فيها (ولكن ليس السيطرة المشتركة أو السيطرة على تلك السياسات).

#IAS 29

إعداد التقارير المالية في الاقتصادات ذات التضخم المرتفع

- عندما تكون العملة الوظيفية للكيان هي عملة الاقتصاد ذو التضخم المرتفع.

لا يحدد المعيار متى ينشأ تضخم مفرط

إعداد التقارير المالية في الاقتصادات ذات التضخم المرتفع

- عندما تكون العملة الوظيفية للكيان هي عملة الاقتصاد ذو التضخم المرتفع.

لا يحدد المعيار متى ينشأ تضخم مفرط

ولكنه يتطلب البيانات المالية (والأرقام المقابلة للفترات السابقة) لمنشأة ذات عملة وظيفية ذات معدل تضخم مرتفع يجب إعادة بيانها للتغيرات في قوة التسعير العامة للعملة الوظيفية.

#IAS 32

الأدوات المالية: يوضح العرض المتطلبات المحاسبية لعرض الأدوات المالية ،

لا سيما فيما يتعلق بتصنيف هذه الأدوات إلى أصول مالية ومطلوبات مالية وأدوات حقوق ملكية.

الأدوات المالية: يوضح العرض المتطلبات المحاسبية لعرض الأدوات المالية ،

لا سيما فيما يتعلق بتصنيف هذه الأدوات إلى أصول مالية ومطلوبات مالية وأدوات حقوق ملكية.

يوفر المعيار أيضًا إرشادات حول تصنيف الفوائد ذات الصلة وأرباح الأسهم والأرباح / الخسائر ، ومتى يمكن مقاصة الأصول المالية والمطلوبات المالية.

#IAS 33

يحدد المعيار ربحية السهم وكيفية حساب كل من ربحية السهم الأساسية وعائد السهم المخفف.

يعتمد احتساب العائد على السهم الأساسي على المتوسط المرجح لعدد الأسهم العادية القائمة خلال الفترة ،

يحدد المعيار ربحية السهم وكيفية حساب كل من ربحية السهم الأساسية وعائد السهم المخفف.

يعتمد احتساب العائد على السهم الأساسي على المتوسط المرجح لعدد الأسهم العادية القائمة خلال الفترة ،

بينما يشمل العائد على السهم المخفف أيضًا الأسهم العادية المحتملة المخففة (مثل الخيارات والأدوات القابلة للتحويل) إذا كانت تستوفي معايير معينة.

#IAS 34

إعداد التقارير المالية المرحلية عندما تقوم المنشأة بإعداد تقرير مالي مؤقت ، دون تفويض متى يجب على المنشأة إعداد مثل هذا التقرير.

السماح بالإبلاغ عن معلومات أقل مما هو عليه في البيانات المالية السنوية (على أساس تقديم تحديث لتلك البيانات المالية)

إعداد التقارير المالية المرحلية عندما تقوم المنشأة بإعداد تقرير مالي مؤقت ، دون تفويض متى يجب على المنشأة إعداد مثل هذا التقرير.

السماح بالإبلاغ عن معلومات أقل مما هو عليه في البيانات المالية السنوية (على أساس تقديم تحديث لتلك البيانات المالية)

يحدد المعيار متطلبات الاعتراف والقياس والإفصاح للتقارير المرحلية.

#IAS 36

يسعى المعيار رقم 36 إلى ضمان عدم إدراج أصول المنشأة بأكثر من قيمتها القابلة للاسترداد (أي القيمة العادلة الأعلى ناقصًا تكاليف الاستبعاد والقيمة في الاستخدام).

باستثناء الشهرة وبعض الأصول غير الملموسة التي تتطلب اختبار انخفاض سنوي في القيمة

يسعى المعيار رقم 36 إلى ضمان عدم إدراج أصول المنشأة بأكثر من قيمتها القابلة للاسترداد (أي القيمة العادلة الأعلى ناقصًا تكاليف الاستبعاد والقيمة في الاستخدام).

باستثناء الشهرة وبعض الأصول غير الملموسة التي تتطلب اختبار انخفاض سنوي في القيمة

ويتعين على الكيانات إجراء اختبارات انخفاض القيمة حيث يوجد مؤشر على انخفاض قيمة الأصل ، ويمكن إجراء الاختبار لـ "وحدة توليد النقد" حيث لا يولد الأصل تدفقات نقدية داخلة مستقلة إلى حد كبير عن الأصول الأخرى.

#IAS 37

يحدد المعيار 37 المخصصات والالتزامات الطارئة والأصول الطارئة محاسبة المخصصات (مطلوبات ذات توقيت أو مبلغ غير مؤكد) ، جنبًا إلى جنب مع الأصول المحتملة (الأصول المحتملة)

يحدد المعيار 37 المخصصات والالتزامات الطارئة والأصول الطارئة محاسبة المخصصات (مطلوبات ذات توقيت أو مبلغ غير مؤكد) ، جنبًا إلى جنب مع الأصول المحتملة (الأصول المحتملة)

والالتزامات الطارئة (الالتزامات المحتملة والالتزامات الحالية غير المحتملة أو غير القابلة للقياس بشكل موثوق).

يتم قياس المخصصات بأفضل تقدير للنفقات المطلوبة لتسوية الالتزام الحالي ، وتعكس القيمة الحالية للنفقات المطلوبة لتسوية الالتزام عندما تكون القيمة الزمنية للنقود جوهرية.

يتم قياس المخصصات بأفضل تقدير للنفقات المطلوبة لتسوية الالتزام الحالي ، وتعكس القيمة الحالية للنفقات المطلوبة لتسوية الالتزام عندما تكون القيمة الزمنية للنقود جوهرية.

#IAS 38

يحدد المعيار 38 الأصول غير الملموسة المتطلبات المحاسبية للأصول غير الملموسة ، والتي هي أصول غير نقدية ليس لها جوهر مادي ويمكن تحديدها (إما قابلة للفصل أو ناشئة عن حقوق تعاقدية أو قانونية أخرى)

الأصول غير الملموسة التي تستوفي معايير الاعتراف ذات الصلة يتم قياسها مبدئيًا

يحدد المعيار 38 الأصول غير الملموسة المتطلبات المحاسبية للأصول غير الملموسة ، والتي هي أصول غير نقدية ليس لها جوهر مادي ويمكن تحديدها (إما قابلة للفصل أو ناشئة عن حقوق تعاقدية أو قانونية أخرى)

الأصول غير الملموسة التي تستوفي معايير الاعتراف ذات الصلة يتم قياسها مبدئيًا

بالتكلفة ، ثم يتم قياسها لاحقًا بالتكلفة أو باستخدام نموذج إعادة التقييم ،

ويتم إطفاءها على أساس منتظم على مدار عمرها الإنتاجي (ما لم يكن للأصل عمر إنتاجي غير محدد ، وفي هذه الحالة لا يتم إطفاءه. ).

ويتم إطفاءها على أساس منتظم على مدار عمرها الإنتاجي (ما لم يكن للأصل عمر إنتاجي غير محدد ، وفي هذه الحالة لا يتم إطفاءه. ).

#IAS 40

يطبق المعيار 40 للاستثمار العقاري على محاسبة الممتلكات (الأراضي و / أو المباني) المحتفظ بها لكسب الإيجارات أو لزيادة رأس المال (أو كليهما).

يتم قياس العقارات الاستثمارية مبدئيًا بالتكلفة ، مع بعض الاستثناءات.

يطبق المعيار 40 للاستثمار العقاري على محاسبة الممتلكات (الأراضي و / أو المباني) المحتفظ بها لكسب الإيجارات أو لزيادة رأس المال (أو كليهما).

يتم قياس العقارات الاستثمارية مبدئيًا بالتكلفة ، مع بعض الاستثناءات.

يمكن قياسها لاحقًا باستخدام نموذج التكلفة أو نموذج القيمة العادلة ، مع الاعتراف بالتغيرات في القيمة العادلة بموجب نموذج القيمة العادلة في الربح أو الخسارة.

#IAS 41

يحدد المعيار 41 الزراعة محاسبة النشاط الزراعي - تحويل الأصول الحيوية (النباتات والحيوانات الحية) إلى منتجات زراعية (المنتج المقطوع من الأصول الحيوية للكيان).

يتطلب المعيار عمومًا قياس الأصول الحيوية بالقيمة العادلة ناقصًا تكاليف البيع.

يحدد المعيار 41 الزراعة محاسبة النشاط الزراعي - تحويل الأصول الحيوية (النباتات والحيوانات الحية) إلى منتجات زراعية (المنتج المقطوع من الأصول الحيوية للكيان).

يتطلب المعيار عمومًا قياس الأصول الحيوية بالقيمة العادلة ناقصًا تكاليف البيع.

#IFRS 1

يحدد المعيار رقم 1 اعتماد المعايير الدولية للتقارير المالية لأول مرة الإجراءات التي يجب على المنشأة اتباعها

عندما تعتمد المعايير الدولية لإعداد التقارير المالية لأول مرة كأساس لإعداد بياناتها المالية ذات الأغراض العامة.

يحدد المعيار رقم 1 اعتماد المعايير الدولية للتقارير المالية لأول مرة الإجراءات التي يجب على المنشأة اتباعها

عندما تعتمد المعايير الدولية لإعداد التقارير المالية لأول مرة كأساس لإعداد بياناتها المالية ذات الأغراض العامة.

يمنح المعيار الدولي لإعداد التقارير المالية إعفاءات محدودة من المطلب العام للامتثال لكل معيار من المعايير الدولية للتقارير المالية ساري المفعول في نهاية فترة التقرير الأولى للمعايير الدولية لإعداد التقارير المالية.

#IFRS 2

يتطلب المعيار رقم 2 الدفع على أساس الأسهم أن تعترف المنشأة بمعاملات الدفع على أساس الأسهم

(مثل الأسهم الممنوحة أو خيارات الأسهم أو حقوق ارتفاع قيمة الأسهم) في بياناتها المالية

بما في ذلك المعاملات مع الموظفين أو الأطراف الأخرى التي يتم تسويتها نقدًا أو أصول أخرى

يتطلب المعيار رقم 2 الدفع على أساس الأسهم أن تعترف المنشأة بمعاملات الدفع على أساس الأسهم

(مثل الأسهم الممنوحة أو خيارات الأسهم أو حقوق ارتفاع قيمة الأسهم) في بياناتها المالية

بما في ذلك المعاملات مع الموظفين أو الأطراف الأخرى التي يتم تسويتها نقدًا أو أصول أخرى

أو أدوات حقوق الملكية للكيان.

يتم تضمين متطلبات محددة لمعاملات الدفع على أساس الأسهم التي يتم تسويتها بالأسهم والتي يتم تسويتها نقدًا ، بالإضافة إلى تلك التي يكون فيها للكيان أو المورد خيار النقد أو أدوات حقوق الملكية.

يتم تضمين متطلبات محددة لمعاملات الدفع على أساس الأسهم التي يتم تسويتها بالأسهم والتي يتم تسويتها نقدًا ، بالإضافة إلى تلك التي يكون فيها للكيان أو المورد خيار النقد أو أدوات حقوق الملكية.

#IFRS 3

يوضح المعيار"دمج الأعمال"المحاسبة عندما يسيطر المستحوذ على الأعمال التجارية(مثل الاستحواذ أو الاندماج)

يتم المحاسبة عن عمليات دمج الأعمال هذه باستخدام "طريقة الاستحواذ"والتي تتطلب عمومًا الأصول المشتراة والمطلوبات المفترض أن يتم قياسها بقيمتها العادلة في تاريخ الاستحواذ

يوضح المعيار"دمج الأعمال"المحاسبة عندما يسيطر المستحوذ على الأعمال التجارية(مثل الاستحواذ أو الاندماج)

يتم المحاسبة عن عمليات دمج الأعمال هذه باستخدام "طريقة الاستحواذ"والتي تتطلب عمومًا الأصول المشتراة والمطلوبات المفترض أن يتم قياسها بقيمتها العادلة في تاريخ الاستحواذ

#IFRS 4

ينطبق المعيار رقم 4 عقود التأمين ، مع استثناءات محدودة ، على جميع عقود التأمين (بما في ذلك عقود إعادة التأمين) التي تصدرها الشركة وعلى عقود إعادة التأمين التي تحتفظ بها.

في ضوء المشروع الشامل لمجلس معايير المحاسبة الدولية بشأن عقود التأمين

ينطبق المعيار رقم 4 عقود التأمين ، مع استثناءات محدودة ، على جميع عقود التأمين (بما في ذلك عقود إعادة التأمين) التي تصدرها الشركة وعلى عقود إعادة التأمين التي تحتفظ بها.

في ضوء المشروع الشامل لمجلس معايير المحاسبة الدولية بشأن عقود التأمين

ويوفر المعيار إعفاء مؤقتًا من متطلبات بعض المعايير الدولية لإعداد التقارير المالية الأخرى ،

بما في ذلك متطلبات مراعاة معيار المحاسبة الدولي رقم 8 ، والتغييرات في التقديرات المحاسبية والأخطاء عند اختيار السياسات المحاسبية لعقود التأمين.

بما في ذلك متطلبات مراعاة معيار المحاسبة الدولي رقم 8 ، والتغييرات في التقديرات المحاسبية والأخطاء عند اختيار السياسات المحاسبية لعقود التأمين.

#IFRS 5

يحدد المعيار رقم 5 الأصول غير المتداولة المحتفظ بها للبيع والعمليات المتوقفة كيفية المحاسبة عن الأصول غير المتداولة المحتفظ بها للبيع (أو للتوزيع على المالكين)

بشكل عام ، لا يتم استهلاك الأصول (أو مجموعات الاستبعاد) المحتفظ بها للبيع ،

يحدد المعيار رقم 5 الأصول غير المتداولة المحتفظ بها للبيع والعمليات المتوقفة كيفية المحاسبة عن الأصول غير المتداولة المحتفظ بها للبيع (أو للتوزيع على المالكين)

بشكل عام ، لا يتم استهلاك الأصول (أو مجموعات الاستبعاد) المحتفظ بها للبيع ،

ويتم قياسها بالقيمة الدفترية والقيمة العادلة ناقصًا تكاليف البيع ، أيهما أقل ،

ويتم عرضها بشكل منفصل في بيان المركز المالي.

الإفصاحات المحددة مطلوبة أيضًا للعمليات المتوقفة وعمليات التخلص من الأصول غير المتداولة.

ويتم عرضها بشكل منفصل في بيان المركز المالي.

الإفصاحات المحددة مطلوبة أيضًا للعمليات المتوقفة وعمليات التخلص من الأصول غير المتداولة.

#IFRS 6

المعيار رقم 6 التنقيب عن الموارد المعدنية وتقييمها له تأثير السماح للمنشآت التي تتبنى المعيار لأول مرة باستخدام السياسات المحاسبية لأصول التنقيب والتقييم التي تم تطبيقها قبل تطبيق المعايير الدولية لإعداد التقارير المالية.

المعيار رقم 6 التنقيب عن الموارد المعدنية وتقييمها له تأثير السماح للمنشآت التي تتبنى المعيار لأول مرة باستخدام السياسات المحاسبية لأصول التنقيب والتقييم التي تم تطبيقها قبل تطبيق المعايير الدولية لإعداد التقارير المالية.

كما أنه يعدل اختبار انخفاض قيمة أصول التنقيب والتقييم من خلال إدخال مؤشرات انخفاض مختلفة والسماح باختبار القيمة الدفترية على مستوى إجمالي (ليس أكبر من قطاع).

#IFRS 7

المعيار رقم 7

الأدوات المالية: تتطلب الإفصاح عن المعلومات المتعلقة بأهمية الأدوات المالية بالنسبة للمنشأة،

وطبيعة ومدى المخاطر الناشئة عن تلك الأدوات المالية ، من الناحيتين النوعية والكمية.

الإفصاحات المحددة مطلوبة فيما يتعلق بالأصول المالية المحولة و أمور أخرى.

المعيار رقم 7

الأدوات المالية: تتطلب الإفصاح عن المعلومات المتعلقة بأهمية الأدوات المالية بالنسبة للمنشأة،

وطبيعة ومدى المخاطر الناشئة عن تلك الأدوات المالية ، من الناحيتين النوعية والكمية.

الإفصاحات المحددة مطلوبة فيما يتعلق بالأصول المالية المحولة و أمور أخرى.

#IFRS 8

يتطلب المعيار رقم 8 فئات معينة من الكيانات (بشكل أساسي تلك التي لديها أوراق مالية متداولة علنًا)

للإفصاح عن معلومات حول قطاعات التشغيل والمنتجات والخدمات ، والمناطق الجغرافية التي تعمل فيها ، وعملائها الرئيسيين.

يتطلب المعيار رقم 8 فئات معينة من الكيانات (بشكل أساسي تلك التي لديها أوراق مالية متداولة علنًا)

للإفصاح عن معلومات حول قطاعات التشغيل والمنتجات والخدمات ، والمناطق الجغرافية التي تعمل فيها ، وعملائها الرئيسيين.

تستند المعلومات إلى تقارير الإدارة الداخلية ، سواء في تحديد قطاعات التشغيل وقياس معلومات القطاع المفصح عنها.

#IFRS 9

المعيار رقم 9 الأدوات المالية وهو بديل لمعيار المحاسبة الدولي 39 الأدوات المالية: الاعتراف والقياس يتضمن المعيار متطلبات الاعتراف والقياس والانخفاض في القيمة والاستبعاد ومحاسبة التحوط العامة.

المعيار رقم 9 الأدوات المالية وهو بديل لمعيار المحاسبة الدولي 39 الأدوات المالية: الاعتراف والقياس يتضمن المعيار متطلبات الاعتراف والقياس والانخفاض في القيمة والاستبعاد ومحاسبة التحوط العامة.

#IFRS 10

يحدد المعيار رقم10 البيانات المالية الموحدة متطلبات إعداد وعرض البيانات المالية الموحدة مما يتطلب من الكيانات توحيد المنشآت التي تسيطر عليها.

يحدد المعيار رقم10 البيانات المالية الموحدة متطلبات إعداد وعرض البيانات المالية الموحدة مما يتطلب من الكيانات توحيد المنشآت التي تسيطر عليها.

#IFRS 11

يوضح المعيار رقم 11 ، الترتيبات المشتركة ، المحاسبة من قبل المنشآت التي تسيطر بشكل مشترك على الترتيب.

تتضمن السيطرة المشتركة المشاركة المتفق عليها تعاقديًا للسيطرة ويتم تصنيف الترتيبات الخاضعة للسيطرة المشتركة إما كمشروع مشترك

يوضح المعيار رقم 11 ، الترتيبات المشتركة ، المحاسبة من قبل المنشآت التي تسيطر بشكل مشترك على الترتيب.

تتضمن السيطرة المشتركة المشاركة المتفق عليها تعاقديًا للسيطرة ويتم تصنيف الترتيبات الخاضعة للسيطرة المشتركة إما كمشروع مشترك

(يمثل حصة من صافي الأصول وحقوق الملكية المحتسبة) أو عملية مشتركة (تمثل حقوقًا في الأصول والتزامات للمطلوبات ، يتم المحاسبة عنها وفقًا لذلك ).

#IFRS 12

المعيار رقم 12: الإفصاح عن المصالح في الكيانات الأخرى هو

معيار إفصاح موحد يتطلب مجموعة واسعة من الإفصاحات حول مصالح الكيان في الشركات التابعة والترتيبات المشتركة والشركات الزميلة و "الكيانات المهيكلة" غير الموحدة.

المعيار رقم 12: الإفصاح عن المصالح في الكيانات الأخرى هو

معيار إفصاح موحد يتطلب مجموعة واسعة من الإفصاحات حول مصالح الكيان في الشركات التابعة والترتيبات المشتركة والشركات الزميلة و "الكيانات المهيكلة" غير الموحدة.

يتم تقديم الإفصاحات على شكل سلسلة من الأهداف ، مع إرشادات مفصلة حول تحقيق تلك الأهداف.

#IFRS 13

ينطبق المعيار رقم 13 على معايير التقارير المالية الدولية التي تتطلب أو تسمح بقياسات أو إفصاحات للقيمة العادلة وتوفر إطارًا واحدًا للمعايير الدولية للتقارير المالية لقياس القيمة العادلة وتتطلب إفصاحات حول قياس القيمة العادلة.

ينطبق المعيار رقم 13 على معايير التقارير المالية الدولية التي تتطلب أو تسمح بقياسات أو إفصاحات للقيمة العادلة وتوفر إطارًا واحدًا للمعايير الدولية للتقارير المالية لقياس القيمة العادلة وتتطلب إفصاحات حول قياس القيمة العادلة.

يحدد المعيار القيمة العادلة على أساس مفهوم "سعر الخروج" ويستخدم "التسلسل الهرمي للقيمة العادلة" ، والذي ينتج عنه قياس قائم على السوق ، وليس قياسًا خاصًا بالمنشأة.

#IFRS 15

يحدد المعيار رقم 15 كيف ومتى سيعترف مراسل المعايير الدولية بالإيرادات بالإضافة إلى مطالبة هذه الكيانات بتزويد مستخدمي البيانات المالية بإفصاحات أكثر إفادة وذات صلة.

يوفر المعيار نموذجًا فرديًا من خمس خطوات قائم على المبادئ ليتم تطبيقه على جميع العقود مع العملاء.

يحدد المعيار رقم 15 كيف ومتى سيعترف مراسل المعايير الدولية بالإيرادات بالإضافة إلى مطالبة هذه الكيانات بتزويد مستخدمي البيانات المالية بإفصاحات أكثر إفادة وذات صلة.

يوفر المعيار نموذجًا فرديًا من خمس خطوات قائم على المبادئ ليتم تطبيقه على جميع العقود مع العملاء.

#IFRS 16

يحدد المعيار رقم 16 كيفية التعرف على عقود الإيجار وقياسها وعرضها والإفصاح عنها.

يوفر المعيار نموذجًا محاسبيًا واحدًا للمستأجر ، يتطلب من المستأجرين الاعتراف بالموجودات والمطلوبات لجميع عقود الإيجار ما لم تكن مدة الإيجار 12 شهرًا أو أقل

يحدد المعيار رقم 16 كيفية التعرف على عقود الإيجار وقياسها وعرضها والإفصاح عنها.

يوفر المعيار نموذجًا محاسبيًا واحدًا للمستأجر ، يتطلب من المستأجرين الاعتراف بالموجودات والمطلوبات لجميع عقود الإيجار ما لم تكن مدة الإيجار 12 شهرًا أو أقل

أو كان الأصل الأساسي ذو قيمة منخفضة.

يواصل المؤجرون تصنيف عقود الإيجار على أنها تشغيلية أو تمويلية ، مع نهج المعيار الدولي لإعداد التقارير المالية رقم 16 لمحاسبة المؤجر دون تغيير جوهري عن سابقتها .

يواصل المؤجرون تصنيف عقود الإيجار على أنها تشغيلية أو تمويلية ، مع نهج المعيار الدولي لإعداد التقارير المالية رقم 16 لمحاسبة المؤجر دون تغيير جوهري عن سابقتها .

جاري تحميل الاقتراحات...