أولاً: التكاليف بكل أنواعها المباشرة وغير المباشرة لابد أن تدخل في حسبة الربحية للشركة وهذه التكاليف ليست مقصورة على تكلفة الشراء فقط بل حتى التكاليف المرافقة لها كالتأمين أو الشحن أو رسوم وغيرها.

ثانياً: تكلفة الشراء في كثير من الأشياء متقلبة ومتغيرة بين الأشهر،

ثانياً: تكلفة الشراء في كثير من الأشياء متقلبة ومتغيرة بين الأشهر،

ثالثاً: السؤال لماذا لا نستطيع الاعتماد على التكلفة الحقيقة كل شهر بشهره؟ الجواب لعدة أسباب:

1-التكلفة الحقيقة غير معلومة بشكل سريع في كل وقت لأن الشراء يكون دائم على مدار الشهر وليس مرة واحدة

2-احتمالات تغيير السعر للصنف والتكاليف المرتبطة

3-الكميات المستملة والمسترجعة وحسبته

1-التكلفة الحقيقة غير معلومة بشكل سريع في كل وقت لأن الشراء يكون دائم على مدار الشهر وليس مرة واحدة

2-احتمالات تغيير السعر للصنف والتكاليف المرتبطة

3-الكميات المستملة والمسترجعة وحسبته

يتبع:

4-قد لا تصل فواتير المورد في الوقت المحدد

5-التكلفة المتذبذبة شهرياً قد تشتت الإدارة العليا عن الأهداف الاستراتيجية

فلذلك المحاسب يلجأ إلى هذا المبدأ الافتراضي التقديري على تكلفة كل صنف منذ بداية السنة.

4-قد لا تصل فواتير المورد في الوقت المحدد

5-التكلفة المتذبذبة شهرياً قد تشتت الإدارة العليا عن الأهداف الاستراتيجية

فلذلك المحاسب يلجأ إلى هذا المبدأ الافتراضي التقديري على تكلفة كل صنف منذ بداية السنة.

رابعاً: اللجوء للتكلفة الافتراضية Standard يحل هذه النقاط السابقة، لكن تبقى مشكلة اختلاف التكلفة بين الواقع والافتراضي، لذلك يلجأ المحاسب لإنشاء حساب الفروقات حيث تجمع هذه الفروقات شهرياً، وفي كل نهاية سنة أو ربع سنة نعمل على تسوية هذه الفروقات إلى قائمة الدخل إما إيجاباً أوسلباً

من مزايا هذه الطريقة، ثبوتية التكلفة الشهرية، سهولة الحسبة، مرنة من حيث تعديل التكلفة الافتراضية وتغييرها مع الزمن.

أغلب القطاعات تستخدم Standard costing وسأضرب مثال لمطعم شعبيات للتوضيح وللفائدة:

لنأخذ مطعم شعبي يقدم كبسات ومفاطيح (نخليكم تجوعون شوي)،

أغلب القطاعات تستخدم Standard costing وسأضرب مثال لمطعم شعبيات للتوضيح وللفائدة:

لنأخذ مطعم شعبي يقدم كبسات ومفاطيح (نخليكم تجوعون شوي)،

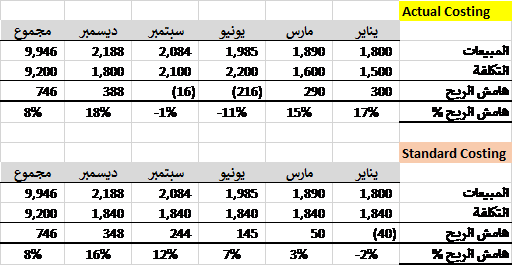

سعر الخروف مثلاً في شهر يناير 1500 ريال لكن في شهريونيو -موسم الصيف- يصل إلى 2200 ريال، هذا تقريباً 47% زيادة

فمعناه المطعم زادت عليه التكاليف بشكل كبير في شهر فقد يكون خسراناً في يونيو وربحاناً في يناير، وهذا لا يعطي أي انطباع للملاك والمستثمرين بربحية الشركة من خسارتها.

فمعناه المطعم زادت عليه التكاليف بشكل كبير في شهر فقد يكون خسراناً في يونيو وربحاناً في يناير، وهذا لا يعطي أي انطباع للملاك والمستثمرين بربحية الشركة من خسارتها.

فلذلك نستخدم هذه الطريقة ونبني تكلفة افتراضية بتحليل التكاليف التاريخية وتوقعات مستقبلية ولنقل أنها المتوسط 1840 ريال فلذلك التكلفة ستكون معتدلة على مدار السنة. في نهاية السنة هامش الربح كمبلغ ونسبة لم يتغير لكنك استطعت أن ترى الربحية بشكل متناسق ومقنع.

لو لاحظنا شهر يونيو المبيعات زادت 5% لكن المطعم خسران بنسبة 11% من المبيعات! أما بالطريقة الافتراضية فتجد أن الربحية أقل من المتوسط السنوي بقليل لكنها رابحة.

هذا الجدول للمقارنة بين الطريقتين، آمل أن يكون ثريداً ماتعاً ونافعاً ويجعلك جائعاً 😊

هذا الجدول للمقارنة بين الطريقتين، آمل أن يكون ثريداً ماتعاً ونافعاً ويجعلك جائعاً 😊

جاري تحميل الاقتراحات...