#تحليل_الخميس

في تحليلنا لهذا الأسبوع نغطي مجموعة د.سليمان الحبيب الطبية ونستعرض التالي:

-تاريخ الشركة وأهم الأحداث

-نموذج العمل وخطط التوسع

-مقارنة مؤشرات الشركة مع مستشفيات محلية وعالمية مدرجة

-الأداء من منذ الطرح

في تحليلنا لهذا الأسبوع نغطي مجموعة د.سليمان الحبيب الطبية ونستعرض التالي:

-تاريخ الشركة وأهم الأحداث

-نموذج العمل وخطط التوسع

-مقارنة مؤشرات الشركة مع مستشفيات محلية وعالمية مدرجة

-الأداء من منذ الطرح

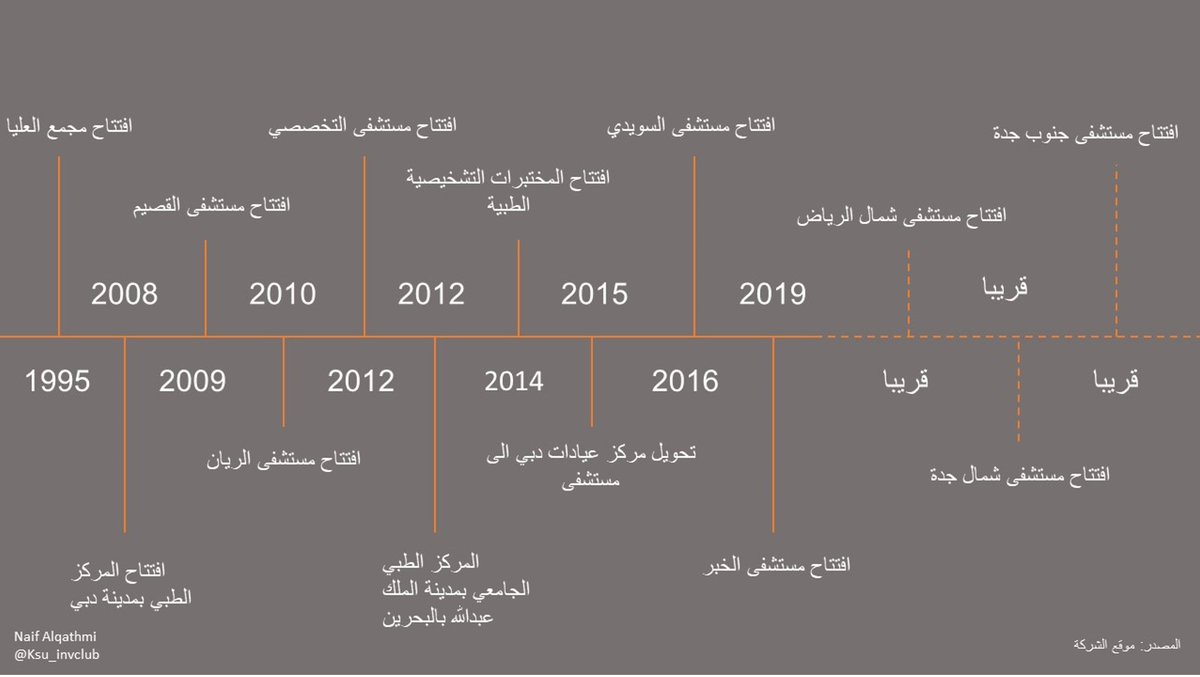

شركة مجمع عيادات الدكتور سليمان الحبيب القابضة هي شركة خدمات صحية يرتكز نشاطها الرئيسي على انشاء وادارة وتشغيل المنشآت الصحية و الصيدليات وبعض الخدمات الأخرى مثل الرعاية المنزلية و المختبرات. تم انشائها بعام 1993 برأس مال 100,000 ريال

في عام 2007 تم تحويلها من مؤسسة فردية الى مؤسسة ذات مسؤولية محدودة وتم رفع راس المال الى 500,000 ريال وبعام 2010 تم تغيير اسم الشركة الى اسمها الحالي مشيرة الى دور الشركة الرئيسي كشركة قابضة تركز على ادارة شركاتها التابعة

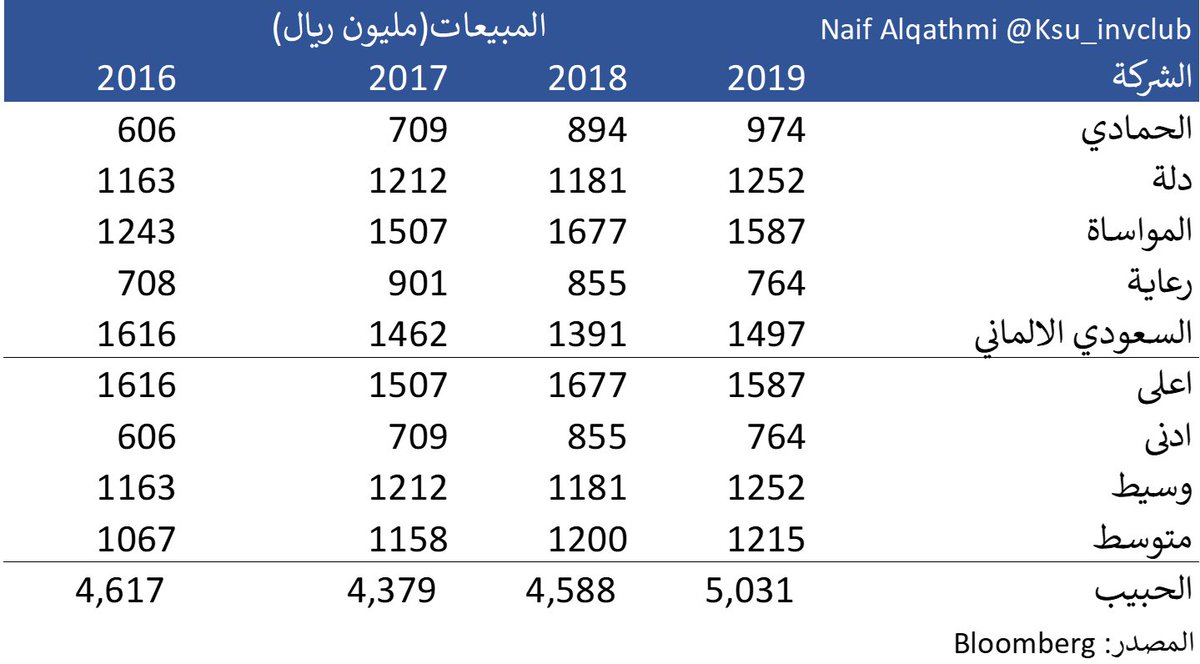

تعد المجموعة اكبر لاعب في القطاع الصحي الخاص كون انها تمتلك حسب نشرة الاصدار 7 منشآت صحية بواقع 1913 سرير كما في نهاية عام 2019، متقدمة على شركة الحمادي أقرب المنافسين بـ535 سرير (1378 سرير)، هذا وتمتلك المجموعة 1371 عيادة خارجية

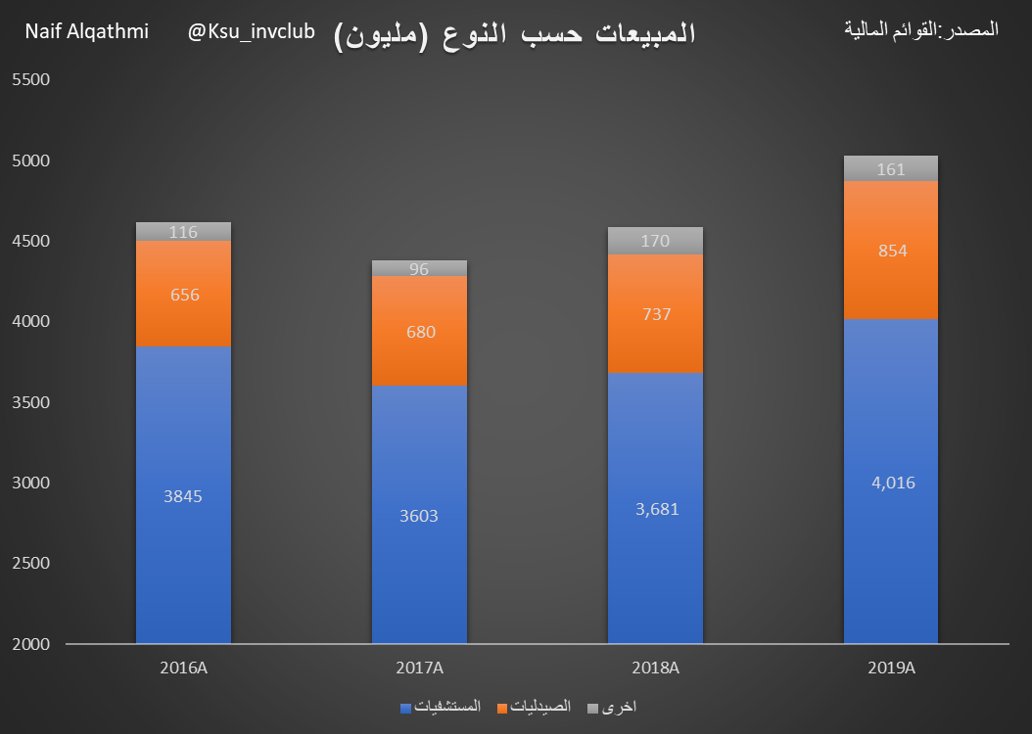

تقسم الايرادات للمجموعة الى 3 اقسام:

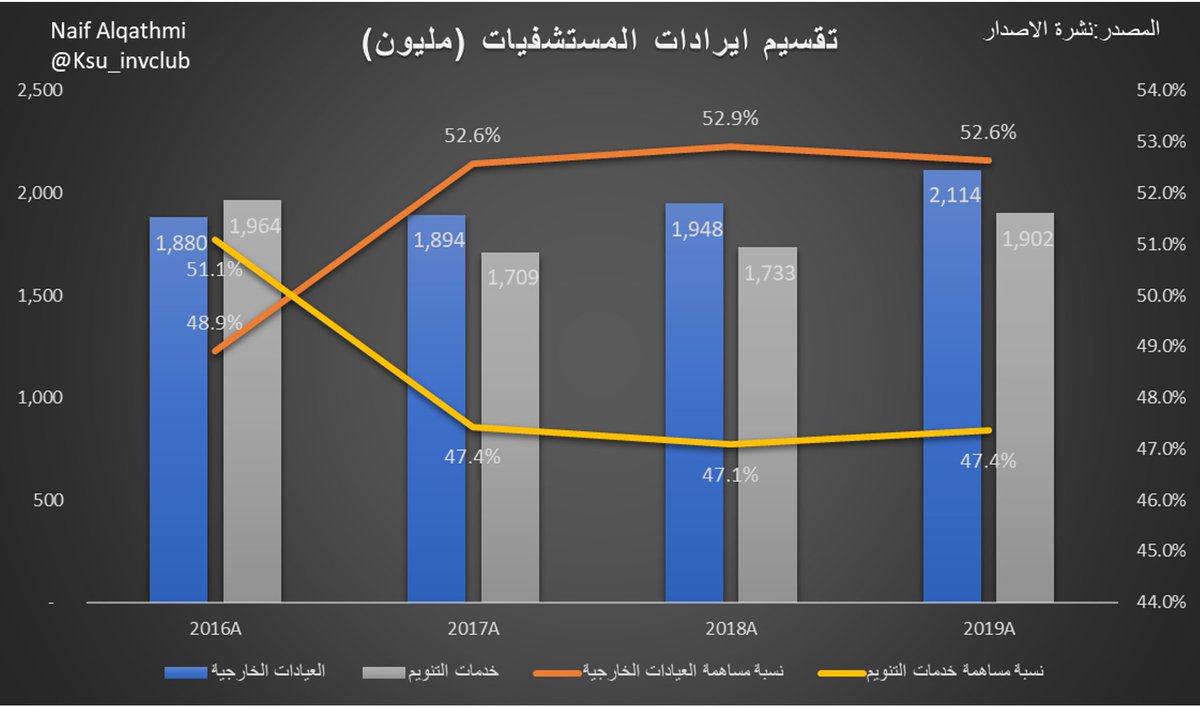

1)ايرادات من المستشفيات والذي بدورة ينقسم الى: أ-مراجعي العيادات الخارجية ب-خدمات التنويم

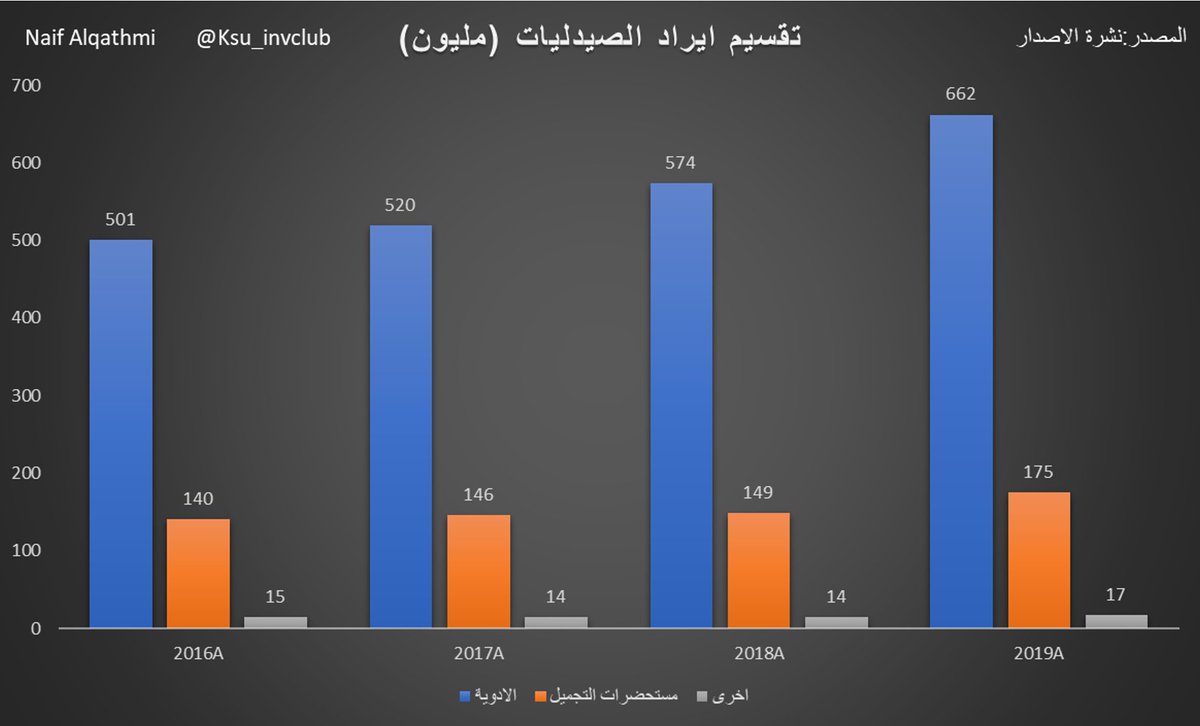

2)ايراد من الصيدليات وينقسم الى: أ-الادوية ب-مستحضرات التجميل ج-منتجات اخرى

3)ايرادات اخرى

1)ايرادات من المستشفيات والذي بدورة ينقسم الى: أ-مراجعي العيادات الخارجية ب-خدمات التنويم

2)ايراد من الصيدليات وينقسم الى: أ-الادوية ب-مستحضرات التجميل ج-منتجات اخرى

3)ايرادات اخرى

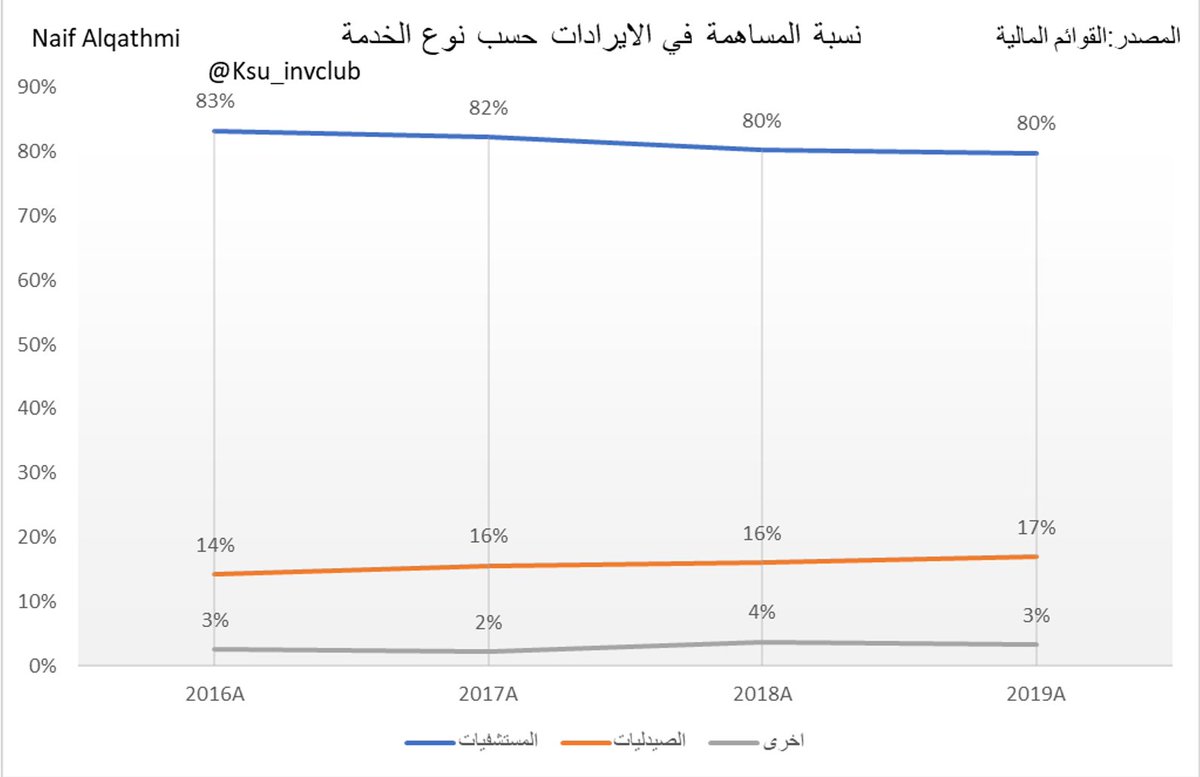

وتشكل ايراد المستشفيات ما مقداره 80% من مجموع الايرادات وينقسم الى 52.6% من العيادات الخارجية و 47.4% من خدمات التنويم و 17% تاتي من الصيدليات وتنقسم الى 77.5% من الادوية و 20.5% من مستحضرات التجميل و2% من المنتجات الاخرى و 3% من الخدمات الاخرى

وتعد المجموعة من الأنشط في التوسعات كونها تملك معدل افتتاح مستشفى جديد كل سنتين منذ عام 2007 و تخطط لافتتاح 3 مستشفيات جديدة شمال جدة، جنوب جدة، وشمال الرياض والتي من شأنها ان تضيف 1180 سرير و815 عيادة، بزيادة تقارب 60% من الطاقة الاستيعابية ليصبح المجموع 3093 سرير و2186 عيادة

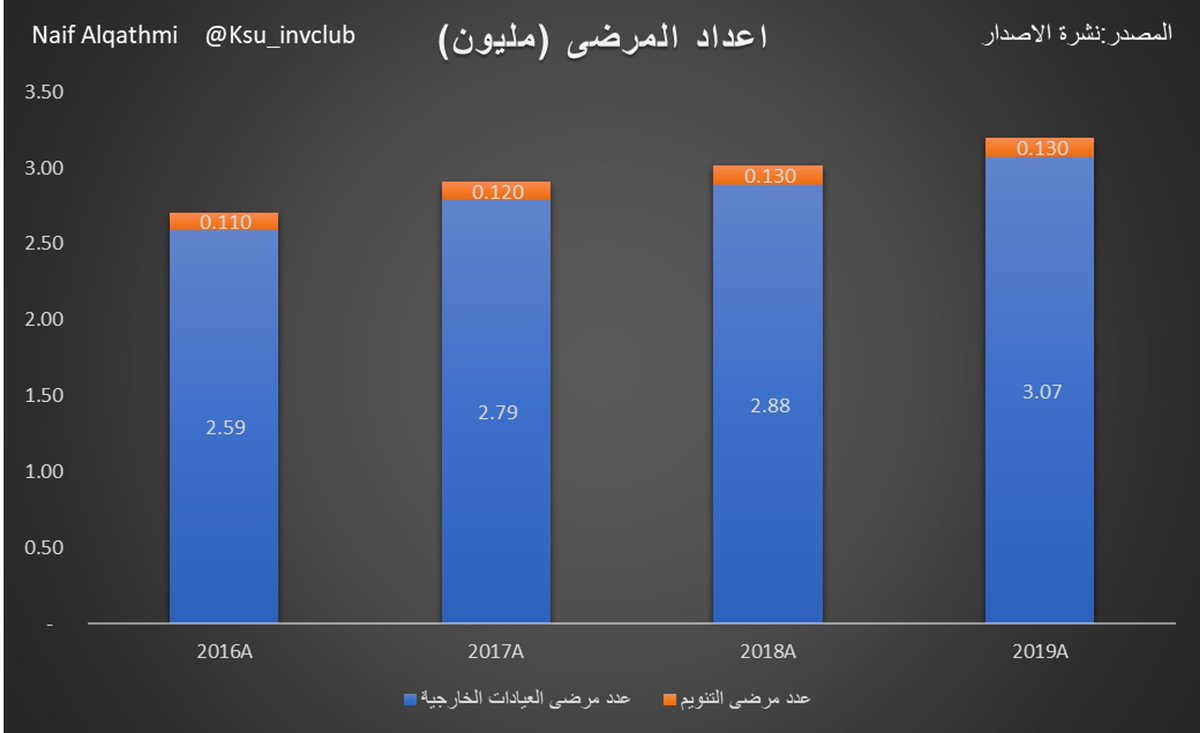

شهدت المجموعة تطورا ملحوظا في كفاءة الاداء حيث انها حققت زيادة في عدد المرضى بمعدل سنوي مركب 5.8% بينما زاد عدد الاطباء بمعدل سنوي مركب مقدارة 1.8% لنفس الفترة منذ عام 2016 الى 2019

بالاضافة لذلك انخفضت الايرادات في عام 2017 بسبب التغير في استراتيجية المجموعة بالتركيز على خدمة العملاء المؤمن لهم والنقديين وتخفيض العمل مع المستشفيات الحكومية (الاحالات) نتيجة لاعادة تسعير و توحيد الاسعار على مستشفيات القطاع الخاص للمرضى المحالين من وزارة الصحة

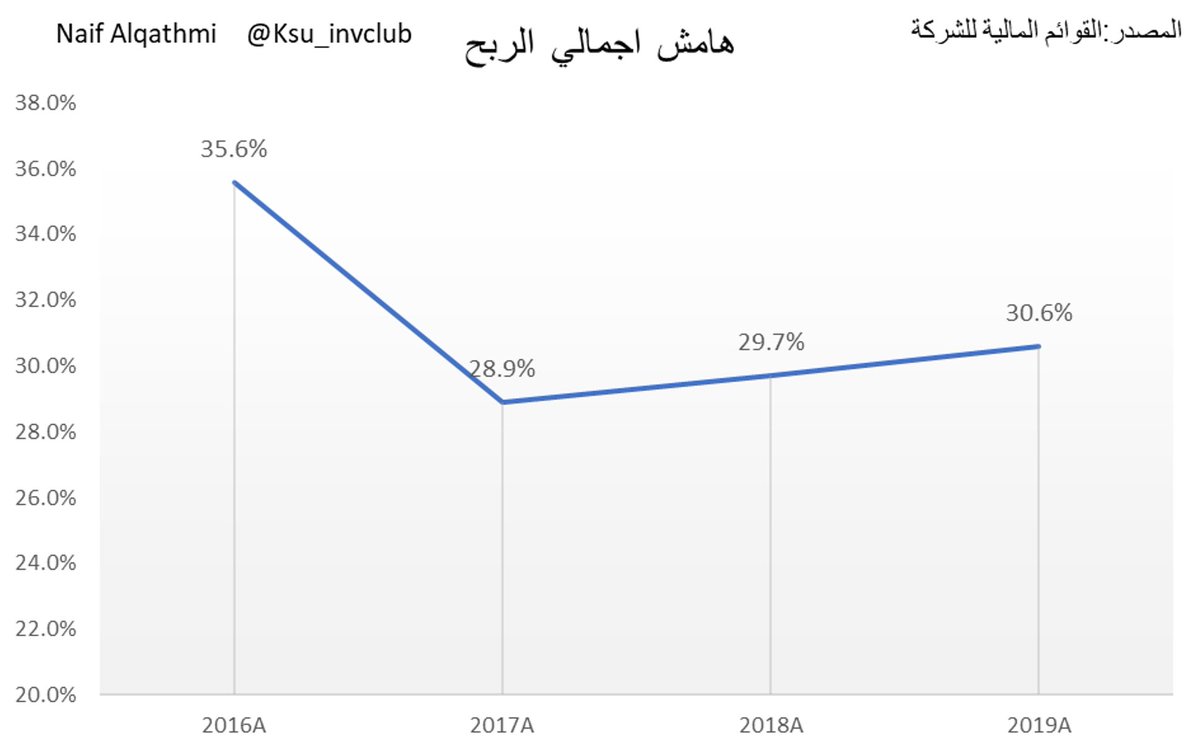

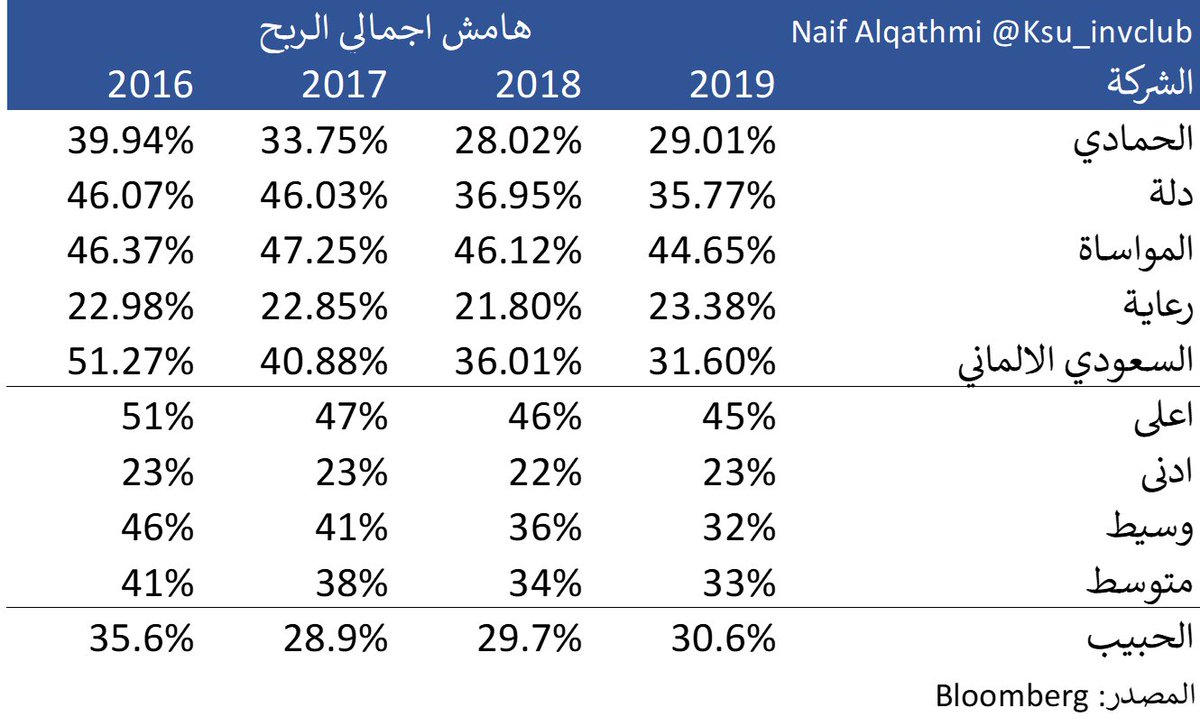

ونتيجة لهذا القرار ارتفعت نسبة مساهمة العملاء المؤمن لهم في الايرادات من52% الى 60% وانخفضت نسبة الايرادات من الجهات الحكومية من 13% الى 4% ونتج عن ذلك انخفاض في هامش اجمالي الربح حيث يعود ذلك الانخفاض بشكل رئيسي الى انخفاض متوسط الايرادات للمريض نتيجة انخفاض عدد المرضى المحالين

فقد كان متوسط الايرادات للمريض في عام 2016 يبلغ 1424 ريال وانخفض بالعام التالي الى 1241 ريال و وصل الى 1254 ريال في 2019 ونتج عن ذلك انخفاض هامش اجمالي الربح من 35.6% بعام 2016 الى 28.9% للعام التالي وارتفع الى 30.6% لعام 2019

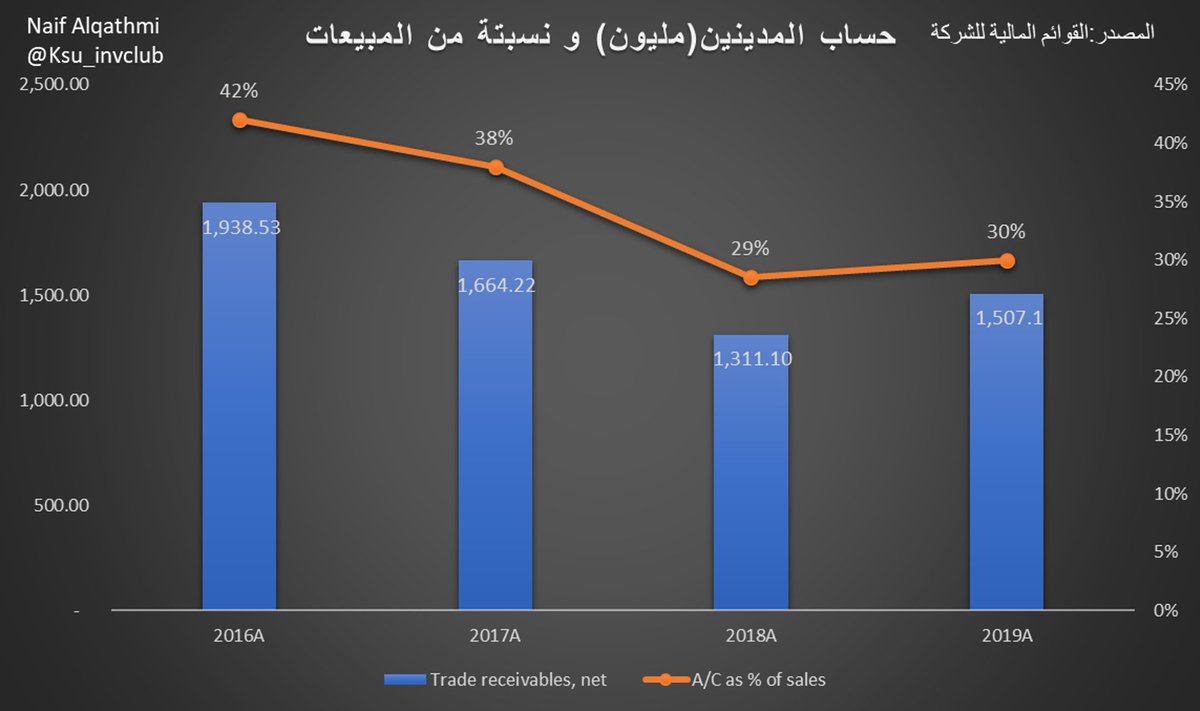

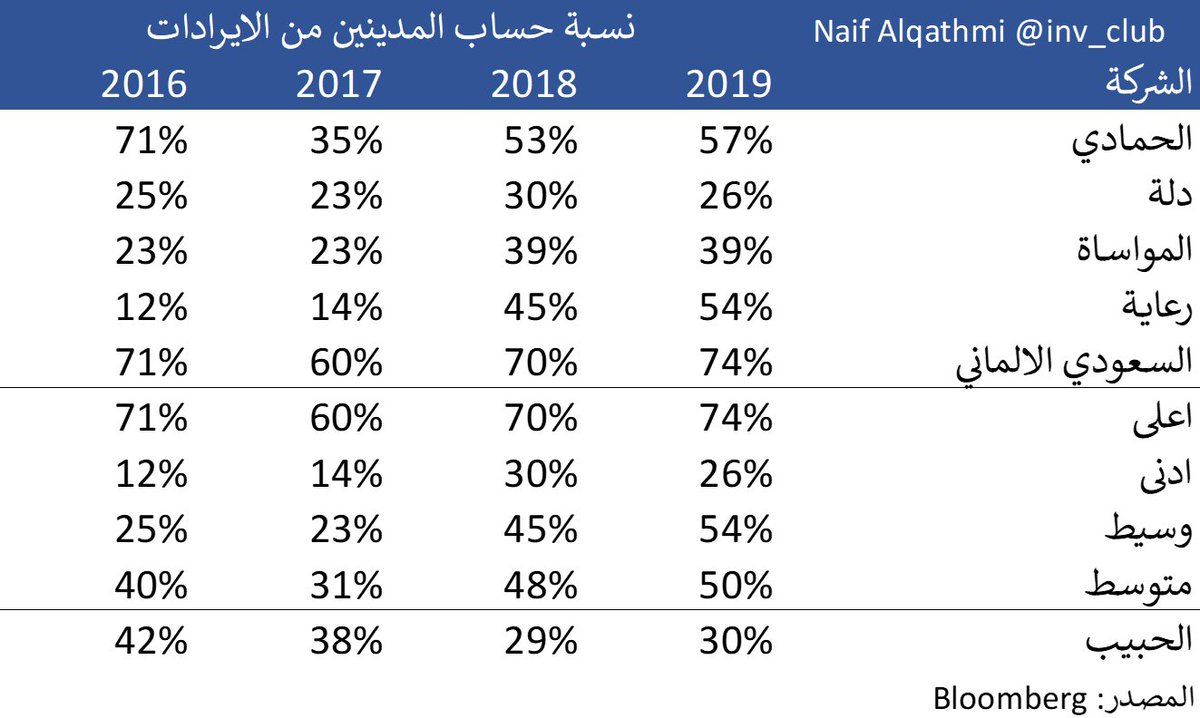

ولكن لابد من ذكر الجانب الايجابي لهذا القرار فقد انخفضت حسابات المدينين من 42% من المبيعات بعام 2016 الى 38% بـ2017 وصلت الى 30% بعام 2019 للتغير الّذي حصل في مزيج العملاء (انخفاض الاحالات من وزارة الصحة وارتفاع حصة حاملين التأمين الطبي والعملاء الّذين يدفعون نقداً)

عند مقارنة المجموعة بمنافسيها فسنجد ان المجموعة تتفوق من ناحية الايرادات بفارق كبير جدا ولكن على الرغم من ذلك فإن هامش اجمالي الربح للمجموعة أقل من متوسط المنافسين

كذلك قرار خفض الاعتماد على الاحالات من وزارة الصحة أدى الى تفوقهم بشكل ملحوظ في نسبة حساب المدينين الى الايرادات مما يشير انهم يمتلكون قدرة التحصيل بشكل اسرع

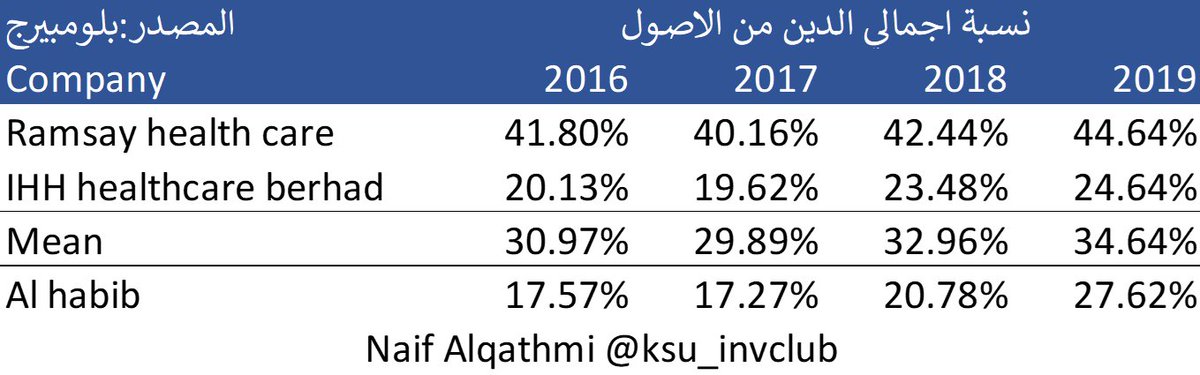

وللحصول عن فكرة عن مدى كفاءة التشغيل قمنا بالمقارنة بمجموعتين عالمية في مجال تقديم الرعاية الصحية هما IHH وRAMSAY والتي تقدر قيمتهم السوقية بحوالي 41.5 و39.6 مليار ريال على التوالي مقارنة بالحبيب الذي يملك قيمة سوقية تقارب 30.7 مليار ريال

مجموعة IHH HEALTHCARE BERHAD هي من اكبر مزودي الخدمات الصحية في ماليزيا وسينغافور وتركيا والهند ولها توسع في انحاء اسياء واوروبا الشرقية حيث انهم يملكون 77 مستشفى موزعة على 10دول بطاقة استيعابية تزيد عن 15الف سرير وباكثر من 55 الف موظف

كذلك RAMSAY HEALTH CARE هي مجموعة رعاية صحية عالمية تم انشائها في عام 1964 باستراليا تملك 480 مرفق صحي في 11 دولة (منها استراليا، فرنسا، المملكة المتحدة، السويد، ومجموعة من الدول الأخرى)) ويعمل بها اكثر من 77 ألف موظف و تعالج سنويا مايقارب 8.5 مليون شخص

وبمقارنة الحبيب مع المجموعتين من حيث الايرادات والارباح فسنجد انهما يمتلكان ايرادات وارباح اكبر ولكن مجموعة الحبيب تتمتع بكفاءة تشغيل افضل وبفارق ملحوظ كون انها في عام 2019 استطاعت تحقيق هامش صافي ربح للمساهمين 17.30% مقارنة بالمجموعتين الاخرى فقد حققا متوسط 3.86%

مقارنة بالعائد على حقوق الملكية فتحل مجموعة الحبيب ثانيا بعد مجموعة RAMSAY والتي استطاعة تحقيق عائد 24.23% لعام 2019 ويعود السبب في ارتفاع العائد كون انها تملك نسبة ديون الى الاصول مرتفعة 44.46% بينما استطاعة مجموعة الحبيب تحقيق عائد 19.96% و بمعدل دين اقل بلغ 27.62%

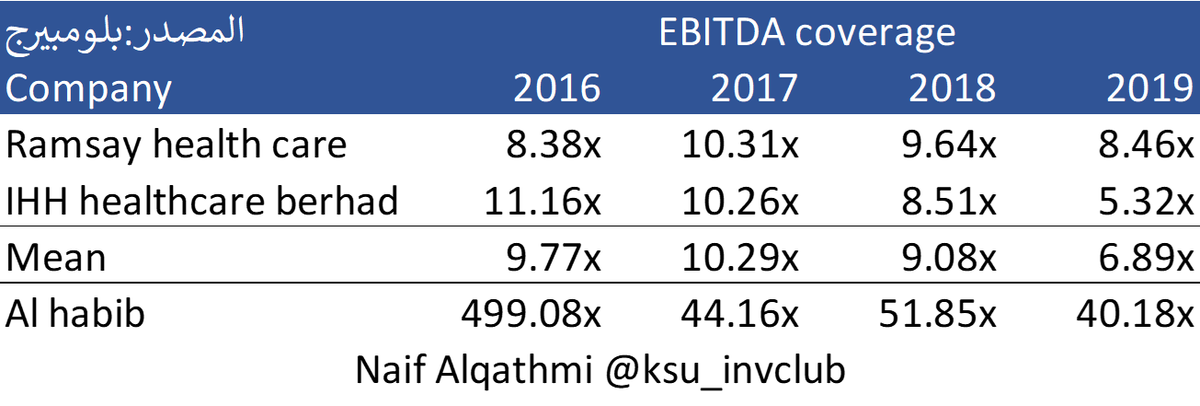

وتمتاز مجموعة الحبيب ايضا بمعدل تغطية مصاريف الفوائد (EBITDA/Interest expense) افضل بكثير حيث انها تملك قدرة تغطية تصل الى 40 مرة لعام 2019 بينما تملك مجموعتي RAMSAY وIHH قدرة تغطية تقارب 8.5 و 5.3 مرة لكل منهم على التوالي لذات الفترة

قد يعود سبب قدرة الحبيب على تحقيق معدل تغطية فوائد افضل كون أن لديها مستوى رفع مالي أقل وانها تتحصل على قروض منخفضة التكلفة أو حسنة من وزارة المالية لتمويل المشاريع تصل مثلا الى 200 مليون ريال لبناء المستشفيات كما تحصلت عليه المجموعة عند بناء مستشفى الخبر و السويدي سابقا

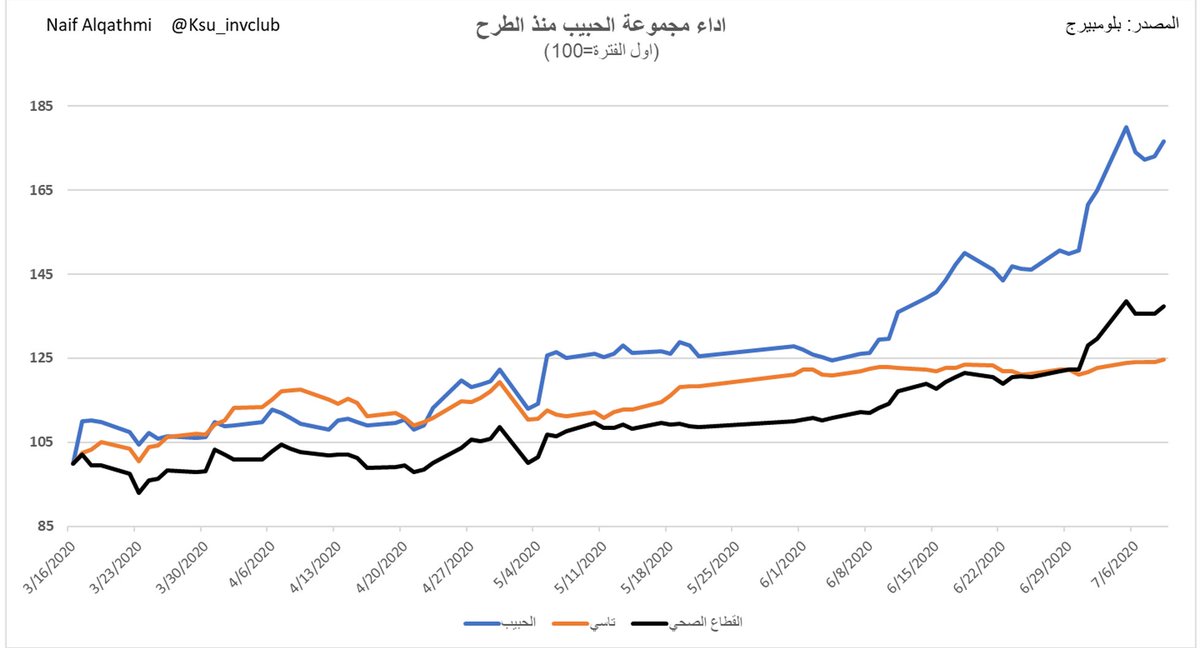

في الختام، تم طرح 52.5 مليون سهم من اسهم المجموعة بسعر 50 ريال للسهم وبتقييم للشركة 17.5 مليار وشهدت ارتفاع بما يزيد عن 70% منذ الطرح

للمقارنة، القطاع الصحي ككل حقق ارتفاع يقارب 35% و السوق بـ25% خلال الفترة نفسها. ووصلت القيمة السوقية للشركة اليوم الى مايقارب ال30.7 مليار ريال

للمقارنة، القطاع الصحي ككل حقق ارتفاع يقارب 35% و السوق بـ25% خلال الفترة نفسها. ووصلت القيمة السوقية للشركة اليوم الى مايقارب ال30.7 مليار ريال

المصادر:

cma.org.sa

#chart_tab3" target="_blank" rel="noopener" onclick="event.stopPropagation()">tadawul.com.sa

argaam.com

bba.bloomberg.net

cma.org.sa

#chart_tab3" target="_blank" rel="noopener" onclick="event.stopPropagation()">tadawul.com.sa

argaam.com

bba.bloomberg.net

شاكرين لكم على القراءة ونراكم الأسبوع المقبل مع شركة جديدة بإذن الله

أعد هذا التحليل عضو النادي نايف القثمي

@NAlqathmi

أعد هذا التحليل عضو النادي نايف القثمي

@NAlqathmi

جاري تحميل الاقتراحات...