#تحليل_الخميس

في تحليلنا لهذا الأسبوع نغطي شركة المواساة للخدمات الطبية ويشمل التالي:

-تاريخ الشركة وأبرز الأحداث

-نموذج العمل والنمو المستمر

-البيئة التنافسية من الحكومة والقطاع الخاص

-مقارنة مع شركات الرعاية الصحية الأخرى

في تحليلنا لهذا الأسبوع نغطي شركة المواساة للخدمات الطبية ويشمل التالي:

-تاريخ الشركة وأبرز الأحداث

-نموذج العمل والنمو المستمر

-البيئة التنافسية من الحكومة والقطاع الخاص

-مقارنة مع شركات الرعاية الصحية الأخرى

تأسست شركة المواساة في 1974 وتقدم خدمات الرعاية الصحية عن طريق مستشفياتها المنتشرة في انحاء المملكة.

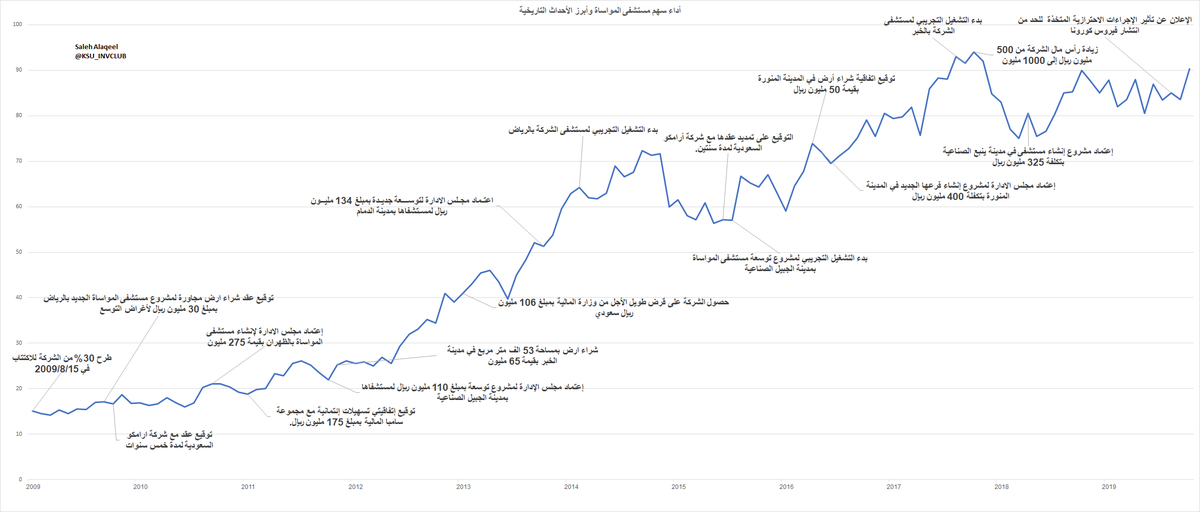

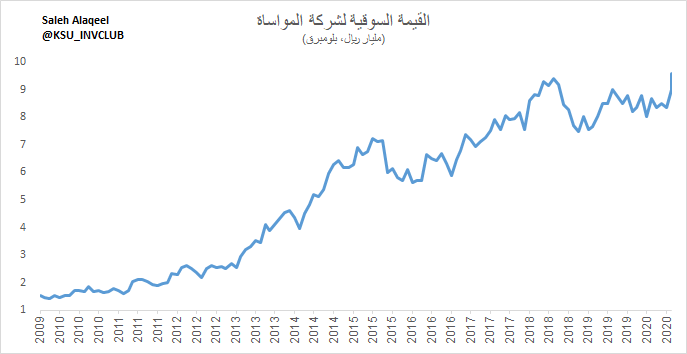

منذ التأسيس وحتى الآن مرت الشركة بفترة نمو وتوسع قوي. تجدون أبرز المحطات منذ الطرح في الرسم التالي 👇

منذ التأسيس وحتى الآن مرت الشركة بفترة نمو وتوسع قوي. تجدون أبرز المحطات منذ الطرح في الرسم التالي 👇

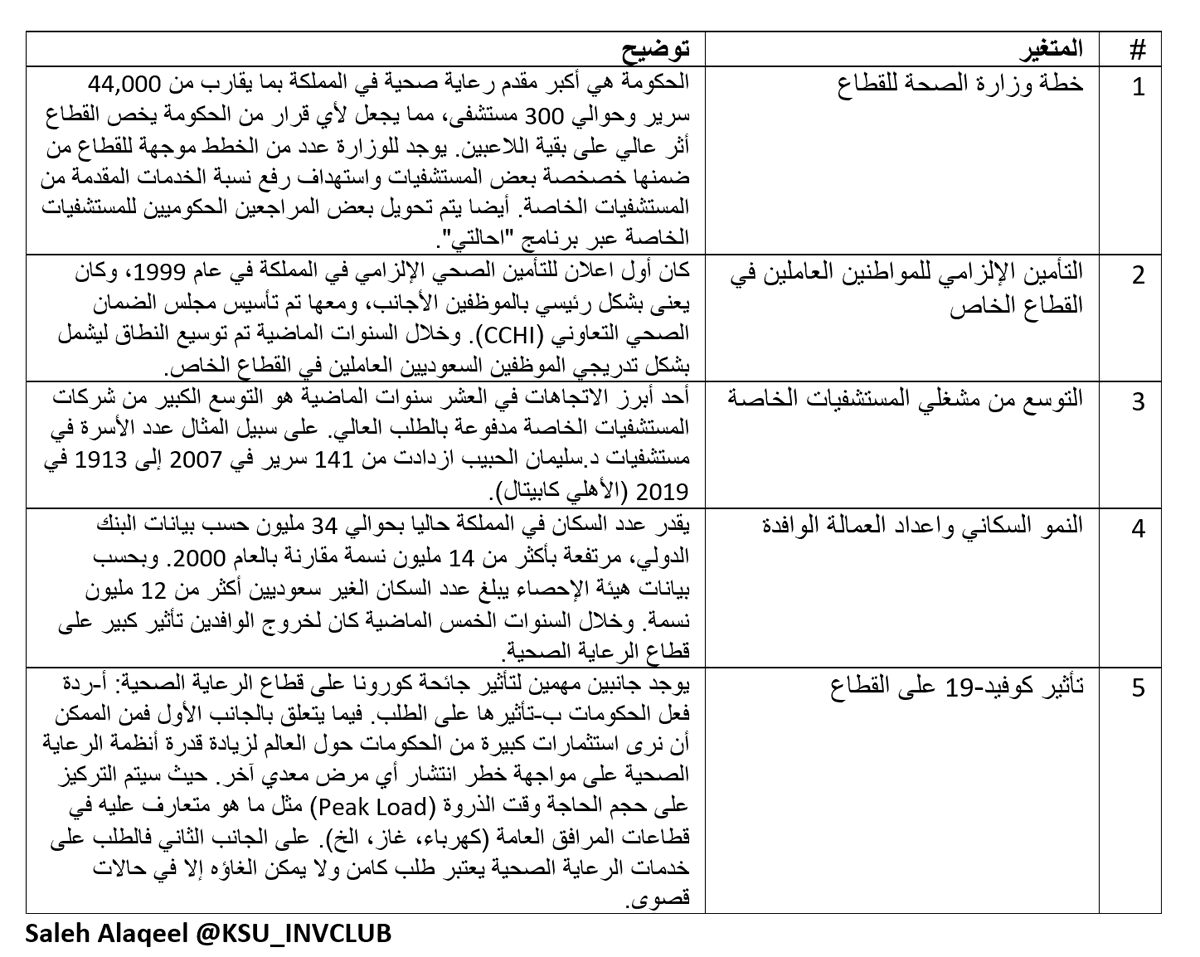

ويوجد عدة اتجاهات مهمة تشكل قطاع الرعاية الصحية حاليا بالمملكة:

1-خطة وزارة الصحة للقطاع

2-التأمين الإلزامي للمواطنين العاملين في القطاع الخاص

3-التوسع من مشغلي المستشفيات

4-النمو السكاني واعداد العمالة الوافدة

5-تأثير كوفيد-19 على القطاع

1-خطة وزارة الصحة للقطاع

2-التأمين الإلزامي للمواطنين العاملين في القطاع الخاص

3-التوسع من مشغلي المستشفيات

4-النمو السكاني واعداد العمالة الوافدة

5-تأثير كوفيد-19 على القطاع

يتميز القطاع بشكل رئيسي أنه قطاع دفاعي لحد كبير. فمن بحاجة للعلاج يستطيع تأخيره ولكن لا يستطيع الغاءه بغض النظر عن الوضع الاقتصادي. مع ذلك فهو ليس في معزل تام عن التغيرات الاقتصادية خصوصا بالمملكة، كون شريحة كبير من السكان هم من العمالة الوافدة وتتأثر الأعداد بالنمو الاقتصادي

تنقسم ايرادات المستشفيات إلى ثلاثة اقسام:

-خدمات التنويم (In-patient)

ويقصد بها الخدمات الّتي تقدم للمرضى لفترة أطول يوم

-خدمات العيادة الخارجية (Out-patient)

وهي الخدمات الّتي تقدم من دون اقامة المراجع لأكثر من يوم

-الصيدلية (Pharmaceuticals)

وتشمل مبيعات الأدوية بشكل عام

-خدمات التنويم (In-patient)

ويقصد بها الخدمات الّتي تقدم للمرضى لفترة أطول يوم

-خدمات العيادة الخارجية (Out-patient)

وهي الخدمات الّتي تقدم من دون اقامة المراجع لأكثر من يوم

-الصيدلية (Pharmaceuticals)

وتشمل مبيعات الأدوية بشكل عام

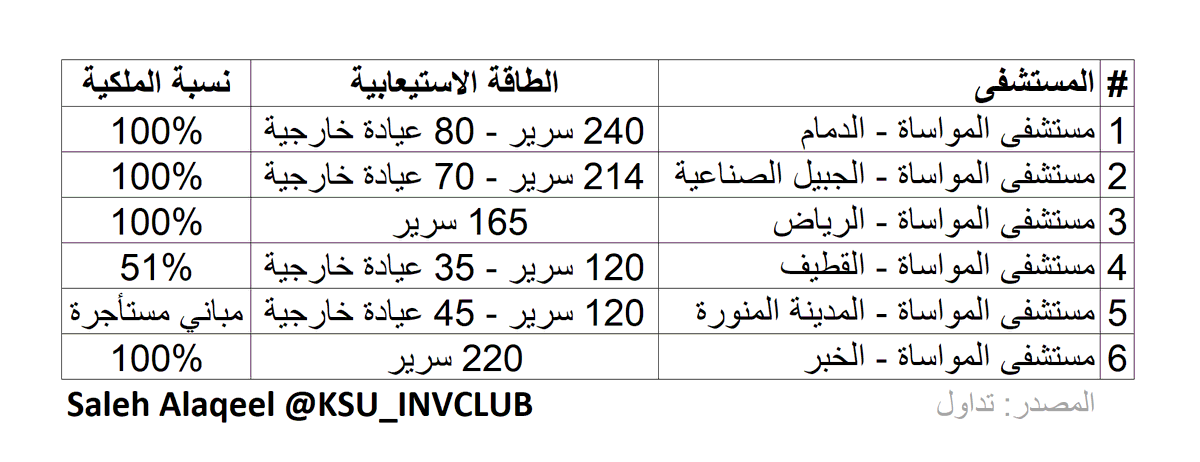

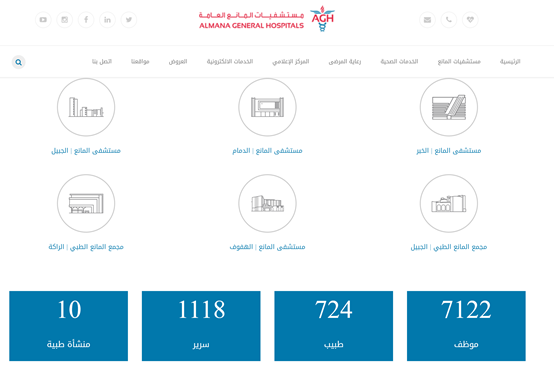

بالنظر إلى شركة المواساة فلديها 6 مستشفيات في كل من الدمام، الجبيل، الرياض، القطيف، المدينة والخبر.

تفاصيلها والطاقة الاستيعابية لكل منها في الجدول التالي

تفاصيلها والطاقة الاستيعابية لكل منها في الجدول التالي

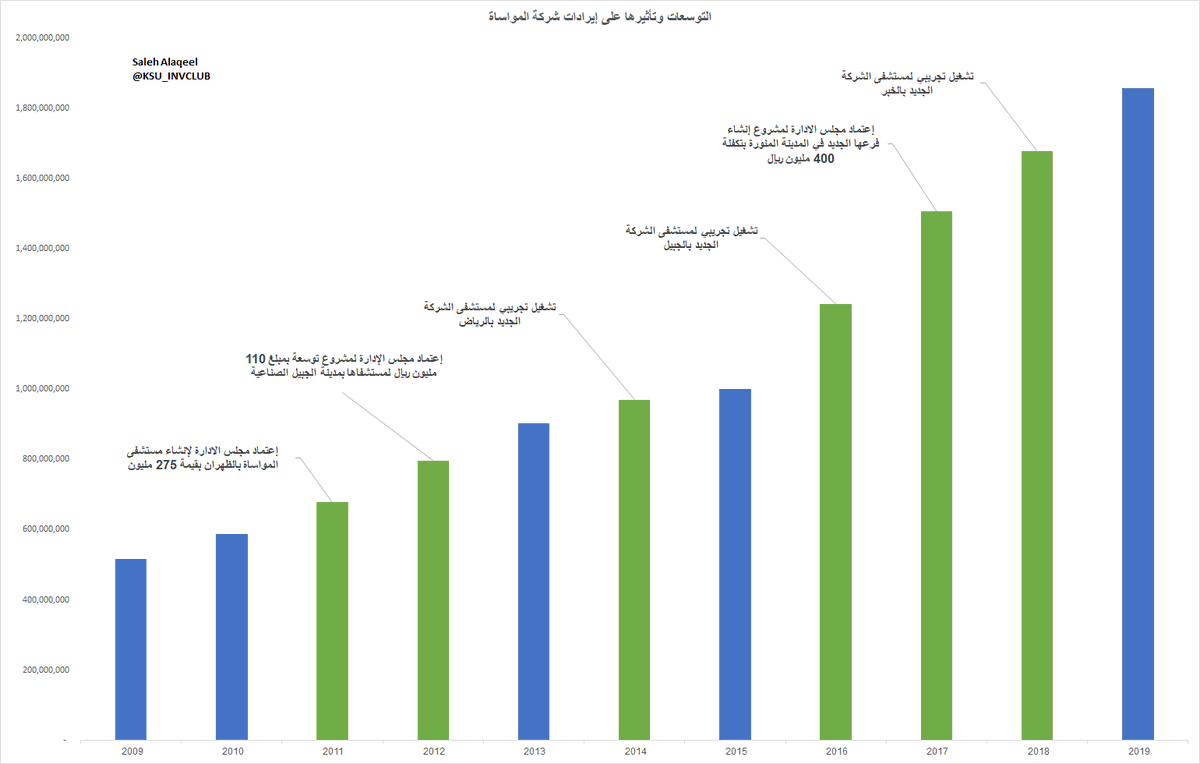

تاريخيا (آخر 10 سنوات) كانت الشركة تقوم بتوسع رئيسي كل فترة 1.5-2 سنة تقريبا

لدى الشركة ثلاثة طرق لنمو الايرادات: بناء مستشفى جديد (الأكثر تكلفة)، توسعة مسشفى قائم، أو زيادة معدلات التشغيل في المستشفيات الحالية. وفي الصورة التالية المشاريع المهمة للشركة وتأثيرها على الايرادات

لدى الشركة ثلاثة طرق لنمو الايرادات: بناء مستشفى جديد (الأكثر تكلفة)، توسعة مسشفى قائم، أو زيادة معدلات التشغيل في المستشفيات الحالية. وفي الصورة التالية المشاريع المهمة للشركة وتأثيرها على الايرادات

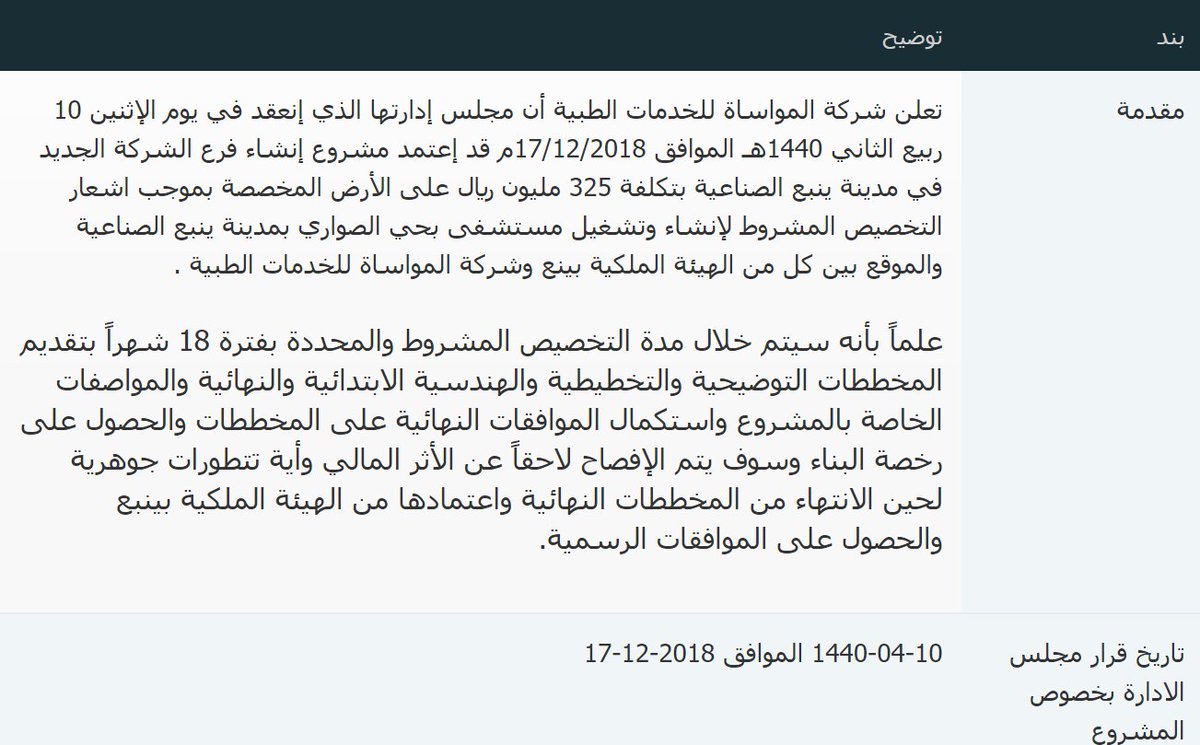

وقد أعلنت الشركة قبل فترة (ديسمبر-2018) نيتها لبناء مستشفى جديد في ينبع الصناعية بتكلفة اجمالية مقدرة 325 مليون.

وبحسب الاعلانات السابقة فالمدة اللازمة لاستكمال البناء من فترة الإعلان الأولي تقارب 4 سنوات (18 شهر لاستخراج الرخص والمخططات والتصاريح و34 شهر للبناء)

وبحسب الاعلانات السابقة فالمدة اللازمة لاستكمال البناء من فترة الإعلان الأولي تقارب 4 سنوات (18 شهر لاستخراج الرخص والمخططات والتصاريح و34 شهر للبناء)

بالإضافة لذلك، غالبا يتم تمويل التوسعات بمزيج من ثلاثة مصادر: قروض من وزارة المالية، قروض من البنوك، والتدفقات النقدية للشركة

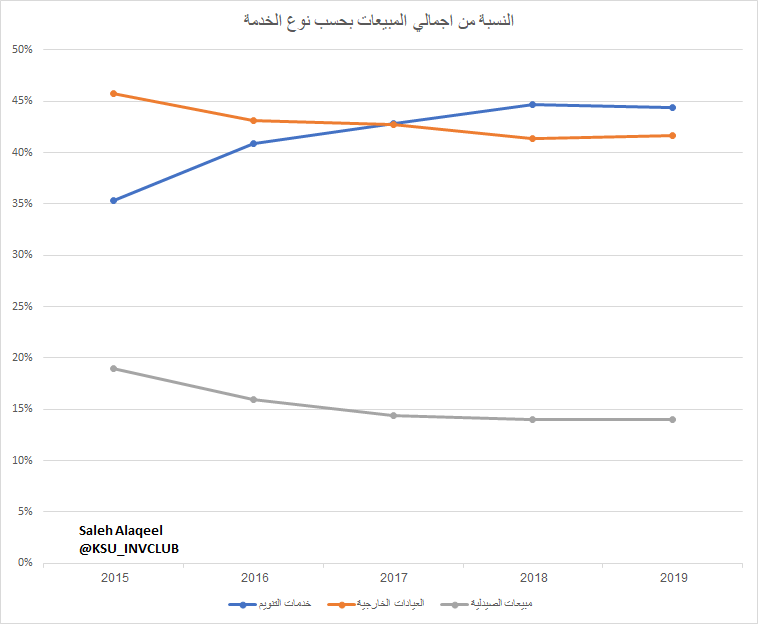

شهدت الايرادات من خدمات التنويم (In-patient) لدى الشركة ارتفاع كبير كنسبة من الاجمالي، حيث زادت من 35% من اجمالي الايرادات في 2015 إلى 44% في 2019. يأتي بعدها خدمات العيادة الخارجية مشكّلة 42% والصيدليات ب14%. التطور التاريخي في الرسم التالي

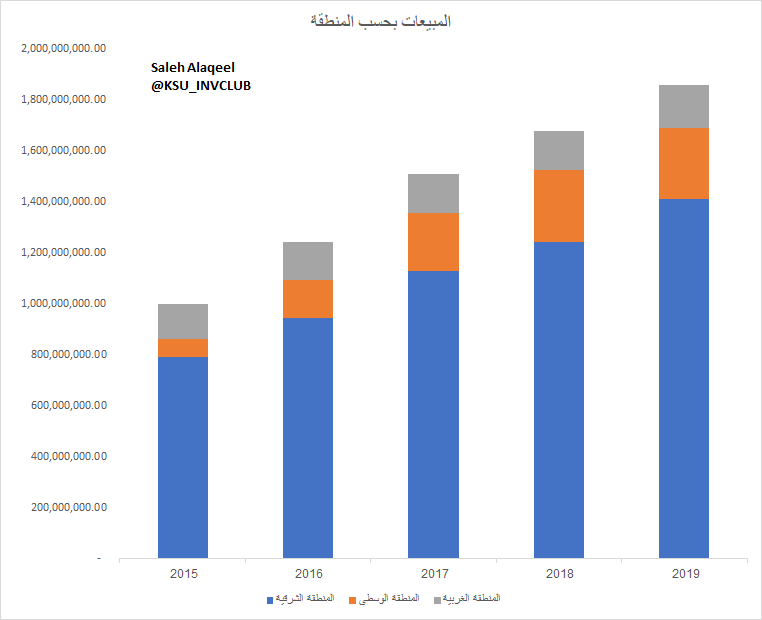

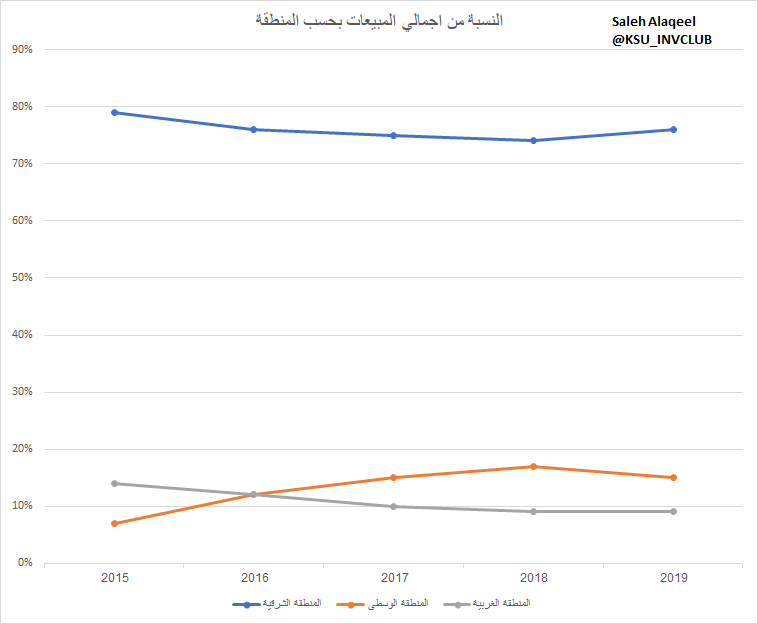

أما بالنسبة للتوزيع الجغرافي للايرادات فالمستحوذ التاريخي الأكبر كان للمنطقة الشرقية بحصة تقارب 76%، ولكن هناك نمو متسارع في حصة المنطقة الوسطى حيث ارتفعت من 7% في 2015 إلى 15% في 2019. وتشكل المنطقة الغربية 9% بانخفاض مستمر عن حصتها خلال السنوات الماضية (14% في 2015)

فيما يتعلق بالبيئة التنافسية فالشركة تشهد منافسة عالية ودخول لاعبين جدد في اسواقها الرئيسية خصوصاً بالمنطقة الشرقية، حيث تم افتتاح مستشفى مجموعة الحبيب بالخبر مؤخراً (2019) وبسعة استيعابية ضخمة 500 سرير و 300 عيادة

كذلك يوجد عدد من اللاعبين الآخرين من مختلف الاحجام ومن القطاع الحكومي والخاص بالمنطقة الشرقية (مستشفيات المانع، مسشتفى الملك فهد التخصصي، بروكير الرعاية، الخ) كما هو موضح في الصور. قد يكون أيضا هذا أحد اسباب توسع الشركة في مناطق ذات تنافسية أقل مثل المدينة المنورة والجبيل وينبع

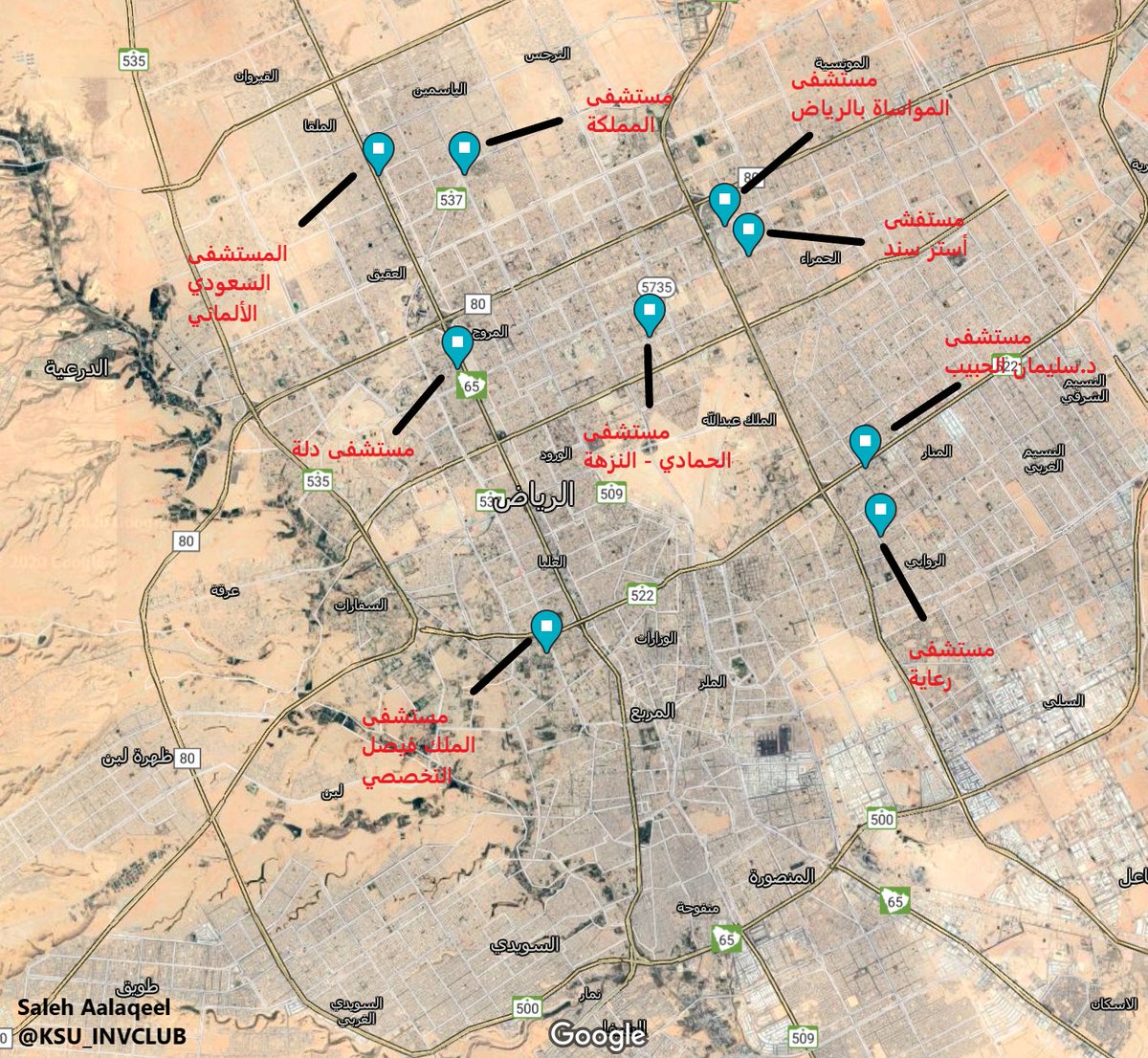

الأمر نفسه ينطبق أيضا على سوق المنطقة الوسطى، فيوجد العديد من اللاعبين الكبار تابعين للقطاع الحكومي والخاص (الحمادي، المملكة، الملك فيصل التخصصي، مدينة الملك فهد، الخ) وأيضا مشاريع توسع كبيرة قادمة مثل مستشفى مجموعة الحبيب في شمال الرياض بـ 500 سرير و 300 عيادة (حسب نشرة الاصدار)

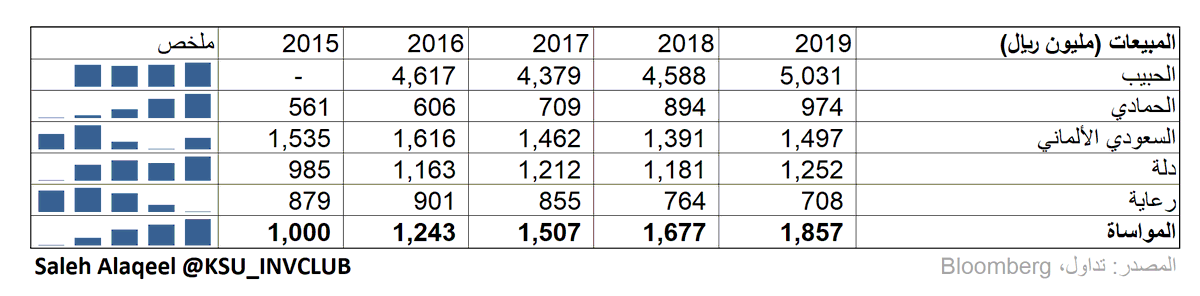

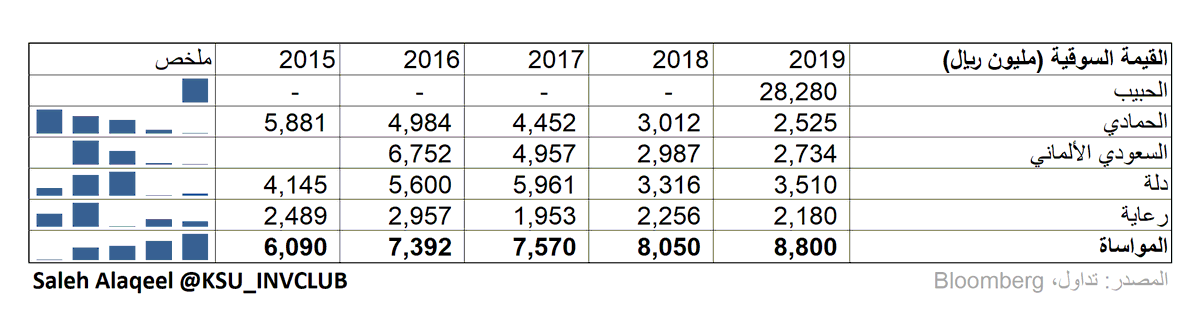

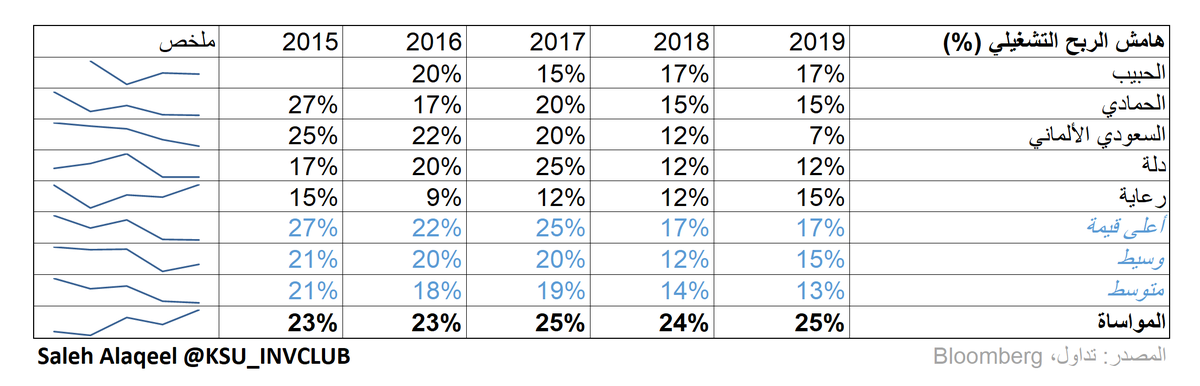

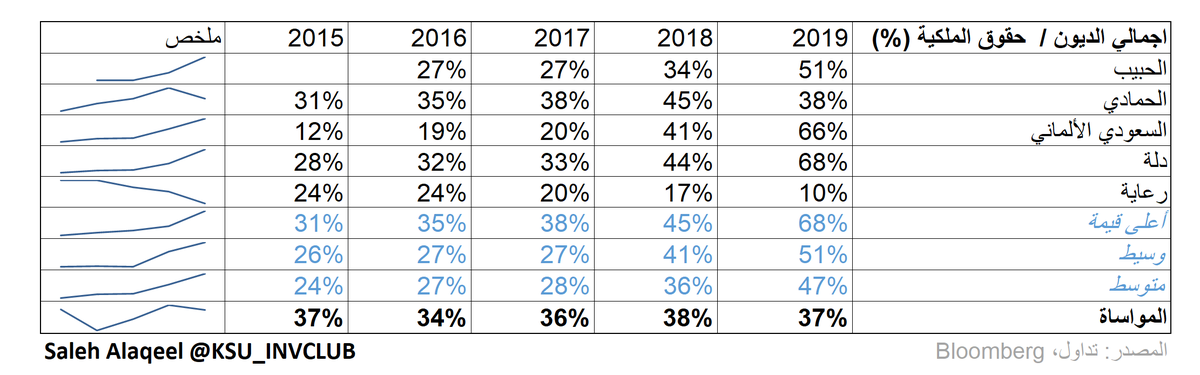

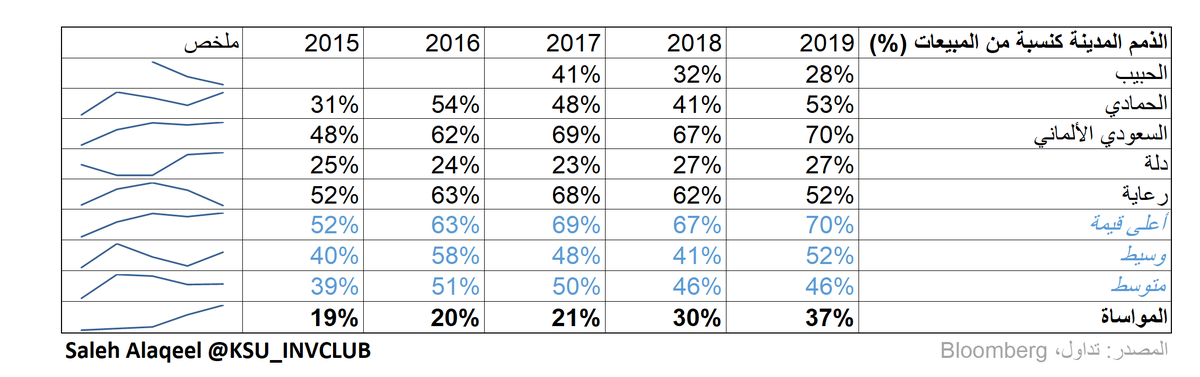

عند مقارنة المؤشرات التشغيلية والمالية للشركة مع بقية شركات الرعاية الصحية المدرجة، نجد تفوق كبير للمواساة من عدة نواحي

على جانب المبيعات، فهي شركة الرعاية الصحية الوحيدة الّتي استطاعت تحقيق نمو في الايرادات كل سنة لفترة آخر خمس سنوات، وقد كافئ السوق هذا النمو بارتفاع حوالي 3 مليار في القيمة السوقية، في فترة فقدت شركات القطاع 30-50% من قيمتها

وعلى الرغم من النمو القوي في المبيعات، استطاعت الشركة المحافظة على هوامشها التشغيلية وزيادتها.

في نفس الفترة، انخفض متوسط الهامش التشغيلي بشكل كبير للقطاع (باستثناء المواساة) من 21% في 2015 إلى 13% في 2019

في نفس الفترة، انخفض متوسط الهامش التشغيلي بشكل كبير للقطاع (باستثناء المواساة) من 21% في 2015 إلى 13% في 2019

كذلك أحد المؤشرات الّتي يستدل بها على توسع اللاعبين في القطاع هو الارتفاع السريع في نسب الرفع المالي.

باستثناء شركة رعاية، تضاعفت نسبة الدين إلى حقوق الملكية لدى جميع الشركات بحوالي الضعف، بينما حافظت المواساة على معدل قريب من 0.35 خلال الفترة

باستثناء شركة رعاية، تضاعفت نسبة الدين إلى حقوق الملكية لدى جميع الشركات بحوالي الضعف، بينما حافظت المواساة على معدل قريب من 0.35 خلال الفترة

أيضا أحد المتغيرات الجديدة للشركة هو ارتفاع نسبة الذمم المدينة للمبيعات. وهذا قد يعني أحد أمرين: ارتفاع المبيعات لحملة التأمين / الإحالات من الحكومة، أو تغير شروط عقودهم مع العملاء الكبار لهم مثل أرامكو وسابك ومثيلاتها، لكنها ما زالت في مستويات قريبة من المتوسط التاريخي للقطاع

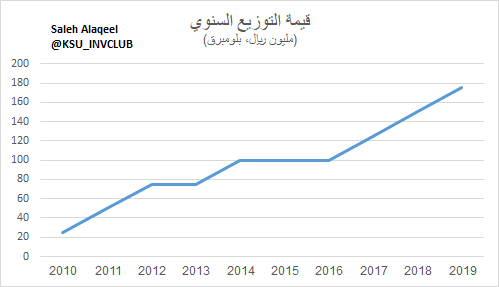

في الختام، تعد المواساة أحد الشركات القليلة في السوق السعودي الّتي استطاعت خلق قيمة لمساهميها ولفترة طويلة، حيث تم طرح الشركة في 2009 بتقييم 1.1 مليار والآن تقارب قيمة الشركة 10 مليار ريال، وقامت بتوزيع أرباح وزيادة المبالغ الموزعة كل سنة تقريباً

شاكرين لكم على القراءة ونراكم الأسبوع المقبل مع شركة جديدة بإذن الله

أعد هذا التحليل عضو النادي صالح العقيل

@Saleh_alaqeel1

أعد هذا التحليل عضو النادي صالح العقيل

@Saleh_alaqeel1

جاري تحميل الاقتراحات...