التأمينات / الإستبدال

في سلسلة التغريدات القادمة سأستعرض بشكل مُبسّط وموضوعي مفهوم "الإستبدال" الذي أخذ حيز من مناقشات الشارع الإقتصادي ومجلس الأمة بين مؤيد ومعارض،

يجب أن ندرك أولاً ان الإستبدال الذي طبق في سنة ١٩٧٨، هو مشروع تكافلي مجتمعي وليس "قرض" كما هي الفكرة الشائعة،

١

في سلسلة التغريدات القادمة سأستعرض بشكل مُبسّط وموضوعي مفهوم "الإستبدال" الذي أخذ حيز من مناقشات الشارع الإقتصادي ومجلس الأمة بين مؤيد ومعارض،

يجب أن ندرك أولاً ان الإستبدال الذي طبق في سنة ١٩٧٨، هو مشروع تكافلي مجتمعي وليس "قرض" كما هي الفكرة الشائعة،

١

وهدفه الأساسي التسهيل على المواطنين المؤمن عليهم، حيث لم تكن قروض البنك في تلك الفترة سهلة كحالنا الآن،

والى اليوم فالمتقاعدين يصعب عليهم الإقتراض من البنوك لأحكام السن،

فمنذ نشأت التأمينات على يد رجال دولة أفاضل في ١٩٧٦،سمح المُشرع بإستبدال جزء من الراتب لحد سن معين(٦٠ سنة)

٢

والى اليوم فالمتقاعدين يصعب عليهم الإقتراض من البنوك لأحكام السن،

فمنذ نشأت التأمينات على يد رجال دولة أفاضل في ١٩٧٦،سمح المُشرع بإستبدال جزء من الراتب لحد سن معين(٦٠ سنة)

٢

لماذا هناك فوائد للإستبدال؟

دخول التأمينات الاجتماعية كضامن لقروض المتقاعدين قد يرفع من درجة المخاطر على صناديق التأمينات في حال تعثر المقترضين،

لذلك، هنالك كُلفة للمال في الإستبدال الذي تُقرضه المؤسسة يُقدر ب ٦.١٢٥٪،

٣

#التأمينات_الاجتماعية

#الاستبدال

#براك_الشيتان

دخول التأمينات الاجتماعية كضامن لقروض المتقاعدين قد يرفع من درجة المخاطر على صناديق التأمينات في حال تعثر المقترضين،

لذلك، هنالك كُلفة للمال في الإستبدال الذي تُقرضه المؤسسة يُقدر ب ٦.١٢٥٪،

٣

#التأمينات_الاجتماعية

#الاستبدال

#براك_الشيتان

أولاً، ماهي كُلفة المال؟

هي نسبة متوقع العوائد المالية، متفق عليها في قانونها ومُشرعة من مجلس الأمة، وتكون ضمن سياسيات مالية داخلية على متوقع عوائد المحافظ الإستثمارية،

كُلفة المال مربوطة بعائد الإستثمار للمؤسسة ككل، ولا تخضع لنسب الفائدة المعلنة من البنك المركزي كما البنوك

٤

هي نسبة متوقع العوائد المالية، متفق عليها في قانونها ومُشرعة من مجلس الأمة، وتكون ضمن سياسيات مالية داخلية على متوقع عوائد المحافظ الإستثمارية،

كُلفة المال مربوطة بعائد الإستثمار للمؤسسة ككل، ولا تخضع لنسب الفائدة المعلنة من البنك المركزي كما البنوك

٤

الجزء الآخر المهم في حساب كُلفة المال هو معدل الوفاة العالمي (الله يطول بعمر أحبابكم ان شاء الله، وهذه سنّة الحياة)

فهذا المعدل مهم لحساب نسبة الفوائد،

فمثلاً اذا شخص يقترض وهو في سن ٥٥ غير لما يكون ٦٠، للعوامل اللي ذكرناها فوق..

٥

فهذا المعدل مهم لحساب نسبة الفوائد،

فمثلاً اذا شخص يقترض وهو في سن ٥٥ غير لما يكون ٦٠، للعوامل اللي ذكرناها فوق..

٥

ولا نستثني أن هذا النظام يدخل في حساباته الصفة التأمينية، فهو حامل للمخاطر على المال العام للمؤسسة في حال عدم الوفاء بالدين لأي سبب، مؤدياً إلى إتساع عجز المؤسسة وخطر الافلاس!

ثانياً،

نسبة الإقراض (كلفة المال) بالتأمينات ٦٪ من نسبة الاستثمار، فهل عوائد الإستثمار للتأمينات ٦٪؟

٦

ثانياً،

نسبة الإقراض (كلفة المال) بالتأمينات ٦٪ من نسبة الاستثمار، فهل عوائد الإستثمار للتأمينات ٦٪؟

٦

لا طبعا، لأسباب بسيطة، التأمينات قبل مجلس ادارتها الجديد كانت غير فعالة استثمارياً “Passive”،وكانت تعاني من مشاكل استثمارية بعوائد بسيطة!

وكان توجه (مدير عام المؤسسة السابق) بوضع جزء كبير من الأموال كودائع بأرباح قليلة نتج عنه كل تلك السنوات عجز اكتواري كبير يقدر ب ١٧ مليار!

٧

وكان توجه (مدير عام المؤسسة السابق) بوضع جزء كبير من الأموال كودائع بأرباح قليلة نتج عنه كل تلك السنوات عجز اكتواري كبير يقدر ب ١٧ مليار!

٧

حيث أن نسبة التأمينات لم تتغير منذ صدورها، ولكن سابقاً عندما كانت معدلات الفائدة في البنك المركزي مرتفعة، كان أرخص للمتقاعد الذهاب للتأمينات بدلاً من البنك، ولكن الآن تبدل الحال مع تدني معدلات الفائدة العالمية، وهذة دورة إقتصادية طبيعية..

٨

٨

الآن نأتي لموضوع "أسلمة الإستبدال"،

ففي ١٦-١٠-٢٠١٩ إجتمع مجلس إدارة التأمينات بحضور وزير المالية آنذاك الدكتور نايف الحجرف وتمت الموافقة على دراسة جدوى تأسيس شركة مملوكة للتأمينات تسمى "شركة الخدمات التمويلية"،

٩

ففي ١٦-١٠-٢٠١٩ إجتمع مجلس إدارة التأمينات بحضور وزير المالية آنذاك الدكتور نايف الحجرف وتمت الموافقة على دراسة جدوى تأسيس شركة مملوكة للتأمينات تسمى "شركة الخدمات التمويلية"،

٩

وتكون المسؤولة بإستقبال طلبات الإستبدال وضمن مسؤولياتها إدارة محفظة الإستبدال المقدرة ٦٠٠م دينار،

ومهمتها الأساسية وضع نظام جديد، بالإضافة لنظام الإستبدال المعمول فيه حالياً، يتوافق مع الشريعة الإسلامية وبخصم يتراوح بين ٤-٦٪، بحيث أن النسبة الحالية (كمتوسط النسبة) هي ٩٪

١٠

ومهمتها الأساسية وضع نظام جديد، بالإضافة لنظام الإستبدال المعمول فيه حالياً، يتوافق مع الشريعة الإسلامية وبخصم يتراوح بين ٤-٦٪، بحيث أن النسبة الحالية (كمتوسط النسبة) هي ٩٪

١٠

بإعتقادي

أولاً، أن مؤسسة التأمينات تستطيع أن تُعدل النسب بدون الإضرار بكفاءتها المالية من ٩٪ كمتوسط الى اقل من ذلك (في حدود ٦.٥٪)

ثانياً، إنشاء كيان خاص له مميزات وعيوب ومن أبرز مميزاته هي أن يكون تحت رقابة البنك المركزي في حساب القروض على الأفراد،

١١

أولاً، أن مؤسسة التأمينات تستطيع أن تُعدل النسب بدون الإضرار بكفاءتها المالية من ٩٪ كمتوسط الى اقل من ذلك (في حدود ٦.٥٪)

ثانياً، إنشاء كيان خاص له مميزات وعيوب ومن أبرز مميزاته هي أن يكون تحت رقابة البنك المركزي في حساب القروض على الأفراد،

١١

والهدف منها عدم إغراق المتقاعدين بالديون، وعيوبها أنها تُدخل مؤسسة حكومية في إطار تنافسي مع البنوك!

وهذا الجانب فني بحت،

لكن ما حصل يوم امس من تقديم وزير المالية مقترح لانشاء كيان اسلامي دون دراسة جدوى بيوم واحد من موعد الاستجواب، محاوله لتجيير مؤسسات الدولة لمصالح سياسية،

١٢

وهذا الجانب فني بحت،

لكن ما حصل يوم امس من تقديم وزير المالية مقترح لانشاء كيان اسلامي دون دراسة جدوى بيوم واحد من موعد الاستجواب، محاوله لتجيير مؤسسات الدولة لمصالح سياسية،

١٢

ولعلّه كان من الأجدر من معالي الوزير متابعة مقترح وزير المالية السابق د.نايف الحجرف،

فالفكرة بحد ذاتها بإنشاء شركة خاصة تابعة للتأمينات تعمل بالشريعة الإسلامية تستحق البحث ولكن بمنهجية سليمة بعد معرفة جدواها بالدراسات وليس بيوم وليلة،

١٣

فالفكرة بحد ذاتها بإنشاء شركة خاصة تابعة للتأمينات تعمل بالشريعة الإسلامية تستحق البحث ولكن بمنهجية سليمة بعد معرفة جدواها بالدراسات وليس بيوم وليلة،

١٣

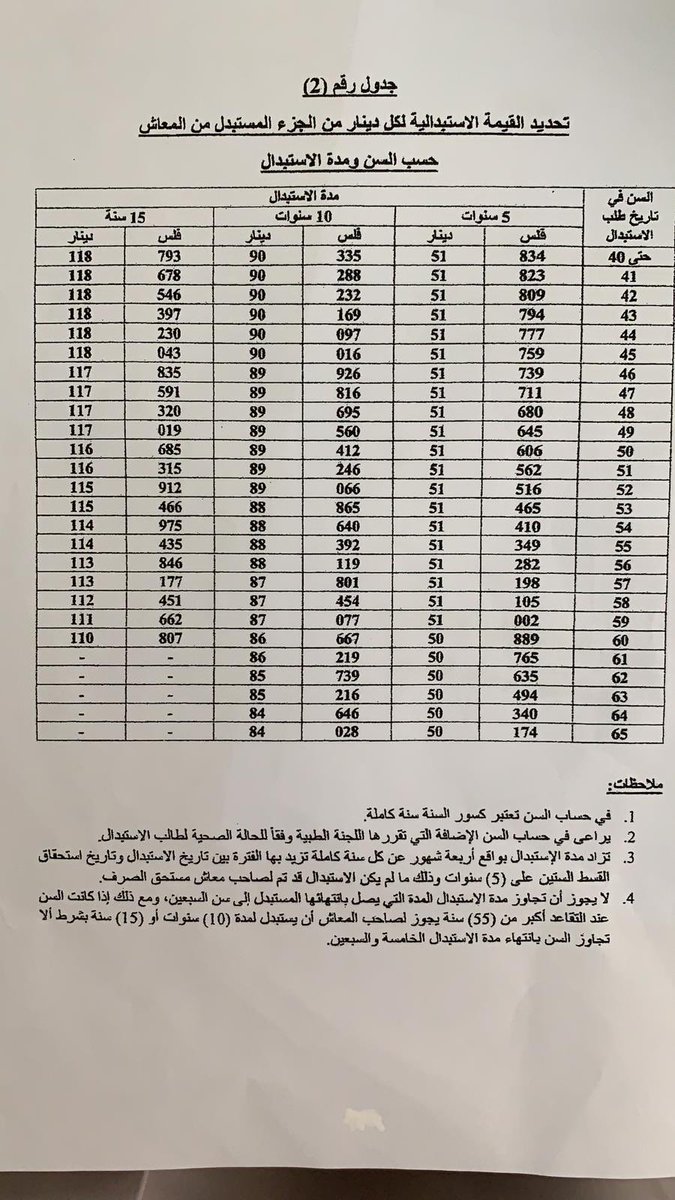

ونرى اليوم أن الحكومة ايضاً لم توافق على إنشاء الكيان الإسلامي كما فعل أعضاء مجلس إدارة التأمينات بالإجماع،

ووافقوا في مجلس الأمو فقط على تعديل النسب المتفق عليها بموافقة نواب الأمة واللجنة المالية والتأمينات..

(مرفق مقترح النسب الجديدة الذي تمت الموافقة عليه اليوم)

١٤.. إنتهى

ووافقوا في مجلس الأمو فقط على تعديل النسب المتفق عليها بموافقة نواب الأمة واللجنة المالية والتأمينات..

(مرفق مقترح النسب الجديدة الذي تمت الموافقة عليه اليوم)

١٤.. إنتهى

جاري تحميل الاقتراحات...