ساتكلم في هذا الثريد عن قياس اداء المحفاظ ومااود ذكره ان ادوات قياس اداء المحافظ وبالتحديد العوائد على المحفظه يمكن تقسيمها الى نوعين عموما:

1-العوائد الغير معدله المخاطر

2-العوائد المعدله للمخاطر

النوع الاول وهي العوائد الغير معدله للمخاطر لاتنظر الى المخاطر التي تتعرض لها

1-العوائد الغير معدله المخاطر

2-العوائد المعدله للمخاطر

النوع الاول وهي العوائد الغير معدله للمخاطر لاتنظر الى المخاطر التي تتعرض لها

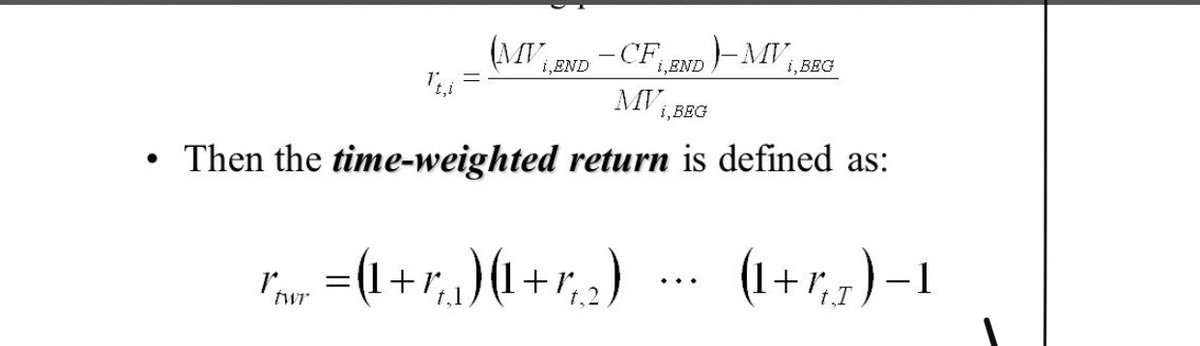

المحفظه للحصول على العائد ومن امثلتها البسيطه المتوسط الموزون weighted averageاو العائد المرجح زمنيا او Time weighed return وهو بشكل اخر المتوسط الهندسي اوGeomatric average وكذلك قد يستخدم البعض Money or Dollar weighted return وهو في الحقيقه

معدل المردود الداخلي للمحفظه او IRR,وقد يكون اقل انواع العوائد الغير معدله للمخاطر انتشارا هو العائد اللوغرتمي والذي يعتمد على حساب العائد او سعر الفائده المستمر وذلك بايجاد العائد الذي يجعل القيمه الحاليه للمحفظه مساويه للقيمه المستقبليه ولكن باستخدام الوغارتيم الطبيعي

(اذا استثمرت 100000ريال وهي القيمه الحاليه واصبحت قيمه المحفظه 120000 ريال وهي القيمه المستقبليه فان العائد الوغرتمي هو 18.23%)بشكل اخر فان 100000 عند استثمارها بعائد 18.23 % سنويا سوف تصل الى 120000 اذا افتراضنا ان العائد يستخدم continuous compunding

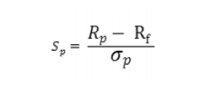

النوع الثاني وهي العوائد المعدله للمخاطر والتي تقيس العائد بناء على المخاطر التي تتعرض لها المحفظه للحصول على العائداو درجه المخاطر التي يجب ان نقبلها للحصول على العائد.من اشهر معدلات العوائد المعدله للمخاطر هوSharpe ratioاو Reward to Volatility ratioوهو من الاسم العائد للتذبذب

ورياضيا هوالعائد الفائض من العوائد الخاليه من المخاطرExcess retuern مقسومه على الانحراف المعياري او التذبذب للمحفظه وكمثال اذا كان الناتج0.5فانك تحصل على نصف وحده كعائد مقابل كل وحده من الانحراف المعياري او بشكل اخر المخاطر (التذبذب)طبعا كلما زاد هذا الرقم عن واحد كان افضل لانك

تحصل على على عائد اعلى من كل وحده مخاطر (الانحراف المعياري)

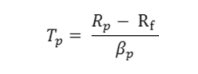

النوع الثاني من العوائد المعدله للمخاطر يسمىTreynor ratioوهو يستخدم العائد الفائض من العوائد الخاليه من المخاطر مقسوما على بيتاβللمحفظه وهي مقياس للمخاطر المنتظمه او المتعلقه بالسوق اوالاقتصاد(Systematic risk)بعكس

النوع الثاني من العوائد المعدله للمخاطر يسمىTreynor ratioوهو يستخدم العائد الفائض من العوائد الخاليه من المخاطر مقسوما على بيتاβللمحفظه وهي مقياس للمخاطر المنتظمه او المتعلقه بالسوق اوالاقتصاد(Systematic risk)بعكس

الانحراف المعياري المستخدم في Sharpe ratio الذي يقيس المخاطر الكليه Total risk، وهذا المقياس الذي يدعى يقوم على نفس فكره CAPM وهي ان المخاطر المنتظمه هي المخاطر التي يجب ان يكافأ عليها المستثمر بعكس المخاطر الغير منتظمه (Idiosyncratic risk) يمكن تجنبها عن طريق التنويع

وبالتالي يمكن قياس العائد عن طريق قياس المخاطر المنتظمه التي تتعرض لها المحفظه مقارنه بالسوق وذلك باستخدام بيتا . وطبعا كل ماكان Treynor ratio اعلى كان افضل لانك تحصل على وحدات من العوائد اعلى مقابل كل وحده من المخاطر المنتظمه باستخدام بيتا .

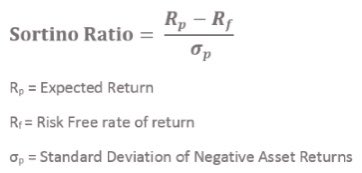

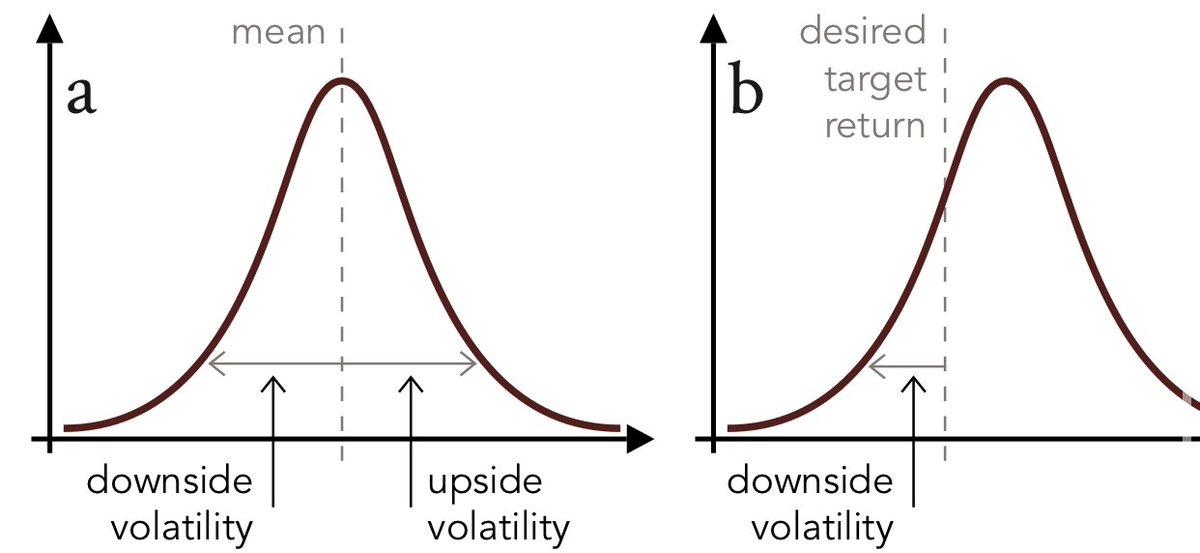

النوع الثالث من تلك المقاييس يدعى Sortino ratio وهو ايضا يشبه Sharpe ratio في كونه يستخدم العائد الفائض من العائد الخالي من المخاطر لكن مقسوما على الانحراف المعياري للعوائد السالبه او الاقل من العائد المتوقع ( المتوسط) او ما يطلق عليه Downside risk ، الفكره من وراء Sortino ratio

هي تجنب استخدام التذبذب الكلي والذي يقيس الفرق عن العائد المتوقع سواء كان الفرق بالسالب او بالموجب والتركيز فقط على الفرق السالب او التذبذب السالب وهو الذي يشكل مخاطر على المحفظه. طبعا كل مارتفع Sortino ratio كل ماكان افضل لانه يعني ارتفاع وحدات العائد التي تحصل عليها مقابل كل

وحده من التذبذب السالب downside risk

(يمكن استبدال العائد الخالي من المخاطر بالعائد المطلوب في المقام لتصبح النسبه عائد المحفظه ناقص العائد المطلوب مقسوما على التذبذب السالب )

(يمكن استبدال العائد الخالي من المخاطر بالعائد المطلوب في المقام لتصبح النسبه عائد المحفظه ناقص العائد المطلوب مقسوما على التذبذب السالب )

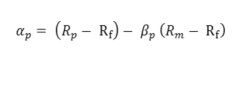

ومن افضل الطرق لقياس اداء مدير المحفظه استخدامJensen's alphaوهي تستخدم العائدالمتوقع او المطلوب من المحفظه باستخدام نموذج التسعير الراسمالي CAPMومن ثم ايجاد الفرق بينه وبين العائد من المحفظه(جنسين الفا تختلف عن الاستخدام الشائع لالفا وهو الفرق مابين عائد السوق وعائد المحفظه)وتقوم

فكره جنسين الفا على انه يمكن ايجاد العائد المتوقع من المحفظه عن طريق استخدام CAPM ومقارنته بعائد المحفظه بطريقه اخرى مقاارنه مايمكن ان تحصل عليه المحفظه من تعرضها لمخاطر السوق مقابل ماحصلت عليه فعليا (العائد النشط) .

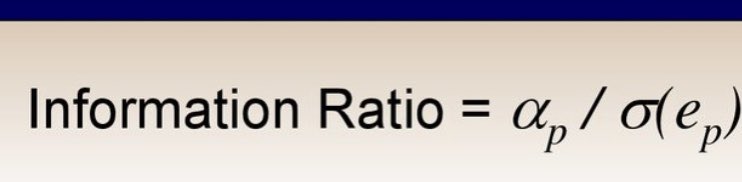

نوع اخر من العوائد المعدله للمخاطر وهو Information ratio

يقيس العوائد النشطه (الفا) بتعديلها لمخاطر الغير منتظمه او tracking error (احصائيا standard deviations of error) وهي التذبذب مابين العوائد النشطه وعوائد السوق او الموشر او بشكل اخر الفرق مابين العوائد المتوقعه من السوق

يقيس العوائد النشطه (الفا) بتعديلها لمخاطر الغير منتظمه او tracking error (احصائيا standard deviations of error) وهي التذبذب مابين العوائد النشطه وعوائد السوق او الموشر او بشكل اخر الفرق مابين العوائد المتوقعه من السوق

والعوائد الفعليه للمحفظه ، طبعا كلما ارتفعت هذه النسبه كان افضل لأنك تحصل على وحدات عوائد نشطه او غير متعلقه بالعوائد من مخاطر السوق اعلى مقابل كل وحده من المخاطر الغير منتظمه تعرضت لها المحفظه .

النوع الاخير الذي اود ان اتحدث عنه هو M squared وهو يقوم بقياس عائد المحفظه بعد تعديل المخاطر للمحفظه لتكون مساويه لمخاطر السوق(المخاطر الكليه او الانحراف المعياري )وبالتالي يمكن مقارنه عائد المحفظه المعدل لمخاطر السوق بالعائد المتولد من السوق ويستخدمM Squared في الغالب للمقارنه

بين نسبه شارب للمحفظه ونسبه شارب للسوق وخاصه عندما تكون نسبه شارب بالسالب .

في الثريد القادم ان شاء الله سوف اتكلم عن بعض الادوات التي تقيس الاضافه لمدير المحفظه على الاداء Attribution Analysis

(ملاحظه بالنسبه لترجمه بعض الكلمات حاولت الاجتهاد فيها )

في الثريد القادم ان شاء الله سوف اتكلم عن بعض الادوات التي تقيس الاضافه لمدير المحفظه على الاداء Attribution Analysis

(ملاحظه بالنسبه لترجمه بعض الكلمات حاولت الاجتهاد فيها )

جاري تحميل الاقتراحات...