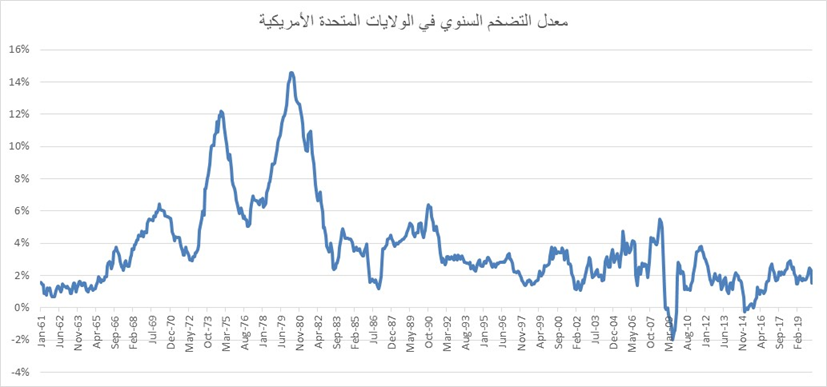

1. هل نترحم على معدل التضخم؟ فمن 35 سنة لم تر الولايات المتحدة معدل تضخم أعلى من 6,25%. فمن منتصف الثمانينات كان الرأي الاقتصادي السائد أن نجاح الاحتياطي الفيدرالي في السياسة النقدية كان له دور بارز في فترة "الاعتدال العظيم"

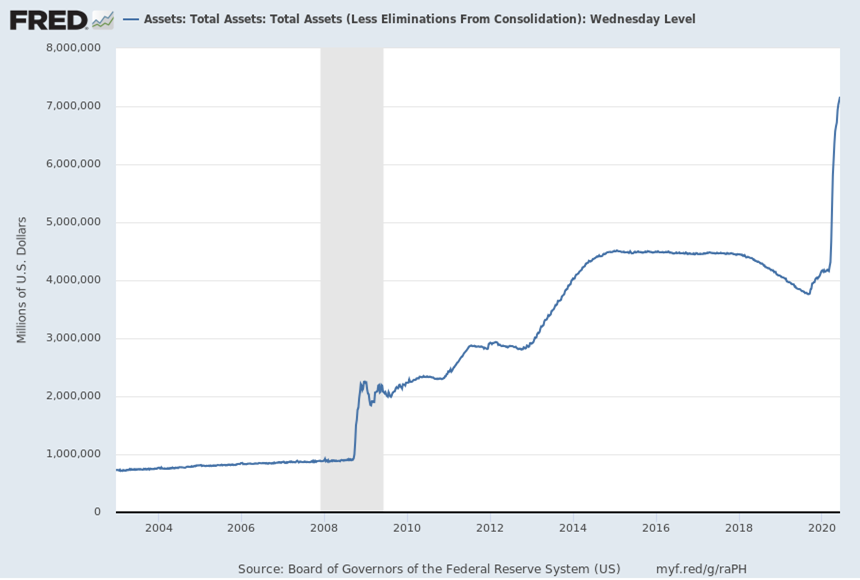

2. ولكن هذا الاعتدال العظيم تلقى صفعة قوية من اليد الخفية أثناء الأزمة المالية العالمية حين اضطر الاحتياطي أن يخفض من معدل الفائدة إلى قريبا من الصفر وأن يبدأ في عملية تيسير كمي تاريخية والذي أدى إلى ضخ الكثير من السيولة في النظام المالي.

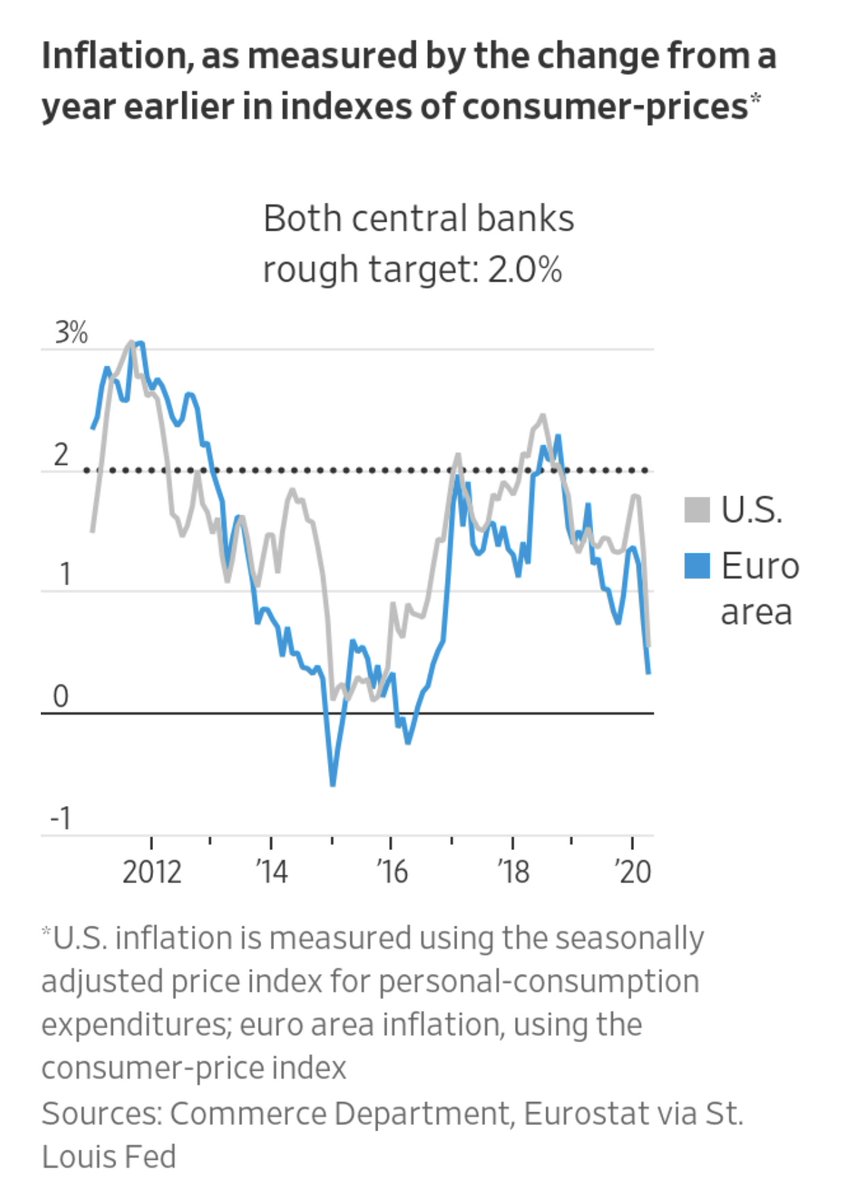

3. فبناء على النظرية الاقتصادية النقدية فإن كل هذا الفيضان من الأموال في النظام المفروض أن يرفع من معدل التضخم ولكن لم يحدث. والأدهى من ذلك، أن حتى منطقة اليورو شهدت انخفاضا في معدل التضخم بعد انتهاء الأزمة المالية العالمية.

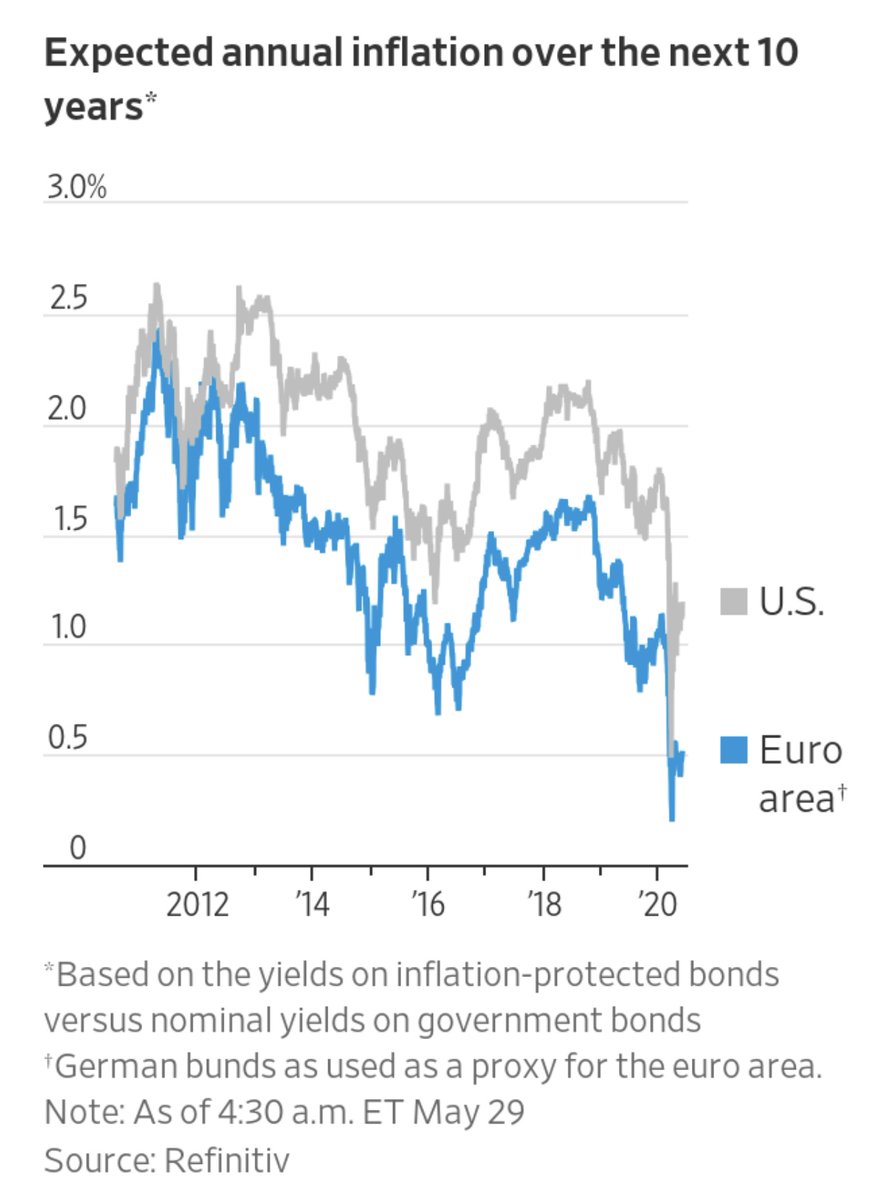

4. ولكن ماذا عن التوقعات المستقبلية للتضخم؟ إذا معدل التضخم منخفض حاليا بسبب الكورونا فيمكن بيرتفع وبشدة في المستقبل. ولكن حتى التوقعات لمعدل التضخم خلال السنوات السابقة لم تزد عن 2,5% وحاليا هي 1,25% للسنوات العشر القادمة في أمريكا.

5. وحتى إذا أردت أن تتحوط من معدل التضخم للمستقبل فإن تكلفة التحوط لعشر سنوات لا تزيد عن 1,25% حاليا. أي أن حتى سوق التحوط تتوقع معدلات تضخم منخفضة للسنوات العشرة القادمة في أمريكا ومنطقة اليورو.

6. أما الذهب فيقول قصة مغايرة. تاريخيا فإن الذهب كان معيارا لشيئين: إذا كنت تخاف من التضخم ومن السوق بصورة عامة فإنك تشتري الذهب. والذهب صار له مرتفع حوالي 35% من سنة. يعني في ناس تتوقع التضخم في أنحاء العالم.

7. فكيف نفسر اختلاف القصتين؟ يمكن تقول أن أحد منهما غلطان. وإذا افترضنا أن كلاهما على حق فالتفسير الوحيد بإنه سيكون هناك تضخم ولكن خارج أمريكا وخارج منطقة اليورو. بعض الأصول الأخرى لها دور في الحماية من التضخم من مثل العقار والسلع. ا.هـ.

ملاحظة: أخذت البيانات من الاحتياطي الفيدرالي وصحيفة وال ستريت.

جاري تحميل الاقتراحات...