#ثريد_الأحد

تتوارد الأخبار عن تحقيق المستثمر Bill Ackman عوائد تفوق 20% خلال جانحة كورونا!

ما قصته؟ لماذا نجح في صندوقه الثاني وليس الأول؟ ما التفاصيل الدقيقة لأفضل صفقاته؟ وما الذي يميزه عن بقية المستثمرين؟

محاولة للإجابة في التغريدات التالية 👇

تتوارد الأخبار عن تحقيق المستثمر Bill Ackman عوائد تفوق 20% خلال جانحة كورونا!

ما قصته؟ لماذا نجح في صندوقه الثاني وليس الأول؟ ما التفاصيل الدقيقة لأفضل صفقاته؟ وما الذي يميزه عن بقية المستثمرين؟

محاولة للإجابة في التغريدات التالية 👇

بدأت رحلة اكمان مباشرة بعد تخرجه من برنامج MBA الخاص بهارفرد في العام 1993 حيث أنشأ هو وصديقه David Berkowitz صندوقهم الأول تحت اسم Gotham Partners

يقول اكمان مازحاً عندما سئل عن قراره آنذاك: "نصحني كل من أعرف أن أحصل على خبرة قبل ادارة الأموال، وقتها فقط أيقنت أنها فكرة جيدة!"

يقول اكمان مازحاً عندما سئل عن قراره آنذاك: "نصحني كل من أعرف أن أحصل على خبرة قبل ادارة الأموال، وقتها فقط أيقنت أنها فكرة جيدة!"

بدأ الصندوق بأصول تحت الإدارة (AUM) تقارب 3 مليون دولار جمعوها من الأقارب والاصدقاء، وكان الأداء الأولي مبهر إذ حقق عائد يفوق 20% في سنته الأولى

استمرت النجاحات خلال السنوات التالية حتى تجاوزت الأصول تحت الإدارة للصندوق 500 مليون دولار في العام 2000

استمرت النجاحات خلال السنوات التالية حتى تجاوزت الأصول تحت الإدارة للصندوق 500 مليون دولار في العام 2000

بدأت المشاكل عندما قرر اكمان وفريقه في أواخر التسعينات الميلادية الدخول في استثمارات ذات سيولة اقل (عقارات، شركات خاصة) حيث كانوا يرون أنها استثمارات ذات فرص افضل من الأسهم الّتي كانت متضخمة في ذلك الوقت وتعيش فقاعة الدوت كوم

نظراً لأن أسلوب اكمان في الاستثمار يتطلب تركيز محفظته في عدد محدود جدا من الأصول، عندما بدأت تظهر بوادر مشاكل في احد استثماراتهم الكبيرة (Gotham Golf) تدافع المستثمرون لسحب اموالهم (redemptions) مما جعل الصندوق يواجه صعوبة في تغطية هذه السحوبات نظراً لأن اغلب اصولهم صعبة التسييل

اضطروا في عام 2003 لتصفية الصندوق لمقابلة هذه السحوبات بالرغم من الأداء العالي (عائد مركب 20% منذ انشائه) وتعلم اكمان درسًا لن ينساه عن خطورة وجود اختلاف (mismatch) بين سيولة الأصول المملوكة (في حالتنا محفظة الصندوق) والالتزامات الّتي يجب الوفاء بها (اموال المستثمرين في الصندوق)

وفي العام التالي (2004) بدأ صندوقه الشهير حالياPershing Square متسلحا بالدروس القيمة التي تعلمها وسجل الأداء الممتاز، حيث جعل تركيزه كليا على أسهم الشركات الكبيرة (Large-cap) ذات السيولة العالية

وفيما يلي نستعرض أبرز النجاحات التي مكنت اكمان من الارتقاء لمنافسة أفضل المستثمرين

وفيما يلي نستعرض أبرز النجاحات التي مكنت اكمان من الارتقاء لمنافسة أفضل المستثمرين

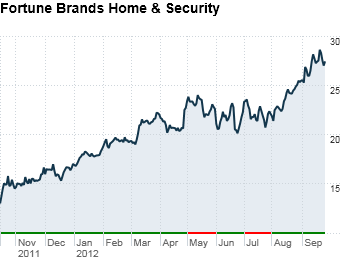

أحد أوائل استثماراتهم الضخمة كانت في شركة تدعى Fortune Brands وهي عبارة عن تكتل لثلاث شركات تعمل في قطاعات مختلفة كليا: مشروبات كحولية، صناعة ادوات رياضية، وصناعة الأثاث

بدأوا في مراقبة الشركة وتحليلها عام 2006

بدأوا في مراقبة الشركة وتحليلها عام 2006

كان اكمان وفريقه مقتنعين أن قيم الانشطة منفردة على حدة أعلى من قيمها مجتمعة نظراً للخصم الّذي يعطيه السوق لشركات ال Conglomerate بسبب التعقيد المرافق لتحليلها

الّذي جعلهم يتأخرون هو انتظار السعر المناسب للشراء والضغط على الإدارة بفصل التكتل إلى شركات منفردة (spin-off)

الّذي جعلهم يتأخرون هو انتظار السعر المناسب للشراء والضغط على الإدارة بفصل التكتل إلى شركات منفردة (spin-off)

اتتهم الفرصة في 2010 واستغلوها بشراء 11% من الشركة (تكلفة تقارب المليار دولار) وقاموا بإقناع مجلس الادارة وبقية المساهمين بتحليلهم

وفعلاً بعد فصل الشركة حققوا أرباح ضخمة، حيث ارتفعت القيمة المجتمعة للنشاطات الثلاث من 10 مليار دولار في 2010 إلى 30 مليار دولار في 2015

وفعلاً بعد فصل الشركة حققوا أرباح ضخمة، حيث ارتفعت القيمة المجتمعة للنشاطات الثلاث من 10 مليار دولار في 2010 إلى 30 مليار دولار في 2015

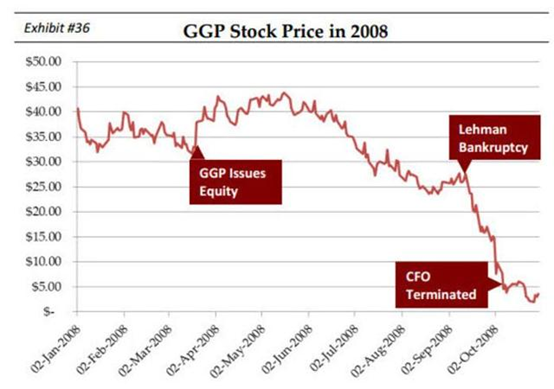

ثاني أكبر نجاحاتهم كان في صندوق عقاري متداول (REIT) يدعى General Growth Properties، أحد أكبر ملاك المراكز التجارية في العالم آنذاك حيث كانت تضم محفظته 200 مول، 30 سوبرماركت، وعدد من المجمعات السكنية

بدأت مشاكل الريت مع الأزمة المالية 2008 حيث كان مصدر التمويل الأساسي لهذه المحفظة الضخمة هو الديون عن طريق أسواق الرهون العقارية التجارية (CMBS)

مع انخفاض دخل التأجير ارتفع احتمال الافلاس والتصفية وانخفض سعر الصندوق من فوق 40$ للوحدة إلى أقل من دولار واحد!

مع انخفاض دخل التأجير ارتفع احتمال الافلاس والتصفية وانخفض سعر الصندوق من فوق 40$ للوحدة إلى أقل من دولار واحد!

كان لبيل وفريقه نظرة مغايرة للسوق عن صافي قيمة الأصول بعد الإفلاس واشتروا حصة ضخمة (25% من الريت) بأسعار منخفضة وقاموا بمساعدة الادارة وبقية ملاك الوحدات خلال اجراءات الافلاس والتصفية وإعادة الهيكلة

حققوا أرباح مهولة حيث ارتفع السعر بحوالي 100 ضعف من 0.34$ إلى فوق 40$

حققوا أرباح مهولة حيث ارتفع السعر بحوالي 100 ضعف من 0.34$ إلى فوق 40$

الأمر الذي دفعهم للاستثمار هو معرفتهم لمعلومتين رئيسية كشفها تحليلهم:

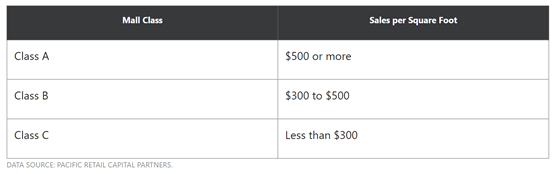

-بالنسبة للمراكز التجارية كان معظمها يمكن تصنيفه Class A (مستأجرين ومواقع بجودة عالية)

-كل رهن عقاري مرتبط بعقار محدد، ولا يوجد عقار مرهون لأكثر من دين، مما يجعل وحدات الريت عند الافلاس اشبه بمحفظةcall options

-بالنسبة للمراكز التجارية كان معظمها يمكن تصنيفه Class A (مستأجرين ومواقع بجودة عالية)

-كل رهن عقاري مرتبط بعقار محدد، ولا يوجد عقار مرهون لأكثر من دين، مما يجعل وحدات الريت عند الافلاس اشبه بمحفظةcall options

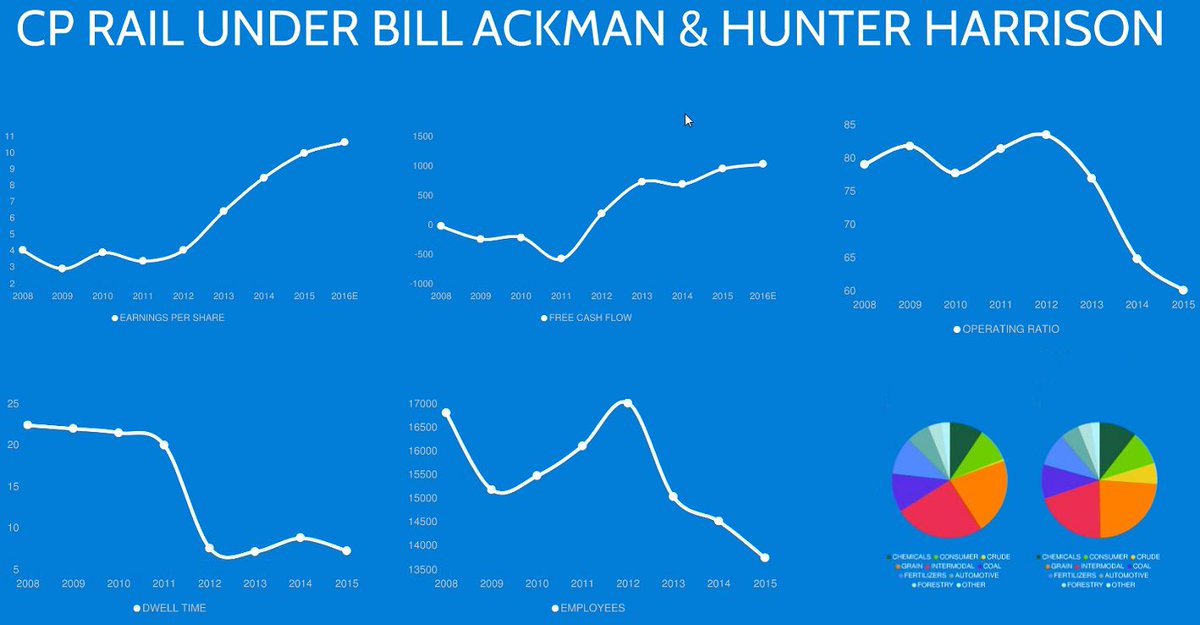

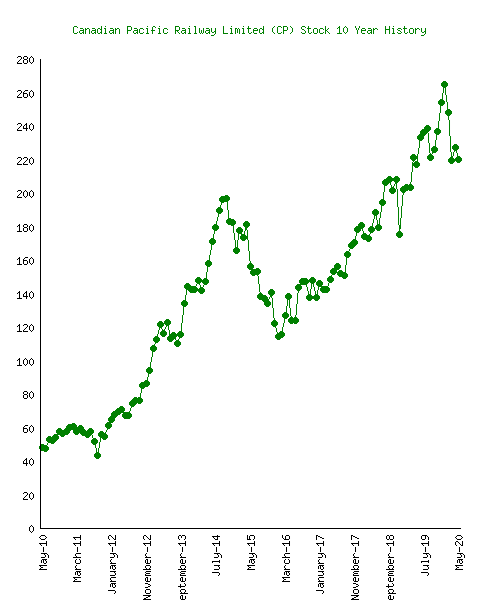

استثمارهم الثالث والّذي وضعهم فعلاً على خارطة المستثمرين الناشطين (Activist) كان خلال العام 2011 في شركة Canadian Pacific Railway، أحد اكبر ملاك ومشغلي السكك الحديدية في كندا

ما لفت نظرهم هو سوء مؤشرات الربحية والهوامش للشركة مقارنة ببقية اللاعبين في كندا، وأمريكا، وبقية العالم

ما لفت نظرهم هو سوء مؤشرات الربحية والهوامش للشركة مقارنة ببقية اللاعبين في كندا، وأمريكا، وبقية العالم

كمثال، أحد المقاييس المهمة لقطاع السكك الحديدية هو نسبة التكاليف التشغيلية (Operating Ratio) وهو ببساطة التكاليف التشغيلية كنسبة للإيرادات

في حين كانت تشكل التكاليف التشغيلية للشركة 80-90% كان الرقم نفسه لمنافسيها المحليين والعالميين حوالي 60-70%

في حين كانت تشكل التكاليف التشغيلية للشركة 80-90% كان الرقم نفسه لمنافسيها المحليين والعالميين حوالي 60-70%

كانت وجهة نظر اكمان وفريقه أن السبب هو قلة كفاءة التنفيذيين وأعضاء مجلس الادارة وأن الأمر قابل للتغيير، مما دعاهم لشراء حصة كبيرة تقارب 14% من الشركة وتغيير الرئيس التنفيذي وانتخاب مجلس ادارة جديد، الأمر الذي نجحوا به بعد اقناع بقية المساهمين واستطاعوا تحسين اداء الشركة 👇

نتيجة للتوقيت الجيد في الشراء والتغيرات الكبيرة الّتي ساعد في تنفيذها بيل اكمان وفريقه استفاد المساهمين بشكل كبير، حيث تضاعف سعر سهم الشركة عدّة مرات

جدير بالذكر أن متوسط شراءهم كان قريب من 50 دولار كندي للسهم وباعوا معظم حصتهم في 2016. الشركة تتداول الآن بأسعار 320-340

جدير بالذكر أن متوسط شراءهم كان قريب من 50 دولار كندي للسهم وباعوا معظم حصتهم في 2016. الشركة تتداول الآن بأسعار 320-340

بالإضافة لما سبق، لدى اكمان وصندوقه Pershing Square عدّة خصائص تميزهم:

1-بتركيزهم على الاستثمار الناشط في الشركات الكبيرة المدرجة خفّضوا من عدد منافسيهم بشكل كبير؛ مما مكنهم من تحقيق عوائد عالية والتغلب على السوق، حيث يتطلب التأثير على مثل هذه الشركات رؤوس أموال ضخمة وخبرة دقيقة

1-بتركيزهم على الاستثمار الناشط في الشركات الكبيرة المدرجة خفّضوا من عدد منافسيهم بشكل كبير؛ مما مكنهم من تحقيق عوائد عالية والتغلب على السوق، حيث يتطلب التأثير على مثل هذه الشركات رؤوس أموال ضخمة وخبرة دقيقة

2-نموذج عملهم يشبه صناديق الملكية الخاصة بميزة وجود سيولة عالية وقدرة على التخارج في أي وقت ولكن تأثيرهم أقل على الشركات في المحفظة

3-جزء من رأسمال PS ذو طبيعة تمويل طويلة الأمد (صندوق مغلق مطروح في أحد البورصات وسندات طويلة الأجل) مما يساعدهم على تلافي مشاكل سحوبات المستثمرين

3-جزء من رأسمال PS ذو طبيعة تمويل طويلة الأمد (صندوق مغلق مطروح في أحد البورصات وسندات طويلة الأجل) مما يساعدهم على تلافي مشاكل سحوبات المستثمرين

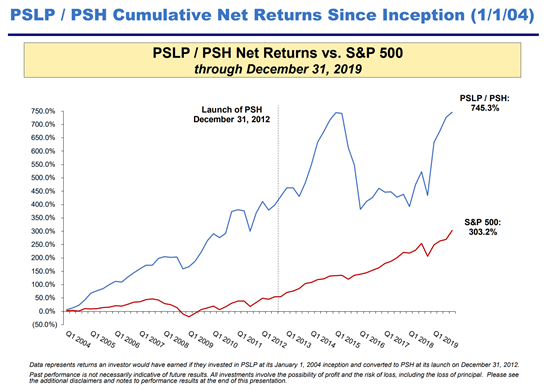

-تركيز محفظتهم عالي جدا (غالبا 5-8 شركات فقط) مما يجعل الأداء متذبذب بشكل كبير، وهو أمر شاهدناه مع استثمارهم في شركة Valeant Pharmaceuticals خلال 2015 حيث انخفضت قيمته بأكثر من 90% وأثر على أداء الصندوق بشكل كبير جدا (مرفق الرسم البياني لأداء الصندوق منذ التأسيس)

في الختام نترككم مع مجموعات مقولات من اكمان مرّت علينا في اعداد هذا المحتوى ونرى أنها تلخص فلسفته إلى حد كبير سواء على المستوى الشخصي أو في الاستثمار

مصادر:

-hbsp.harvard.edu

-reuters.com

-nytimes.com

greenmangotrading.wordpress.com

-reuters.com

-corpgov.law.harvard.edu

-bnnbloomberg.ca

-hbsp.harvard.edu

-reuters.com

-nytimes.com

greenmangotrading.wordpress.com

-reuters.com

-corpgov.law.harvard.edu

-bnnbloomberg.ca

nytimes.com/2003/01/19/bus…

corpgov.law.harvard.edu/2016/12/23/a-s…

A “Successful” Case of Activism at the Canadian Pacific Railway: Lessons in Corporate Governance

Pershing Square Capital Management, an activist hedge fund owned and managed by William Ackman, bega...

reuters.com/article/us-hed…

hbsp.harvard.edu/product/216003…

reuters.com/article/genera…

greenmangotrading.wordpress.com/2014/12/14/cas…

bnnbloomberg.ca/ackman-s-persh…

شاكرين لكم على القراءة ونراكم الأسبوع القادم بإذن الله في موضوع جديد

أعد هذا المحتوى أعضاء النادي صالح العقيل، معاذ العتيبي، يوسف العولقي، وعبدالعزيز الدخيل

@Saleh_alaqeel1

@MuathAbdulla

linkedin.com

linkedin.com

أعد هذا المحتوى أعضاء النادي صالح العقيل، معاذ العتيبي، يوسف العولقي، وعبدالعزيز الدخيل

@Saleh_alaqeel1

@MuathAbdulla

linkedin.com

linkedin.com

جاري تحميل الاقتراحات...