في هالثريد بتكلم عن تقرير Moodys الاقتصادي الخاص بأبوظبي الصادر بتاريخ 10 من هذا الشهر، حيث يتناول النظرة المالية للعاصمة، الاحتياطات النفطية، الديون، حجم الاقتصاد، والتصنيف الائتماني

وجب الذكر أن التقرير صدر بالتعاون مع حكومة أبوظبي حيث دفعت لـMoodys لإصدار تقرير موضوعي و مستقل

وجب الذكر أن التقرير صدر بالتعاون مع حكومة أبوظبي حيث دفعت لـMoodys لإصدار تقرير موضوعي و مستقل

يتمحور تقرير حول أربع نقاط مهمة:

١- القوة الاقتصادية

٢- قوة المؤسسات والحوكمة

٣- القوة المالية

٤- قابلية امتصاص مخاطر مُفاجئة

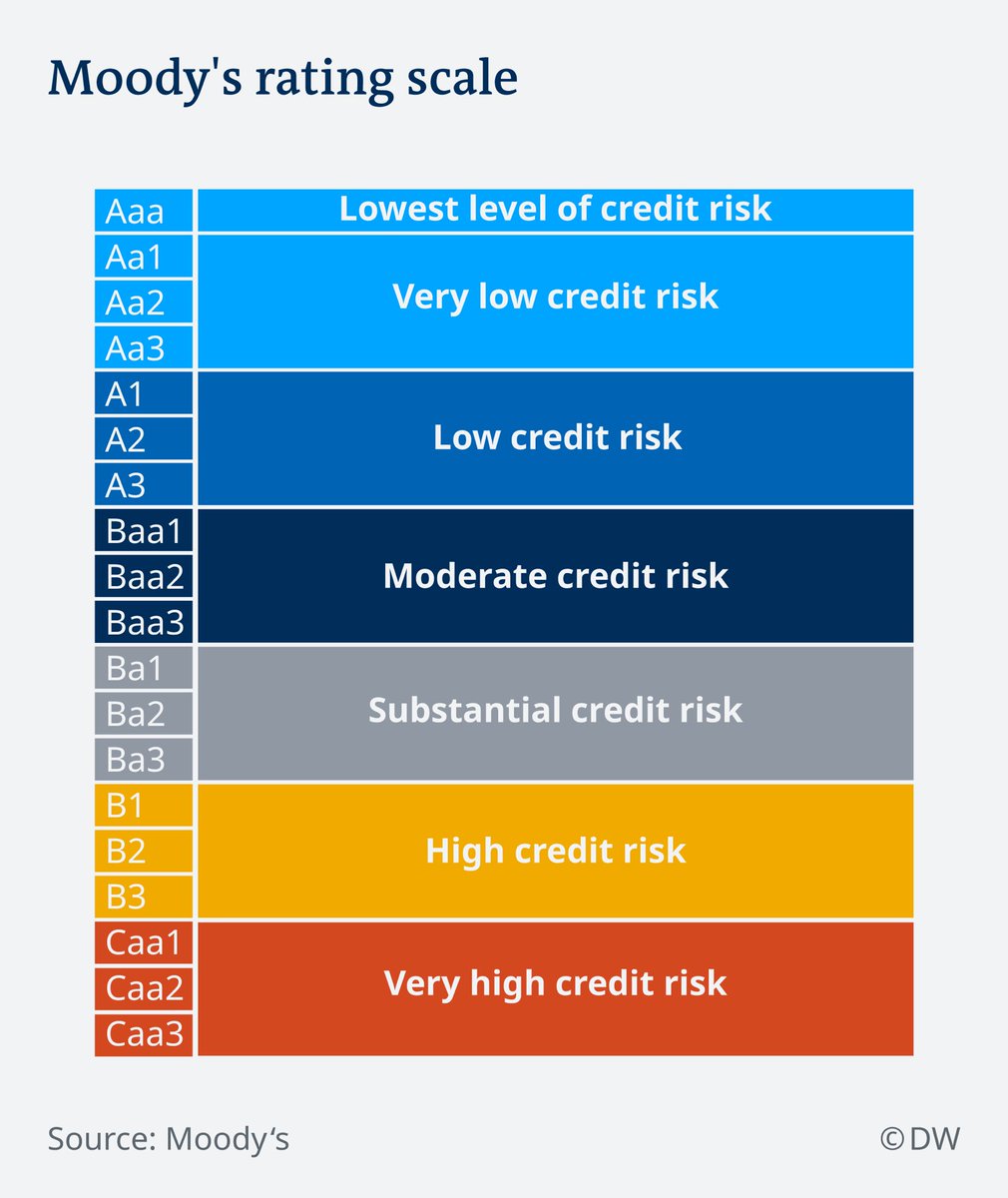

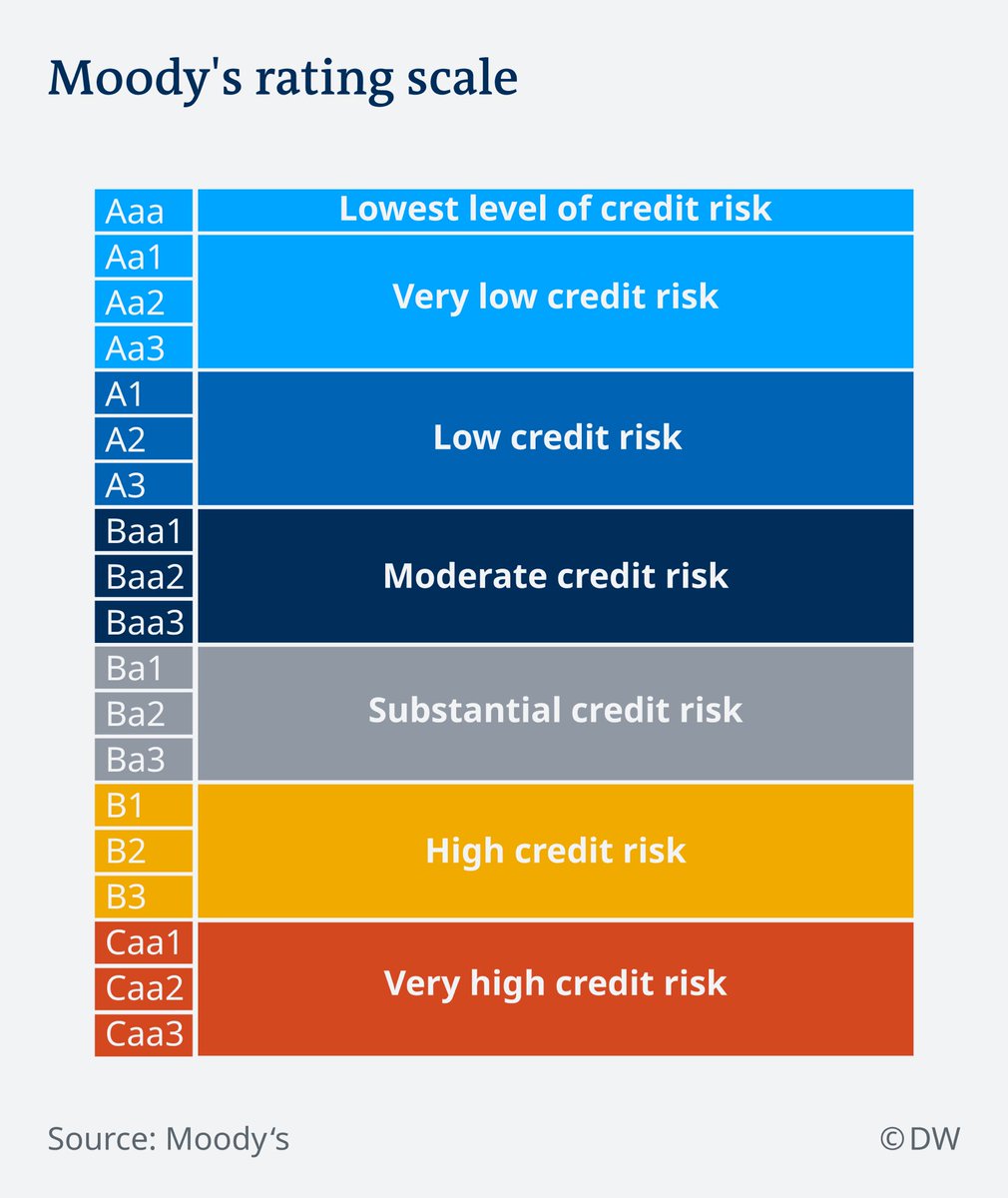

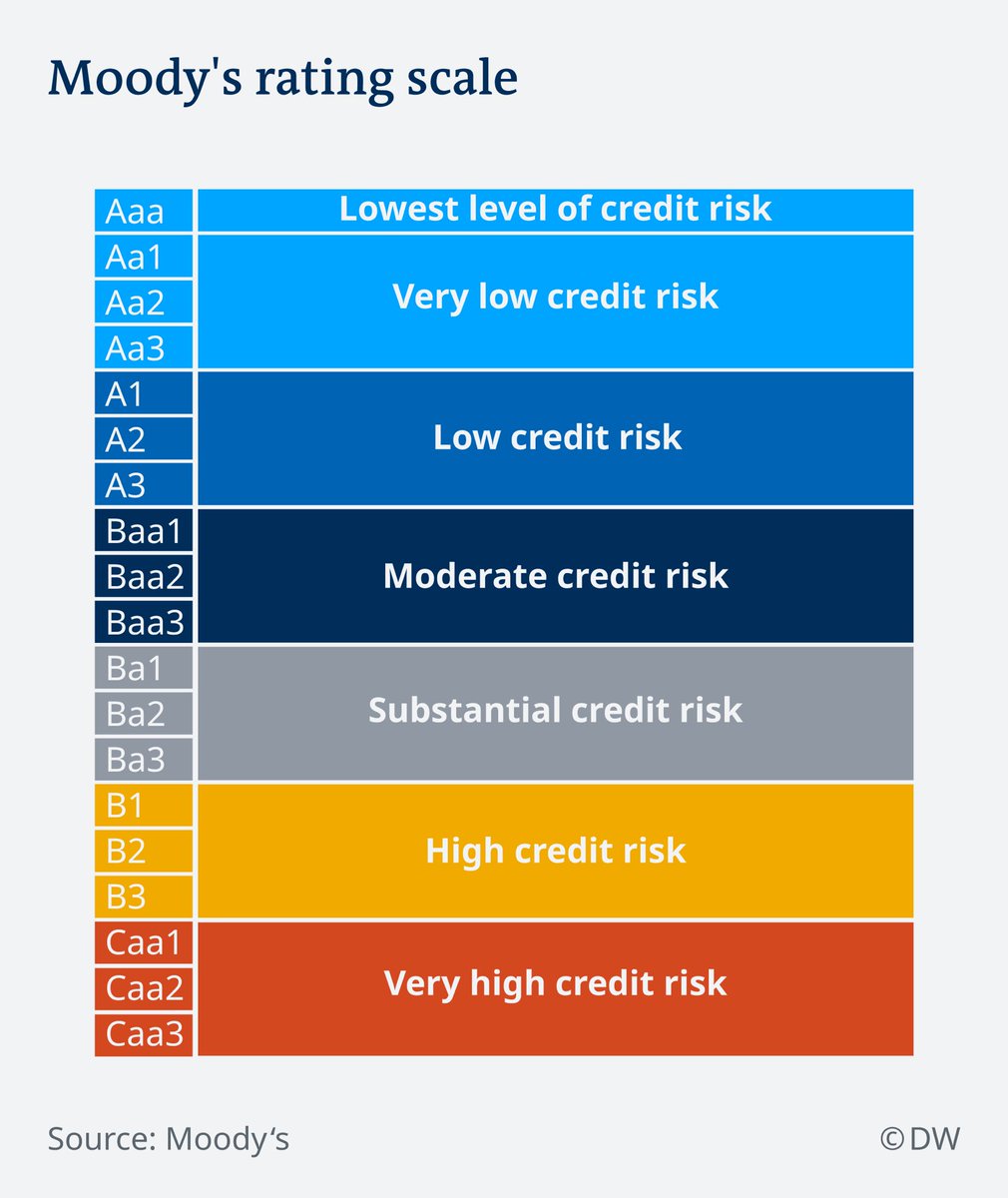

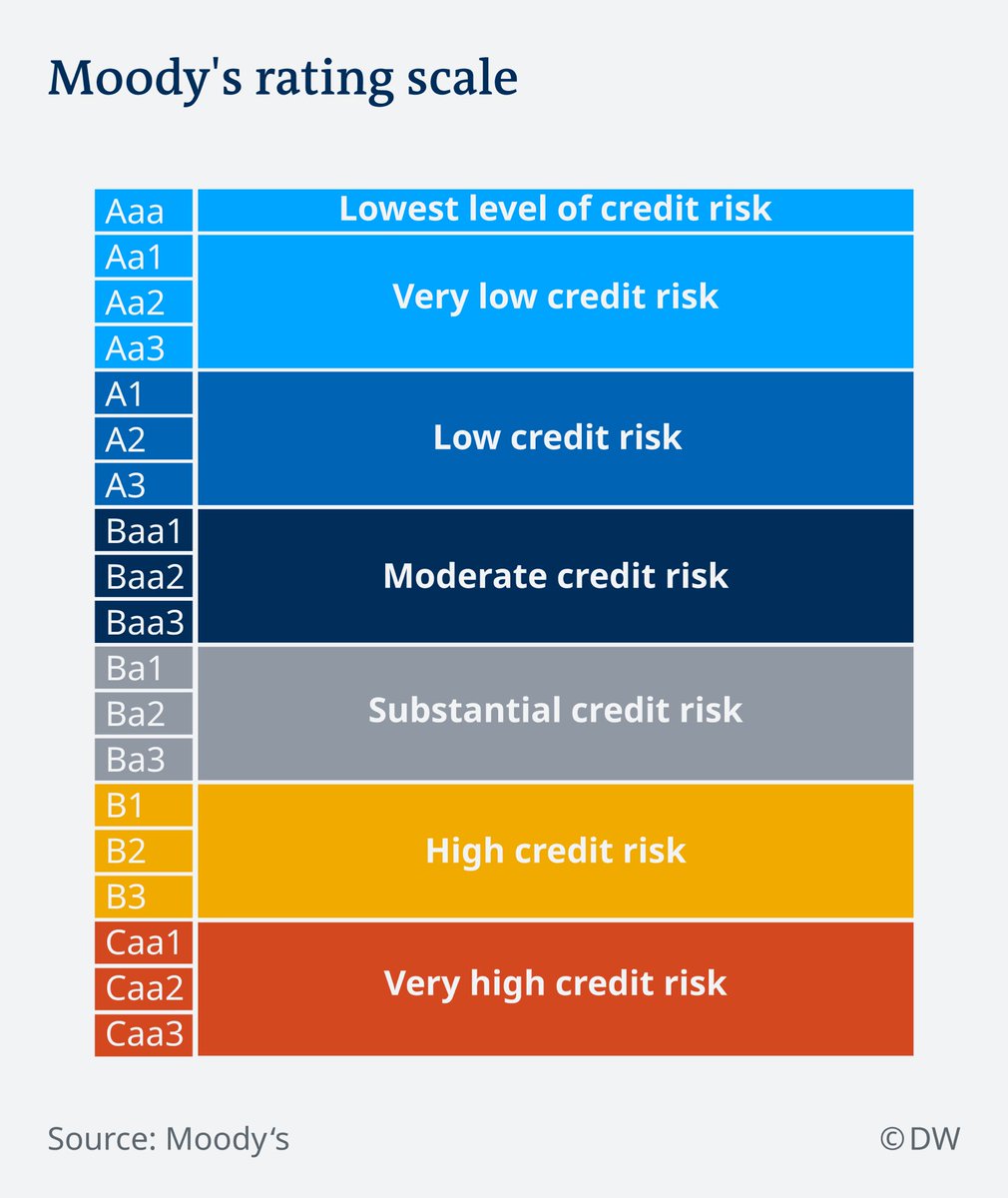

و تم تقييم كل من هذه النقاط الـ4 على هذا الجدول، و بناء على التقييمات لهذه النقاط المذكورة، تم وضع التقييم النهائي للعاصمة و هو A1

١- القوة الاقتصادية

٢- قوة المؤسسات والحوكمة

٣- القوة المالية

٤- قابلية امتصاص مخاطر مُفاجئة

و تم تقييم كل من هذه النقاط الـ4 على هذا الجدول، و بناء على التقييمات لهذه النقاط المذكورة، تم وضع التقييم النهائي للعاصمة و هو A1

1- القوة الاقتصادية: A1

يبلغ حجم اقتصاد أبوظبي 250 مليار دولار.

أكبر عن:

قطر: 191 مليار

الكويت: 141

لكن أصغر عن:

هونج كونج: 361 مليار

السويد: 556

بينما يتفوق الناتج للفرد في أبوظبي على جميع الدول المذكورة ويصل لـ153 ألف دولار.

الكويت: 66 ألف

قطر: 130

هونج كونج: 65

السويد: 54

يبلغ حجم اقتصاد أبوظبي 250 مليار دولار.

أكبر عن:

قطر: 191 مليار

الكويت: 141

لكن أصغر عن:

هونج كونج: 361 مليار

السويد: 556

بينما يتفوق الناتج للفرد في أبوظبي على جميع الدول المذكورة ويصل لـ153 ألف دولار.

الكويت: 66 ألف

قطر: 130

هونج كونج: 65

السويد: 54

يشكل اقتصاد أبوظبي 60% من اقتصاد الدولة، و الناتج السنوي للفرد في أبوظبي يساوي ضعف الناتج في كل إمارة أخرى بسبب النفط.

و تملك أبوظبي 90% من احتياطات الغاز الطبيعي في الدولة، و هو ثامن أكبر حقل غاز في العالم. لكن لأن مكون الـ sulfur فيه عالي، فعملية استخراجه صعبة.

و تملك أبوظبي 90% من احتياطات الغاز الطبيعي في الدولة، و هو ثامن أكبر حقل غاز في العالم. لكن لأن مكون الـ sulfur فيه عالي، فعملية استخراجه صعبة.

كما تملك أبوظبي سابع أكبر احتياطي نفطي في العالم، و تملك حوالي 94% من النفط الموجود في دولة الإمارات.

كما أوضح آخر تقييم للاحتياطات النفطية أن أبوظبي تملك 168 مليار برميل، مما يعادل 68-70 سنة من الإنتاج على المستويات الحالية، علما أن الإنتاج الحالي هو 2.77 مليون برميل يوميا.

كما أوضح آخر تقييم للاحتياطات النفطية أن أبوظبي تملك 168 مليار برميل، مما يعادل 68-70 سنة من الإنتاج على المستويات الحالية، علما أن الإنتاج الحالي هو 2.77 مليون برميل يوميا.

يعتمد اقتصاد أبوظبي على 9 أجزاء رئيسية:

- النفط: 42%

- قطاعات مختلفة: 18%

- البناء: 9%

- القطاع المالي و التأمين: 8%

- العقار: 4%

- النقل و الاتصالات: 4%

- خدمات عامة (مياه كهرباء الخ): 4%

- التجارة و الإصلاحات: 5%

- الصناعة: 6%

- النفط: 42%

- قطاعات مختلفة: 18%

- البناء: 9%

- القطاع المالي و التأمين: 8%

- العقار: 4%

- النقل و الاتصالات: 4%

- خدمات عامة (مياه كهرباء الخ): 4%

- التجارة و الإصلاحات: 5%

- الصناعة: 6%

يعد القطاع غير النفطي للعاصمة أحد أكبر المتأثرين بالأزمة، خصوصا (التجزئة والجملة) الذي يمثل 8%، و تتوقع Moodys أن ينكمش القطاع غير النفطي حوالي 3.8% في 2020 على أن يعود للنمو بعد انتهاء الأزمة.

لكن ذلك مشروط بارتفاع الصرف الحكومي لإنعاش القطاع في 2021، بالإضافة لإنحسار الفيروس.

لكن ذلك مشروط بارتفاع الصرف الحكومي لإنعاش القطاع في 2021، بالإضافة لإنحسار الفيروس.

كما أنها ترى أن القطاع العقاري في أبوظبي أقل عرضة للتأثر من غيره بسبب قلة تملك الأجانب.

حيث حتى عام 2019، كان امتلاك غير-المقيمين محصور على تأجير الأرض لـ99 سنة.

ما هي تبعات القرار السابق؟

نسبة المبيعات لغير المقيمين السنة الماضية:

الدار العقارية (أبوظبي): 5%

إعمار (دبي): 50%

حيث حتى عام 2019، كان امتلاك غير-المقيمين محصور على تأجير الأرض لـ99 سنة.

ما هي تبعات القرار السابق؟

نسبة المبيعات لغير المقيمين السنة الماضية:

الدار العقارية (أبوظبي): 5%

إعمار (دبي): 50%

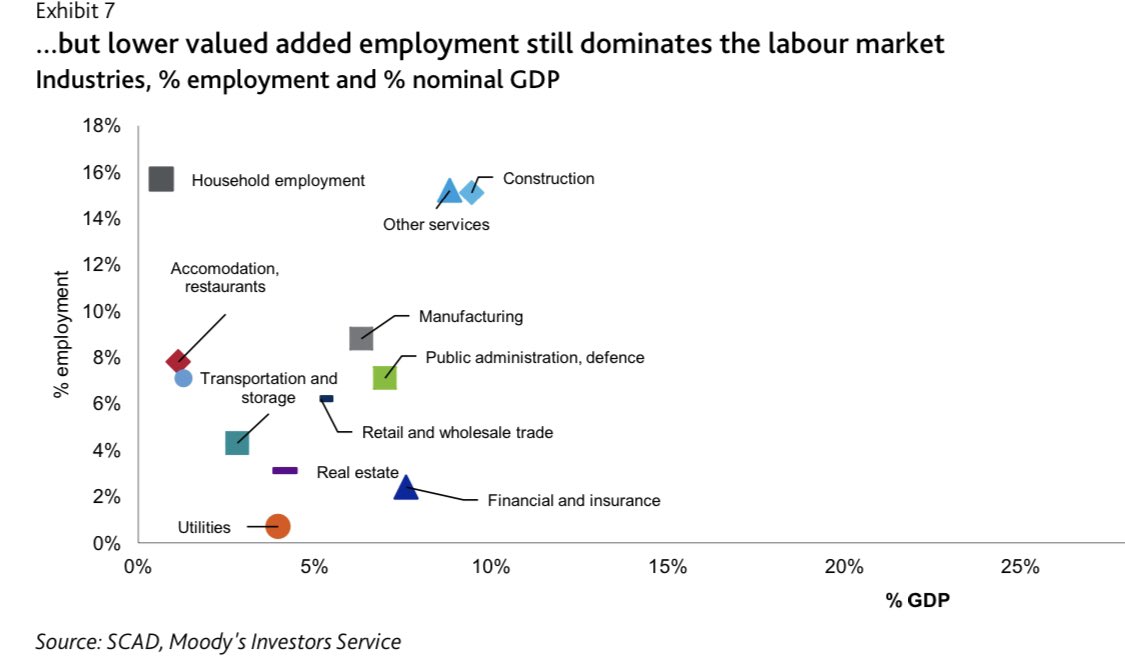

تملك أبوظبي (مثل باقي الخليج) نسبة عالية من العمالة الأجنبية (75% من سكان الإمارة) لكن المثير للاهتمام:

50% من موظفي العاصمة هم العمالة غير الماهرة (خدم وعمال بناء) ويساهمون بـ11% من GDP فقط

بينما 5% من موظفي العاصمة يعملون في المالية، العقار، والتكنلوجيا ويساهمون بـ13% من GDP

50% من موظفي العاصمة هم العمالة غير الماهرة (خدم وعمال بناء) ويساهمون بـ11% من GDP فقط

بينما 5% من موظفي العاصمة يعملون في المالية، العقار، والتكنلوجيا ويساهمون بـ13% من GDP

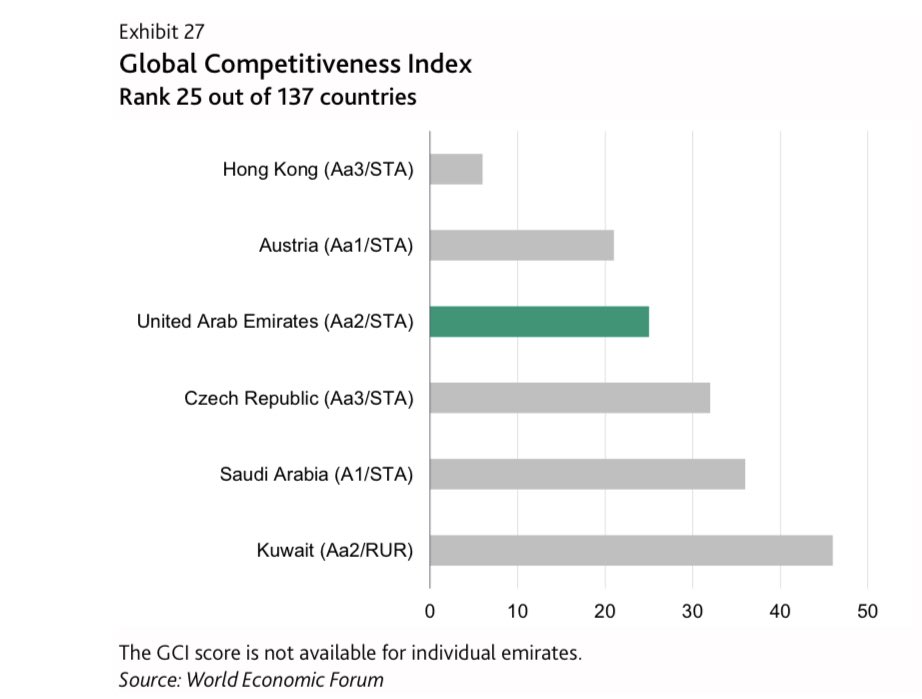

البنية التحتية القوية في أبوظبي ساعدت بمنح الإمارات المركز 25 في تقرير التنافسية العالمي من World Economic Forum، لكن تفضيل القوى العاملة من الإماراتيين بالعمل الحكومي يمثل تحدي بدمجهم فالقطاع الخاص، مما دفع الحكومة على العمل لتطوير مهاراتهم لدمجهم في القطاع.

2- قوة المؤسسات و الحوكمة: A2

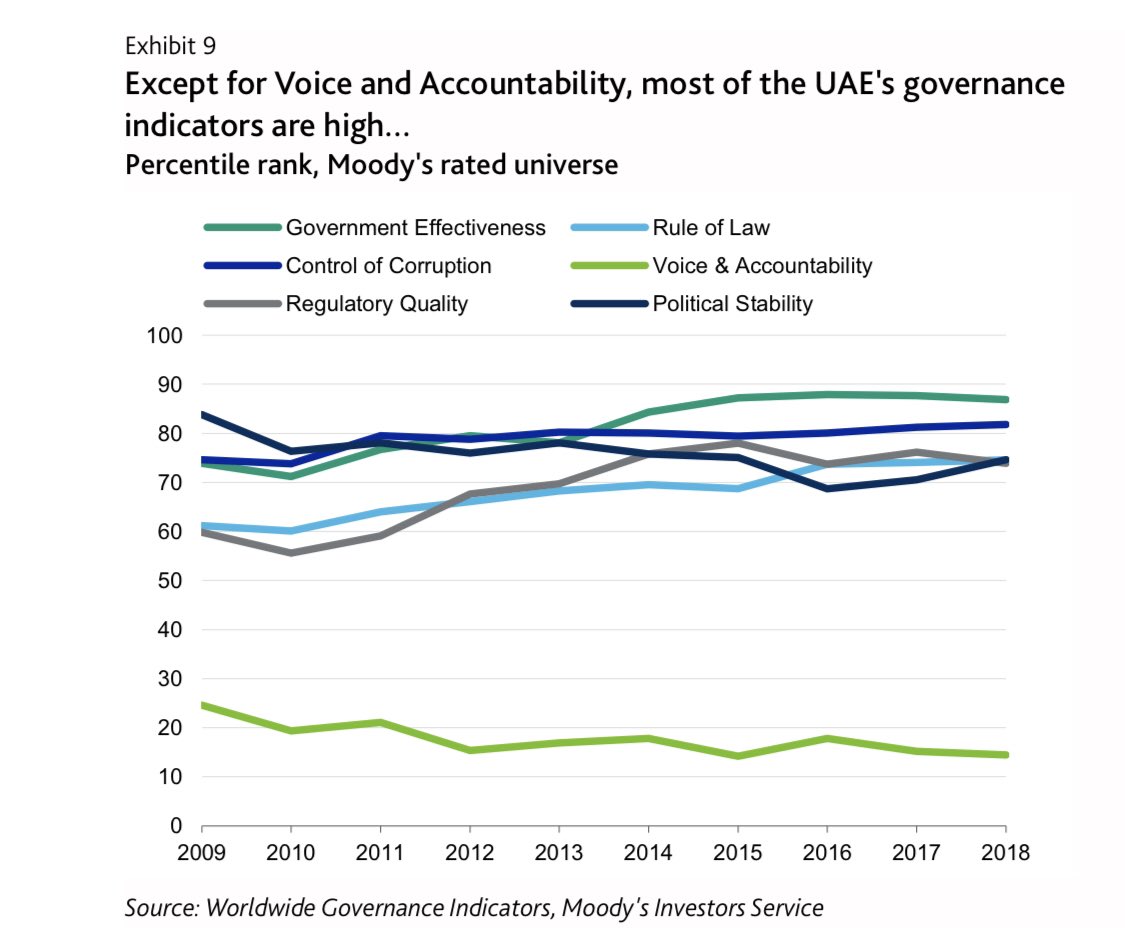

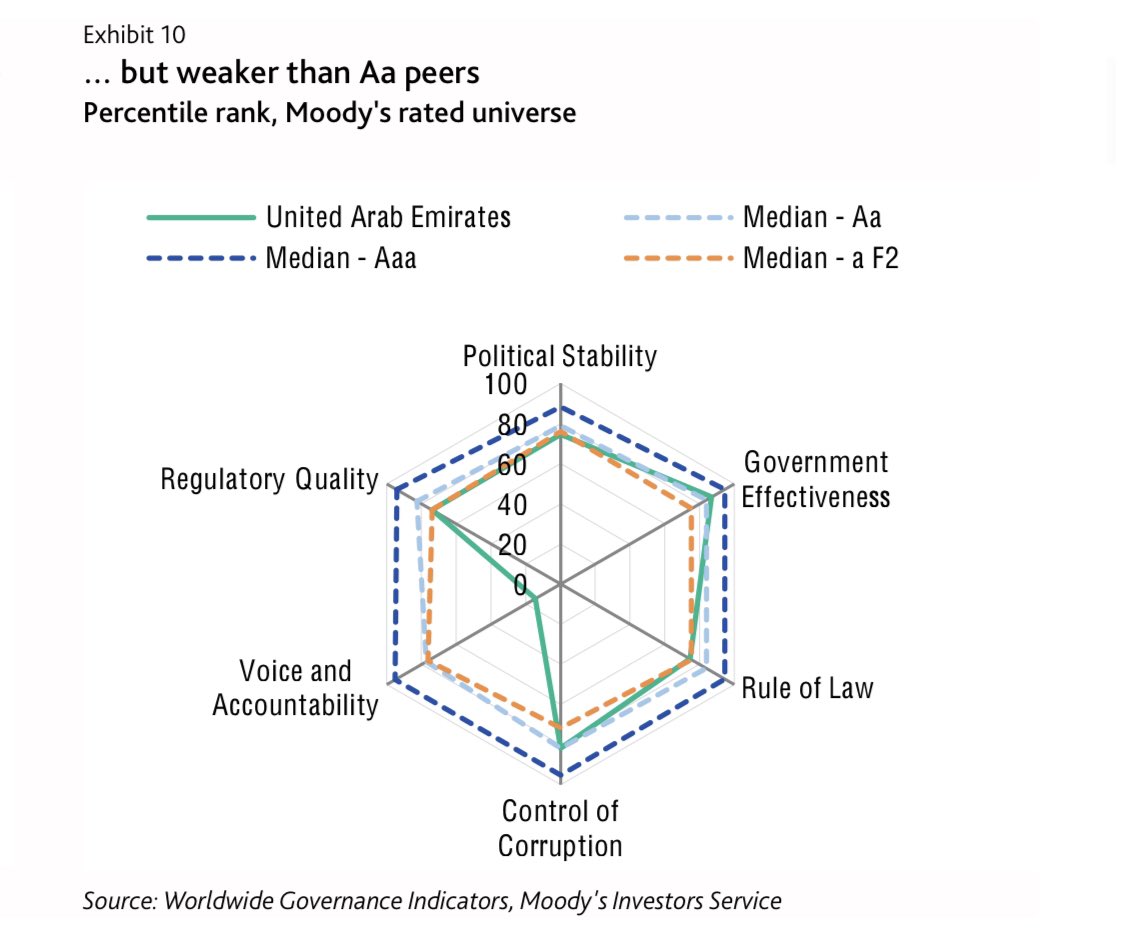

مُنحت درجة A2 بفضل البنية التحتية الاتحادية والإجراءات التي قامت بها العاصمة لتحسين مستوى الحوكمة (المالية خصوصا) في السنين الماضية، لكن غياب بعض الأرقام الرسمية عن الميزانيات والأصول الموجودة في الخارج تحت ADIA، أثّر على تقييم Moodys بشكل عام.

مُنحت درجة A2 بفضل البنية التحتية الاتحادية والإجراءات التي قامت بها العاصمة لتحسين مستوى الحوكمة (المالية خصوصا) في السنين الماضية، لكن غياب بعض الأرقام الرسمية عن الميزانيات والأصول الموجودة في الخارج تحت ADIA، أثّر على تقييم Moodys بشكل عام.

في 2010، كانت الإمارات موجودة في 70th percentile بتقرير Worldwide Governance Indicators (يعني أفضل عن 70% من الدول)

في 2018، ارتفعت الإمارات لتصل إلى 90th percentile (أفضل عن 90% من الدول) بفضل تحسن الخدمات الحكومية، ابتعاد المحاكم عن التأثير السياسي، وصلابة السياسيات الحكومية

في 2018، ارتفعت الإمارات لتصل إلى 90th percentile (أفضل عن 90% من الدول) بفضل تحسن الخدمات الحكومية، ابتعاد المحاكم عن التأثير السياسي، وصلابة السياسيات الحكومية

ترى Moody أن النقطة التي تحتاج لمزيد من التحسن هي التنسيق بين مكاتب الإحصائيات الخاصة بالأرقام الاقتصادية في الدولة. حيث أن هيئات محلية تقوم ببحثها الخاص بتنسيق ضعيف خصوصا بين دبي وأبوظبي والهيئة الاتحادية للتنافسية والإحصاء، ويتبين ذلك من خلال اختلاف أساليب جمع البيانات والأرقام

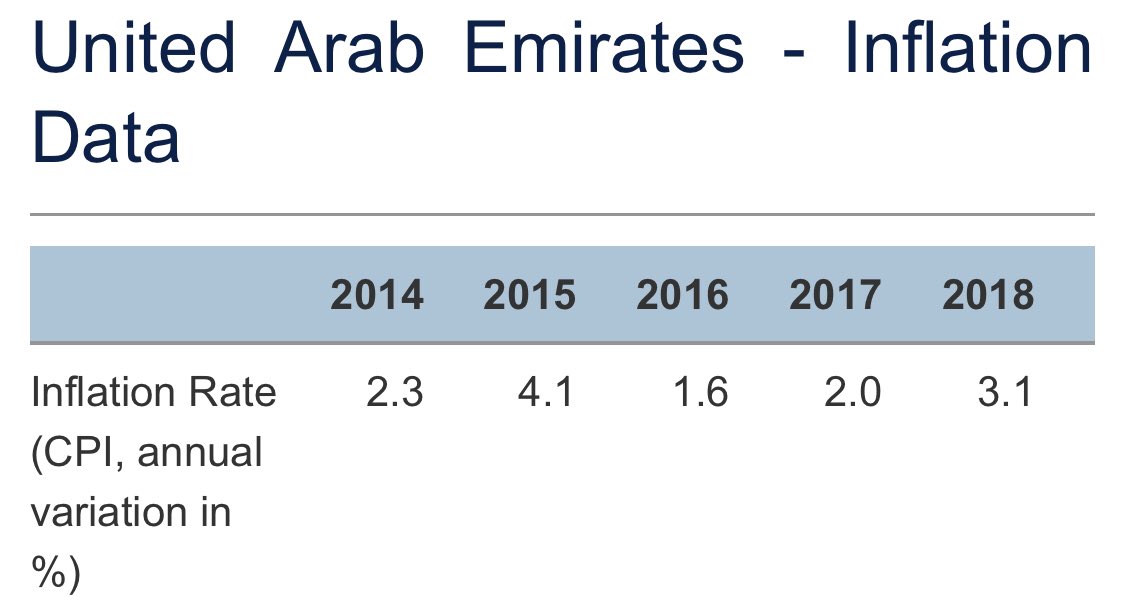

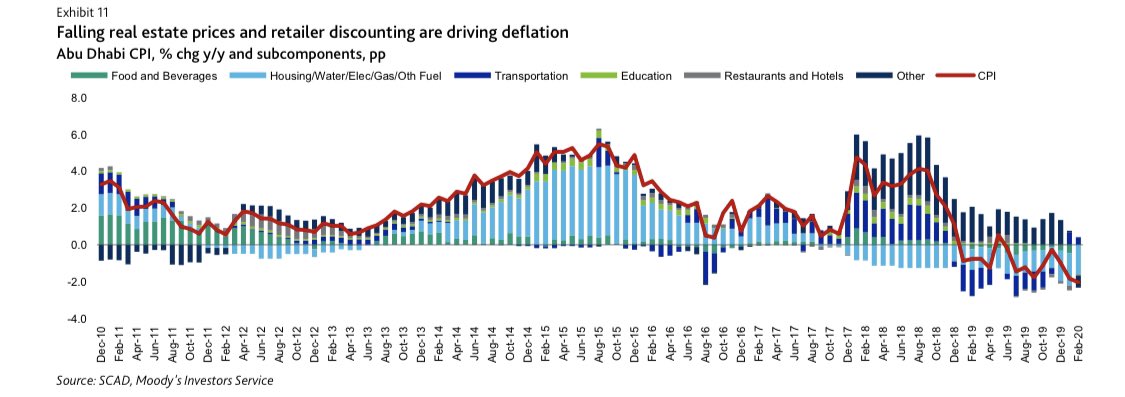

كما ترى أن الدولة لديها ما يكفي من الاحتياطات للحفاظ على الربط بالدولار بالرغم من محدودية الخيارات بالنسبة للسياسية المالية (مرتبطين بسياسة الفيدرالي)، لكن ربطت التضخم المتغير فالسنين الماضية بتذبذب أسعار العقار، حيث شهد التضخم هبوط 1.9% في 2019 متأثرا بانخفاض أسعار العقارات

3- القوة المالية: AA1

حجم الاقتصاد (GDP): 254$ مليار

كافة الديون (حتى هذا الشهر): حوالي 49$ مليار

Debt to GDP: 19.4%

كما أن الفوائض المالية عبر السنين مكنت أبوظبي من جعل صندوق ADIA ثالث أكبر صندوق سيادي في العالم بأصول تبلغ 240% من اقتصاد أبوظبي ~ حوالي 600 مليار دولار

حجم الاقتصاد (GDP): 254$ مليار

كافة الديون (حتى هذا الشهر): حوالي 49$ مليار

Debt to GDP: 19.4%

كما أن الفوائض المالية عبر السنين مكنت أبوظبي من جعل صندوق ADIA ثالث أكبر صندوق سيادي في العالم بأصول تبلغ 240% من اقتصاد أبوظبي ~ حوالي 600 مليار دولار

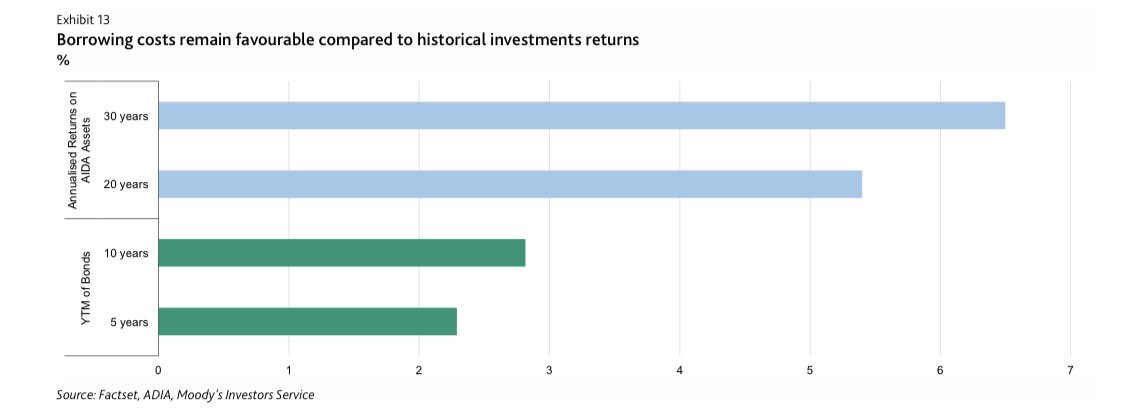

كانت الحكومة تلجأ سابقا لتسييل بعض الاستثمارات أو سحب السيولة من البنوك لتغطية العجز، لكن بدأت مؤخرا في استغلال تقييمها الإئتماني القوي لتغطية العجز بالاستدانة، خصوصا لما تكون أوضاع السوق لا تعكس القيمة الفعلية للاستثمار بسبب قلة الطلب مثل الوضع الحالي.

شرحت سبب التدّين سابقا:

شرحت سبب التدّين سابقا:

العائدات السنوية على استثمارات ADIA الممتدة لـ30 و 20 سنة تبلغ 6.5% و 5.4%، بينما تكلفة الدين السنوية على حكومة أبوظبي على سندات الـ10 و 5 سنوات تبلغ 2.8% و 2.4%

بالتالي تفضّل الحكومة الاستدانة من أسوق الدين و هو القرار السليم.

بالتالي تفضّل الحكومة الاستدانة من أسوق الدين و هو القرار السليم.

تمثّل الإيرادات من القطاعات غير النفطية حوالي 30% من إجمالي إيرادات الحكومة، لكن 85% من الإيرادات غير النفطية هي من استثمارات ADIA الخارجية فقط، خصوصا في ظل ضعف الدخل الضريبي حاليا الذي مثّل 5 مليار درهم لأبوظبي فقط ~0.6% من GDP~ ومن المتوقع أن ينمو مستقبلا مع دخل بوابات التعرفة.

تمثل الديون الحكومة مع ديون الشركات و المؤسسات المتعلقة بالحكومة حوالي 54% من GDP، ليش هالارتفاع لما الديون الحكومية 19.4% فقط؟

عدة أسباب:

- إستدانة أدنوك لتمويل مشاريعها، لكن قوة أدنوك تعني أن المخاطرة قليلة جدا

- مشكلة شركة "طاقة" مع الديون و الخسائر المتراكمة..

عدة أسباب:

- إستدانة أدنوك لتمويل مشاريعها، لكن قوة أدنوك تعني أن المخاطرة قليلة جدا

- مشكلة شركة "طاقة" مع الديون و الخسائر المتراكمة..

بسبب الاستحواذات و غيرها.. حيث احتاجت قروض طارئة و دعم من شركتها الأم (شركة الإمارات للمياه و الكهرباء) بحقوق أراضي قيمتها 5.1$ مليار.. كما باعت "طاقة" أصول و سرّحت موظفين و خفضت الصرف.. علما أن تصنيف شركة طاقة الإتماني هو “B” .. يعني دون درجة الاستثمار

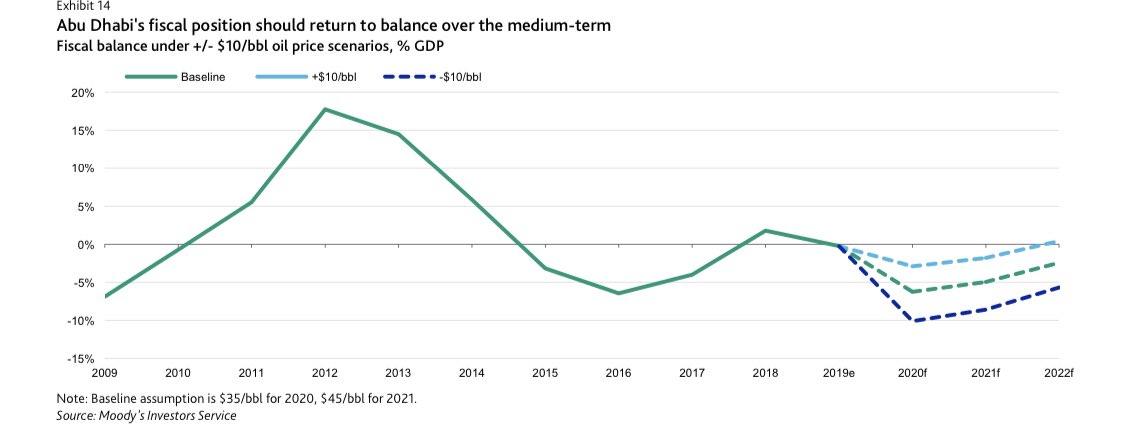

الميزانية: في 2019 حققت أبوظبي عجز بسيط في الميزانية حسب حسابات Moodys بنسبة 0.3% بسبب زيادة الصرف، لكن تتوقع أن يتوسع العجز بقوة بسبب النشاط الاقتصادي وانخفاض أسعار النفط، حيث تتوقع عجز بنسبة 6.3% في 2020 و5.1% في 2021. علما أن الحكومة بدأت باتخاذ قرارات لخفض بعض المصاريف

4- قابلية تحمل مخاطر مفاجئة: Baa

منحت Moodys تقييم منخفض بتض الشيء لقابلية تحمل المخاطر بسبب عدة عوامل مهمة:

١- التوتر الجغرافي السياسي في المنطقة خصوصا في بداية السنة من إيران و تهديد إغلاق مضيق هرمز مما يهدد التجارة، و التوتر بين إيران و الولايات المتحدة و تبعاته على المنطقة

منحت Moodys تقييم منخفض بتض الشيء لقابلية تحمل المخاطر بسبب عدة عوامل مهمة:

١- التوتر الجغرافي السياسي في المنطقة خصوصا في بداية السنة من إيران و تهديد إغلاق مضيق هرمز مما يهدد التجارة، و التوتر بين إيران و الولايات المتحدة و تبعاته على المنطقة

علما أن Moodys ترى أن احتمالية حصول حدث بالمنطقة يهدد اقتصاد العاصمة هو احتمال ضعيف، لكنه في حال حصل، غالبا سيؤثر بشكل أو بآخر.

كما أنها تنوّه أن الدولة تتمتع بعلاقة جيدة جدا مع أقوى دول العالم مثل أمريكا و بريطانيا، بالإضافة للدول العربية مثل السعودية و مصر، وهو عامل مهم.

كما أنها تنوّه أن الدولة تتمتع بعلاقة جيدة جدا مع أقوى دول العالم مثل أمريكا و بريطانيا، بالإضافة للدول العربية مثل السعودية و مصر، وهو عامل مهم.

في الأخير:

تقييم السيولة المالية: AAA

حيث تستطيع العاصمة الإيفاء بأي التزامات مالية بأي وقت.

تقييم قطاع البنوك: Baa

تملك البنوك أسس قوية و سيولة عالية لكن تتوقع موديز أن تعاني البنوك بسبب الكورونا من ارتفاع التخلف عن السداد.

لكن المتوقع أن الحكومة ستدعمها إن تطلب الأمر.

تقييم السيولة المالية: AAA

حيث تستطيع العاصمة الإيفاء بأي التزامات مالية بأي وقت.

تقييم قطاع البنوك: Baa

تملك البنوك أسس قوية و سيولة عالية لكن تتوقع موديز أن تعاني البنوك بسبب الكورونا من ارتفاع التخلف عن السداد.

لكن المتوقع أن الحكومة ستدعمها إن تطلب الأمر.

انتهى الثريد.

أعتذر عن الإطالة و شكرا لمن كمّل مختصر التقرير للأخير..

تعليقي: بتمر علينا فترة صعبة في هالسنة و يمكن السنة القادمة.. لكن الأرقام أمامكم و المستقبل آمن بإذن الله..

و عيدكم مبارك و كل عام و أنتم بخير.

أعتذر عن الإطالة و شكرا لمن كمّل مختصر التقرير للأخير..

تعليقي: بتمر علينا فترة صعبة في هالسنة و يمكن السنة القادمة.. لكن الأرقام أمامكم و المستقبل آمن بإذن الله..

و عيدكم مبارك و كل عام و أنتم بخير.

جاري تحميل الاقتراحات...