1. تمول الشركات والبنوك نفسها عبر عدة طرق: حقوق الملكية وإصدار السندات والإقتراض. والبنوك لها مصدر أخر وهو الودائع البنكية. وإحدى طرق التمويل للشركات والبنوك هو إصدار الأوراق التجارية وهي قروض قصيرة الأجل وبالعادة أقل من 90 يوم.

2. وتصدرها الشركات والبنوك لتوفير السيولة لعملياتها اليومية من رواتب والتزامات قصيرة الأجل. وأكبر جهة تشتري هذه الأوراق التجارية هي صناديق أسواق النقد (أي هي التي توفر التمويل لهذه البنوك والشركات). بالإضافة إلى الأوراق التجارية فإنها أيضا تشتري أصول أخرى قصيرة الأجل.

3. وهذه الصناديق تكون مفتوحة أي يمكن الاستثمار فيها أو استرجاع مبلغ الاستثمار منها بشكل يومي. والعوائد عليها أعلى من العوائد على الودائع البنكية. فلذلك يحبذها المستثمرون الذين لديهم فائض من السيولة لفترة قصيرة. خلصنا الدرس النظري والحين الدرس العملي 🤓.

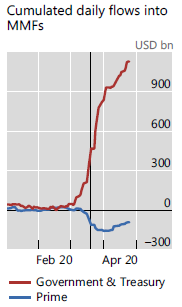

4. عندما فتح المستثمرون عيونهم على الكورونا في نهاية فبراير 2020 فإنهم سحبوا 200 مليار د.أ. من صناديق أسواق النقد خلال شهر. وحولوا هذه المبالغ إلى أكثر الاستثمارات أمانا: سندات الخزينة الأمريكية. مثل ما قلنا مرارا وتكرارا عند الهلع اهرب وبعدين أسال ليش أهرب.

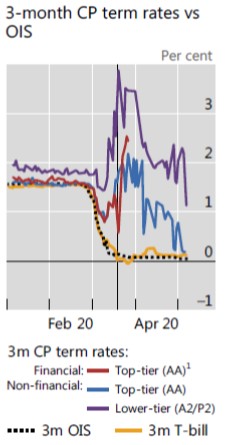

5. ولكي تلبي صناديق أسواق النقد طلبات الاسترداد من المستثمرين فإنها اضطرت أن تبيع أصولها ومن ضمنها الأوراق التجارية بسرعة. وماذا يحدث لقيمة الأصل عند البيع السريع؟ تنخفض قيمته. وانخفاض القيمة يعني هنا ارتفاع العائد. فارتفعت العوائد على الأوراق التجارية بشكل رهيب.

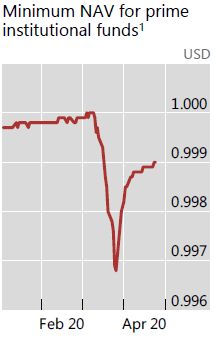

6. وصناديق أسواق النقد عامة تكون منخفضة المخاطر ولذلك نادرا ما تنخفض صافي قيمة الأصول للوحدة عن قيمتها الإسمية (هي دولار واحد في أمريكا). ولكن في مارس 2020 حدث ذلك مع البيع السريع للأصول وهو أول مرة يحدث منذ انهيار ليمان في سبتمبر 2008.

7. فما هو الضرر؟ الضرر أن الشركات والبنوك التي تعتمد على الأوراق التجارية في تمويلها فجأة اختفى عنصر أساسي من تمويلها. والمتبقي منه أصبح سعره مرتفع جدا. فكيف تدفع الرواتب والتزاماتك الأخرى؟ هذا تهديد لاستقرار النظام المالي ولازم يتدخل سوبرمان الإحتياطي الفيدرالي

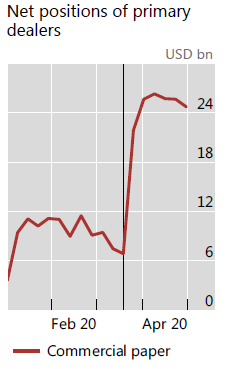

8. في 18 مارس 2020 أطلق الإحتياطي برنامج "تسهيلات السيولة لصناديق أسواق النقد" وعبر هذا البرنامج فإن الإحتياطي وفر تمويل إلى "المتداولين الرئيسيين" من مثل جي بي مورغان وجولدمان ساكس وهؤلاء المتداولين الرئيسيين يشترون الأصول التي تبيعها صناديق أسواق النقد.

9. والغرض من ذلك منع الصناديق من البيع السريع وبأي ثمن لتلبية طلب الاستردادات من المستثمرين. فبدأت الصناديق تبيع على المتداولين الرئيسيين الذين يحصلون على النقد من الإحتياطي. ولذلك نجد أن المبالغ لدى المتداولين الرئيسيين ارتفع من 6 مليار د.أ. إلى 22 مليار د.أ. خلال أسبوعين.

10. فهل نجح الإحتياطي في تهدأة الأوضاع؟ لو تراجع كل الرسومات البيانية السابقة ستجد أن كل المؤشرات بدأت ترجع إلى مستواها السابق بعد منتصف مارس 2020 أي بعد إطلاق برنامج تسهيلات السيولة لصناديق أسواق النقد. سوبرمان 10 من 10.

(انتهى)

(انتهى)

جاري تحميل الاقتراحات...