القسم ٤ IFRS for SMEs

هدف هذا القسم هو تحديد المعلومات المعروضة في المركز المالي وكيفية عرضها.

الأمثلة على كل تغريدة بالأخير وتقريباً هي جميع البنود المطلوبة وفق هذا المعيار??

هدف هذا القسم هو تحديد المعلومات المعروضة في المركز المالي وكيفية عرضها.

الأمثلة على كل تغريدة بالأخير وتقريباً هي جميع البنود المطلوبة وفق هذا المعيار??

عدلت SOCPA على هذ القسم للأستخدام في السعودية وأضافت:

•يجب أن يتم الإفصاح في قائمة المركز المالي أو الإيضاحات عن تصنيفات الفروع للبنود التالية:

•العقارات والآلات والمعدات. مثل سيارات، أثاث، أجهزة وغيرها.

•يجب أن يتم الإفصاح في قائمة المركز المالي أو الإيضاحات عن تصنيفات الفروع للبنود التالية:

•العقارات والآلات والمعدات. مثل سيارات، أثاث، أجهزة وغيرها.

•المبالغ المدينة. مثل( التجاريين وغيرهم وذات العلاقة منفصل) اذا كانت ناشئة عن تمويل يجب ان يتم تفصيله حسب التمويل مثل تمويل مرابحة وغيره)

•المخزون. مثل محتفظ به لغرض البيع، في مرحلة الإنتاج لغرض البيع، مواد خام أو إمدادات سوف تستخدم في الإنتاج أو تقديم الخدمات.

•المخزون. مثل محتفظ به لغرض البيع، في مرحلة الإنتاج لغرض البيع، مواد خام أو إمدادات سوف تستخدم في الإنتاج أو تقديم الخدمات.

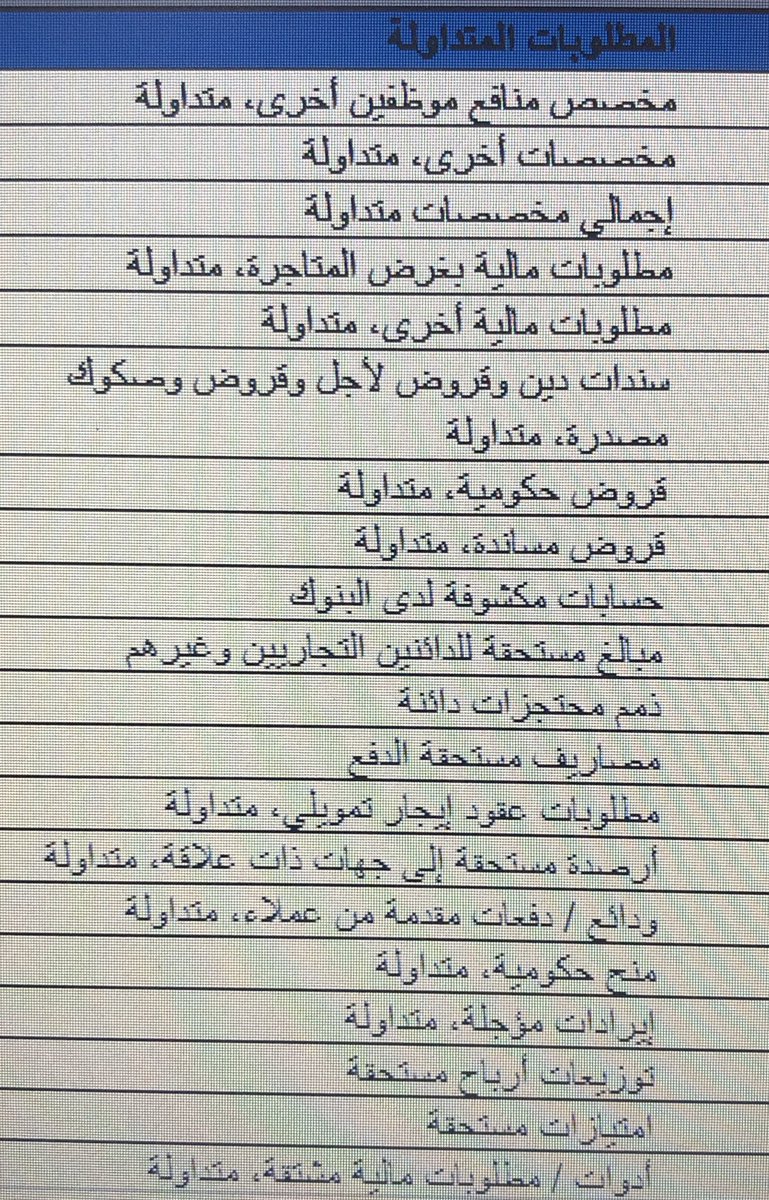

•مبالغ دائنه مستحقة مثل الموردين ، أطراف ذات علاقة، إيرادات غير مكتسبة.

•أي مخصص مثل منافع الموظفين وغيرها.

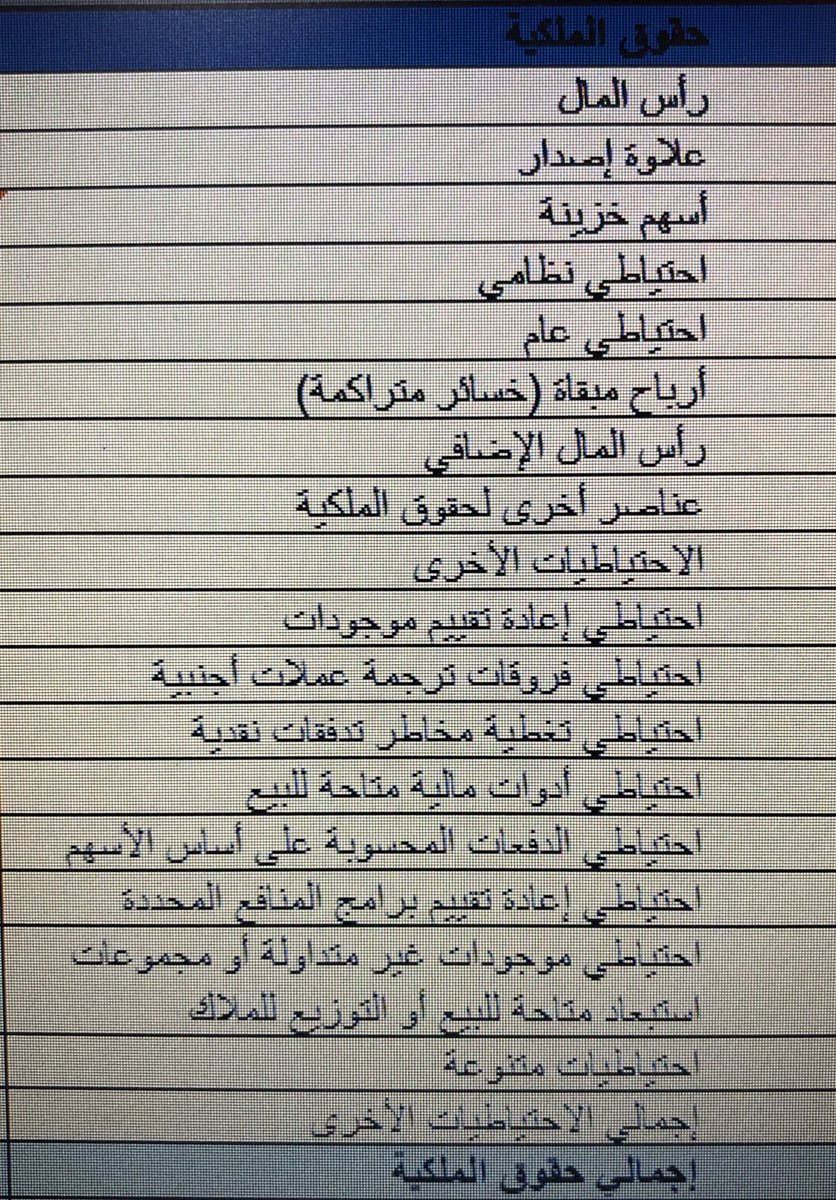

•فئات حقوق الملكية مثل رأس المال، علاوة الإصدار، الأرباح المبقاة وبنود الدخل الشامل المعروضة بشكل منفصل في حقوق الملكية مثل

•أي مخصص مثل منافع الموظفين وغيرها.

•فئات حقوق الملكية مثل رأس المال، علاوة الإصدار، الأرباح المبقاة وبنود الدخل الشامل المعروضة بشكل منفصل في حقوق الملكية مثل

خسارة من ترجمة عملة أجنبية، أو من أوراق مالية متاحة للبيع.

•تفصيل الإفصاح عن الأصول المالية وفقاً لطبيعتها وشروطها العامة (النقدية والاستثمارات).

١- النقدية.( البنك)

٢- شبه النقدية مفصلة.

٣- الودائع لأجل مفصلة مثل ( تقليدية ، مرابحة).

٤- مبالغ مستحقة من عملاء مفصلة حسب طبيعتها وشروطها مثل إقراض تقليدي أو مرابحة.

١- النقدية.( البنك)

٢- شبه النقدية مفصلة.

٣- الودائع لأجل مفصلة مثل ( تقليدية ، مرابحة).

٤- مبالغ مستحقة من عملاء مفصلة حسب طبيعتها وشروطها مثل إقراض تقليدي أو مرابحة.

٥- الاستثمارات في الأسهم مفصلة مثل استثمار مباشر ، محافظ وصناديق بالتفصيل مثل صناديق وفق الشريعة وصناديق ليست.

٦- تفصيل الاستثمارات في السندات والصكوك. السندات أدوات دين الصكوك أدوات ملكية.

•تفصيل الإفصاح عن الالتزامات مثل سحب على المكشوف والدائنون وتفصيلها.

٦- تفصيل الاستثمارات في السندات والصكوك. السندات أدوات دين الصكوك أدوات ملكية.

•تفصيل الإفصاح عن الالتزامات مثل سحب على المكشوف والدائنون وتفصيلها.

١- سحب ع المكشوف مثل تورق او تقليدي.

٢- مبالغ مستحقة السداد مثل بنوك دائنه بقروض تقليدية او تورق او موردين وغيرهم.

٢- مبالغ مستحقة السداد مثل بنوك دائنه بقروض تقليدية او تورق او موردين وغيرهم.

هدف المعيار هو تحديد المعلومات المعروضة في المركز المالي وكيفية عرضها.

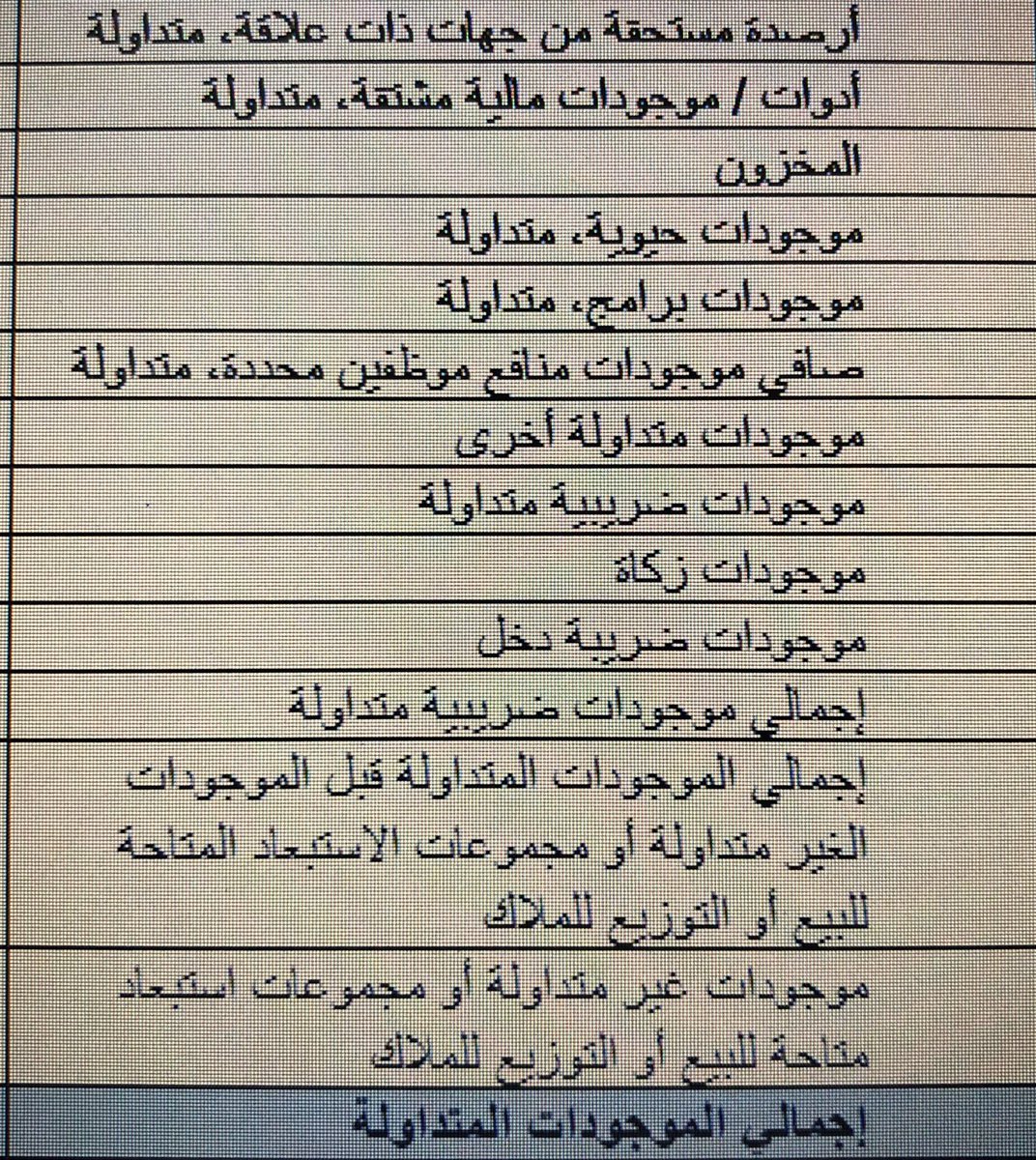

البنود التالية مطلوبة كحد أدنى في أي قائمة تعد وفق هذا المعيار.

١- النقد وشبه النقد.

٢- المبالغ مستحقة التحصيل.

٣- الاصول المالية ( بأستثناء المبالغ في ١، ٢، ١٠،١١)

البنود التالية مطلوبة كحد أدنى في أي قائمة تعد وفق هذا المعيار.

١- النقد وشبه النقد.

٢- المبالغ مستحقة التحصيل.

٣- الاصول المالية ( بأستثناء المبالغ في ١، ٢، ١٠،١١)

٤- المخزون

٥- العقارات والآلات والمعدات.

٦- العقارات الاستثمارية بالتكلفة مطروحاً منها الاهلاك والهبوط المتراكم.

٧- العقارات الاستثمارية بالقيمة العادلة.

٨- الأصول غير الملموسة.

٩- الأصول الحيوية بالتكلفة مطروحاً منها الاهلاك والهبوط المتراكم أو بالقيمة العادلة.

٥- العقارات والآلات والمعدات.

٦- العقارات الاستثمارية بالتكلفة مطروحاً منها الاهلاك والهبوط المتراكم.

٧- العقارات الاستثمارية بالقيمة العادلة.

٨- الأصول غير الملموسة.

٩- الأصول الحيوية بالتكلفة مطروحاً منها الاهلاك والهبوط المتراكم أو بالقيمة العادلة.

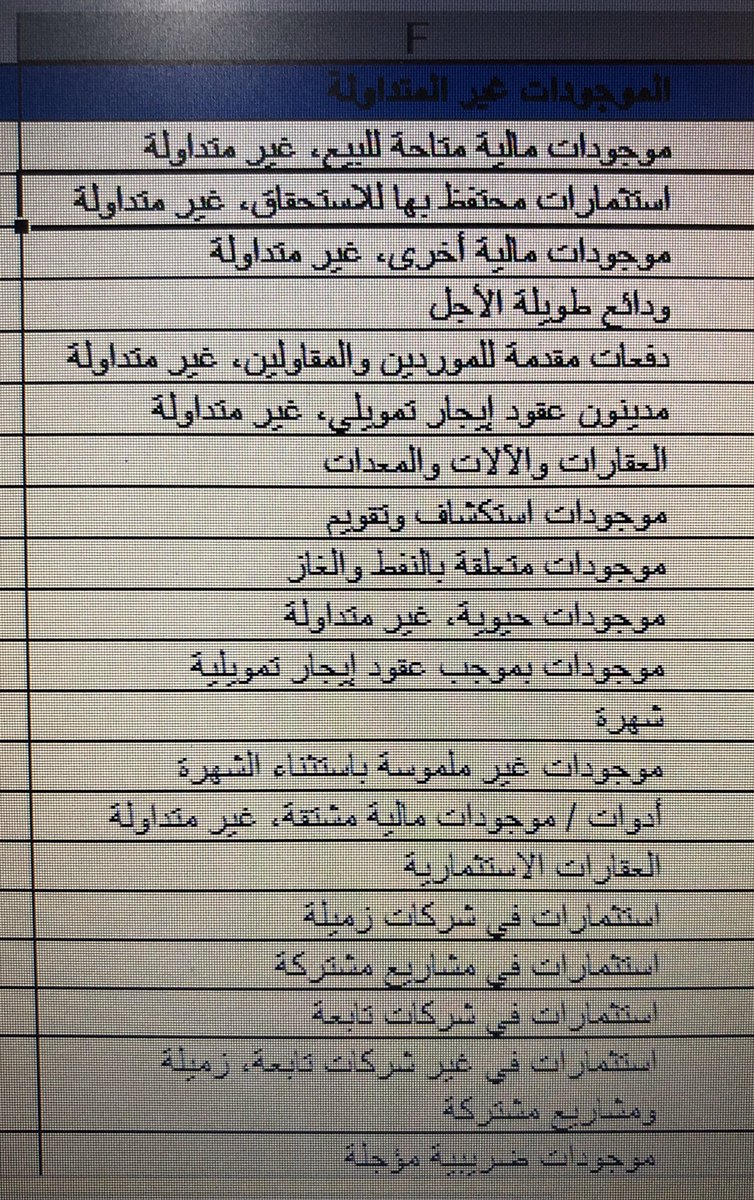

١٠- الاستثمارات في المنشآت الزميلة.

١١- الاستثمارات التي تخضع لسيطرة مشتركة.

١٢-مبالغ مستحقة السداد من الموردين.

١٣- الالتزامات المالية باستثناء (المبالغ في ١٢ و١٦)

١٤- التزامات واصول الضريبة الحالية.

١٥- التزامات الضريبة المؤجلة وأصولها ويتم تصنيفها دائماً غير متداولة.

١١- الاستثمارات التي تخضع لسيطرة مشتركة.

١٢-مبالغ مستحقة السداد من الموردين.

١٣- الالتزامات المالية باستثناء (المبالغ في ١٢ و١٦)

١٤- التزامات واصول الضريبة الحالية.

١٥- التزامات الضريبة المؤجلة وأصولها ويتم تصنيفها دائماً غير متداولة.

١٦- المخصصات.

١٧- الحصة الغير مسيطرة منفصلة عن حقوق الملكية الخاصة بملاك المنشأة الأم ضمن حقوق الملكية.

١٨- حقوق الملكية الخاصة بملاك المنشأة الأم.

•يجب على المنشأة إضافة بنود مستقلة وعناوين رئيسية وفرعية عندما يكون مثل هذا العرض ملائم لفهم المركز المالي.

١٧- الحصة الغير مسيطرة منفصلة عن حقوق الملكية الخاصة بملاك المنشأة الأم ضمن حقوق الملكية.

١٨- حقوق الملكية الخاصة بملاك المنشأة الأم.

•يجب على المنشأة إضافة بنود مستقلة وعناوين رئيسية وفرعية عندما يكون مثل هذا العرض ملائم لفهم المركز المالي.

•يجب أن تميز المنشأة المتداول عن غير المتداول في الاصول والالتزامات بأستثناء عندما يكون العرض المستند الى السيولة اكثر ملائمة يكون عرض الاصول والالتزامات بحسب ترتيبها سيولتها تنازلي او تصاعدي.

•يكون الاصل النقدي وشبة النقدي متداول مالم يكن هناك قيود على استخدامه او استبداله لتسوية التزام لمدة ١٢ شهر على الاقل.

•هذا المعيار لايحدد الشكل او الترتيب التي تعرض به البنود.

•تدرج بنود مستقلة عندما يكون استقلالها بسبب حجمها او وطبيعتها او وظيفتها اكثر ملائمة.

•اذا لديها رأس مال مساهم يجب أن تفصح عما يلي في المركز المالي او الايضاحات.

•تدرج بنود مستقلة عندما يكون استقلالها بسبب حجمها او وطبيعتها او وظيفتها اكثر ملائمة.

•اذا لديها رأس مال مساهم يجب أن تفصح عما يلي في المركز المالي او الايضاحات.

أ) لكل فئة من فئات رأس المال المساهم به:

١- عدد الاسهم المصرح بها.

٢- عدد الاسهم المصدرة والمدفوعة بالكامل والتي لم تدفع بالكامل.

٣- القيمة الاسمية للسهم.

٤- مطابقة عدد الاسهم في بداية الفترة ونهايتها.

٥- الحقوق والامتيازات والقيود المرتبطة.

١- عدد الاسهم المصرح بها.

٢- عدد الاسهم المصدرة والمدفوعة بالكامل والتي لم تدفع بالكامل.

٣- القيمة الاسمية للسهم.

٤- مطابقة عدد الاسهم في بداية الفترة ونهايتها.

٥- الحقوق والامتيازات والقيود المرتبطة.

٦- الاسهم المحتفظ بها من قبل المنشأة أو من قبل المنشآت التابعة او الزميلة.

ب) وصف كل احتياطي ضمن حقوق الملكية.

انتهى

الأمثلة??

ب) وصف كل احتياطي ضمن حقوق الملكية.

انتهى

الأمثلة??

جاري تحميل الاقتراحات...