1- تحت هذه التغريدة سأكتب قرابة ١٠٠ تغريدة عن المدرسة السعودية المميزة والمتقدمة في حوكمة وضبط العمليات المالية في القطاع غير الربحي من خلال الأنظمة والقوانين والممارسات الحاكمة للعمل المالي في الجمعيات على مدار السنوات مع تسارع في إيقاع التنظيم والضبط مع رؤية المملكة 2030م

2- ملاحظة

سلسلة التغريدات التي سأكتبها بإذن الله تركز على الجوانب المالية فقط بحكم تخصصي في هذا المجال

مع التأكيد على وجود حوكمة متكاملة للقطاع في كافة الجوانب الأخرى لعمل القطاع غير الربحي في الجوانب الإدارية والبرامج والانشطة ... الخ

سلسلة التغريدات التي سأكتبها بإذن الله تركز على الجوانب المالية فقط بحكم تخصصي في هذا المجال

مع التأكيد على وجود حوكمة متكاملة للقطاع في كافة الجوانب الأخرى لعمل القطاع غير الربحي في الجوانب الإدارية والبرامج والانشطة ... الخ

3 - هذه الممارسة النموذجية والمتقدمة جداً في التأصيل و التشريع والتنظيم والحوكمة والضبط لكافة عمليات القطاع غير الربحي و التي أتمنى أن تكون مرجعاً تستفيد منها كافة دول العالم

في حوكمة العمل المالي والمحاسبي للقطاع وهي ممارسة متقدمة جدا وفق الشواهد التي سأذكرها في هذه التغريدات

في حوكمة العمل المالي والمحاسبي للقطاع وهي ممارسة متقدمة جدا وفق الشواهد التي سأذكرها في هذه التغريدات

4- مع ملاحظة أن ما أدونه في هذه التغريدات هي إضاءات و إشارات عامة

أما التفاصيل تحتاج لمحاضرات وكتب ودراسات وأبحاث لتدوينها وبإذن الله أعمل على بعض منها قريبا

كما أدعوا الباحثين والمتخصصين والمهتمين لنشر هذه التجربة بكل جوانبها المميزة .

أما التفاصيل تحتاج لمحاضرات وكتب ودراسات وأبحاث لتدوينها وبإذن الله أعمل على بعض منها قريبا

كما أدعوا الباحثين والمتخصصين والمهتمين لنشر هذه التجربة بكل جوانبها المميزة .

5- القطاع غير الربحي هو أحد الأعمدة التي تعتمد عليها الاقتصاد في أي دولة بجانب قطاع الاعمال والقطاع الحكومي ثم يأتي القطاع الثالث وهذا ما أكدت عليه رؤية المملكة 2030 في مستهدفاتها الخاصة بالقطاع غير الربحي التي أجملها في التالي :

👇

👇

6-مستهدفات القطاع في رؤية 2030

رفع مساهمة القطاع غير الربحي من 0,3% إلى 5 % من الناتج المحلي

•رفع نسبة المشروعات التنموية ذات الاثر الاجتماعي من7% إلى33%

•الارتقاء بترتيب المملكة في مؤشر رأس المال الاجتماعي من المرتبة 26 إلى10

•الوصول إلى مليون متطوع مقابل 11 ألف متطوع الان

رفع مساهمة القطاع غير الربحي من 0,3% إلى 5 % من الناتج المحلي

•رفع نسبة المشروعات التنموية ذات الاثر الاجتماعي من7% إلى33%

•الارتقاء بترتيب المملكة في مؤشر رأس المال الاجتماعي من المرتبة 26 إلى10

•الوصول إلى مليون متطوع مقابل 11 ألف متطوع الان

7- كما أكدت رؤية 2030 على مجموعة من الالتزامات تجاه القطاع وهي 👇

أ•تسهيل تأسيس منظمات غير ربحية للميسورين وأصحاب الثروة بما يساهم في نمو القطاع غير الربحي

ب•تحفيز القطاع غير الربحي لتطبيق معايير الحوكمة الرشيدة

ج•تمكين القطاع غير الربحي من التحول نحو المؤسسية.

..... يتبع

أ•تسهيل تأسيس منظمات غير ربحية للميسورين وأصحاب الثروة بما يساهم في نمو القطاع غير الربحي

ب•تحفيز القطاع غير الربحي لتطبيق معايير الحوكمة الرشيدة

ج•تمكين القطاع غير الربحي من التحول نحو المؤسسية.

..... يتبع

8- تابع التزامات رؤية 2030 تجاه القطاع غير الربحي 👇

د •تهيئة البيئة التقنية المساندة

ه •تعزيز التعاون بين مؤسسات القطاع غير الربحي والاجهزة الحكومية

و •تسهيل عملية استقطاب الكفاءات وتدريبها وبناء قدراتها

ح •غرس ثقافة التطوع لدى أفراد المجتمع

د •تهيئة البيئة التقنية المساندة

ه •تعزيز التعاون بين مؤسسات القطاع غير الربحي والاجهزة الحكومية

و •تسهيل عملية استقطاب الكفاءات وتدريبها وبناء قدراتها

ح •غرس ثقافة التطوع لدى أفراد المجتمع

9- وبناءً على ما سبق

كان واضحاً حجم التسارع في حوكمة القطاع وتمكين القطاع من التحول نحو المؤسسية وكان لوزارة الموارد البشرية والتنمية الاجتماعية @Mhrsd_sa دورا كبيرا في هذه الحوكمة بالإضافة لعمليات الضبط التي تقوم به باقي الجهات الحكومية والتي أحاول الإشارة لها في هذه التغريدات

كان واضحاً حجم التسارع في حوكمة القطاع وتمكين القطاع من التحول نحو المؤسسية وكان لوزارة الموارد البشرية والتنمية الاجتماعية @Mhrsd_sa دورا كبيرا في هذه الحوكمة بالإضافة لعمليات الضبط التي تقوم به باقي الجهات الحكومية والتي أحاول الإشارة لها في هذه التغريدات

10- في التغريدات اللاحقة ساتناول بعض المرجعيات النظامية والتنظيمية الحاكمة للقطاع غير الربحي في المملكة " من الزاوية المالية "

**النظامية : أقصد بها ماصدر من جهات الاشراف في الدولة.

** التنظيمية : اقصد بها السياسات والاجراءات التي تعدها الجهات ويعتمدها اصحاب الصلاحية.

**النظامية : أقصد بها ماصدر من جهات الاشراف في الدولة.

** التنظيمية : اقصد بها السياسات والاجراءات التي تعدها الجهات ويعتمدها اصحاب الصلاحية.

11- المرجعيات النظامية الحاكمة لعمل القطاع 👇

أولاً : المعايير المحاسبية

-معيار المحاسبة في المنشآت غير الربحية " صادر عن الهيئة السعودية للمحاسبين القانونيين @socpa_ksa

-معيار التقرير المالي الدولي للمنشآت الصغيرة والمتوسطة الحجم " بموجب تعميم @socpa_ksa

مرفق لكم 👇

أولاً : المعايير المحاسبية

-معيار المحاسبة في المنشآت غير الربحية " صادر عن الهيئة السعودية للمحاسبين القانونيين @socpa_ksa

-معيار التقرير المالي الدولي للمنشآت الصغيرة والمتوسطة الحجم " بموجب تعميم @socpa_ksa

مرفق لكم 👇

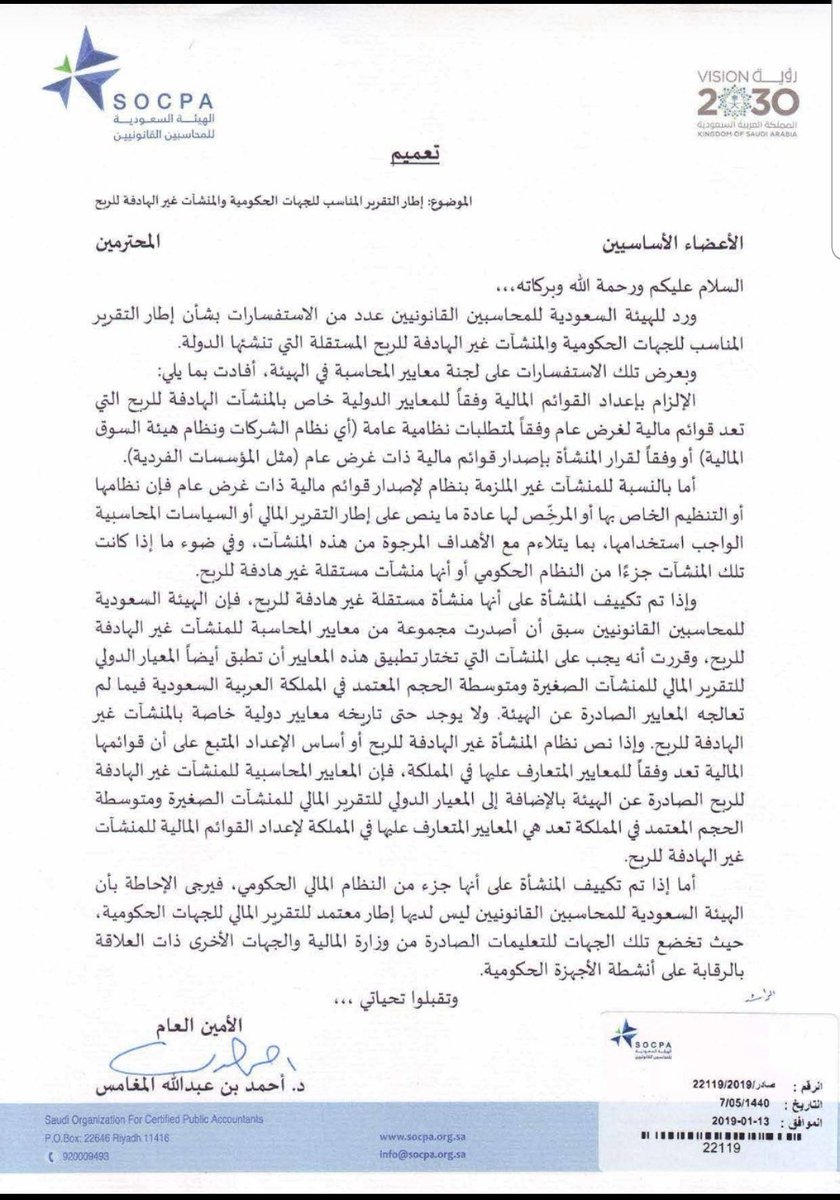

12- مرفق لكم

▪︎التعميم الخاص بالمعايير المحاسبية الواجبة التطبيق في القطاع غير الربحي في الصورة المرفقة

▪︎معيار المحاسبة في المنشات غير الربحية 👇

socpa.org.sa

▪︎معيار التقرير المالي الدولي للمنشات الصغيرة والمتوسطة الحجم 👇

socpa.org.sa

▪︎التعميم الخاص بالمعايير المحاسبية الواجبة التطبيق في القطاع غير الربحي في الصورة المرفقة

▪︎معيار المحاسبة في المنشات غير الربحية 👇

socpa.org.sa

▪︎معيار التقرير المالي الدولي للمنشات الصغيرة والمتوسطة الحجم 👇

socpa.org.sa

13- معيار المحاسبة للمنشآت غير الربحية

يمثل مفخرة للعمل المحاسبي السعودي فهو المعيار المحاسبي الوحيد عربيا وإسلاميا حسب علمي

وللأمانة فقد مثل نقلة كبيرة في تأصيل وضبط العمل المحاسبي في القطاع غير الربحي

تشكر عليه ال@socpa_ksa

كما تشكر@RajhiCF التي بادرت بدعم إصدار هذا المعيار

يمثل مفخرة للعمل المحاسبي السعودي فهو المعيار المحاسبي الوحيد عربيا وإسلاميا حسب علمي

وللأمانة فقد مثل نقلة كبيرة في تأصيل وضبط العمل المحاسبي في القطاع غير الربحي

تشكر عليه ال@socpa_ksa

كما تشكر@RajhiCF التي بادرت بدعم إصدار هذا المعيار

14- صدر هذا المعيار وتم نشره من قبل @socpa_ksa في محرم ١٤٣٤ه ، اكتوبر ٢٠١٢م

وأصبح واجب التطبيق على القطاع

وبالرغم من تحول المملكة للمعايير الدولية من بداية العام ٢٠١٧م للشركات المدرجة في سوق المال

ومن بداية العام ٢٠١٨م لكل المؤسسات والشركات

.... يتبع

وأصبح واجب التطبيق على القطاع

وبالرغم من تحول المملكة للمعايير الدولية من بداية العام ٢٠١٧م للشركات المدرجة في سوق المال

ومن بداية العام ٢٠١٨م لكل المؤسسات والشركات

.... يتبع

15 - ونظرا لعدم وجود أي معيار محاسبة دولي خاص بالقطاع غير الربحي

ونظرا لأهمية هذا المعيار فقد حرصت هيئة المحاسبين على الابقاء على هذا المعيار السعودي الوحيد وأضافة له معيار التقرير المالي الدولي للمنشات الصغيرة والمتوسطة فيما لم يغطه هذا المعيار.

ولي وقفات مع المعيار لاحقا .

ونظرا لأهمية هذا المعيار فقد حرصت هيئة المحاسبين على الابقاء على هذا المعيار السعودي الوحيد وأضافة له معيار التقرير المالي الدولي للمنشات الصغيرة والمتوسطة فيما لم يغطه هذا المعيار.

ولي وقفات مع المعيار لاحقا .

16- ثانيا : المرجعيات النظامية

الأنظمة واللوائح والأدلة المنظمة لعمل الجمعيات والمؤسسات الأهلية والتي أشارت في كثير منها لعدد كبير من (الضوابط المالية) بالإضافة للأدلة التي خصصت بشكل مباشر (لضبط وحوكمة العمل المالي ) في القطاع

جمعتها لكم في الصورة المرفقة

وسأضع روابطها لاحقا👇

الأنظمة واللوائح والأدلة المنظمة لعمل الجمعيات والمؤسسات الأهلية والتي أشارت في كثير منها لعدد كبير من (الضوابط المالية) بالإضافة للأدلة التي خصصت بشكل مباشر (لضبط وحوكمة العمل المالي ) في القطاع

جمعتها لكم في الصورة المرفقة

وسأضع روابطها لاحقا👇

17 - للاطلاع على هذه الأنظمة اضع روابطها

▪︎ نظام الجمعيات والمؤسسات الأهلية ولائحته التنفيذية

▪︎اللائحة الأساسية للجمعيات والمؤسسات

▪︎نظام مكافحة غسل الأموال

▪︎ نظام مكافحة جرائم الارهاب وتمويله

👇

makeen.mlsd.gov.sa

▪︎ نظام الجمعيات والمؤسسات الأهلية ولائحته التنفيذية

▪︎اللائحة الأساسية للجمعيات والمؤسسات

▪︎نظام مكافحة غسل الأموال

▪︎ نظام مكافحة جرائم الارهاب وتمويله

👇

makeen.mlsd.gov.sa

18- روابط الأنظمة والمعايير والأدلة المنظمة للعمل المالي المشار لها سابقا 👇

▪︎معيار السلامة المالية للجمعيات الأهلية

▪︎معايير الامتثال والالتزام (جمعيات ومؤسسات اهلية ؛ و تعاونية)

▪︎معايير الشفافية والافصاح (جمعيات ومؤسسات اهلية ؛ و تعاونية)

makeen.mlsd.gov.sa

▪︎معيار السلامة المالية للجمعيات الأهلية

▪︎معايير الامتثال والالتزام (جمعيات ومؤسسات اهلية ؛ و تعاونية)

▪︎معايير الشفافية والافصاح (جمعيات ومؤسسات اهلية ؛ و تعاونية)

makeen.mlsd.gov.sa

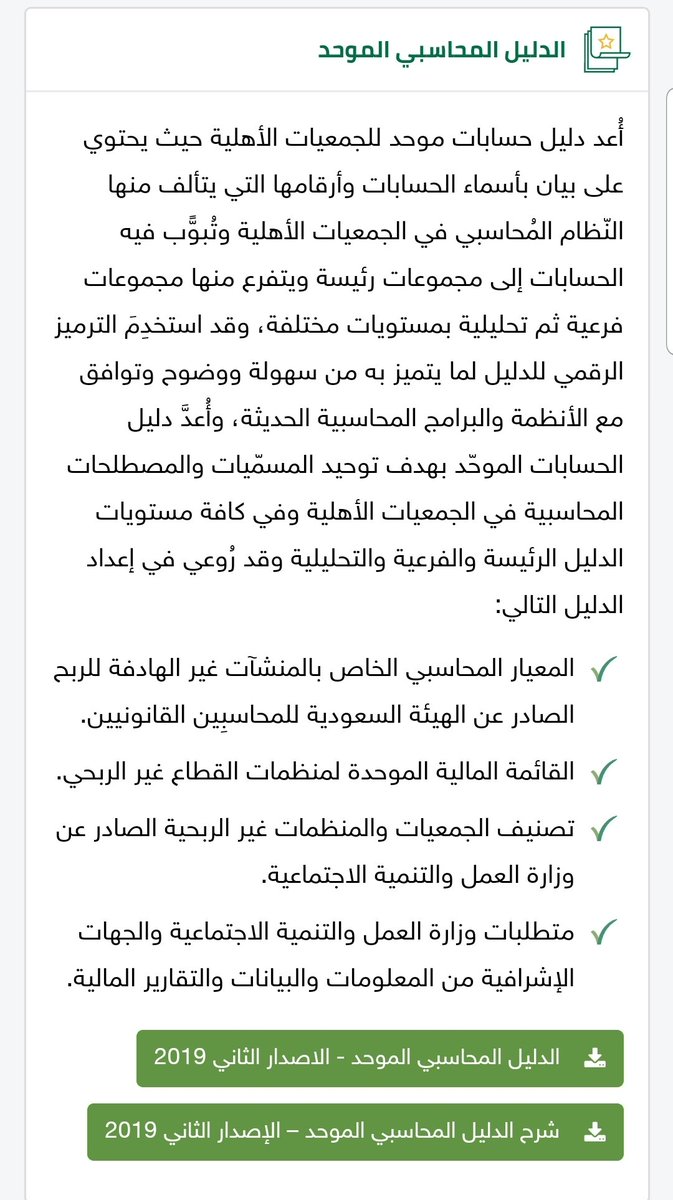

19- روابط الأنظمة والمعايير والأدلة المنظمة للعمل المالي المشار لها سابقا 👇

▪︎دليل الحسابات الموحد للجمعيات الأهلية

makeen.mlsd.gov.sa

▪︎دليل الحسابات الموحد للجمعيات الأهلية

makeen.mlsd.gov.sa

20- كانت هذه التغريدات مقدمة

لتسليط الضوء على أبرز الأطر النظامية الحاكمة لعمل القطاع غير الربحي من الزاوية المالية

غدا بإذن الله استكمل سلسلة التغريدات سأشير

- للمتطلبات التنظيمية داخل الجمعيات والمؤسسات.

- سابدأ بتفصيل أبرز الضوابط المالية في الأنظمة

للحديث بقية👍

شكرا لكم⚘⚘

لتسليط الضوء على أبرز الأطر النظامية الحاكمة لعمل القطاع غير الربحي من الزاوية المالية

غدا بإذن الله استكمل سلسلة التغريدات سأشير

- للمتطلبات التنظيمية داخل الجمعيات والمؤسسات.

- سابدأ بتفصيل أبرز الضوابط المالية في الأنظمة

للحديث بقية👍

شكرا لكم⚘⚘

21- استكمالا للتغريدات السابقة

نبدأ بتساؤل مهم

- من يملك التصرف بالأموال في القطاع غير الربحي ؟

- وهل هذا التصرف مفتوح ام له ضوابطه ؟.

وللإجابة على التساؤل ستكون التغريدات التالية 👇

بسم الله وعلى بركة الله

نبدأ بتساؤل مهم

- من يملك التصرف بالأموال في القطاع غير الربحي ؟

- وهل هذا التصرف مفتوح ام له ضوابطه ؟.

وللإجابة على التساؤل ستكون التغريدات التالية 👇

بسم الله وعلى بركة الله

22- إجابة للتساؤل الأول

بنظرة عامة على الأنظمة واللوائح المنظمة للعمل نجد أن صلاحية التصرف بالأموال في القطاع تنحصر في ثلاثة مستويات فقط

1-الجهات الاشرافية العليا كوزارة الموارد البشرية والتنمية الاجتماعية

2-الجمعية العمومية للجمعية أو المؤسسة الاهلية

3-مجلس الإدارة/الأمناء

بنظرة عامة على الأنظمة واللوائح المنظمة للعمل نجد أن صلاحية التصرف بالأموال في القطاع تنحصر في ثلاثة مستويات فقط

1-الجهات الاشرافية العليا كوزارة الموارد البشرية والتنمية الاجتماعية

2-الجمعية العمومية للجمعية أو المؤسسة الاهلية

3-مجلس الإدارة/الأمناء

23- أما الإجابة على التساؤل الثاني فقد حددت الأنظمة والمعايير حدود التصرف لكل مستوى من المستويات ولا يمكن لأي مستوى ان يتصرف بريال واحد خارج منظومة الضوابط التي حددتها هذه الأنظمة والتي سأشير لبعضها

24- حددت الانظمة حدود الصلاحيات لكل مستوى بشكل واضح علي سبيل المثال

- مجلس الإدارة لديه صلاحيات إدارة الجمعية وفق ماحددته اللائحة التنفيذية للجمعيات واللائحة الاساسية للجمعية المعتمدة من الوزارة

الا أن جزء كبير من هذه الصلاحيات مرتبط بموافقة الجمعية العمومية على كثير من التصرفات

- مجلس الإدارة لديه صلاحيات إدارة الجمعية وفق ماحددته اللائحة التنفيذية للجمعيات واللائحة الاساسية للجمعية المعتمدة من الوزارة

الا أن جزء كبير من هذه الصلاحيات مرتبط بموافقة الجمعية العمومية على كثير من التصرفات

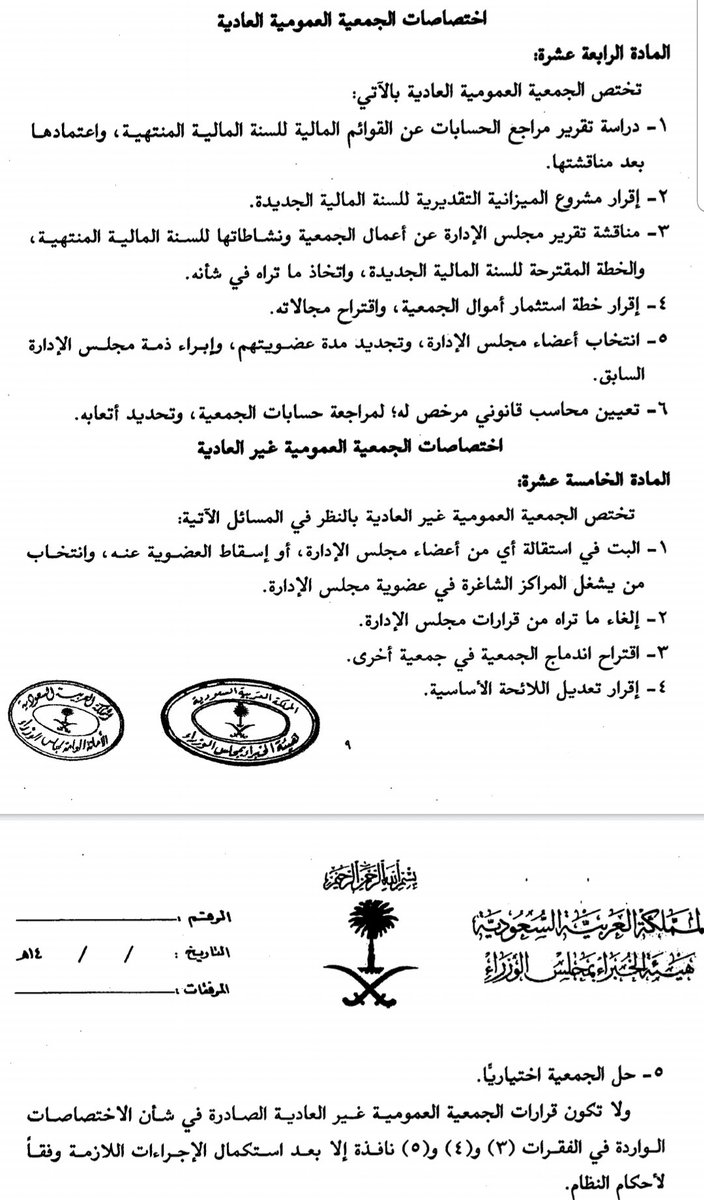

25- ومن هذه الضوابط أن الجمعية العمومية

- هي من تعتمد خطة وموازنة العام القادم

- هي من تعتمد ميزانية العام الحالي وتتاكد ان العمل تم وفق ماخطط له بعد مراجعتها من المراجع القانوني

- تناقش تقرير مجلس الإدارة عن أعمال الجمعية عن السنة المنتهية

- هي من تقر خطط ومجالات الاستثمار.

- هي من تعتمد خطة وموازنة العام القادم

- هي من تعتمد ميزانية العام الحالي وتتاكد ان العمل تم وفق ماخطط له بعد مراجعتها من المراجع القانوني

- تناقش تقرير مجلس الإدارة عن أعمال الجمعية عن السنة المنتهية

- هي من تقر خطط ومجالات الاستثمار.

26- بالإضافة للضوابط السابقة أضافة اللائحة الاساسية بعض الضوابط الخاصة بالجمعية العمومية

- هي من تعتمد التصرف في أي أصل من أصول الجمعية بالشراء او البيع

- وتفويض المجلس في استثمار فوائض الأموال او إقامة المشروعات الاستثمارية .

- هي من تعتمد التصرف في أي أصل من أصول الجمعية بالشراء او البيع

- وتفويض المجلس في استثمار فوائض الأموال او إقامة المشروعات الاستثمارية .

27- مما سبق نلاحظ ان اللانظمة واللوائح وبالرغم ان مجلس الإدارة لديه صلاحيات الإدارة والاشراف على أعمال الجمعية الا انها وضعت عدد من الضوابط على أعمال المجلس من خلال الجمعية العمومية بالإضافة للضوابط الأخرى من قبل الوزارة وضوابط الحسابات والمراجعة ... الخ

والتي سأشير لها لاحقا.

والتي سأشير لها لاحقا.

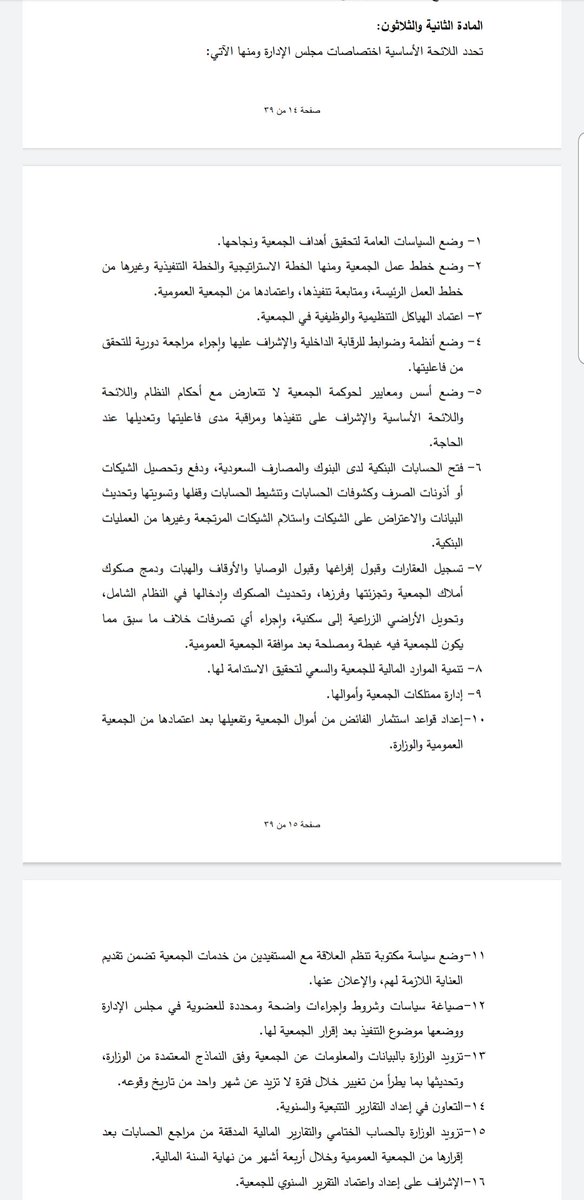

28- هنا صلاحيات مجلس إدارة الجمعية بحسب اللائحة التنفيذية ويلاحظ في جزء منها إحالة الاعتماد للجمعية العمومية

29 - من الضوابط الواضحة في الجانب المالي والتي أشارة له اللائحة التنفيذية في الجوانب المالية

في المادة ٣٧ فقرة ٣

لا يجوز لمجلس الإدارة التصرف الا فيما تنص عليه اللائحة الأساسية وبالشروط الواردة فيها وإذا خلت اللائحة الأساسية من نص فلا يجوز للمجلس التصرف الا بإذن الجمعية العمومية

في المادة ٣٧ فقرة ٣

لا يجوز لمجلس الإدارة التصرف الا فيما تنص عليه اللائحة الأساسية وبالشروط الواردة فيها وإذا خلت اللائحة الأساسية من نص فلا يجوز للمجلس التصرف الا بإذن الجمعية العمومية

30- من الضوابط التي أشارت اليها اللائحة التنفيذية في الجوانب المالية في المادة ٣٤

-التعامل مع أموال الزكاة في حساب مستقل وتفتح لها سجلا خاصا بها ويجب التصرف في أموال الزكاة بما يتفق مع احكام الشريعة الإسلامية.

-التعامل مع أموال الزكاة في حساب مستقل وتفتح لها سجلا خاصا بها ويجب التصرف في أموال الزكاة بما يتفق مع احكام الشريعة الإسلامية.

31- من الضوابط التي أشارت اليها اللائحة التنفيذية في الجوانب المالية في المادة ٣٥

- تنشئ الجمعية سجلا للتبرعات وتقيد فيه

☆قيمة التبرع

☆و( شروط التبرع )

☆وأن تراعي عند الصرف الالتزام ( بشرط المتبرع )

- تنشئ الجمعية سجلا للتبرعات وتقيد فيه

☆قيمة التبرع

☆و( شروط التبرع )

☆وأن تراعي عند الصرف الالتزام ( بشرط المتبرع )

32- من الضوابط التي أشارت لها اللائحة التنفيذية في الجوانب المالية مادة ٤٠

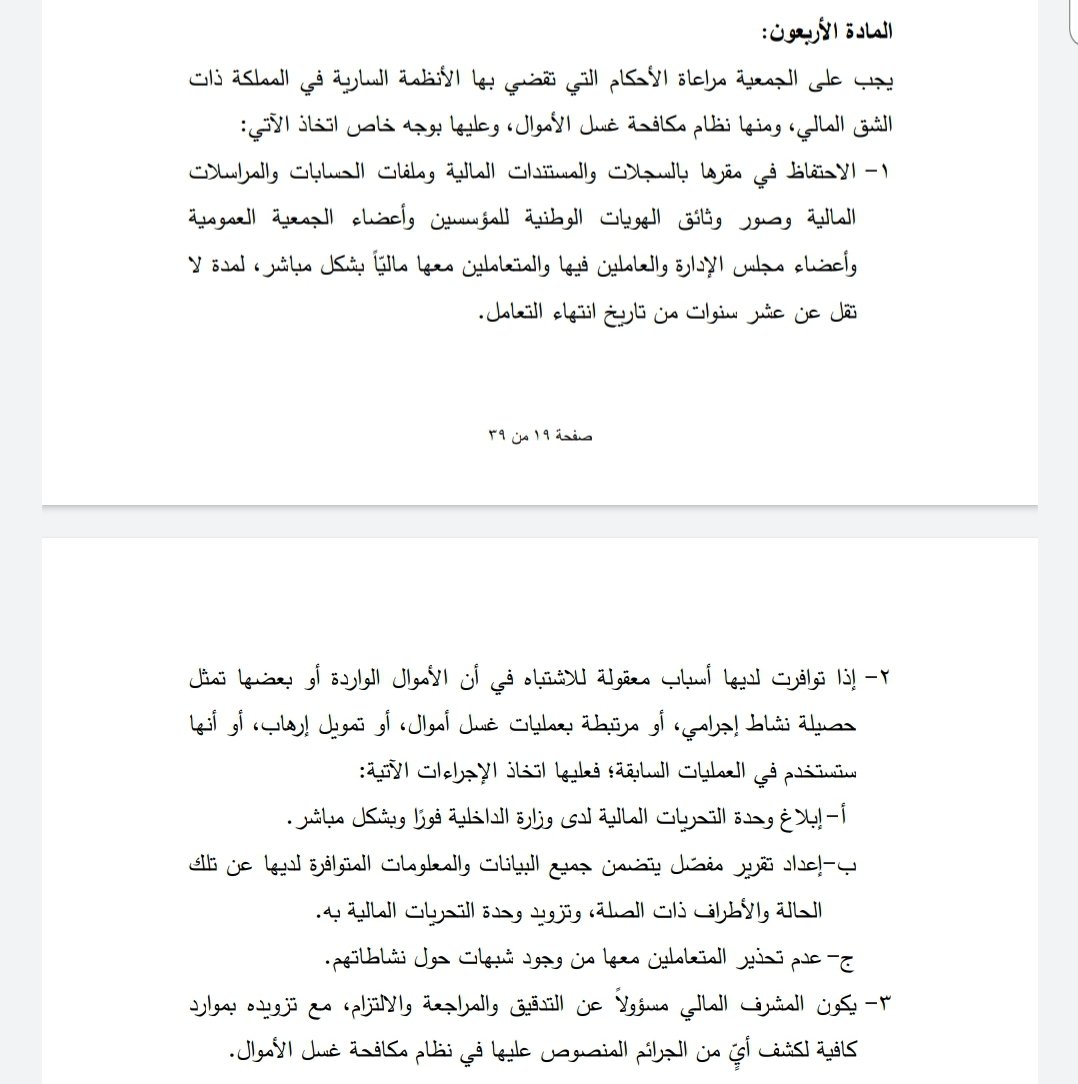

4.يجب على الجمعية مراعاة الاحكام التي تقضي بها الأنظمة السارية في المملكة ذات الشق المالي ومنها نظام مكافحة غسل الأموال وعليها اتخاذ الاتي

a.

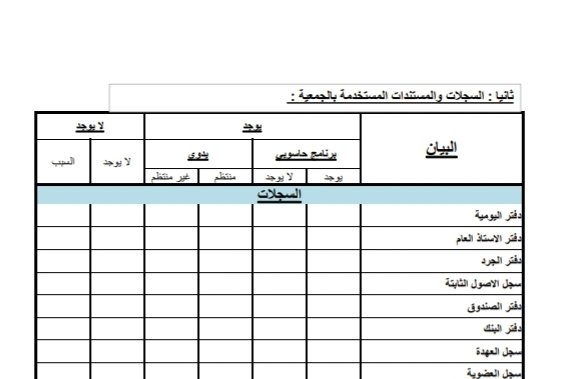

الاحتفاظ بالسجلات والمستندات المالية

الباقي في الصورة 👇

4.يجب على الجمعية مراعاة الاحكام التي تقضي بها الأنظمة السارية في المملكة ذات الشق المالي ومنها نظام مكافحة غسل الأموال وعليها اتخاذ الاتي

a.

الاحتفاظ بالسجلات والمستندات المالية

الباقي في الصورة 👇

33- من الضوابط التي أشارت لها اللآئحة في المادة ٣٦

تتقيد الجمعية بالمعايير المحاسبية الصادرة عن الهيئة السعودية للمحاسبين القانونيين وبالنماذج والتقارير المحاسبية التي تصدرها الوزارة

**وهذه المعايير اشرت لها في تغريدات سابقة

وساشير لبعض الضوابط فيها 👇

تتقيد الجمعية بالمعايير المحاسبية الصادرة عن الهيئة السعودية للمحاسبين القانونيين وبالنماذج والتقارير المحاسبية التي تصدرها الوزارة

**وهذه المعايير اشرت لها في تغريدات سابقة

وساشير لبعض الضوابط فيها 👇

34- قبل الحديث عن المعايير المحاسبية المطبقة في القطاع أشير إلى أن الهيئة السعودية للمحاسبين القانونيين هي الجهة المنوط بها تنظيم مهنة المحاسبة والمراجعة في المملكة ومراجعة وتطوير واعتماد معايير المحاسبة.

35 - معيار المحاسبة في المنشآت غير الربحية كان له دور كبير جدا في ضبط العمل المحاسبي في القطاع

وقد اشار المعيار بوضوح إلى أن متطلبات العرض والافصاح المطلوبة من (المنشات التجارية) وفق معايير المحاسبة المعتمدة

مطلوبة من القطاع غير الربحي

(بالإضافة لمتطلبات الافصاح في هذا المعيار)

وقد اشار المعيار بوضوح إلى أن متطلبات العرض والافصاح المطلوبة من (المنشات التجارية) وفق معايير المحاسبة المعتمدة

مطلوبة من القطاع غير الربحي

(بالإضافة لمتطلبات الافصاح في هذا المعيار)

36- يتكون معيار المحاسبة للمنشآت غير الربحية من التالي

¤بيان أهداف ومفاهيم القوائم المالية للمنشات غير الربحية

¤ معيار العرض والافصاح للقوائم المالية في المنشات غير الربحية

¤معيار المحاسبة عن التبرعات

¤بيان أهداف ومفاهيم القوائم المالية للمنشات غير الربحية

¤ معيار العرض والافصاح للقوائم المالية في المنشات غير الربحية

¤معيار المحاسبة عن التبرعات

37- وبناء على ماسبق ومزيد من التأكيد فإن القطاع غير الربحي ملتزم في عمليات

(الاثبات ؛ والقياس ؛ والعرض ؛ والافصاح المحاسبي)

بمعايير مهنية تحكم كل عملية محاسبية في القطاع بموجب معيار المحاسبة في المنشآت غير الربحية بالإضافة لمعيار التقرير المالي الدولي للمنشآت المتوسطة والصغيرة

(الاثبات ؛ والقياس ؛ والعرض ؛ والافصاح المحاسبي)

بمعايير مهنية تحكم كل عملية محاسبية في القطاع بموجب معيار المحاسبة في المنشآت غير الربحية بالإضافة لمعيار التقرير المالي الدولي للمنشآت المتوسطة والصغيرة

38- حدد المعيار بوضوح في الجزء الخاص بالمفاهيم والاهداف

- اهداف عرض القوائم المالية في القطاع

- والمعلومات التي يجب أن توصلها هذه القوائم لكافة المستفيدين خارج المنشأة

- ومايجب ان تشتمل عليه المجموعة الكاملة للقوائم المالية

وغيرها من التفاصيل التي تسهم في ضبط ايقاع العمل المالي

- اهداف عرض القوائم المالية في القطاع

- والمعلومات التي يجب أن توصلها هذه القوائم لكافة المستفيدين خارج المنشأة

- ومايجب ان تشتمل عليه المجموعة الكاملة للقوائم المالية

وغيرها من التفاصيل التي تسهم في ضبط ايقاع العمل المالي

39 - حدد المعيار القوائم المالية التي يجب ان تصدرها المنشآت غير الربحية وتحقق من خلالها الافصاح المطلوب عن عملياتها المالية 👇

- قائمة المركز المالي

- قائمة الانشطة

- قائمة التدفقات النقدية

- الايضاحات المرفقة بالقوائم المالية

- قائمة المركز المالي

- قائمة الانشطة

- قائمة التدفقات النقدية

- الايضاحات المرفقة بالقوائم المالية

40- حدد المعيار بأنه (يجب) ان توفر القوائم المالية في الفقرة ١١٣ معلومات عن 👇

- موارد الجهة والتزاماتها

- الجهود المبذولة في تقديم الخدمات وانجازاتها في تحقيق اهدافها

- مقدار تدفقات الموارد الداخله والخارجة من الجهة ونوعها والعلاقة بينها

- كيفية حصولها على النقد وكيفية الانفاق

- موارد الجهة والتزاماتها

- الجهود المبذولة في تقديم الخدمات وانجازاتها في تحقيق اهدافها

- مقدار تدفقات الموارد الداخله والخارجة من الجهة ونوعها والعلاقة بينها

- كيفية حصولها على النقد وكيفية الانفاق

41- حدد المعيار أيضا

- وجوب أن تعرض القوائم المالية ثلاث فئات من صافي عملياتها المالية

- صافي الأموال غير المقيدة

- صافي الأموال المقيدة

- صافي أموال الأوقاف

تحت مسمى صافي الأصول

هذا التوزيع للاموال من اجمل الضوابط التي اضافها المعيار للعمل المحاسبي في القطاع ولي وقفات معه

- وجوب أن تعرض القوائم المالية ثلاث فئات من صافي عملياتها المالية

- صافي الأموال غير المقيدة

- صافي الأموال المقيدة

- صافي أموال الأوقاف

تحت مسمى صافي الأصول

هذا التوزيع للاموال من اجمل الضوابط التي اضافها المعيار للعمل المحاسبي في القطاع ولي وقفات معه

اكتفي بهذا اليوم وللحديث بقية

شكرا لكم ⚘

شكرا لكم ⚘

42-

أشار المعيار الى قائمة الأنشطة باعتبارها القائمة التي تميز عمل القطاع غير الربحي عن القطاع التجاري والتي تتضمن الإيرادات والتبرعات للجمعية والمصروفات والتحويلات التي تمت بين الأموال المقيدة وغير المقيدة والاوقاف

وهذه القائمة تمثل عنصر تميز حقيقي في عرض القوائم المالية

أشار المعيار الى قائمة الأنشطة باعتبارها القائمة التي تميز عمل القطاع غير الربحي عن القطاع التجاري والتي تتضمن الإيرادات والتبرعات للجمعية والمصروفات والتحويلات التي تمت بين الأموال المقيدة وغير المقيدة والاوقاف

وهذه القائمة تمثل عنصر تميز حقيقي في عرض القوائم المالية

43-

عرف المعيار الأموال المقيدة بانها الأصول التي تخضع لقيود من جانب المتبرع وحدد تلك القيود بانها قد تكون مرتبطة بقيود استخدام او قيود وقت أو الاستخدام والوقت معا

وقد تكون هذه الأصول المقيدة متداولة أو استمثارات او اصولا مالية أو غير متداولة او ملموسة.

عرف المعيار الأموال المقيدة بانها الأصول التي تخضع لقيود من جانب المتبرع وحدد تلك القيود بانها قد تكون مرتبطة بقيود استخدام او قيود وقت أو الاستخدام والوقت معا

وقد تكون هذه الأصول المقيدة متداولة أو استمثارات او اصولا مالية أو غير متداولة او ملموسة.

44-

عرف الأصول غير المقيدة باعتبارها الأصول التي لا تخضع لقيود من جانب المتبرع وتقع تحت سلطة وإدارة الجمعية .

عرف الأصول غير المقيدة باعتبارها الأصول التي لا تخضع لقيود من جانب المتبرع وتقع تحت سلطة وإدارة الجمعية .

45-

وعرف أصول الأوقاف بانها الأصول التي تخضع لقيود دائمة من جانب المتبرع وتلك القيود قد تكون مرتبطة باستخدام تلك الأصول لأغراض محددة مع المحافظة عليها وعدم بيعها او باستثمارها لتوفير مصدر دائم للدخل

وعرف أصول الأوقاف بانها الأصول التي تخضع لقيود دائمة من جانب المتبرع وتلك القيود قد تكون مرتبطة باستخدام تلك الأصول لأغراض محددة مع المحافظة عليها وعدم بيعها او باستثمارها لتوفير مصدر دائم للدخل

46-

يشير المعيار إلى ضرورة أن توفر القوائم المالية معلومات تساعد المؤسسين والمتبرعين والأعضاء والموردين وغيرهم من مستخدمي القوائم في تحديد مدى قدرة المنشأة على الاستمرار في تقديم خدماتها وسيولتها ومرونتها المالية وقدرتها على تغطية التزاماتها وحاجتها للتمويل وسلطتها على الأصول.

يشير المعيار إلى ضرورة أن توفر القوائم المالية معلومات تساعد المؤسسين والمتبرعين والأعضاء والموردين وغيرهم من مستخدمي القوائم في تحديد مدى قدرة المنشأة على الاستمرار في تقديم خدماتها وسيولتها ومرونتها المالية وقدرتها على تغطية التزاماتها وحاجتها للتمويل وسلطتها على الأصول.

47-

وبناء على هذا الهدف المهم جدا الذي وضعه المعيار وهو ضرورة أيصال المعلومات عن الجمعية وأدائها المالي لكافة المستفيدين

فقد حدد العيار عدد من المتطلبات التي يجب ان تفصح عنها القوائم المالية في المنشآت غير الربحية

اشير لبعضها في التغريدات اللاحقة 👇

وبناء على هذا الهدف المهم جدا الذي وضعه المعيار وهو ضرورة أيصال المعلومات عن الجمعية وأدائها المالي لكافة المستفيدين

فقد حدد العيار عدد من المتطلبات التي يجب ان تفصح عنها القوائم المالية في المنشآت غير الربحية

اشير لبعضها في التغريدات اللاحقة 👇

48-

صنف المعيار التبرعات في المنشآت غير الربحية

بوضوح على النحو التالي والذي أشرت له في تغريدة سابقة 👇

صنف المعيار التبرعات في المنشآت غير الربحية

بوضوح على النحو التالي والذي أشرت له في تغريدة سابقة 👇

49-

أشار المعيار إلى أنه يتم تطبيق هذا المعيار بكل ضوابطه وبكل مافيه على المنشات غير الربحية بصرف النظر عن حجمها أو طبيعة نشاطها

أشار المعيار إلى أنه يتم تطبيق هذا المعيار بكل ضوابطه وبكل مافيه على المنشات غير الربحية بصرف النظر عن حجمها أو طبيعة نشاطها

50-

وضع المعيار بوضوح كافة الأسس ( للاثبات والقياس والعرض والافصاح ) للتبرعات التي تتلقاها المنشأة غير الربحية بكل أنواعها وقيودها

... يتبع

وضع المعيار بوضوح كافة الأسس ( للاثبات والقياس والعرض والافصاح ) للتبرعات التي تتلقاها المنشأة غير الربحية بكل أنواعها وقيودها

... يتبع

51-

حدد المعيار التبرعات التي يجب اثباتها سواءً كانت نقدية أو تبرعات عينية أو تبرعات على شكل خدمات ومنافع أو تبرعات كتخفيض التزام من الموردين وغيرهم وحدد شروط الاثبات والقياس لهذه الأنواع من التبرعات .

حدد المعيار التبرعات التي يجب اثباتها سواءً كانت نقدية أو تبرعات عينية أو تبرعات على شكل خدمات ومنافع أو تبرعات كتخفيض التزام من الموردين وغيرهم وحدد شروط الاثبات والقياس لهذه الأنواع من التبرعات .

52 -

حدد المعيار في العرض والافصاح ماهية القوائم المالية التي يجب ان تصدرها المنشآت غير الربحية ثم حدد وفصل ماذا يجب ان يعرض وكيف يجب ان تعرض داخل كل قائمة من هذه القوائم وفي الإيضاحات المتممة للقوائم المالية وهذا يعزز من قيمة الإفصاح المحاسبي في القوائم المالية المنشورة .

حدد المعيار في العرض والافصاح ماهية القوائم المالية التي يجب ان تصدرها المنشآت غير الربحية ثم حدد وفصل ماذا يجب ان يعرض وكيف يجب ان تعرض داخل كل قائمة من هذه القوائم وفي الإيضاحات المتممة للقوائم المالية وهذا يعزز من قيمة الإفصاح المحاسبي في القوائم المالية المنشورة .

53-

أوضح المعيار على انه يجب أن تفصح قائمة المركز المالي عن:

•القيود المفروضة على أصول معينة سواء كانت قيود استخدام على هذا المال في برنامج او نشاط معين او قيود وقت او قيود استخدام ووقت او قيود الأوقاف او قيود فرضتها المؤسسة على نفسها بقرار من صاحب الصلاحية في استخدام مال معين

أوضح المعيار على انه يجب أن تفصح قائمة المركز المالي عن:

•القيود المفروضة على أصول معينة سواء كانت قيود استخدام على هذا المال في برنامج او نشاط معين او قيود وقت او قيود استخدام ووقت او قيود الأوقاف او قيود فرضتها المؤسسة على نفسها بقرار من صاحب الصلاحية في استخدام مال معين

54-

كما يجب ان تفصح القائمة عن :

•سياسة الجمعية فيما يتعلق بتكوين أي مخصصات والية إقرارها وسبب تكوينها

•رفع القيود على أي مال وسبب هذا الرفع

•وجود عجز جوهري في اي من بنود صافي الأصول والظروف التي أدت لحصول هذا العجز سواء في الأموال المقيدة او غير المقيدة او الأوقاف

كما يجب ان تفصح القائمة عن :

•سياسة الجمعية فيما يتعلق بتكوين أي مخصصات والية إقرارها وسبب تكوينها

•رفع القيود على أي مال وسبب هذا الرفع

•وجود عجز جوهري في اي من بنود صافي الأصول والظروف التي أدت لحصول هذا العجز سواء في الأموال المقيدة او غير المقيدة او الأوقاف

55-

كما أوضح على ان تفصح قائمة الأنشطة :

•عن المصروفات التشغيلية مصنفة على أساس طبيعي في صلب القائمة أي بحسب البنود مرتبات أجور ايجارات ... الخ مع عرضها في الإيضاحات حسب التصنيف الوظيفي أي لكل برنامج او نشاط أو العكس.

كما أوضح على ان تفصح قائمة الأنشطة :

•عن المصروفات التشغيلية مصنفة على أساس طبيعي في صلب القائمة أي بحسب البنود مرتبات أجور ايجارات ... الخ مع عرضها في الإيضاحات حسب التصنيف الوظيفي أي لكل برنامج او نشاط أو العكس.

56-

كما طلب بأن تفصح قائمة الانشطة

▪︎عن إنجازات المنظمة في برامجها ونشطتها مقابل أهدافها في حال استخدامها للمعلومات الكمية والوصفية في تقدير مخرجات البرامج والأنشطة

كما طلب بأن تفصح قائمة الانشطة

▪︎عن إنجازات المنظمة في برامجها ونشطتها مقابل أهدافها في حال استخدامها للمعلومات الكمية والوصفية في تقدير مخرجات البرامج والأنشطة

57-

كما حدد المعيار على ضرورة ان الافثاح في الإيضاحات المرفقة

•ملخص لاهداف المنشآة غير الهادفة للربح كما تم صياغتها في اللائحة الأساسية او الوثائق الرسمية للجمعية مع توثيق أي تغييرات في تلك الأهداف .

كما حدد المعيار على ضرورة ان الافثاح في الإيضاحات المرفقة

•ملخص لاهداف المنشآة غير الهادفة للربح كما تم صياغتها في اللائحة الأساسية او الوثائق الرسمية للجمعية مع توثيق أي تغييرات في تلك الأهداف .

58-

بالإضافة للإفصاح عن

•تحليل الأنشطة والخدمات الرئيسية التي تقدمها الجمعية من خلال الربط بين التبرعات والايراد للنشاط والمصروفات التي تم صرفها على ذات النشاط

•في حال الدخول في استثمارات كبيره يجب ادراج تفاصيل الأداء الاستثماري في مقابل ماتم وضعه من اهداف استثمارية.

بالإضافة للإفصاح عن

•تحليل الأنشطة والخدمات الرئيسية التي تقدمها الجمعية من خلال الربط بين التبرعات والايراد للنشاط والمصروفات التي تم صرفها على ذات النشاط

•في حال الدخول في استثمارات كبيره يجب ادراج تفاصيل الأداء الاستثماري في مقابل ماتم وضعه من اهداف استثمارية.

59-

من الاستعراض السابق والمختصر للمعيار ومتطلباته يتضح أن المال في القطاع غير الربحي

ليس مالا مشاع التصرف فيه وإنما له ضوابط ومرجعيات في الاثبات المحاسبي والقياس لكل أمواله ومن ثم طريقة عرضها وصولا للافصاح عن المعلومات المالية لكافة المستفيدين.

من الاستعراض السابق والمختصر للمعيار ومتطلباته يتضح أن المال في القطاع غير الربحي

ليس مالا مشاع التصرف فيه وإنما له ضوابط ومرجعيات في الاثبات المحاسبي والقياس لكل أمواله ومن ثم طريقة عرضها وصولا للافصاح عن المعلومات المالية لكافة المستفيدين.

60-

لكن

السؤال الذي يتبادر للذهن هل تلتزم المنشآت غير الربحية بكل هذا

ومن يقوم بذلك ومن يراجع حساباتها وكيف يتم هذا الافصاح

كل هذه التساؤلات سأجيب عنها في التغريدات القادمة إن شاء الله في سلسلة معلومات بعنوان

*** ( هل تعلم ) ***

لكن

السؤال الذي يتبادر للذهن هل تلتزم المنشآت غير الربحية بكل هذا

ومن يقوم بذلك ومن يراجع حساباتها وكيف يتم هذا الافصاح

كل هذه التساؤلات سأجيب عنها في التغريدات القادمة إن شاء الله في سلسلة معلومات بعنوان

*** ( هل تعلم ) ***

اكتفي بهذا اليوم واستكمل معكم في الايام القادمة هذه السلسلة

شكرا لكم متابعتكم واهتمامكم واطلاعكم .

شكرا لكم متابعتكم واهتمامكم واطلاعكم .

61-

بناءً على التساؤل السابق يمكننا القول أن الجهات الإشرافية تتولى مهمة التأكد من التزام الجمعيات بمتطلبات الحوكمة المالية كل في إطار عملها

مثلا

- وزارة الموارد البشرية والتنمية الاجتماعية هي جهة الاشراف المباشرة

- الهيئة السعودية للمحاسبين تتاكد من عمل المراجعين

وهكذا ...

بناءً على التساؤل السابق يمكننا القول أن الجهات الإشرافية تتولى مهمة التأكد من التزام الجمعيات بمتطلبات الحوكمة المالية كل في إطار عملها

مثلا

- وزارة الموارد البشرية والتنمية الاجتماعية هي جهة الاشراف المباشرة

- الهيئة السعودية للمحاسبين تتاكد من عمل المراجعين

وهكذا ...

62-

-هل تعلم أن كل الجمعيات في المملكة تلتزم بإصدار قوائمها المالية بانتظام

ويتم مراجعة هذه القوائم من قبل مراجع قانوني معتمد

وهذا تقريبا في القطاع غير الربحي في معظم دول العالم

الا أن ما يميز القطاع غير الربحي في المملكة عن باقي دول العالم في موضوع القوائم المالية أمرين

... 👇

-هل تعلم أن كل الجمعيات في المملكة تلتزم بإصدار قوائمها المالية بانتظام

ويتم مراجعة هذه القوائم من قبل مراجع قانوني معتمد

وهذا تقريبا في القطاع غير الربحي في معظم دول العالم

الا أن ما يميز القطاع غير الربحي في المملكة عن باقي دول العالم في موضوع القوائم المالية أمرين

... 👇

63-

الأمر الأول:في معظم الدول تتعاقد الجمعية مباشرة مع أي مراجع تراه مناسبا لها لمراجعة قوائمها المالية

في حين يتم التعاقد مع المراجع القانوني لمراجعة القوائم المالية في المملكة من قبل الوزارة

وهذا يزيد من مستوى الشفافية والضبط باعتبار أن جهة الاشراف هي جهة التعاقد وليست الجمعية

الأمر الأول:في معظم الدول تتعاقد الجمعية مباشرة مع أي مراجع تراه مناسبا لها لمراجعة قوائمها المالية

في حين يتم التعاقد مع المراجع القانوني لمراجعة القوائم المالية في المملكة من قبل الوزارة

وهذا يزيد من مستوى الشفافية والضبط باعتبار أن جهة الاشراف هي جهة التعاقد وليست الجمعية

64-

-الامر الثاني : في معظم دول العالم تتعاقد الجمعيات لمراجعة قوائمها المالية نهاية العام المالي فقط ياعتباره ملزما لها من الجهات الاشرافية

في حين تتعاقد الوزارة مع المراجع القانوني في المملكة لمراجعة التقارير الربعية والقوائم السنوية

وبالتالي : هل تعلم 👇

-الامر الثاني : في معظم دول العالم تتعاقد الجمعيات لمراجعة قوائمها المالية نهاية العام المالي فقط ياعتباره ملزما لها من الجهات الاشرافية

في حين تتعاقد الوزارة مع المراجع القانوني في المملكة لمراجعة التقارير الربعية والقوائم السنوية

وبالتالي : هل تعلم 👇

65-

-وبالتالي هل تعلم أن هناك إقفال لحسابات الجمعيات كل ثلاثة أشهر ويتم عمل التسويات البنكية الربعية وإصدار ميزان مراجعة شهري وربعي

ويقوم المراجع بمراجعة هذه التقارير والتأكد من صحتها

ثم يقوم بإعداد تقرير عن كل صغيرة وكبيرة في العمل المالي للجمعية

والرفع بالملاحظات للوزارة

-وبالتالي هل تعلم أن هناك إقفال لحسابات الجمعيات كل ثلاثة أشهر ويتم عمل التسويات البنكية الربعية وإصدار ميزان مراجعة شهري وربعي

ويقوم المراجع بمراجعة هذه التقارير والتأكد من صحتها

ثم يقوم بإعداد تقرير عن كل صغيرة وكبيرة في العمل المالي للجمعية

والرفع بالملاحظات للوزارة

66-

- هل تعلم أن هذه التقارير الربعية يتم من خلالها مراجعة كل حسابات الجمعية وتقدم ملاحظات حول كل شاردة وواردة

وساستعرض معكم بعض من مكونات تقرير المراجع الربعي والملزم بها من الوزارة

قبل الوصول للميزانية نهاية العام ومراجعتها ومايتطلبه اعتمادها من مراجعة وتأكد ثم افصاح ونشر .

- هل تعلم أن هذه التقارير الربعية يتم من خلالها مراجعة كل حسابات الجمعية وتقدم ملاحظات حول كل شاردة وواردة

وساستعرض معكم بعض من مكونات تقرير المراجع الربعي والملزم بها من الوزارة

قبل الوصول للميزانية نهاية العام ومراجعتها ومايتطلبه اعتمادها من مراجعة وتأكد ثم افصاح ونشر .

67-

يتأكد المراجع القانوني من توفر السجلات والمستندات المنظمة للعمل المحاسبي والمالي ومدى توفرها في الجمعية وانضباط العمل بها

... يتبع 👇

يتأكد المراجع القانوني من توفر السجلات والمستندات المنظمة للعمل المحاسبي والمالي ومدى توفرها في الجمعية وانضباط العمل بها

... يتبع 👇

68-

يتأكد المراجع القانوني ربعيا من كافة بيانات الأصول والألتزامات في الجمعية والتغيرات التي طرأت عليها والمستندات الثبوتية المؤيدة لهذه العمليات والتغيرات

ويرفع كل هذه التفاصيل في تقريره الربعي عن ألأداء المالي للجمعية

.... يتبع

يتأكد المراجع القانوني ربعيا من كافة بيانات الأصول والألتزامات في الجمعية والتغيرات التي طرأت عليها والمستندات الثبوتية المؤيدة لهذه العمليات والتغيرات

ويرفع كل هذه التفاصيل في تقريره الربعي عن ألأداء المالي للجمعية

.... يتبع

69-

يتأكد المراجع ربعيا من كافة الإيرادات والتبرعات التي وصلت للجمعية وآلية اثباتها حسب قيودها وشروطها أكانت للبرامج والانشطة او كانت للزكاة او كانت للاوقاف او تبرعات عامة او إيرادات مقيدة وغير مقيدة

ويدون ذلك في التقرير الربعي.

.... يتبع

يتأكد المراجع ربعيا من كافة الإيرادات والتبرعات التي وصلت للجمعية وآلية اثباتها حسب قيودها وشروطها أكانت للبرامج والانشطة او كانت للزكاة او كانت للاوقاف او تبرعات عامة او إيرادات مقيدة وغير مقيدة

ويدون ذلك في التقرير الربعي.

.... يتبع

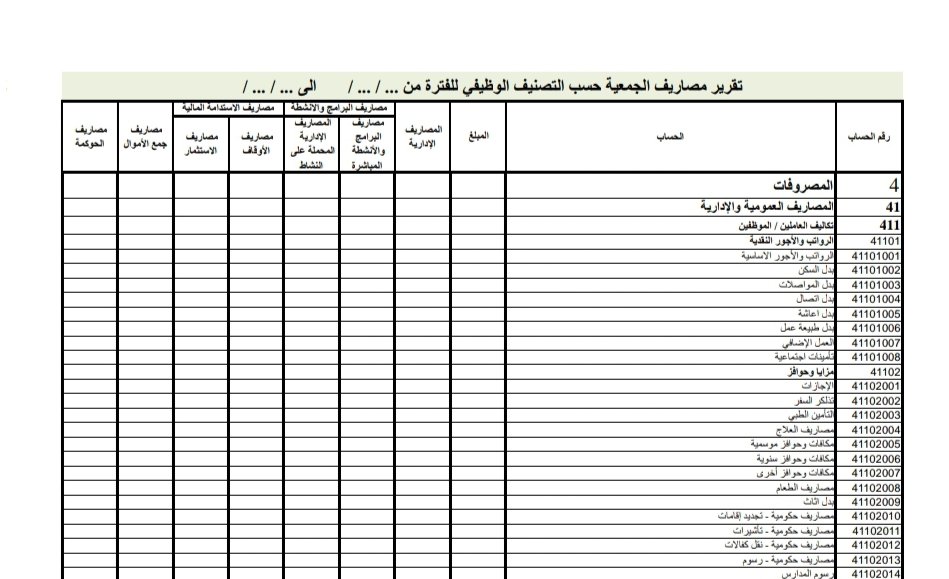

70-

يتأكد المراجع من أن كل عملية صرف تمت وفق الاجراءات والانظمة واللوائح المعتمدة

وأنه تم إثباتها محاسبيا وتوجيهها بشكل صحيح

وفق التصنيف الوظيفي للمصروفات .

.... يتبع

يتأكد المراجع من أن كل عملية صرف تمت وفق الاجراءات والانظمة واللوائح المعتمدة

وأنه تم إثباتها محاسبيا وتوجيهها بشكل صحيح

وفق التصنيف الوظيفي للمصروفات .

.... يتبع

71-

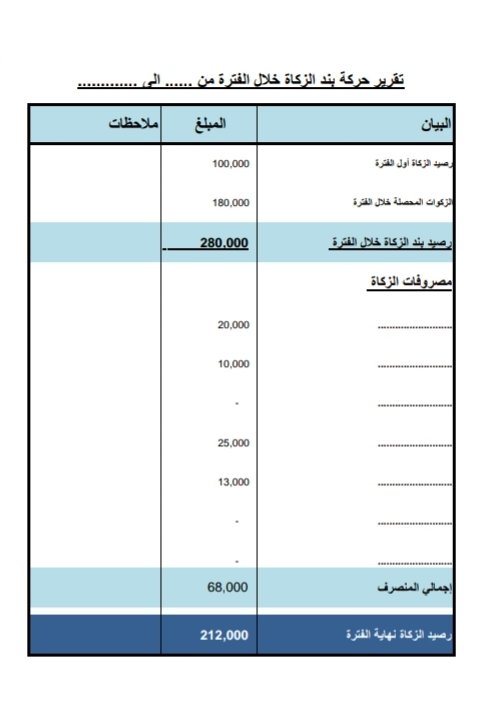

نظرا للأهمية الخاصة لأموال الزكاة شرعا ونظاما يتأكد المراجع ربعيا من أن أموال الزكاة بشكل خاص قد تم إثباتها عند استلامها بشكل صحيح

وانها صرفت في المصارف المحددة لها شرعا.

وفق التقرير المرفق

... يتبع

نظرا للأهمية الخاصة لأموال الزكاة شرعا ونظاما يتأكد المراجع ربعيا من أن أموال الزكاة بشكل خاص قد تم إثباتها عند استلامها بشكل صحيح

وانها صرفت في المصارف المحددة لها شرعا.

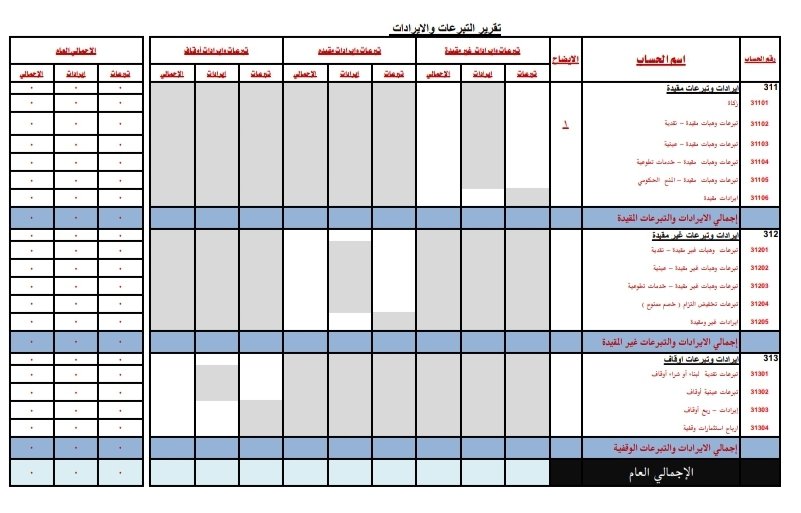

وفق التقرير المرفق

... يتبع

72-

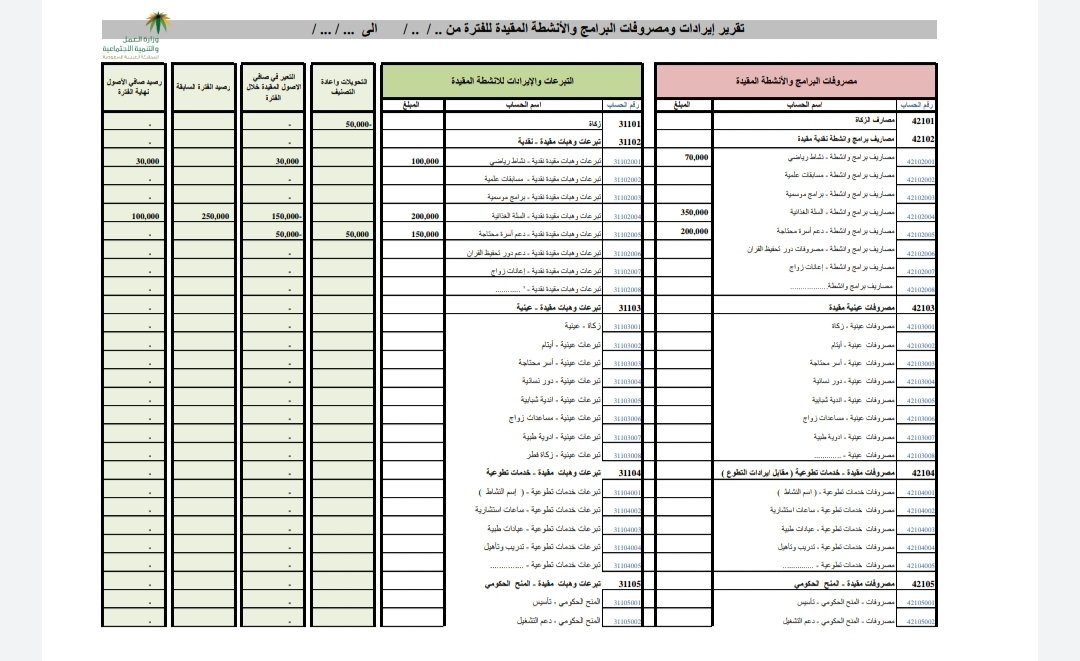

ونظرا للخصوصية النظامية والشرعية للأموال المشروطة او المقيدة من المتبرعين لبرامج او انشطة محددة

يتأكد المراجع من كل مايتعلق بهذه الأموال

من حيث إثباتها وارصدتها المرحلة والمنصرف منها والرصيد المناقل لها او منها ورصيدها نهاية الفترة

لكل برنامج ونشاط على حده

... يتبع

ونظرا للخصوصية النظامية والشرعية للأموال المشروطة او المقيدة من المتبرعين لبرامج او انشطة محددة

يتأكد المراجع من كل مايتعلق بهذه الأموال

من حيث إثباتها وارصدتها المرحلة والمنصرف منها والرصيد المناقل لها او منها ورصيدها نهاية الفترة

لكل برنامج ونشاط على حده

... يتبع

73-

وفي تقديري الشخصي لو لم يكن من تقرير المراجع القانوني الربعي على الجمعيات ألا هذا التقرير السابق الخاص بضبط الأموال المقيدة

لكان كافيا لضبط أموال القطاع

ففيه تتبع لكل ريال مقيد في القطاع

وفي تقديري الشخصي لو لم يكن من تقرير المراجع القانوني الربعي على الجمعيات ألا هذا التقرير السابق الخاص بضبط الأموال المقيدة

لكان كافيا لضبط أموال القطاع

ففيه تتبع لكل ريال مقيد في القطاع

74-

بعد كل المراجعة السابقة وماتم تدوينة في تقارير المراجع الربعي لعمليات الجمعية

يقوم بتدوين أي ملاحظة مهما كان حجمها في التقرير ويتم الرفع بها للوزارة بعد رد الجمعية على ملاحظات المراجع

.... يتبع

بعد كل المراجعة السابقة وماتم تدوينة في تقارير المراجع الربعي لعمليات الجمعية

يقوم بتدوين أي ملاحظة مهما كان حجمها في التقرير ويتم الرفع بها للوزارة بعد رد الجمعية على ملاحظات المراجع

.... يتبع

75-

هل تعلم أن كل هذا المارثون الكبير في المراجعة والتأكد تتم كل ربع سنة وتتكرر مع إقفال القوائم المالية نهاية العام

وان كل ماسبق يتم على كل الجمعيات في المملكة من خلال عدد من المراجعين القانونيين المعتمدين من قبل الوزارة.

هل تعلم أن كل هذا المارثون الكبير في المراجعة والتأكد تتم كل ربع سنة وتتكرر مع إقفال القوائم المالية نهاية العام

وان كل ماسبق يتم على كل الجمعيات في المملكة من خلال عدد من المراجعين القانونيين المعتمدين من قبل الوزارة.

76-

هل تعلم أن كل هذه البيانات والارقام والملاحظات بعد مراجعتها والتأكد منها من قبل المراجع

يتم رفعها على (منصة إلكترونية) تابعة للوزارة

ويتم فيها تجميع كافة البيانات المالية للجمعيات

تمهيدا للخطوات التالية

لحتساب مؤشرات الاداء والتنظيم المالي

واستخراج التقارير الكلية للقطاع

هل تعلم أن كل هذه البيانات والارقام والملاحظات بعد مراجعتها والتأكد منها من قبل المراجع

يتم رفعها على (منصة إلكترونية) تابعة للوزارة

ويتم فيها تجميع كافة البيانات المالية للجمعيات

تمهيدا للخطوات التالية

لحتساب مؤشرات الاداء والتنظيم المالي

واستخراج التقارير الكلية للقطاع

77-

هل تعلم أن كل هذا العمل والرقابة تمثل جزء من عمليات التأكد والمراجعة الربعية ومثلها وزيادة تتم في نهاية العام

في مراجعة عمليات العام المالية مكتملة

وتقديم رأي المراجع في القوائم المالية

وأنه تم اعدادها وفق المعايير المحاسبية المعتمدة للقطاع غير الربحي .

هل تعلم أن كل هذا العمل والرقابة تمثل جزء من عمليات التأكد والمراجعة الربعية ومثلها وزيادة تتم في نهاية العام

في مراجعة عمليات العام المالية مكتملة

وتقديم رأي المراجع في القوائم المالية

وأنه تم اعدادها وفق المعايير المحاسبية المعتمدة للقطاع غير الربحي .

78-

هل تعلم ان الجمعيات ملزمة نظاما بنشر قوائمها المالية للجمهور للإطلاع عليها

تعزيزا للشفافية ومزيدا من الرقابة المجتمعية

وبإمكانك الدخول على موقع اي جمعية والتأكد من ذلك

هنا صورة لموقع إحدى الجمعيات وهي جمعية زمزم للخدمات الصحية

نلاحظ نشرها

لتقاريرها المالية وقوائمها 👇

هل تعلم ان الجمعيات ملزمة نظاما بنشر قوائمها المالية للجمهور للإطلاع عليها

تعزيزا للشفافية ومزيدا من الرقابة المجتمعية

وبإمكانك الدخول على موقع اي جمعية والتأكد من ذلك

هنا صورة لموقع إحدى الجمعيات وهي جمعية زمزم للخدمات الصحية

نلاحظ نشرها

لتقاريرها المالية وقوائمها 👇

اكتفي بهذا اليوم وللتغريدات بقية إن شاء الله

جزاكم الله خيرا ولا تنسونا من دعواتكم 🤲

جزاكم الله خيرا ولا تنسونا من دعواتكم 🤲

جاري تحميل الاقتراحات...