كوني قاعد بشوف عدد لا بأس فيه من الناس القاعدين بيبدأوا مشروعهم الخاص،،

في الثريد ده ح أتكلم عن ال assets depreciation (إستهلاك الأصول)، ماهيته وكيفية حسابه وتأثيره على ميزانية المشروع ومتى يعتبر الأصل مستهلك، كونه ده جزء من تخصصي العملي،،

تابعوا الثريد ??

في الثريد ده ح أتكلم عن ال assets depreciation (إستهلاك الأصول)، ماهيته وكيفية حسابه وتأثيره على ميزانية المشروع ومتى يعتبر الأصل مستهلك، كونه ده جزء من تخصصي العملي،،

تابعوا الثريد ??

ملاحظة: الثريد ده يصلح لجميع أنواع المشاريع، زراعي، صناعي وخدمي.

١. تعريف ال depreciation

a reduction in the value of an asset with the passage of time, due in particular to wear and tear.

هو تناقص قيمة الأصل مع مرور الوقت بسبب تأثره بالتهالك الفيزيائي للأصل.

a reduction in the value of an asset with the passage of time, due in particular to wear and tear.

هو تناقص قيمة الأصل مع مرور الوقت بسبب تأثره بالتهالك الفيزيائي للأصل.

٢. المدة النوعية لتهالك الأصول:

المدة تتأثر بنوعية الأصل ومكان و طبيعة استخدامه، مثلاً المعدات الميكانيكية تحسب على مدة ٥ سنوات، المعدات الكهربائية على مدة ١٠ سنوات، الأجسام الخرسانية على مدة ٢٠ سنة، وهكذا..

المدة تتأثر بنوعية الأصل ومكان و طبيعة استخدامه، مثلاً المعدات الميكانيكية تحسب على مدة ٥ سنوات، المعدات الكهربائية على مدة ١٠ سنوات، الأجسام الخرسانية على مدة ٢٠ سنة، وهكذا..

٣. حساب تهالك الأصول:

يحسب بقسمة مجموع ثمن الأصل والتكاليف اللوجستية وتكاليف الإدارية والتركيب حتى التسليم على المدة النوعية للأصل.

مثلاً خط انتاج لمنتج معين ثمنه ٢٠،٠٠٠ دولار، التهالك يساوي (٢٠،٠٠٠+١٦٠٠+٢٤٠٠)/٥=٤٨٠٠ دولار سنوياً تخصم من عائد البيع بحيث تحسب كجزء من رأس المال.

يحسب بقسمة مجموع ثمن الأصل والتكاليف اللوجستية وتكاليف الإدارية والتركيب حتى التسليم على المدة النوعية للأصل.

مثلاً خط انتاج لمنتج معين ثمنه ٢٠،٠٠٠ دولار، التهالك يساوي (٢٠،٠٠٠+١٦٠٠+٢٤٠٠)/٥=٤٨٠٠ دولار سنوياً تخصم من عائد البيع بحيث تحسب كجزء من رأس المال.

٤. تأثيره على ميزانية المشروع

الميزانية تتكون من: استهلاك الأصول + تكاليف الصيانة (عادة تكون ١٠٪ لكن في السودان نحسب ١٢-١٥٪) + تكاليف الانتاج (مواد خام،، تعتمد على خطة الإنتاج) + تكاليف إدارية + تكاليف لوجستية

جميع هذه التكاليف تخصم من العائد والباقي يكون ربح صافٍ.

الميزانية تتكون من: استهلاك الأصول + تكاليف الصيانة (عادة تكون ١٠٪ لكن في السودان نحسب ١٢-١٥٪) + تكاليف الانتاج (مواد خام،، تعتمد على خطة الإنتاج) + تكاليف إدارية + تكاليف لوجستية

جميع هذه التكاليف تخصم من العائد والباقي يكون ربح صافٍ.

٥. يعتبر الأصل مستهلك اذا انتهت المدة النوعية وحساب تكلفة الصيانة في السنة الأخيرة اذا كانت على الحافة او تعدت فإنه يجب شطب الأصل وبيعه (عملية البيع لها قواعد وتفاصيل)، اذا لم تكن تكلفة الصيانة على الحافة لا يشطب الأصل وتتم مراقبة تكلفة الصيانة كل سنة على حدة حتى يتجاوز الحد.

٦. وجب التنويه انه اذا تم الالتزام بخطة الصيانة فإنه عادة يمكن للاصل ان يستمر عدد من السنوات بعد انتهاء المدة النوعية، وأن قيمة التهالك تستمر بالاقتطاع من العائد السنوي واحتسابها من رأس المال.

٧. بعض أنواع الأصول يمكن ان تخضع لعملية rehabilitation (إعادة تأهيل) كأن نقوم بتبديل محرك آلية ميكانيكية، ويتم حساب قيمة الأصل مجدداً مع تقليل المدة النوعية.

٨. عمل ميزانية مدروسة بشكل جيد تمكنك من حساب الأرباح بشكل صحيح وحساب مدة إعادة الاستثمار PBP وتجنب المخاطر.

٩. من الأنواع المخاطر البتنجنبها لمن تحسب تهالك الأصول بشكل صحيح هو مراقبة الصيانة بشكل مدروس صحيح و الاستعداد لأي مرحلة حداثة تكنولوجية قد تضطرك لاستبدال أصولك بأصول اخرى بتكنولوجيا احدث،

مثلاً: حلت ماكنات قطع البلازما للمعادن مكان ماكنات القطع التي تعتمد على ظغط الماء water jet

مثلاً: حلت ماكنات قطع البلازما للمعادن مكان ماكنات القطع التي تعتمد على ظغط الماء water jet

١٠. في زيارة لشركة سويسرية مختصة بصناعة الحساسات، قالوا لي انهم مرة اشتروا مصنع رقائق إلكترونية chips

بعد سنة بالظبط جات تكونولجيا حديثة لتصنيع الرقائق دفنت التكونولجيا القديمة، وعلى وصفهم قالوا انها كانت ازمة مالية واجتماعية على الشركة (لانهم اضطرو لانهاء خدمات جميع الموظفين)

بعد سنة بالظبط جات تكونولجيا حديثة لتصنيع الرقائق دفنت التكونولجيا القديمة، وعلى وصفهم قالوا انها كانت ازمة مالية واجتماعية على الشركة (لانهم اضطرو لانهاء خدمات جميع الموظفين)

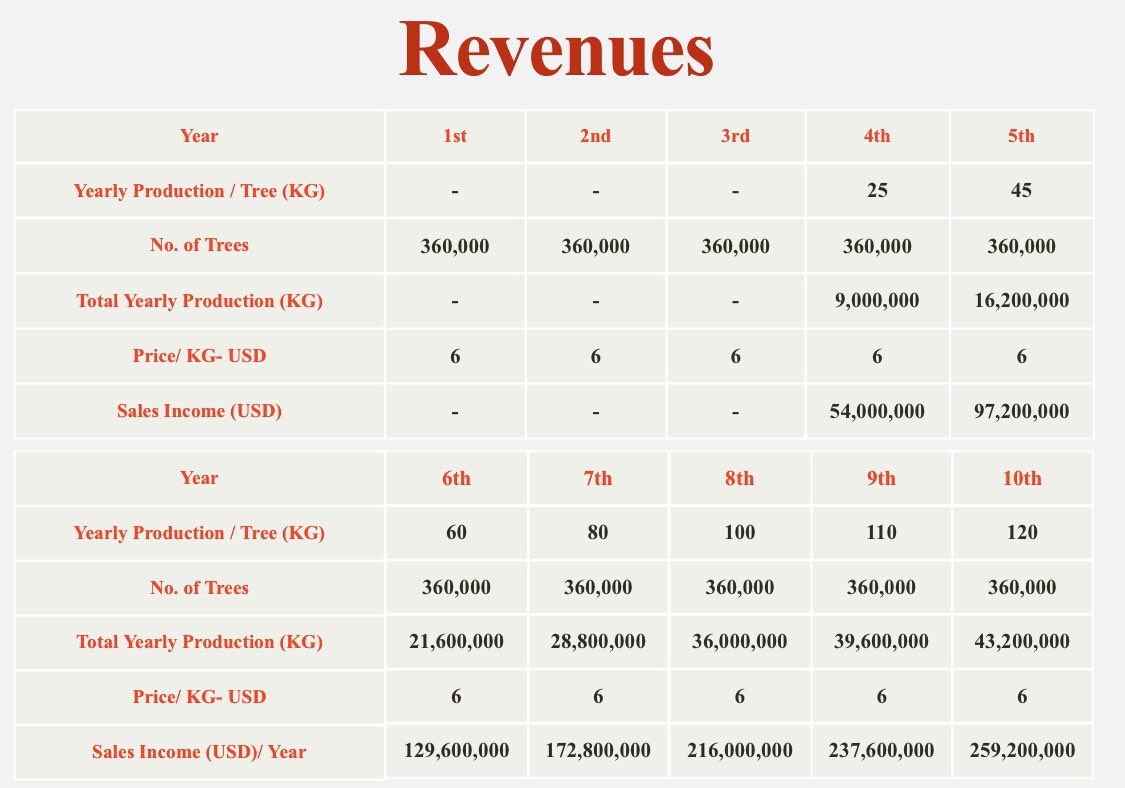

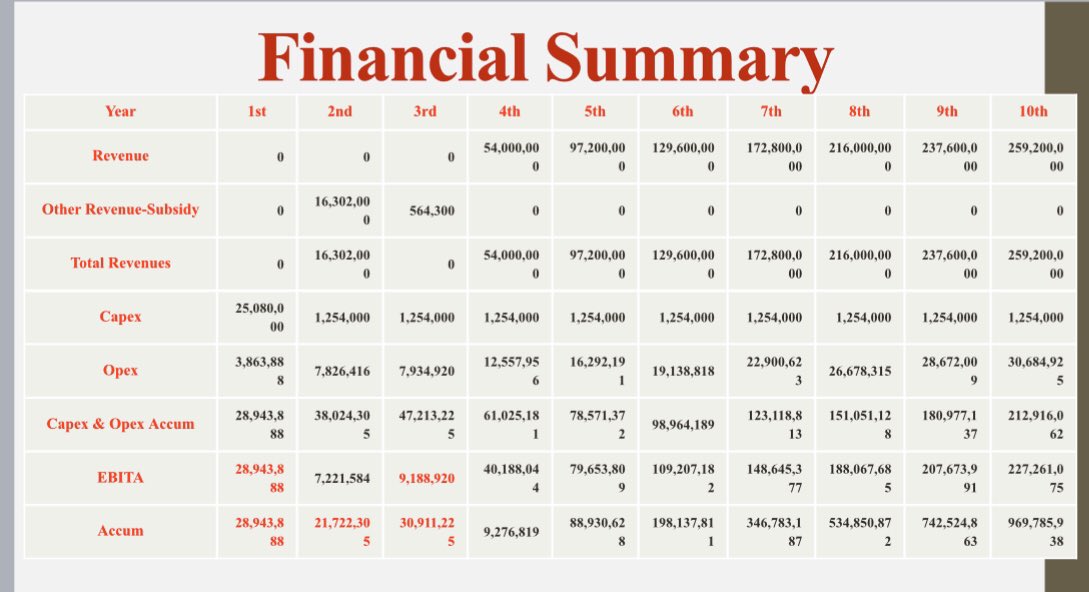

١١. نموذج لميزانية اشتغلتها لمشروع زراعي لإنتاج التمور في المغرب.

١٢. الموضوع طويل لكني حاولت اختصر قدر الإمكان للفائدة،،

انا مستعد أساعد وأوجه اي حد عنده مشروع بدون مقابل عليك فقط ان تراسلني DM

————-

انا مستعد أساعد وأوجه اي حد عنده مشروع بدون مقابل عليك فقط ان تراسلني DM

————-

جاري تحميل الاقتراحات...