تحية طيبة للجميع

فيما يلي حديث حول آخر تطورات السوق العقارية، وتحركات الأسعار السوقية للعقارات السكنية حتى نهاية يناير 2020م

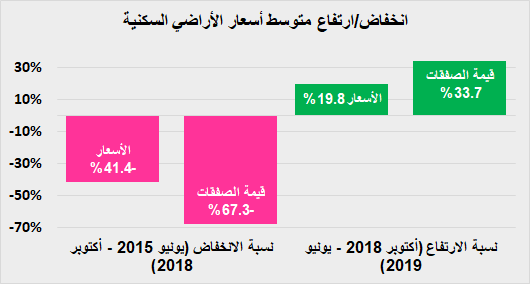

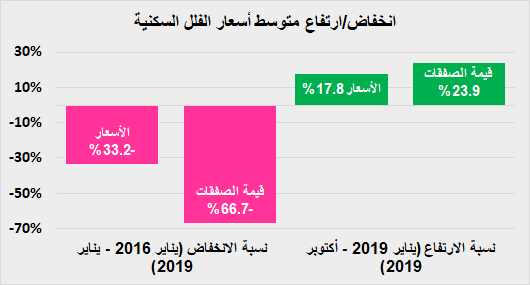

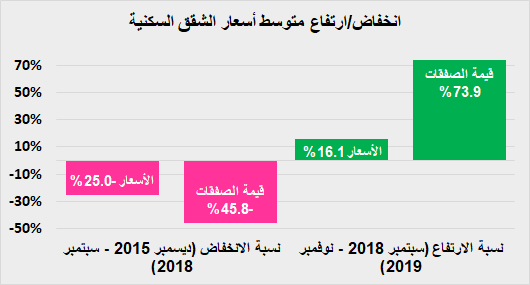

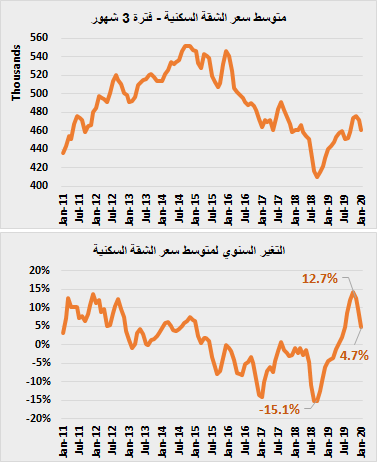

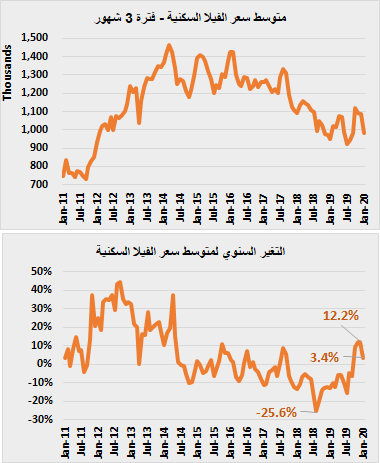

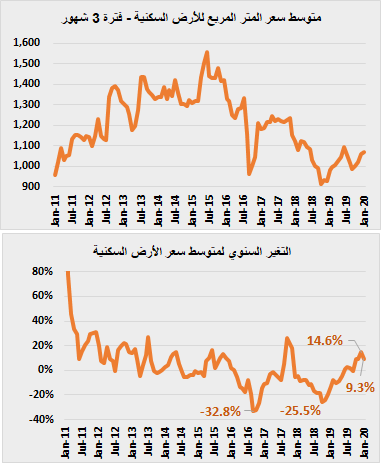

وهي تطورات مهمة بعد موجة ارتفاع أسعار الأراضي +19.8% والفلل +17.8% والشقق +16.1% خلال 2019م مقارنة بانخفاضاتها السابقة 2016-2018 حسب الموضح بالرسوم

يتبع

فيما يلي حديث حول آخر تطورات السوق العقارية، وتحركات الأسعار السوقية للعقارات السكنية حتى نهاية يناير 2020م

وهي تطورات مهمة بعد موجة ارتفاع أسعار الأراضي +19.8% والفلل +17.8% والشقق +16.1% خلال 2019م مقارنة بانخفاضاتها السابقة 2016-2018 حسب الموضح بالرسوم

يتبع

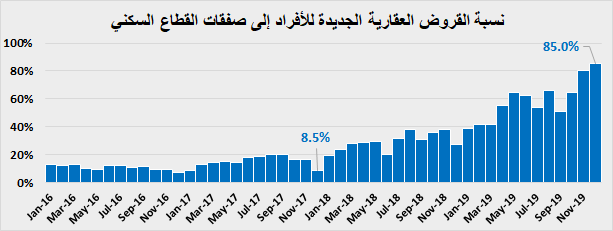

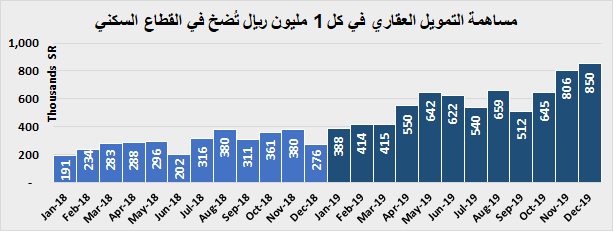

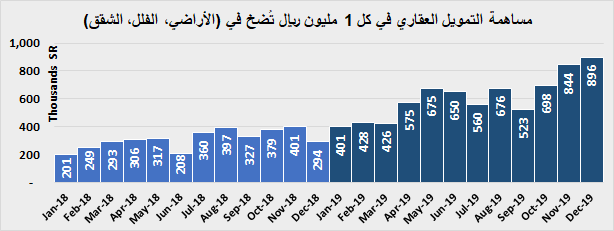

تأتي أهمية معرفة التطورات الفعلية الآن للسوق، بعد انتشار موجة تضليل هائلة جداً من حسابات عقارية تحاول نسج الوهم والكذب في عقول الأفراد، لتمرير بضاعتهم الكاسدة واستغلال الفترة الراهنة التي اكتضت فيها السوق بضخ 79.1 مليار ريال كقروض عقارية للأفراد (شكلت 57.9% من قيمة صفقات السكني)

منها؛ تغريدة قرأتها أمس "لتمساح عقاري" يتباكى فيها على المواطنين?.. ويتحسّر كيف فاتهم شراء مساكنهم خلال فترة الانخفاض، ويحط يده على "قلبه الرقيق" رحمةً بهم وهم الآن سيشترون بعد ارتفاع الأسعار 100%!!

تمساح كذاب بدموعه وبأرقامه اللي يصرفها من رأس المعسّل المضروب اللي لعب في مخّه

تمساح كذاب بدموعه وبأرقامه اللي يصرفها من رأس المعسّل المضروب اللي لعب في مخّه

كما تظهر بيانات مؤسسة النقد ووزارة العدل

السوق العقارية الآن تقوم فقط على ضخ التمويل العقاري! الذي وصلت نسبته لقيمة صفقات القطاع السكني في ديسمبر 2019 إلى 85% (ونسبة 89.6% لصفقات الأراضي والفلل والشقق فقط)

بمعنى أن كل واحد مليون ريال في تلك الأصول منها 896.4 ألف ريال قروض عقارية

السوق العقارية الآن تقوم فقط على ضخ التمويل العقاري! الذي وصلت نسبته لقيمة صفقات القطاع السكني في ديسمبر 2019 إلى 85% (ونسبة 89.6% لصفقات الأراضي والفلل والشقق فقط)

بمعنى أن كل واحد مليون ريال في تلك الأصول منها 896.4 ألف ريال قروض عقارية

أمام هذا الضخ غير المسبوق في تاريخ السوق العقارية للتمويل العقاري والمتوقع استمراره هذا العام، وأمام توقف استكمال رسوم الأراضي التي لا زالت عند مرحلتها الأولى منذ 4 سنوات، وبعد موجة ركود طويلة للسوق وانخفاض الأسعار بنسبة وصلت إلى 41% كان طبيعياً أن تعود الأسعار للارتفاع

ولكن..

ولكن..

رغم كل ذلك جاءت انعكاسات ضخ قروض العقار + توقف استكمال رسوم الأراضي أقل مما كان متوقع! ولم تصل بقوة ارتفاعها إلى مستوياتها التاريخية التي كانت عليها خلال 2013-2014 وطبعا هذا لا ولم ولن يعجب تجار التراب وسماسرتهم!!

فالرغبة بالمزيد من الارتفاع قائمة، ولهذا نرى دموع التماسيح تهطل?

فالرغبة بالمزيد من الارتفاع قائمة، ولهذا نرى دموع التماسيح تهطل?

تحية طيبة؛ وعذرا للتأخير غير المقصود

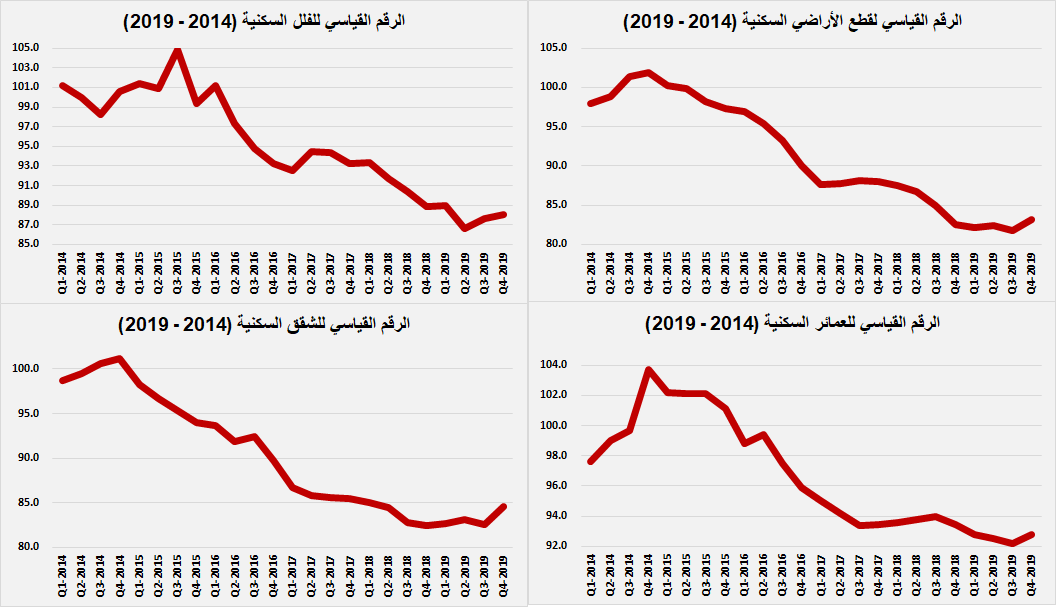

بدايةً؛ جاءت نتائج الرقم القياسي لأسعار العقارات للربع الرابع 2019 الصادر عن هيئة الإحصاء بتغيرات أدنى بكثير مما حدث فعليا بالسوق (طبعا بعيدة جدا عن أكاذيب التمساح العقاري)

أراضي ارتفاع +0.7%

فلل انخفاض -1%

عمائر انخفاض -0.7%

شقق ارتفاع +2.6%

بدايةً؛ جاءت نتائج الرقم القياسي لأسعار العقارات للربع الرابع 2019 الصادر عن هيئة الإحصاء بتغيرات أدنى بكثير مما حدث فعليا بالسوق (طبعا بعيدة جدا عن أكاذيب التمساح العقاري)

أراضي ارتفاع +0.7%

فلل انخفاض -1%

عمائر انخفاض -0.7%

شقق ارتفاع +2.6%

مع التقدير للأخوة في هيئة الاحصاء لجهودهم وحرصهم، لكن التغيرات القائمة على أرض الواقع وعودة غلاء الأسعار للارتفاع مرة أخرى من العام الماضي بسبب زيادة قروض العقار ولتوقف رسوم الأراضي عند أول مرحلة، وهو ما يواجهه فعلا الباحث عن تملك سكن أو أرض!! كلها تؤكد ضعف العلاقة بين الجانبين!

الآن نأتي معاً للسؤال الأهم:

- هل يشتري الباحث عن سكن الآن بهذه الأسعار؟ وما الخيارات التي أمامه؟

- الإجابة باختصار: إذا

(1) وجدت سكن مناسب لك ولحجم أسرتك واحتياجاتك مستقبلا

(2) بناءه لديه شهادة استدامة

(3) استقطاع قسطه الشهري لا يزيد عن 35%-40% من راتبك

فتوكّل على الله?

- هل يشتري الباحث عن سكن الآن بهذه الأسعار؟ وما الخيارات التي أمامه؟

- الإجابة باختصار: إذا

(1) وجدت سكن مناسب لك ولحجم أسرتك واحتياجاتك مستقبلا

(2) بناءه لديه شهادة استدامة

(3) استقطاع قسطه الشهري لا يزيد عن 35%-40% من راتبك

فتوكّل على الله?

الأراضي والمساكن موجودة بكثرة، لكن:

1- الجيد منها وغير المعطوب أو المغشوش قليل

2- الأسعار مرتفعة جداً وتفوق قدرة غالبية المواطنين

هذه حلولها بيد وزارة الإسكان وهيئة العقار قبل غيرهما من الأجهزة، وتستطيع وزارة الإسكان معالجتها بضغطة زر! (تنفيذ المرحلة الثانية لرسوم الأراضي)

أيضا

1- الجيد منها وغير المعطوب أو المغشوش قليل

2- الأسعار مرتفعة جداً وتفوق قدرة غالبية المواطنين

هذه حلولها بيد وزارة الإسكان وهيئة العقار قبل غيرهما من الأجهزة، وتستطيع وزارة الإسكان معالجتها بضغطة زر! (تنفيذ المرحلة الثانية لرسوم الأراضي)

أيضا

3- حلول التمويل ليست (((كل الحل أو الحل الكامل)))، ويزداد الأمر تعقيداً بالوضع الراهن لتلك الحلول (يدفع المواطن أصل الدين وأحياناً يتحمل جزء من الفائدة عليه، وتدفع الدولة الفوائد)، ويزداد تعقيداً أكبر إذا تجاوز الاستقطاع الشهري من المواطن سقف 40% من راتبه!!

لماذا؟!

لماذا؟!

للأسباب التالية:

- حلول التمويل إجمالا في غياب تنفيذ بقية إصلاحات السوق التي أدت إلى تضخم الأسعار، ستتحول إلى أكبر مغذي لارتفاع الأسعار مرة أخرى، وستكون في الأجلين المتوسط والطويل مثل (الوقود) الذي يزيد اشتعال الأسعار!

(لعلك الآن فهمت لماذا تجار التراب والعقاريين أكثر احتفال)

- حلول التمويل إجمالا في غياب تنفيذ بقية إصلاحات السوق التي أدت إلى تضخم الأسعار، ستتحول إلى أكبر مغذي لارتفاع الأسعار مرة أخرى، وستكون في الأجلين المتوسط والطويل مثل (الوقود) الذي يزيد اشتعال الأسعار!

(لعلك الآن فهمت لماذا تجار التراب والعقاريين أكثر احتفال)

- تحت مظلة التمويل العقاري؛ لا يتجاوز المقترض هنا مجرد كونه (حامل أموال) من البنك إلى البائع! ويحصل في المقابل على مسكن بسعر متضخم! وقد تكبر عليه الأعباء لاحقا إذا وُجدت عيوب بناء بالمسكن، وسيعاني أكثر إذا ارتفع الاستقطاع الشهري لسداد التمويل (20 سنة) عن 40% من راتبه!

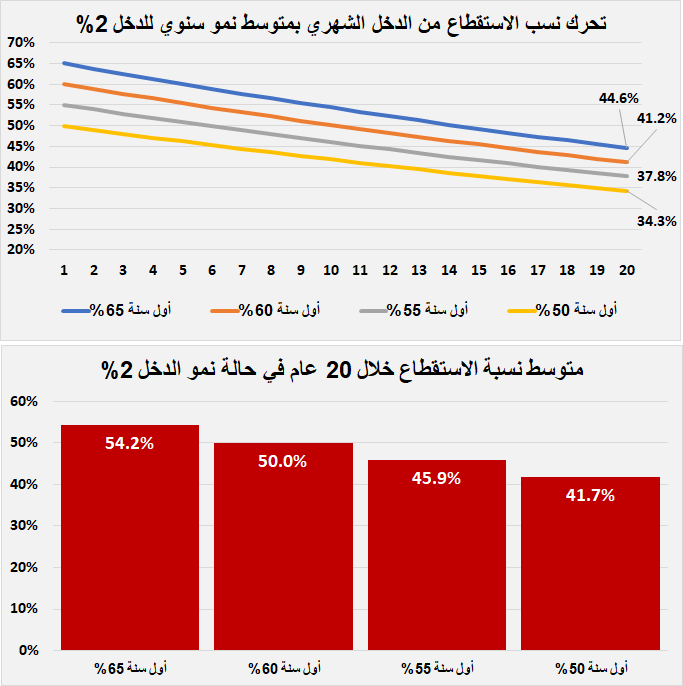

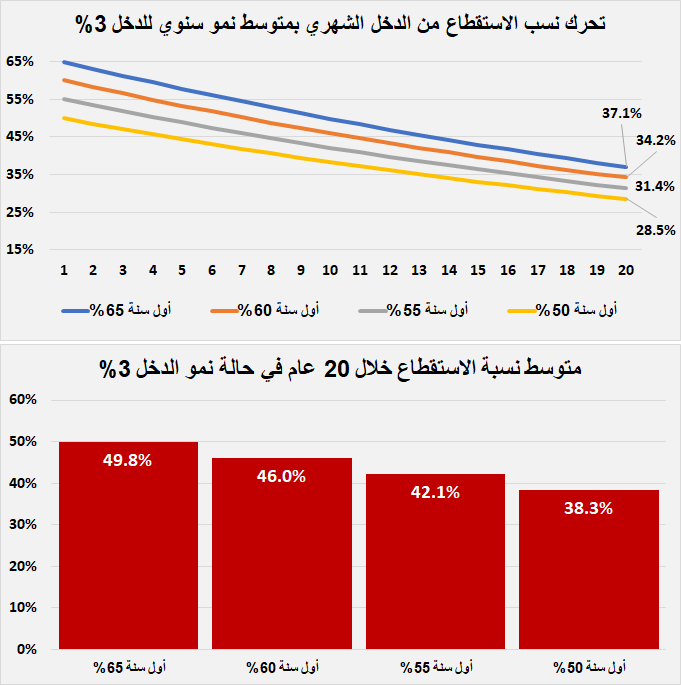

قبول المشتري بنسب استقطاع شهري تتجاوز 40% من دخله الشهري، هكذا سيكون مستقبله المعيشي خلال 20 سنة قادمة وفق الموضح أدناه (الرسم الأول إذا بلغ النمو السنوي لراتبه 2%، الرسم الثاني إذا بلغ النمو السنوي لراتبه 3%)..

والقرار بالتأكيد للمشتري ويتحمل لوحده مسؤوليته!

والقرار بالتأكيد للمشتري ويتحمل لوحده مسؤوليته!

كما أظهرت أحدث بيانات مؤسسة النقد؛ بلغ حجم التمويل العقاري خلال 2019 أعلى من 79.1 مليار ريال (179.2 ألف مستفيد أو مقترض)..

أسفل جدول بيانات مؤسسة النقد كُتبت العبارة التالية:

(ملاحظة: البيانات لا تشمل مبلغ الفائدة على التمويل)!!

هل انتبه إليها أحد؟! وماذا تعني؟!

أسفل جدول بيانات مؤسسة النقد كُتبت العبارة التالية:

(ملاحظة: البيانات لا تشمل مبلغ الفائدة على التمويل)!!

هل انتبه إليها أحد؟! وماذا تعني؟!

إذا قدّرنا تقديرا وفق أسعار الفائدة الراهنة أن مبلغ الفوائد سيكون معادل لقيمة القرض الممنوح لطول مدة السداد (15 سنة-20 سنة)، أي 79.1 مليار ريال أخرى كفوائد!

هذا يعني أن قيمة التمويل العقاري الممنوح للأفراد الواجب السداد خلال الأعوام القادمة لعام 2019 فقط يبلغ 158.3 مليار ريال..

هذا يعني أن قيمة التمويل العقاري الممنوح للأفراد الواجب السداد خلال الأعوام القادمة لعام 2019 فقط يبلغ 158.3 مليار ريال..

كما يعني أن استمرار وتيرة الاعتماد فقط على (التمويل) كحل وحيد، وتحت هذه الوتيرة الراهنة، أننا سنصل بحلول نهاية 2022 تقديرياً إلى حجم قروض عقارية بفوائدها تراوح بين 900 إلى 947 مليار ريال!!

وبحال تحمّل المستفيدين أصل الدين فعليهم 478 مليار ريال، وتتحمل الحكومة الفائدة نفس الرقم!

وبحال تحمّل المستفيدين أصل الدين فعليهم 478 مليار ريال، وتتحمل الحكومة الفائدة نفس الرقم!

كل ما تقدّم هو نتيجة محتملة الحدوث على افتراض ثبات الأسعار، وثبات معدلات الفائدة! وهو الأمر الذي لن يحدث طبعا نتيجة التضخم القادم بقوة على الأسعار، ما يعني أننا سنرى بنسبة احتمال أكبر حجما أكبر لإجمالي الديون العقارية ولفوائدها البنكية!!

فلماذا كل هذا العناء؟ وتحمل هذه المخاطر؟

فلماذا كل هذا العناء؟ وتحمل هذه المخاطر؟

الآثار المحتملة اقتصاديا واجتماعيا تتجاوز بساطة هذه الأرقام، وهذا سيكون له (بث برسكوب بشكل مبسط لإيضاحه)..

إنّما الكلام: هل يوجد حلول بديلة للابتعاد عن هذه المخاطر؟

الإجابة باختصار شديد: نعم

كيف؟!

تابع ما سيأتي..

إنّما الكلام: هل يوجد حلول بديلة للابتعاد عن هذه المخاطر؟

الإجابة باختصار شديد: نعم

كيف؟!

تابع ما سيأتي..

الحلول اللازمة التنفيذ:

- أن تقوم وزارة الإسكان باستكمال تنفيذ نظام رسوم الأراضي البيضاء، ليشمل في المرحلة الثانية الأراضي المطورة مساحة 10 آلاف فأكثر، ثم تنفذ المرحلة الثالثة والرابعة دون تأخير

- أن تقوم مؤسسة النقد بتعديل ضوابط القروض، فلا تتجاوز نسب استقطاعها 40% من الراتب

- أن تقوم وزارة الإسكان باستكمال تنفيذ نظام رسوم الأراضي البيضاء، ليشمل في المرحلة الثانية الأراضي المطورة مساحة 10 آلاف فأكثر، ثم تنفذ المرحلة الثالثة والرابعة دون تأخير

- أن تقوم مؤسسة النقد بتعديل ضوابط القروض، فلا تتجاوز نسب استقطاعها 40% من الراتب

سينتج عن هذه الإجراءات اللازمة لحماية مقدرات الاقتصاد الوطني والقطاع التمويلي والمجتمع عموما انخفاض الأسعار المتضخمة للأراضي والعقارات، ولن نضطر جميعاً كاقتصاد ومجتمع لتحمّل هذا الحجم الهائل من القروض العقارية وما سينتج عنها من آثار وخيمة على النمو الاقتصادي والوضع المعيشي للفرد

هذه آلية لإخضاع الأسعار المتضخمة لقدرة دخل المواطن وليس العكس كالقائم الآن استسلام تام لأسعار متضخمة والقبول بحلول ستعود بآثار وخيمة على الجميع!

بمعنى كلما ارتفعت الأسعار نرفع القروض!

من المستفيد هنا؟ ومن المتضرر ضررا شديدا هنا أيضا؟

هل مقبول يخسر الاقتصاد والمجتمع ليبربح ......

بمعنى كلما ارتفعت الأسعار نرفع القروض!

من المستفيد هنا؟ ومن المتضرر ضررا شديدا هنا أيضا؟

هل مقبول يخسر الاقتصاد والمجتمع ليبربح ......

يمكن 100% من خلال الآلية أعلاه، بتكلفة أقل بكثير وكثير جداً من الوضع الراهن، رفع نسب تملك المواطنين بوتيرة تتجاوز ضعف ما تحقق حتى تاريخه، وبحجم ديون أقل وبما لا يتجاوز 50% من قيمتها الراهنة الوصول إلى منجزات تنموية لا حدود لإيجابياتها تتجاوز كثيرا مجرد حل أزمة تملك سكن!!

ختاما تفضلوا بقبول الشكر والتقدير، والاعتذار الشديد على الإطالة، الذي لم يكن إلا لأهمية وخطورة المسار الراهن الذي نسير عليه، ولما يحمله من آثار محتملة مستقبلاً لا قبل لأي اقتصاد أو مجتمع حول العالم بمواجهتها

بإذن الله تعالى أتمكن من الرد على أكبر عدد ممكن من التعليقات والردود?

بإذن الله تعالى أتمكن من الرد على أكبر عدد ممكن من التعليقات والردود?

جاري تحميل الاقتراحات...