السلام عليكم ورحمة الله وبركاته

مع بداية الترم الجديد مافي أحسن من أننا نبدأ مع عودة سلسلة #ثريد_الاحد يدور حول موضوع "تاريخ المال" ..

مع بداية الترم الجديد مافي أحسن من أننا نبدأ مع عودة سلسلة #ثريد_الاحد يدور حول موضوع "تاريخ المال" ..

"المال، بذاته، هو لا شيء. من الممكن أن يكون قوقعة، عملة معدنية، أو قطعة ورقية، لكن القيمة التي وضعها الناس لها ليس لها علاقة بالقيمة الفعلية للمادة بذاتها. المال يسند قيمته إلى كونه وسيط تبادل، وحدة قياس و حافظ للثروة. المال سمح للناس بتبادل الخدمات والسلع بشكل غير مباشر."

هنالك اعتقاد سائد بين الاقتصاديين بأن المسيطر على التجارة في العالم منذ البداية وحتى عام ٦٥٠ ما قبل الميلاد كان المقايضة. حيث يستطيع الفرد أن يحصل على سلعة مقابل أخرى بمقدار معين من كليهما يتفق عليه أطراف المقايضة، بعد فترة بدأت تظهر بعض المشاكل، من ضمنها اختلاف الرغبات

من الممكن أن يرغب A بسلعة يتملكها B والعكس صحيح، وفي هذه الحالة لن يكون هنالك مشكلة، المشكلة تظهر حين يرغب A بسلعة لدى B ولكن B لا يرغب بسلعة A ولكن يرغب بسلعة لدى C، وتزداد المشكلة تعقيدًا كلما اتسعت سلسلة التبادل.

بالإضافة لهذا في ذلك الحين لم يكن هنالك وسائل لحفظ السلع أو نقلها بسرعة لمن يرغب بها، ونتيجة لذلك المشكلة تكون أعقد بالنسبة لمن يريد المقايضة بسلعة قابلة للفساد.

نتيجةً لوجود هذه المشاكل بدأ الناس يشعرون بحاجة لوجود سلعة ثالثة تكون لها قيمة بذاتها ويكون عمرها طويل ولا تفسد وليس من السهل الحصول عليها من الطبيعة (لتجنب حدوث تضخم)، ليتم استخدامها كوسيط للتبادل التجاري.

بدأ بعد ذلك الناس باستخدام عدة وسائط لحفظ القيمة مثل: السكاكين المعدنية في الصين، وأحجار من نوع خاص في جزيرة YAP، وأكثرهم انتشارًا وأطولهم بقاء "الودعة" (نوع من أنواع القواقع).

ثم بعد ذلك اتجه الناس للذهب والفضة بأشكالهم المختلفة واستقروا عليها. كل هذه الأنواع المختلفة من الأموال يطلق عليها مسمى Commodity Money وذلك لأن قيمتها في ذاتها، لا تستمدها من شيء آخر، وقيم هذه السلع تستمد من استخداماتها وندرتها

حين يبدأ الاقتصاد بالنمو و التوسع يبدأ هذا النوع من المال بإظهار قصوره لثقل وزنه، فلا يناسب الصفقات الكبيرة التي تتطلب كم كبير من الذهب/الفضة، ولأنه من الصعب والخطير في ذات الوقت نقله في الأراضي غير الخاضعة للقانون، وغير ذلك الكثير من العيوب

والأهم هو أنه هذا النوع من المال (Commodity Money) يستمد قيمته من كونه نادر، ولكن هذه الندرة قد تتحول إلى عدو حين يكون الاقتصاد كبير ويوجد بداخله عمليات تبادل تجاري كبيرة قد يصل النظام الاقتصادي لحد لا يستطيع النمو بعده لعدم وجود Commodity Money بكمية أكبر لتغطية هذه العمليات.

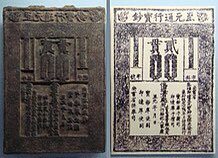

في الصين القديمة كانت التجارة تتم عن طريق نوع من النقد الذهبي، وحين بدأت تتوسع التجارة ويكبر كل من الاقتصاد وحجم التبادل التجاري أصبح من الصعب استخدام هذه النقود الذهبية للأسباب التي تم ذكرها سابقًا

في هذا الحين رأت الحكومة -في القرن السابع- أنه من الأفضل أن يتم حفظ الذهب لديهم وأن يدفعوا للناس في المقابل أوراق موضح فيها كم الذهب المربوط بهذا الإيصال (IOU)، ويستطيع مالك الورقة فقط استبدالها بالذهب متى ما أراد.

في القرن الحادي عشر بدأ جميع التجار والعامة يثقون في هذا النظام ويستخدمون الورق ويتأكدون من وجود ذهب لهم في الخزينة عند شراء أي سلعة، ثم بعد ذلك بدأ التجار والعامة يثقون في هذه الأوراق من غير العودة للخزينة للتحقق من الذهب لأنهم امتلكوا ثقة بالخزينة.

في القرن الثالث عشر زار الصين أحد أشهر التجار والمستكشفين الإيطاليين (ماركو بولو)، ونقل لبلاده كثير من الأمور أحدها كان فكرة ال (IOU)، في إيطاليا لم تكن الفكرة مدعومة من قبل الحكومة ولكن من قبل التجار، حيث تكون الورقة معتمدة من قبل تاجر.

لاقت هذه الفكرة إعجاب التجار نتيجة لظروف البلاد وأنها كانت في حال حرب دائمة فلم يكن نقل الذهب طريقة آمنة، وانتشرت في أوروبا نتيجةً لهذا السبب وأيضا لأن الايطاليين في ذلك الوقت هم محركي التجارة في اوروبا.

أصبحت التجارة بعدما اتحدت البنوك بين المدن تتم بالطريقة الآتية: يشتري تاجر سلعة ويدفع مقابلها (IOU)، ثم يذهب البائع إلى فرع البنك في مدينته ويعطيه هذا الإيصال ويدفعون له مقابله ذهب بمقدار أقل بقليل من قيمته الإسمية، ثم يأخذون الذهب من أصول صاحبها (المشتري) في الفرع المحلي لديه

وفي حال لم يكن في مدينة المشتري فرع من بنك البائع فيتم شراء الإيصال من قبل بنك المشتري.

في القرن السابع عشر (١٦٤٠م) في لندن اتفق التجار وصائغي الذهب على أن يستأجر التجار من صائغي الذهب مساحة في خزائنهم لحفظ الذهب فيها مقابل مبلغ معيّن،

ثم بعد ذلك تحول هذا الأمر إلى أن يدفع أصحاب الخزائن لأصحاب الأموال أن يضعوا أموالهم في الخزينة مقابل الحق في إقراضها لأناس آخرين، بفعل ذلك تحول أصحاب الخزائن إلى بنوك.

في ذلك الحين في لندن كانت البنوك تعطي أصحاب الودائع إيصال بكامل ما يملكه الشخص في الخزينة بحيث يستطيع صاحب الوديعة وحده أخذ الذهب، ثم عملت البنوك تحول محوري، حيث أصبحت تعطي الإيصال من غير أسم صاحب الوديعة.

فأصبح بعد ذلك بإمكان أي شخص يمتلك الإيصال الحصول على هذه الكمية من الذهب، وبعد ذلك أصبح الناس يستخدمون هذه الإيصالات كعملة.

بدأ الناس يواجهون مشكلتين، أنهم حين يريدون شراء سلعة/خدمة بقيمة أقل من الوديعة الكلية لابد أن يعودوا للبنك من أجل تعديل الإيصال الذي يمتلكونه، وكان هذا الأمر مكلف بالنسبة لهم وللبنوك في ذات الوقت، فبدأ أصحاب البنوك يأخذون نسبة على كل عملية إخراج للأصول وكتابة إيصال جديد.

نتيجة لذلك بدأ الناس يطالبون بإيصالات متفرقة لكل أصولهم في سبيل تقليل النسبة المقتطعة من كل عملية شراء وتعديل للإيصالات، وكذلك ليسهل لهم شراء السلع/الخدمات ذات القيمة المنخفضة من غير العودة للبنك.

في هذه المرحلة أصبحت وسيلة الدفع المسيطرة على التجارة هي ما يسمى بالإيصالات البنكية أو Bank Notes، بعد ذلك لاحظ أصحاب البنوك أن الناس لا تعود لاسترجاع الذهب أو التأكد من وجوده،

فقرر بعضهم أن يُصدروا إيصالات كقروض تكون أكبر مما يمتلكون بداخل خزائنهم من ذهب، بدأ في هذه المرحلة مفهوم الـ Fractional Reserve Banking.

ما ودنا نطول عليكم .. ترقبوا نهاية موضوعنا في #ثريد_الاحد الأسبوع القادم ??

جاري تحميل الاقتراحات...