1. تحدثنا قبل يومين عن غرض الشركة السعودية لإعادة التمويل العقاري في شراء المحفظات التمويلية العقارية من البنوك والشركات التمويلية. واليوم سنوضح كيف تتم العملية ومن ثم نناقش كيفية صنع أداة مالية من هذه المحفظات أو Securitization

2. أبدأ قولي بدعاء النبي موسى عليه السلام: "رب اشرح لي صدري ويسر لي أمري وأحلل عقدة من لساني، يفقهوا قولي" لأن الموضوع فعلا معقد وحاولت بأقصى جهد أن أسهل الشرح.

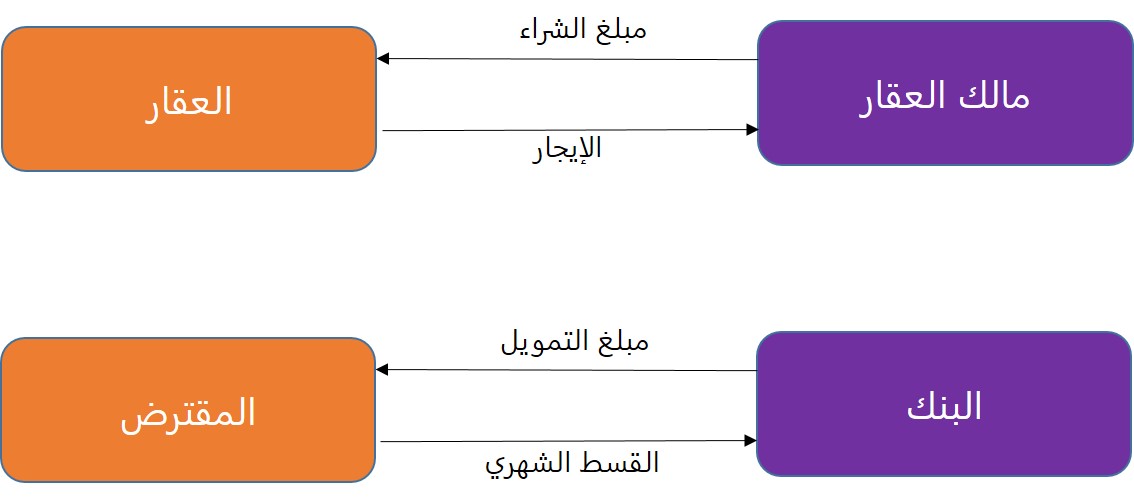

3. القروض العقارية شأنها شأن أي استثمار. فمثلا في العقار تشتري بناية وتحصل على إيجارها. ونفس الأمر ينطبق على القرض العقاري حيث أن البنك يعطي تمويل وبالمقابل المقترض يدفع الأقساط الشهرية للبنك.

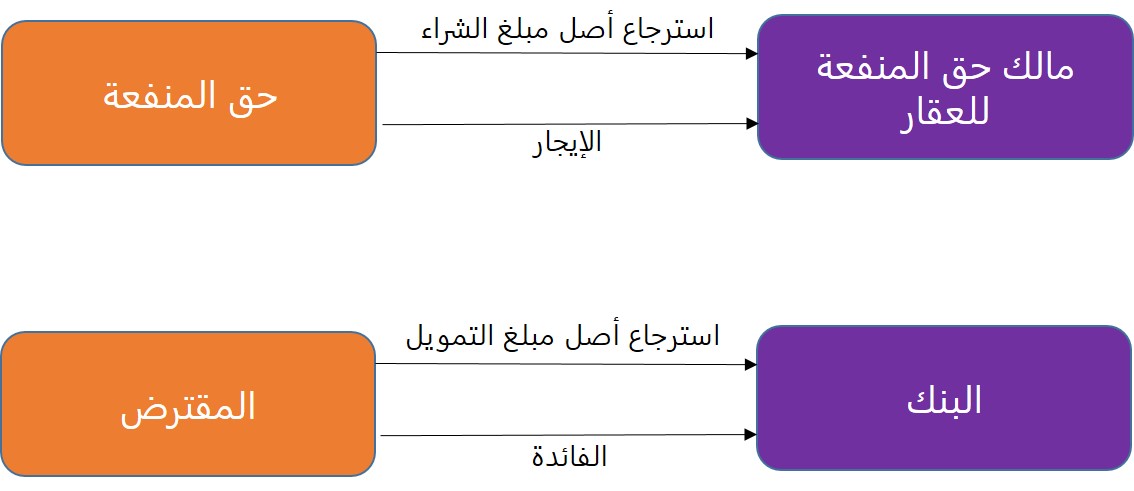

4. بالأدق فإن الأمر أشبه بحقوق المنفعة للعقار لأن إيجار حق المنفعة عبارة عن الإيجار الحقيقي بالإضافة إلى استرجاع جزء من رأس المال. وفي القرض العقاري فإن القسط الشهري هو عبارة عن سعر الفائدة بالإضافة إلى استرجاع جزء من أصل مبلغ التمويل.

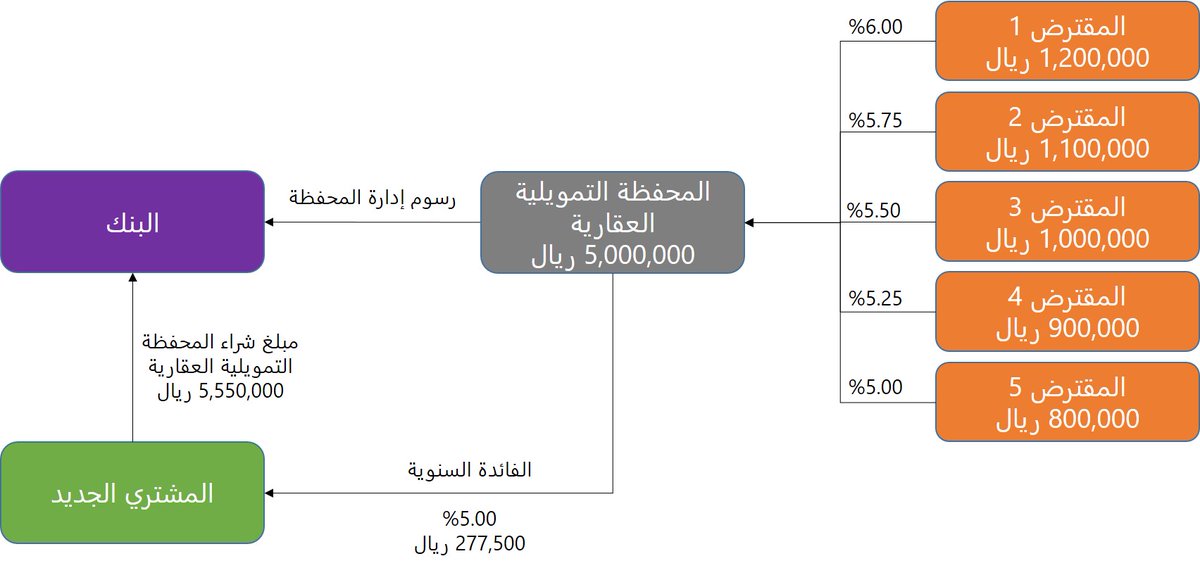

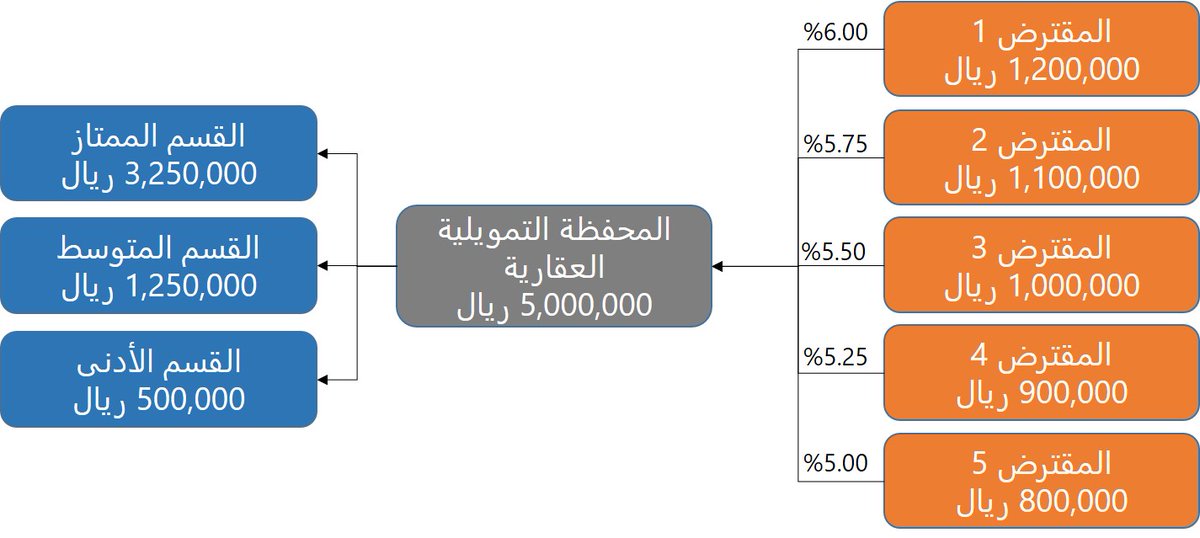

5. لتسهيل الأمر سنفترض بأن العائد على القرض العقاري هو الفائدة فقط. ولنأخذ مثالا: قام بنك ما بتمويل خمسة أفراد لشراء بيوتهم بمبالغ مختلفة وبأسعار فائدة مختلفة بحيث أن حجم المحفظة يكون 5 مليون ريال والعائد الإجمالي لها 5.55%

6. فيأتي مشتري جديد ويعرض على البنك شراء المحفظة التمويلية العقارية بسعر 5,550,000 ريال أو عائد قدره 5.00%. فإذا وافق البنك على البيع فإن أرباحه تكون 550,000 ريال

7.هذا الربح في هذا المثال يمثل 198% من الفائدة السنوية التي يحصل عليها البنك من المحفظة التمويلية العقارية. بالإضافة سيفرض البنك رسوم لإدارة المحفظة بعد بيعها.

8. فالحين البنك عنده سيولة زائدة. شنو بيسوي فيها؟ بيروح يعطي قروض جديدة أي يفتح المجال لمقترضين جدد.

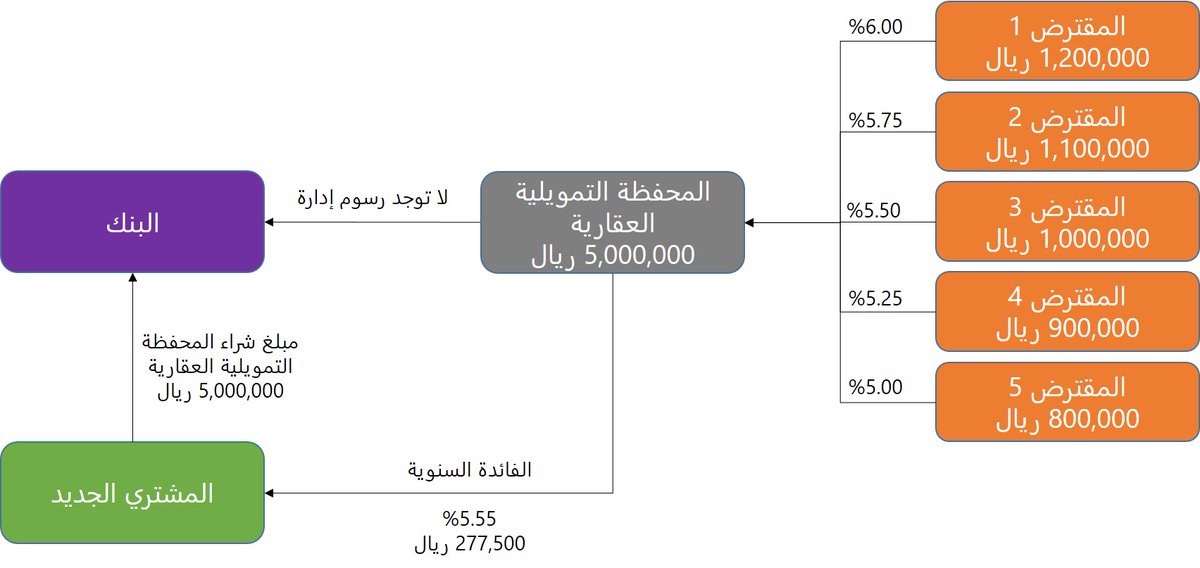

9. إذا الأمر إلى الآن واضح لك، فاستمر بالقراءة لأن الموضوع بيتعقد اشويه الحين. خلونا نفترض بأن البنك سيبيع المحفظة التمويلية العقارية بدون أرباح وبدون رسوم إدارة وذلك لتوضيح المسألة التالية لا أكثر ولا أقل.

10. في هذا المثال إذا المقترض رقم 5 أفلس ولم يستطع أن يدفع الأقساط الشهرية فإن خسارة المشتري الجديد ستكون 40 ألف ريال. وسينخفض العائد الإجمالي له من 5.55% إلى 4.75%.

11. وأي مستثمر سينزعج إذا دخل باستثمار على أساس عائد معين وبعدين يشوف أن العائد الحقيقي أقل بسبب أمور غير متوقعة. فهل توجد طريقة ما بحيث المستثمر يحافظ على العائد الأولى حتى لو كانت هناك حالات إفلاس؟

12. هنا ندخل في عالم السحر والجن ونبدأ بصنع أداة مالية من المحفظة التمويلية العقارية.

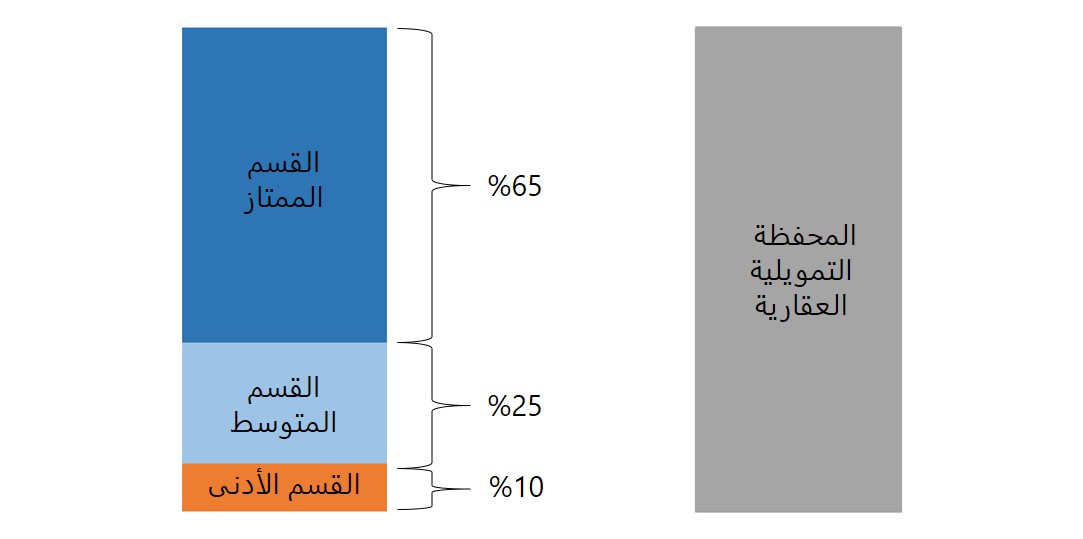

13. أول شيء يقوم به البنك هو تجزأة المحفظة التمويلية العقارية إلى عدة أقسام. سنفترض بأن هذه الأقسام هي القسم الممتاز والقسم المتوسط والقسم الأدنى ومجموعها يساوي قيمة المحفظة (سبب تسمية الأقسام هكذا ستظهر لاحقا).

14. وبعدها سيجزأ البنك العائد السنوي للمحفظة والذي هو 277,500 ريال إلى الأقسام الثلاثة بحيث كل قسم يحصل على نسبة معينة من هذا العائد السنوي. وإذا قسمنا نسبة العائد لكل قسم على حجم القسم فإن العوائد الخاصة لكل قسم ستكون كما في الصورة.

15. فيشتري المستثمر أ القسم الممتاز بسعر 3,250,000 ريال ويحصل على عائد سنوي قدره 3.62%.

16. بس أي مستثمر عاقل ويشوف هذه الأرقام أكيد بيتجه نحو القسم الأدنى لأنه يعطي 12%. ولكن لا ننس القاعدة الذهبية في عالم المال: كلما ارتفعت العوائد، كلما ارتفعت المخاطر. بس كيف ارتفعت المخاطر هنا؟

17. عندما يقسم البنك المحفظة على الأقسام الثلاثة ويضع لها عوائدها فإنها تشترط الشرط التالي: إذا خسرت المحفظة التمويلية العقارية 10% من عوائدها فإن القسم الأدنى يتحمل كامل الخسارة!

18. أي أن في هذا المثال يصبح العائد للقسم الأدنى صفر أما القسم الممتاز فسيظل على 3.62% والقسم المتوسط سيظل على 8.00%.

19. ومتى ستنخفض عوائد القسم الممتاز؟ ستنخفض إذا بلغت خسائر المحفظة التمويلية العقارية أكثر من 35%. يعني إذا أنت المستثمر أ، ما يهمك إذا أفلس 10% أو 20% أو 30% من المقترضين في هذه المحفظة التمويلية العقارية.

20. وهذه الأداة السحرية تنطبق على أي أصل مالي مدر للدخل. يعني عوضا عن المحفظة التمويلية العقارية تقدر اتحط محلها قروض الشركات أو قروض الطلبة أو أي شيء يخطر في بالك يعطي عوائد دورية.

21. إذا ما فهمتوا شيء فلا تلوموا نفسكم. لأن أغلب الناس ما فهموها ومن كذا صارت الأزمة المالية العالمية في 2007-2008م ?

(انتهى)

(انتهى)

جاري تحميل الاقتراحات...