١- صناديق المال الجريء لا ترى عوائدها بشكل كبير الا في اخر سنين من عمرها، والذي يتراوح من ١٠-١٢ سنة (ويصل في حالات الى ١٥ سنة).

فالحكم على صناديق جديدة في منتصف عمرها غير عادل في اسوء الحالات، او متسرع في افضل الحالات.

مثل الطبخ، لازم الصندوق يأخذ وقته.

فالحكم على صناديق جديدة في منتصف عمرها غير عادل في اسوء الحالات، او متسرع في افضل الحالات.

مثل الطبخ، لازم الصندوق يأخذ وقته.

٢- الكثير من المحللين (وخصوصاً الأكاديميين) يقارنون عوائد صناديق المال الجريء مع عوائد مؤشر ال S&P الأمريكي. وهذا مضلل.

في اغلب الأحيان، هدف المستثمرون في صناديق المال الجريء (وخصوصا الخبراء والمؤسساتيون) هو ليس التغلب على عوائد المؤشرات للأسواق العامة، اوغيرها (يتبع)

في اغلب الأحيان، هدف المستثمرون في صناديق المال الجريء (وخصوصا الخبراء والمؤسساتيون) هو ليس التغلب على عوائد المؤشرات للأسواق العامة، اوغيرها (يتبع)

٢ (تكملة) - بل هم يبحثون عن “التنويع الاستثماري / Diversification” في فئات الأصول Asset Classes.

يفعلون ذلك لتكون محافظهم دفاعية في حين اَي فئة من الأصول اصيبت بسقوط شامل في السوق، يكون المستثمر يملك في فئات اخرى.

في العادة من ٢٪ الى ١٠٪ في المال الجريء من قيمة المحفظة.

يفعلون ذلك لتكون محافظهم دفاعية في حين اَي فئة من الأصول اصيبت بسقوط شامل في السوق، يكون المستثمر يملك في فئات اخرى.

في العادة من ٢٪ الى ١٠٪ في المال الجريء من قيمة المحفظة.

٣- بشكل اخص لسوق الأسهم الS&P فهو مر في احد اطول واقوى أسواقه الصاعدة في تاريخ الولايات المتحدة. ويعود ذلك للتسهيلات المالية Quantitative Easing ونسب الفائدة المنخفضة التي فرضت بعد كارثة ٢٠٠٨.

فالمقارنة هنا (مع انها غير منطقية) غير عادلة أبداً.

فالمقارنة هنا (مع انها غير منطقية) غير عادلة أبداً.

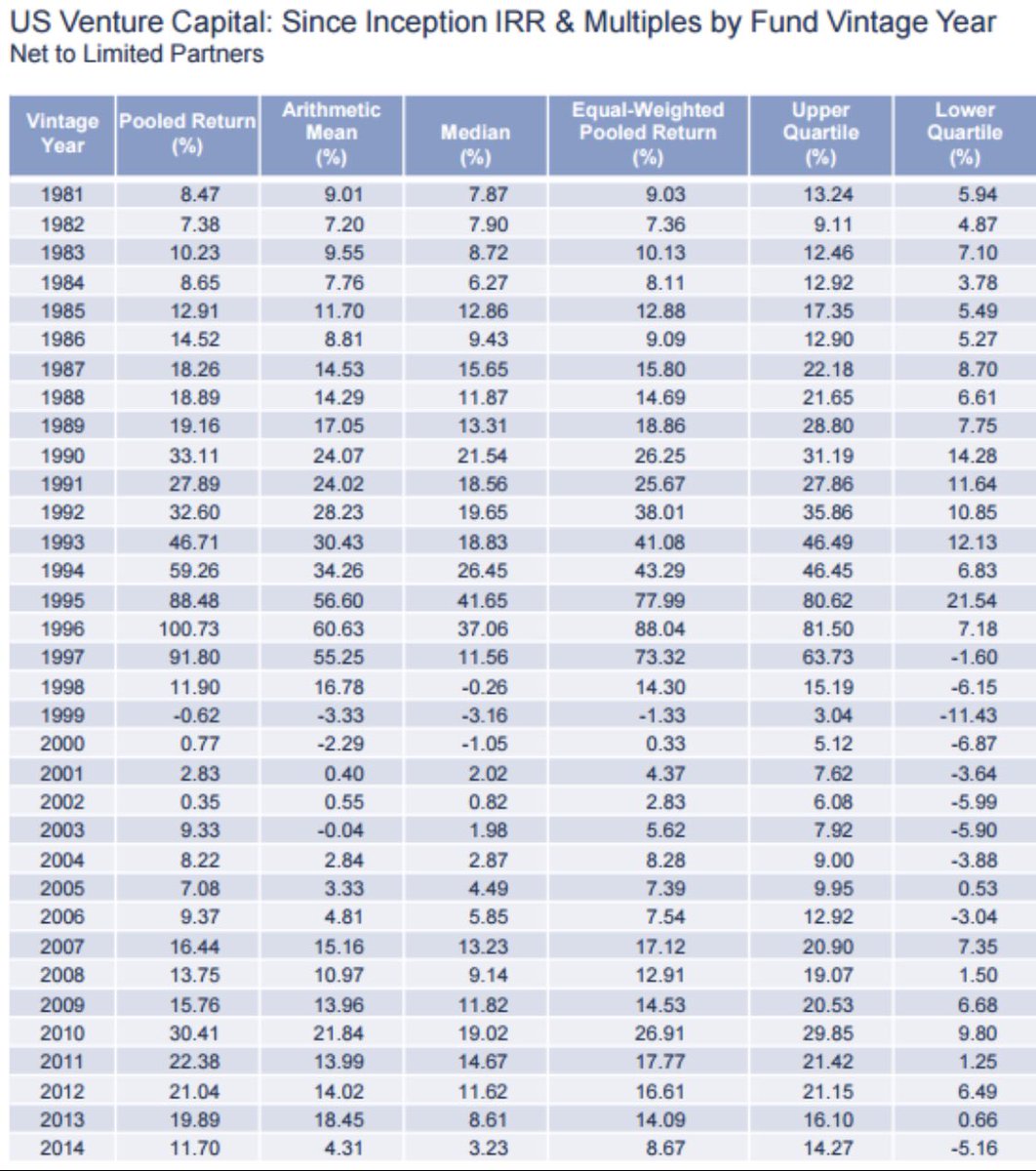

٤- النتائج ان لم تتغير مع مرور الوقت بشكل كبير فهي تدل على نجاح عوائد صندوقها الأول اكثر من ضعف صناديقها الجديدة، فإستثمار المال الجريء يصعب تكرار عوائده ويعد من اصعب انواع الإستثمار.

هنا بعض عوائد صناديق المال الجريء. لاحظ تغيرات العوائد ومتوسطاتها مع تغير فترات الإقتصاد.

هنا بعض عوائد صناديق المال الجريء. لاحظ تغيرات العوائد ومتوسطاتها مع تغير فترات الإقتصاد.

٥- استثمار المال الجريء صعب. هذا هو واقع الأمر. فالأصول "ليست سائلة illiquid” يعني صعب بيعها (ليس مثل سوق الأسهم العام)، وأيضا نسبة الفشل فيها كبير مقارنة في باقي الأصول.

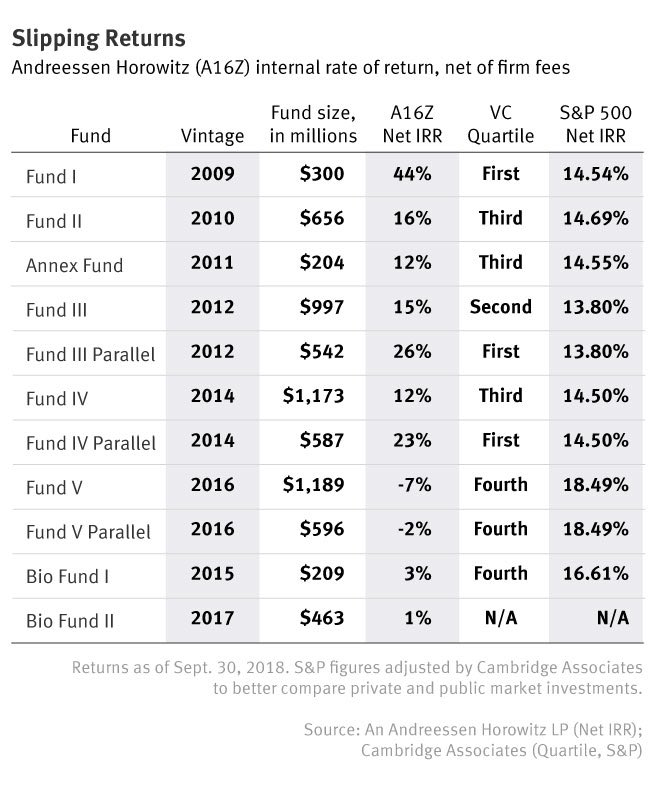

نتائج شركة اندريسن هوروويتز @a16z ليست بالمفاجئة اذا كان الشخص ملم باسواق المال الجريء وطبيعتها.

فإن كانت فعلا شركة اندريسن ليست كسمعتها، فلماذا يتقاتل عليها المستثمرين للدخول في صناديقهم؟ المسألة ليست فقط مقارنة ارقام بسيطة، من دون تحليل العمق فيها.

شكرًا لكم. انتهى.

فإن كانت فعلا شركة اندريسن ليست كسمعتها، فلماذا يتقاتل عليها المستثمرين للدخول في صناديقهم؟ المسألة ليست فقط مقارنة ارقام بسيطة، من دون تحليل العمق فيها.

شكرًا لكم. انتهى.

جاري تحميل الاقتراحات...