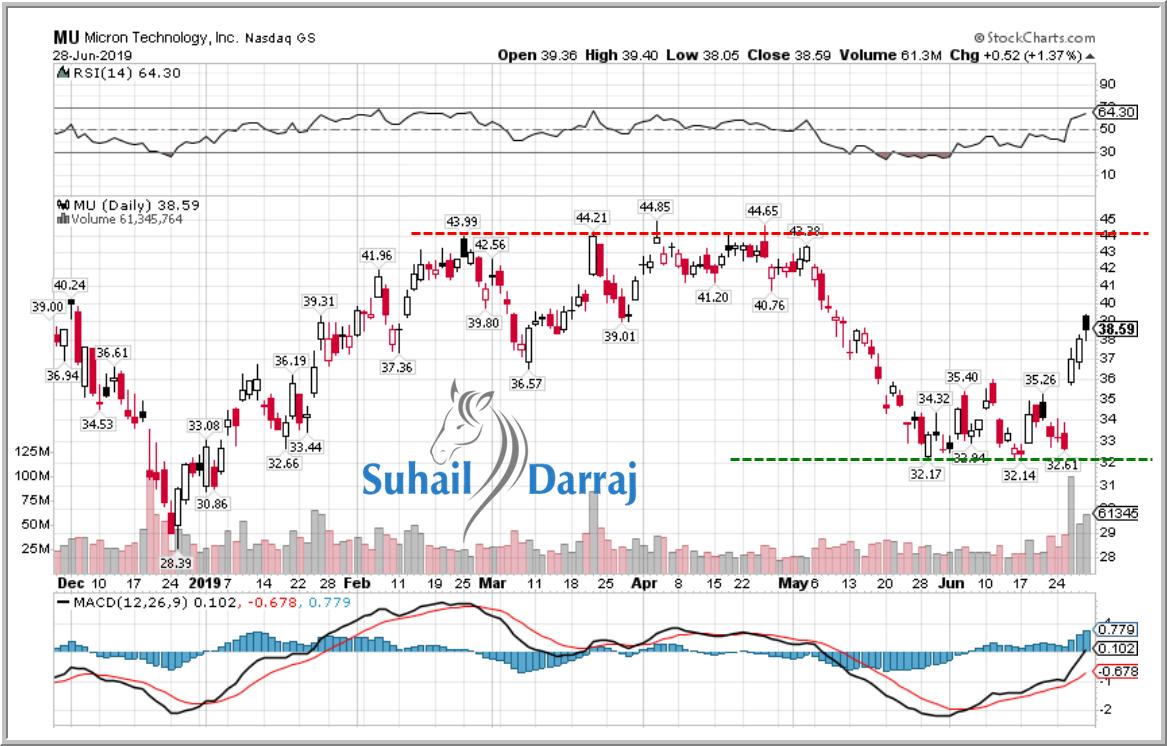

سهم ميكرون تكنولوجي للسميكوندكتور $NU ، هذا السهم تعرض لضربات قاسية من المحللين المرموقين بسبب الحرب التجارية وحظر سهم هواوي ليهبط بحدة من مستويات 45$ تقريبا الى 32$ خلال شهر واحد .. قبل قرابة أسبوعين كنا في دورة الاوبشن 64 وظهر لنا هذا السهم في الفلتر الخاص بالمتدربين

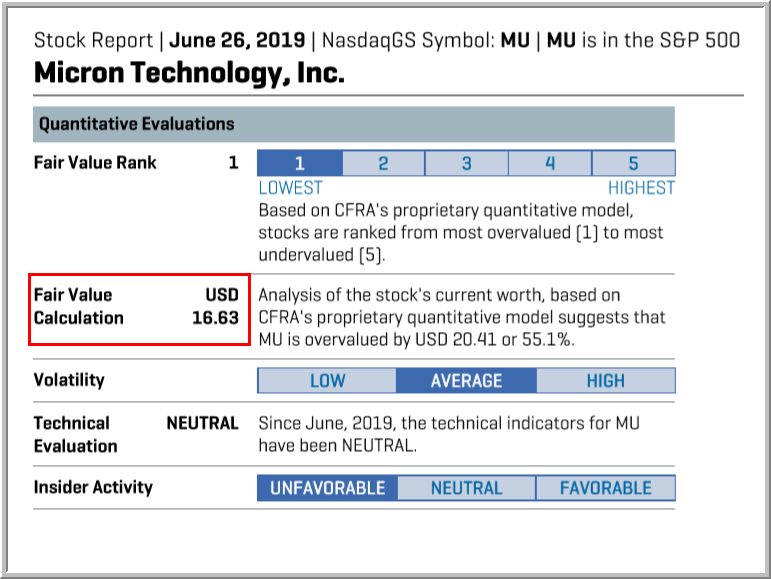

وعندما ذهبنا لنري الرأي المالي لشيح المحلليين الماليين سناندرد اند بورز ، وجدنا هذه النتيجة المخيبة للأمال .. القيمة الحالية العادلة التى يستحقها سهم $MU هي : 16.63$

أما القيمة المستقبلية العادلة لـ 12 شهر قادمة فهي : 36$ وثلاثة نجوم ، وتعنى الاحتفاظ بالسهم HOLD

.

لكنى بالطبع رفضت هذا التقييم الغير منطقي الذى يجب ألا يصدر من جهه بحجم ستاندرد اند بورز ، لاسباب متعدده ساوضحها تباعاً ..

.

لكنى بالطبع رفضت هذا التقييم الغير منطقي الذى يجب ألا يصدر من جهه بحجم ستاندرد اند بورز ، لاسباب متعدده ساوضحها تباعاً ..

اهم هذه الاسباب التى جعلتنا ارفض تحليل ستاندر اند بورز هو انه لايجب ان يعطي السهم قيمة حالية عادلة اقل من قيمته الدفترية، فالقيمة الدفترية للسهم هي 31$ ، والقيمة الدفترية تعنى انه اذا صفينا الشركة الان فسوف نحصل على 31$ ، فكيف اقيمها في هذه اللحظة بـ 16.6$ ، هذا هراء وليس تحليل

أما القيمة المستقبلية فقد وضعها ستاندرد اند بورز عند 36$ وكان سعر السهم عند طرح التقرير 37$ (كما هو واضح بالصورة) .. اذا هو يفترض ان السهم مستقبله سيئ وسيحقق خسائر ستأكل من ارباحه ، وهذه نظرة قاصرة لاتصدر من شركة بهذا الحجم .. يتبع

فارباح الشركة كانت السنة الماضية قرابة 11$ وهذه السنة يتوقع ان تكون 6.5$ ، فاذا سلمنا بانها 6$ فان القيمة الدفترية للشركة بنهاية السنة ستصبح 37$ ، واذا ما ضربنا هذا الرقم في مضاعف قيمة دفترية بحد ادنى متحفظ 1.5 مرة ، فان القيمة العادلة للشركة بنهاية العام يجب ان تكون 55$

قد يقول قائل ان السهم متضخم ، فأرد قائلا ان سهم $MU من افضل 5 شركات في السوق الأمريكي الذى يبلغ تعداد شركاته اكثر من 25000 شركة ، فمكرر الربحية قبل أسبوعين كان عند 2.3 مرة ، والسهم كان يتداول بالقرب من قيمته الدفترية ، وهذا هو اضعف تقييم لسهم تكنولوجي يحقق أرباح على مستوى العالم

هذا الأسبوع أعلنت الشركة عن نتائجها الفصلية لتوجه ضربة قاسية لمحللين وول ستريت الذين تسابقوا لإعطاء تقديرات سلبيه للسهم ، فأعلنت الشركة عن نتائج افضل بكثير من توقعات المحللين ، مما أدى الى صعود السهم بأكثر من 20% خلال هذا الأسبوع ليصبح افضل أداء اسبوعي لشركة $MU منذ سنوات طويلة

بل ان نتائج شركة $MU اثرت بشكل إيجابي على قطاع السميكوندكتور كاملا ليسجل القطاع أفضل ارتفاع شهري منذ عام 2011 اى منذ قرابة 8 سنوات .. الشاهد من هذا الموضوع هو ألا تسلم عقلك للغير ن ولابد من ان تتعلم اساسيات التحليل المالي الذى سيخدمك عندما يخذلك الجميع ..

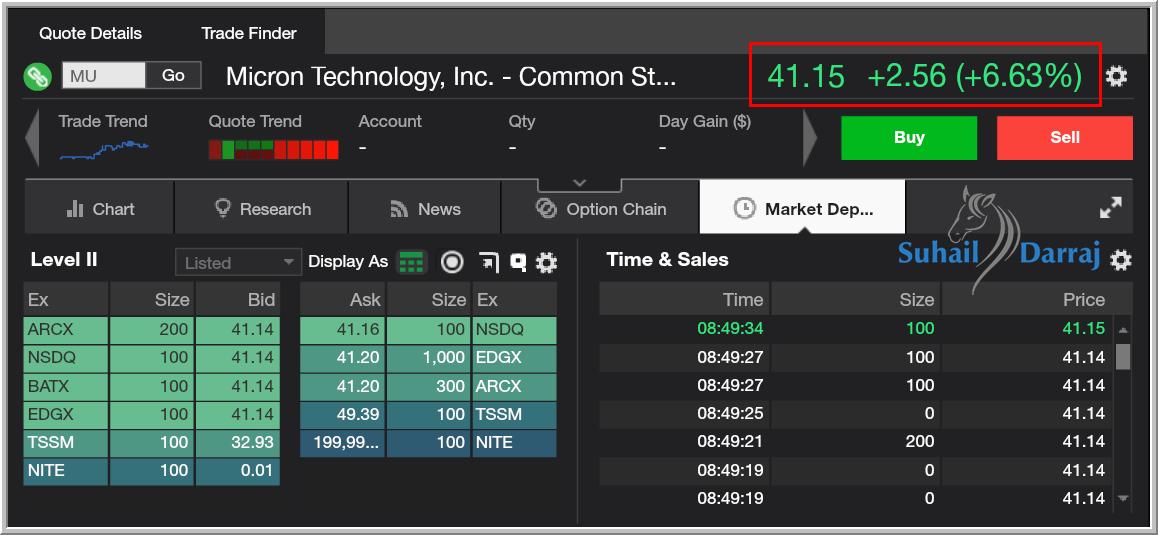

اليوم شركة $MU تحلق عاليا على ارتفاع 6.6% لتسجل 41.15$ ..

عذرا ستاندر اند بورز تقديراتك جانبها الصواب ، والسهم خارج حساباتك ..

عذرا ستاندر اند بورز تقديراتك جانبها الصواب ، والسهم خارج حساباتك ..

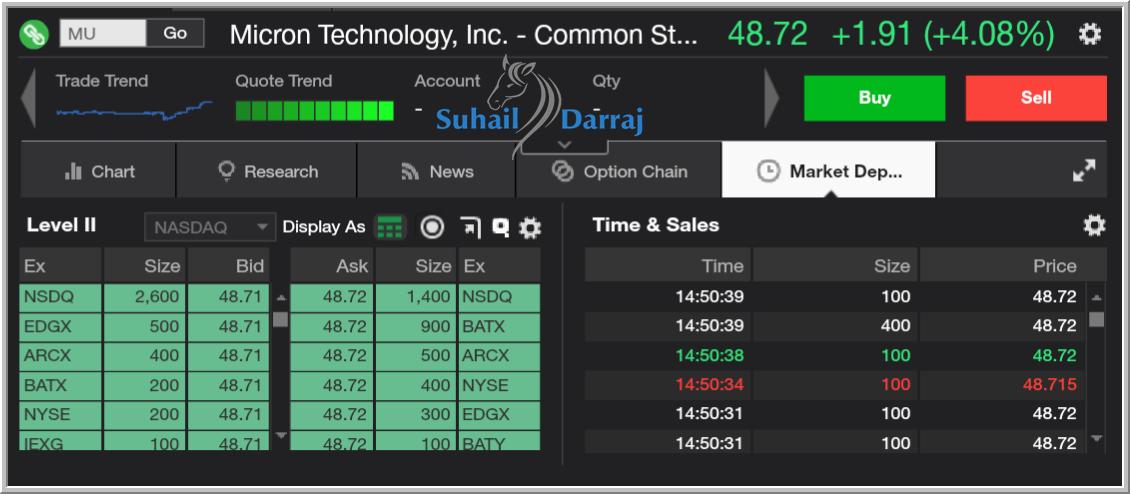

سهم مايكرون $MU يتداول اليوم عند 48.72$ على ارتفاع 4%

حرام عليك ياستاندرد اند بورز كثير من الأسهم ظلمتها ، لا اعرف ما السبب في ظلمك لهذا السهم واسهم اخري ..

حرام عليك ياستاندرد اند بورز كثير من الأسهم ظلمتها ، لا اعرف ما السبب في ظلمك لهذا السهم واسهم اخري ..

جاري تحميل الاقتراحات...