أوجز تحت هذه التغريدة أهم ماورد في كتاب : مبادئ المراجعة

مقدمة للمعايير الدولية للمراجعة ( الخارجية )

ريك هايز

فيليب والاج

هانز جور تميكر

من ترجمة الهيئة السعودية للمحاسبين القانونيين @socpa_ksa

المصادر :

كتاب الهيئة مبادئ المراجعة

الشرائح التوضيحية من موقع د.إيمان علي سليم

مقدمة للمعايير الدولية للمراجعة ( الخارجية )

ريك هايز

فيليب والاج

هانز جور تميكر

من ترجمة الهيئة السعودية للمحاسبين القانونيين @socpa_ksa

المصادر :

كتاب الهيئة مبادئ المراجعة

الشرائح التوضيحية من موقع د.إيمان علي سليم

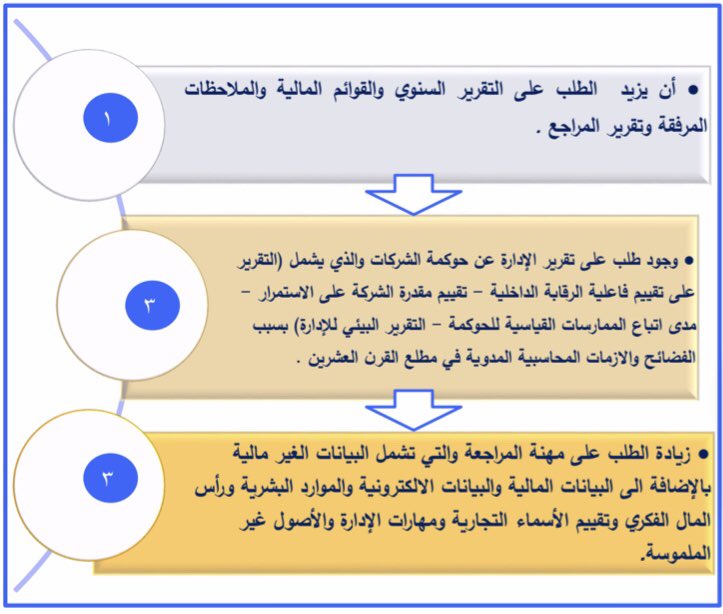

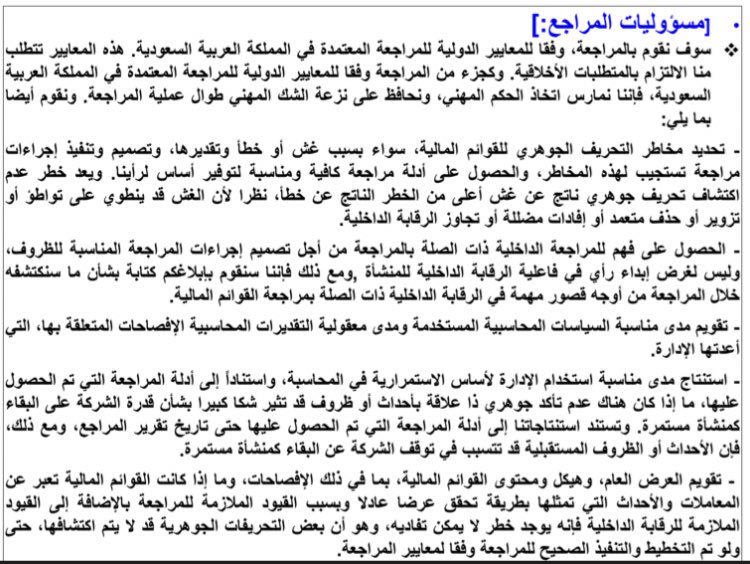

تم بناء هذا الكتاب على أساس المعايير الدولية للمراجعة، اعتمد الكتاب منهجاً منتظما لمبادئ المراجعة مستخدماً المعايير الدولية للمراجعة أساس له .

و من المعروف أن المعايير الدولية للمراجعة ينظر إليها في الوقت الحالي على نطاق واسع كمعايير ينبغي استخدامها على نطاق العالم أجمع .

و من المعروف أن المعايير الدولية للمراجعة ينظر إليها في الوقت الحالي على نطاق واسع كمعايير ينبغي استخدامها على نطاق العالم أجمع .

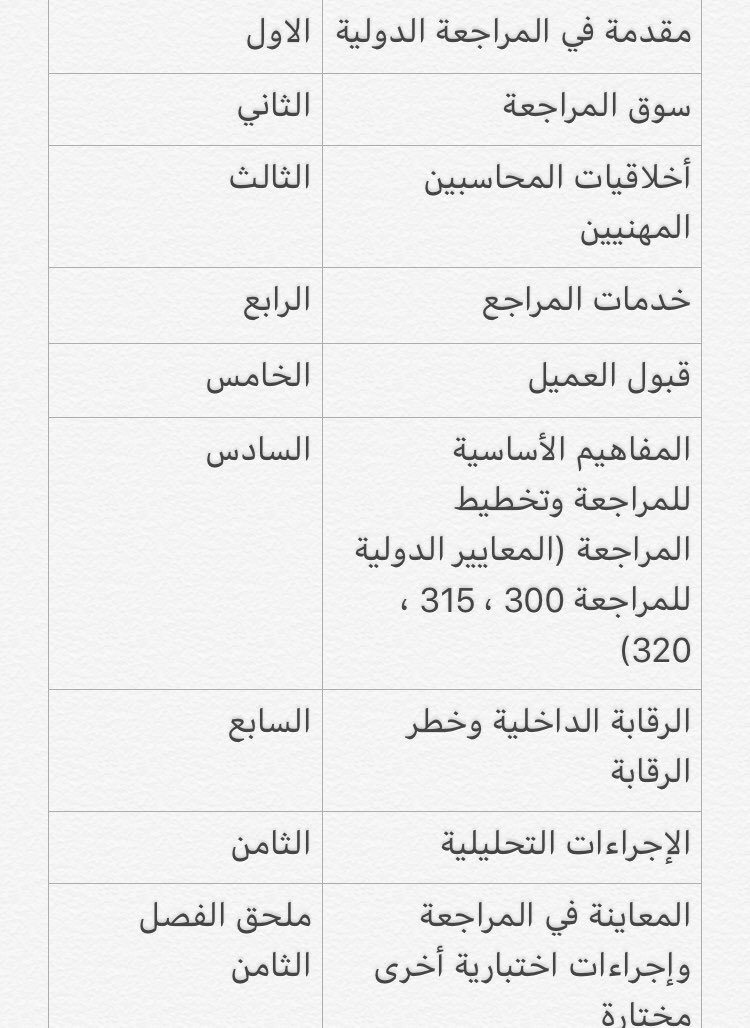

يحتوي الكتاب على خمسة عشر فصلا على النحو التالي:

📮الفصل الأول : مقدمة في المراجعة الدولية

عُرفت المراجعة منذ آلاف السنين و يمكن تقسيم تطور المراجعة إلى ٣ عصور مختلفه

عُرفت المراجعة منذ آلاف السنين و يمكن تقسيم تطور المراجعة إلى ٣ عصور مختلفه

تتمثل أهميه المراجعة في : إضفاء الثقة على القوائم المالية ، فالقوائم المالية هي مسؤوليه الإدارة ، أما مسؤوليه المراجع فهي إضفاء الثقه على تلك القوائم .

فالمراجع لا يحسن فقط من منفعه و قيمه القوائم إنما يزيد من الثقه في المعلومات التي قد تفصح عنها الاداره ولا تتم مراجعتها .

فالمراجع لا يحسن فقط من منفعه و قيمه القوائم إنما يزيد من الثقه في المعلومات التي قد تفصح عنها الاداره ولا تتم مراجعتها .

يتوقع الجمهور من المراجع أن يجيبهم على مجموعه من التساؤلات الهامه ⁉️:

#مستقبل_المراجعه ♾؟

يُّتوقع مستقبلاً

يُّتوقع مستقبلاً

المعايير الدولية للمحاسبه و المراجعه

١- المعايير الدولية للتقرير المالي

٢- معايير المراجعه التي أصدرها مجلس المعايير الدولية لخدمات المراجعه و التأكيد

٣- الرقابة على المصلحه العامه

٤- الهيئة الاستشارية لمجلس المعايير الدولية لخدمات المراجعه و التأكيد

٥- معايير المراجعه الدولية

١- المعايير الدولية للتقرير المالي

٢- معايير المراجعه التي أصدرها مجلس المعايير الدولية لخدمات المراجعه و التأكيد

٣- الرقابة على المصلحه العامه

٤- الهيئة الاستشارية لمجلس المعايير الدولية لخدمات المراجعه و التأكيد

٥- معايير المراجعه الدولية

١- المعايير الدولية للتقرير المالي

٢- معايير المراجعه التي أصدرها مجلس المعايير الدولية لخدمات المراجعه و التأكيد

٢- معايير المراجعه التي أصدرها مجلس المعايير الدولية لخدمات المراجعه و التأكيد

٣- الرقابة على المصلحه العامه

٤- الهيئة الاستشارية لمجلس المعايير الدولية لخدمات المراجعه و التأكيد

٥- معايير المراجعه الدولية

٤- الهيئة الاستشارية لمجلس المعايير الدولية لخدمات المراجعه و التأكيد

٥- معايير المراجعه الدولية

🖇تعريف المراجعة و أهدافها :

وفقاً لمعيار المراجعة الدولي رقم ٢٠٠ المراجعه هي عمليه منتظمه ( للتجميع و التقييم الموضوعي للأدلة ) المرتبطه بإقرارات عن احداث و قرارات اقتصاديه ، بهدف تحديد مدى التوافق بين هذه الإقرارات و معيار مستخدم ( للحكم على صحه الإقرارات ) ثم توصيل النتائج .

وفقاً لمعيار المراجعة الدولي رقم ٢٠٠ المراجعه هي عمليه منتظمه ( للتجميع و التقييم الموضوعي للأدلة ) المرتبطه بإقرارات عن احداث و قرارات اقتصاديه ، بهدف تحديد مدى التوافق بين هذه الإقرارات و معيار مستخدم ( للحكم على صحه الإقرارات ) ثم توصيل النتائج .

أهداف المراجعة 🔎:

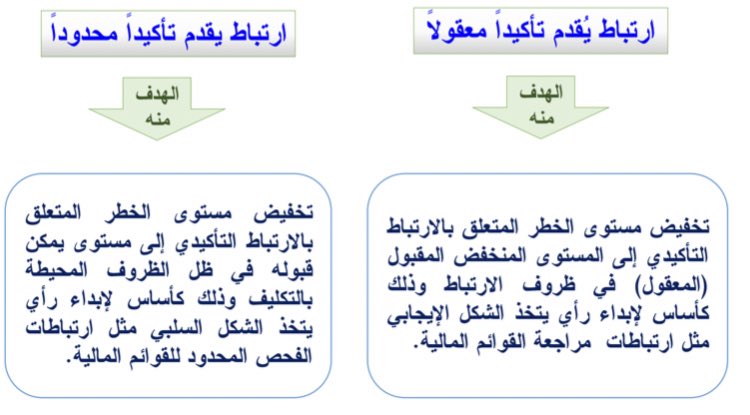

١- توفير تأكيد ( معقول ) حول ما إذا كانت القوائم المالية ككل خاليه من التحريفات الجوهرية سواء نتيجه الغش أو الأخطاء

٢- التقرير عن القوائم المالية و توصيل التقرير إلى المستخدمين

٣- تدعيم درجه ثقة المستخدمين المحتملين في القوائم المالية

١- توفير تأكيد ( معقول ) حول ما إذا كانت القوائم المالية ككل خاليه من التحريفات الجوهرية سواء نتيجه الغش أو الأخطاء

٢- التقرير عن القوائم المالية و توصيل التقرير إلى المستخدمين

٣- تدعيم درجه ثقة المستخدمين المحتملين في القوائم المالية

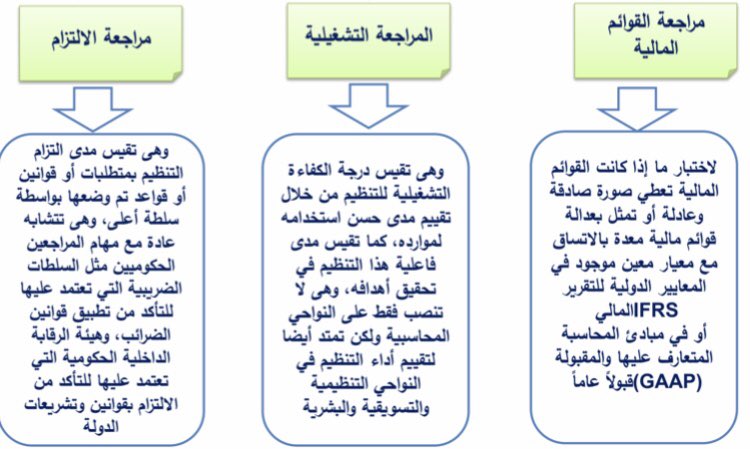

أنواع المراجعة : يمكن تقسيم المراجعة إلى ثلاثة أنواع أساسيه 🗃

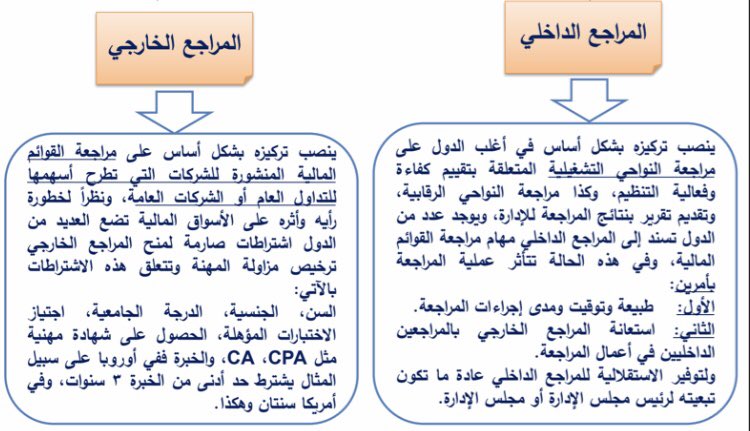

أنواع المراجعين ✍🏽؟

- يوجد نوعين رئيسيين من المراجعين

- يوجد نوعين رئيسيين من المراجعين

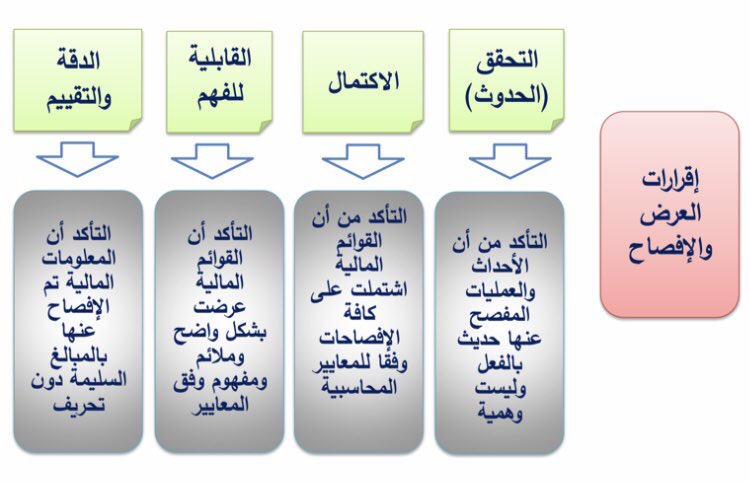

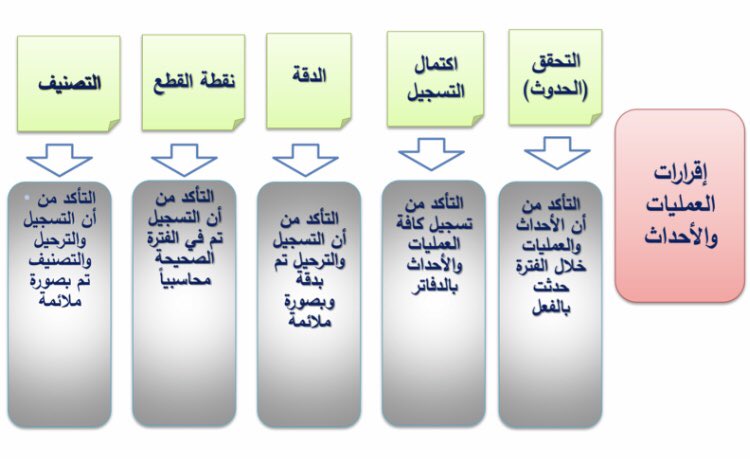

إقرارات الاداره و أهداف المراجعة 💼📑

- ترتبط إقرارات الاداره بأهداف المراجعه و رأي المراجع

تنقسم إقرارات الاداره إلى :

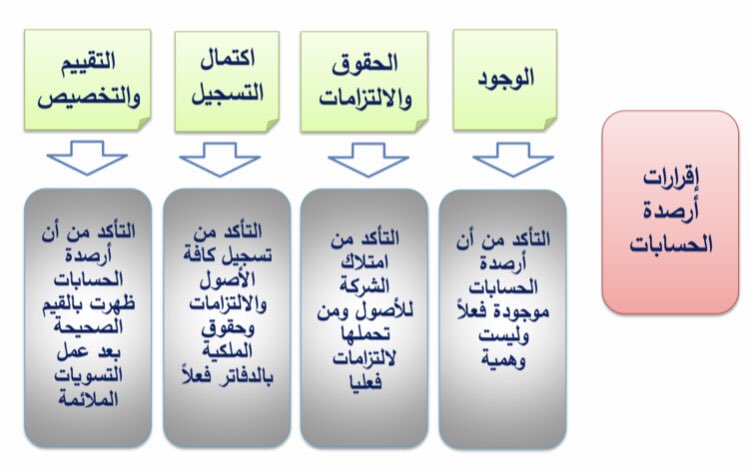

١- إقرارات أرصده الحسابات

٢- إقرارات العمليات و الأحداث

٣- إقرارات العرض و الإفصاح

- ترتبط إقرارات الاداره بأهداف المراجعه و رأي المراجع

تنقسم إقرارات الاداره إلى :

١- إقرارات أرصده الحسابات

٢- إقرارات العمليات و الأحداث

٣- إقرارات العرض و الإفصاح

إقرارات الاداره و علاقتها بأهداف المراجعه :

نموذج عملية المراجعه 📋:

- يتكون النموذج من ٤ خطوات أساسيه

- يتكون النموذج من ٤ خطوات أساسيه

الشركات الدولية للمراجعه Big 4 💭

١- إرنست ويونغ بالإنجليزية: Ernst & Young أو اختصارا E&Y .

٢- ديلويت توش توهماتسو بالإنجليزي Deloitte Touche Tohmatsu أو Deloitte)

٣- كيه بي إم جي (KPMG)

٤- برايس ووترهاوس كوبرز ( PwC)

١- إرنست ويونغ بالإنجليزية: Ernst & Young أو اختصارا E&Y .

٢- ديلويت توش توهماتسو بالإنجليزي Deloitte Touche Tohmatsu أو Deloitte)

٣- كيه بي إم جي (KPMG)

٤- برايس ووترهاوس كوبرز ( PwC)

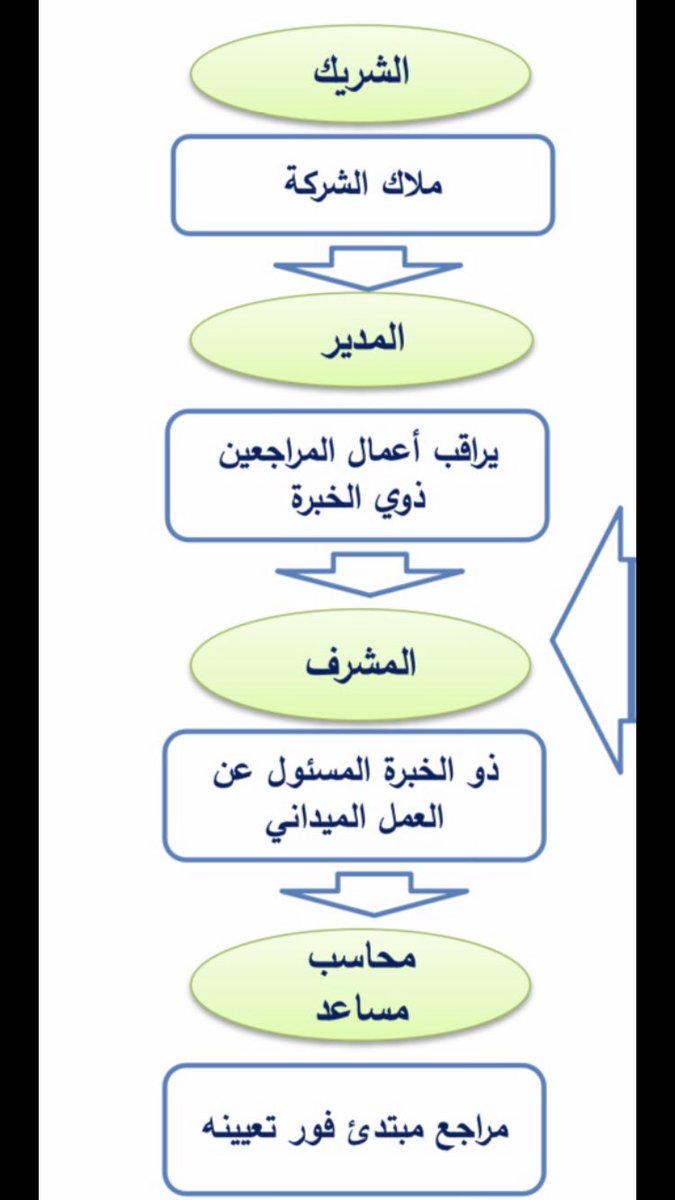

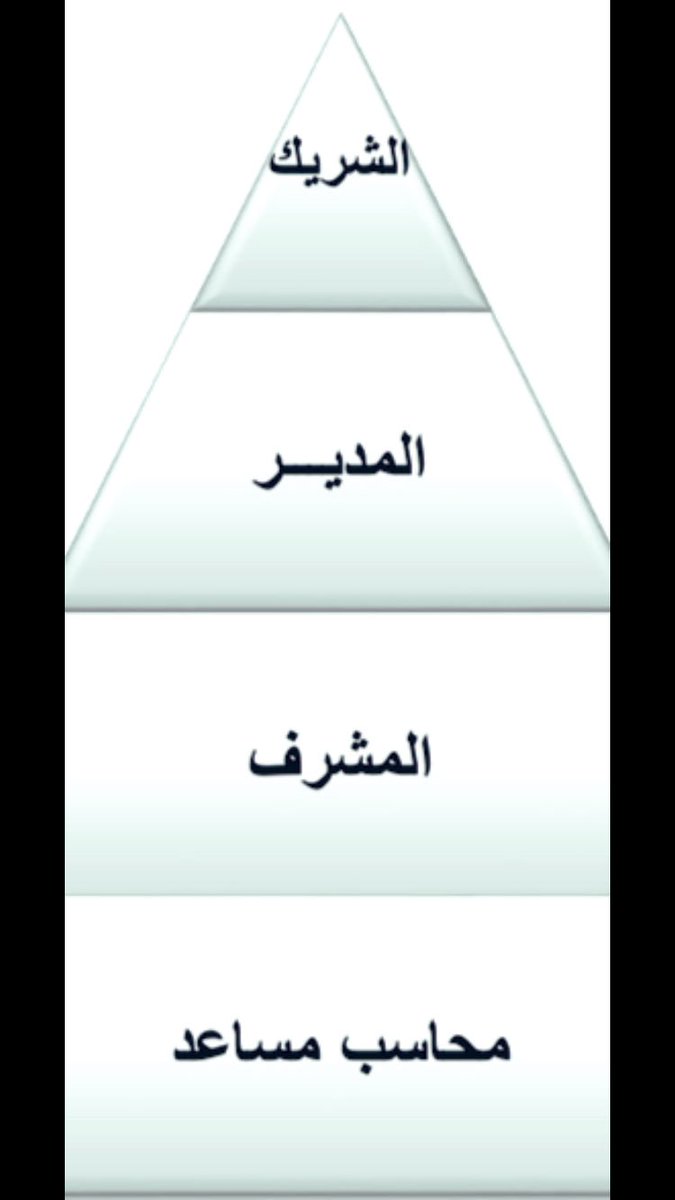

من ماذا تتشكل فرق المراجعه في هذه الشركات ⁉️

📮 الفصل الثاني : سوق المراجعه

نظريات الطلب و العرض على خدمات المراجعه : توجد أربع نظريات تشرح عمليات الطلب و العرض على المراجعه

١- نظريه الشرطي : في عام ١٩٤٠ كان عمل المراجع منع و كشف الغش و الدقة الحسابيه ثم حدث تحول في المراجعه و اصبح هدفها التحقق من عداله و صحه القوائم .

نظريات الطلب و العرض على خدمات المراجعه : توجد أربع نظريات تشرح عمليات الطلب و العرض على المراجعه

١- نظريه الشرطي : في عام ١٩٤٠ كان عمل المراجع منع و كشف الغش و الدقة الحسابيه ثم حدث تحول في المراجعه و اصبح هدفها التحقق من عداله و صحه القوائم .

٢- نظريه المصداقية : دور المراجع هو تدعيم ثقه اصحاب للمصالح في ( مصداقيه ) الاداره تغيرت هذه النظرة بعد الفضائح المالية و التلاعب .

٣- نظريه إضفاء الثقه : عند تعارض المصالح ( مصالح الاداره & مصالح أصحاب المصلحه ) يزيد من احتماليه تلاعب الاداره في البيانات المالية لصالحها .

٣- نظريه إضفاء الثقه : عند تعارض المصالح ( مصالح الاداره & مصالح أصحاب المصلحه ) يزيد من احتماليه تلاعب الاداره في البيانات المالية لصالحها .

٤- نظريه الوكالة : الشركة عباره عن سلسله من التعاقدات الرسمية التي تشترك فيها عديد من المجموعات بالمساهمة في الشركة مقابل سعر معين و يستعان بالمراجع لتحقيق مصالح هذه الأطراف .

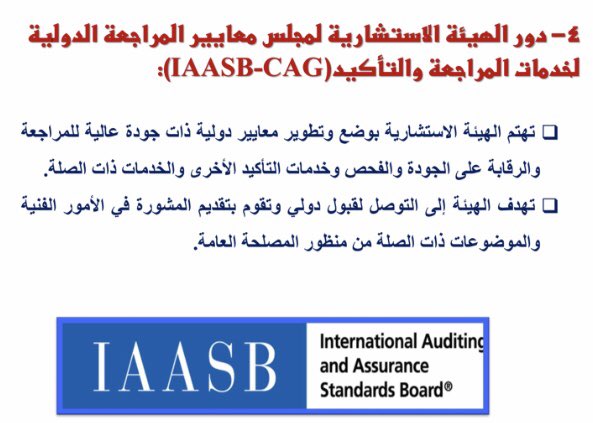

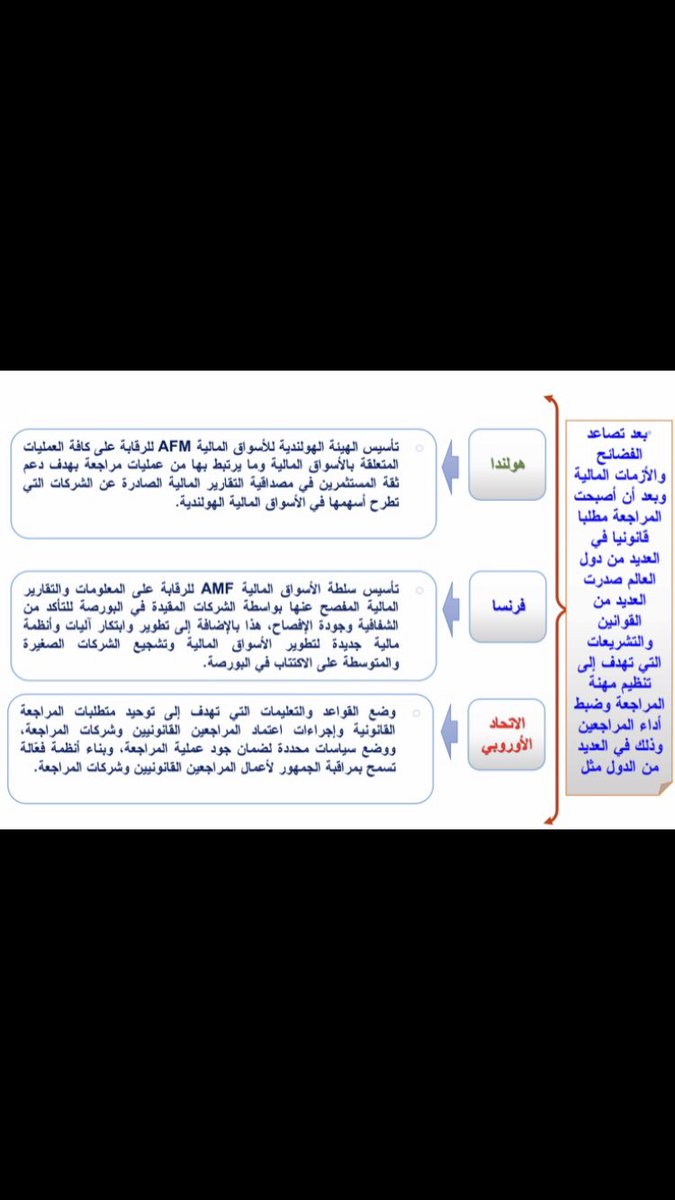

- كيف تم تنظيم و ضبط مهنه المراجعه دولياً 🏳️؟

- كيف تم تنظيم و ضبط مهنه المراجعه دولياً 🏳️؟

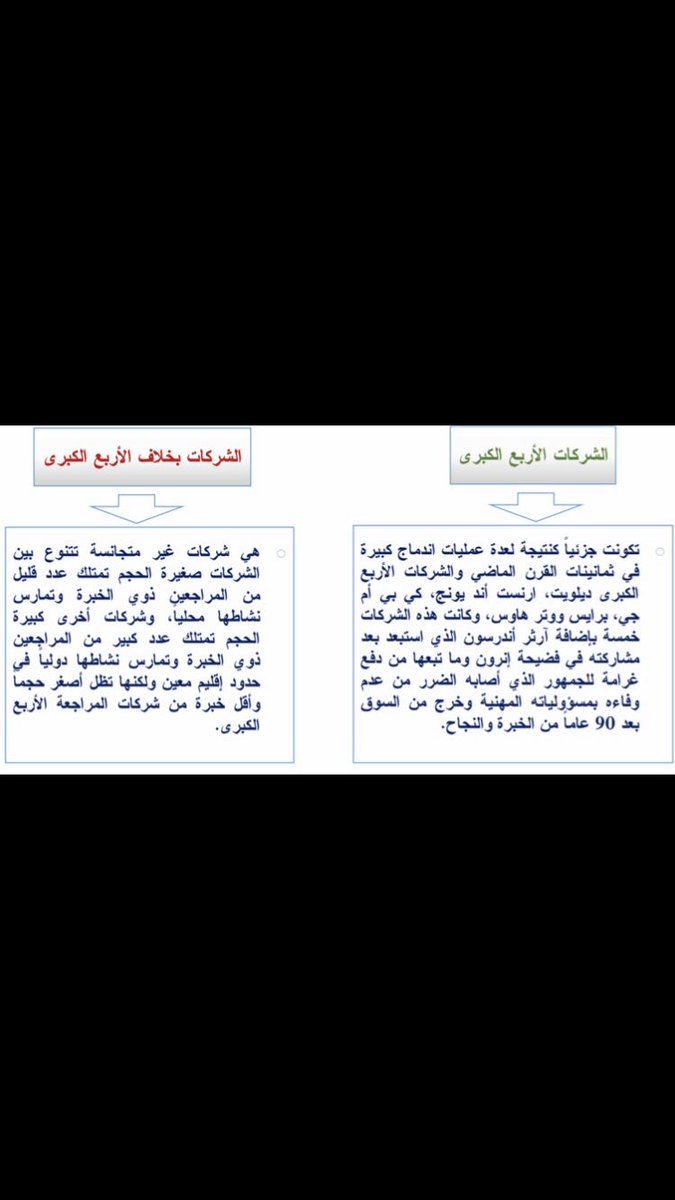

تنقسم شركات المراجعه إلى مجموعتين

١- الشركات الأربع الأولى

٢- الشركات بخلاف الأربع الكبرى

١- الشركات الأربع الأولى

٢- الشركات بخلاف الأربع الكبرى

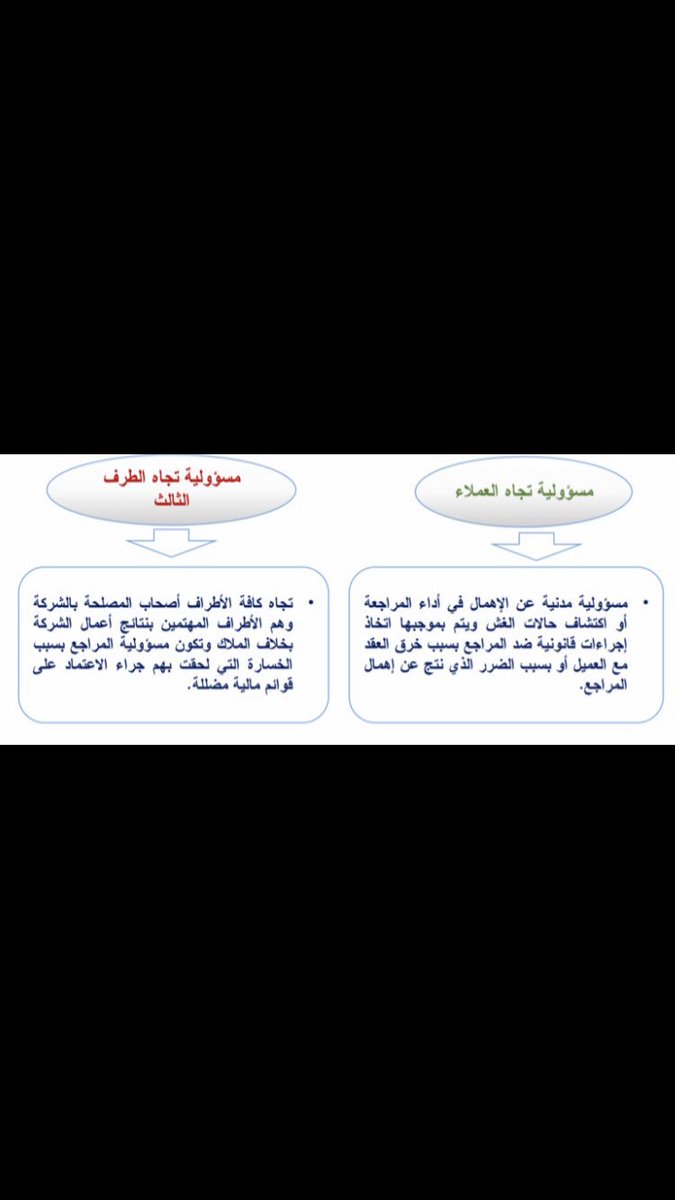

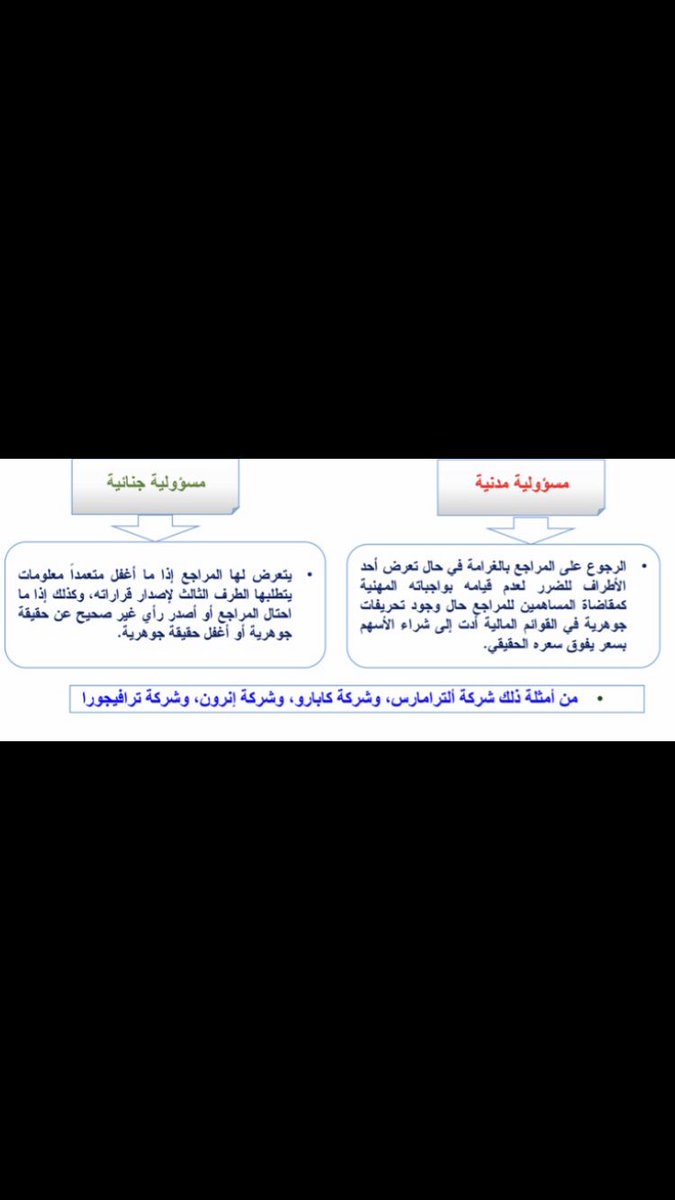

المسؤوليه القانونية للمراجع ⚖️

- يمكن تصنيف مسئوليه المراجعين في ( ظل القانون العام ) إلى نوعين

- يمكن تصنيف مسئوليه المراجعين في ( ظل القانون العام ) إلى نوعين

و هذه المسؤوليه سواء كانت تجاه العملاء أو تجاه الطرف الثالث فهي إما أن تكون

١/ مسئولية مدنيه ( نتيجه تحريفات أو اخطاء جوهريه غير مقصوده )

أو

١/ مسئولية جنائية ( نتيجه تحريفات متعمده )

١/ مسئولية مدنيه ( نتيجه تحريفات أو اخطاء جوهريه غير مقصوده )

أو

١/ مسئولية جنائية ( نتيجه تحريفات متعمده )

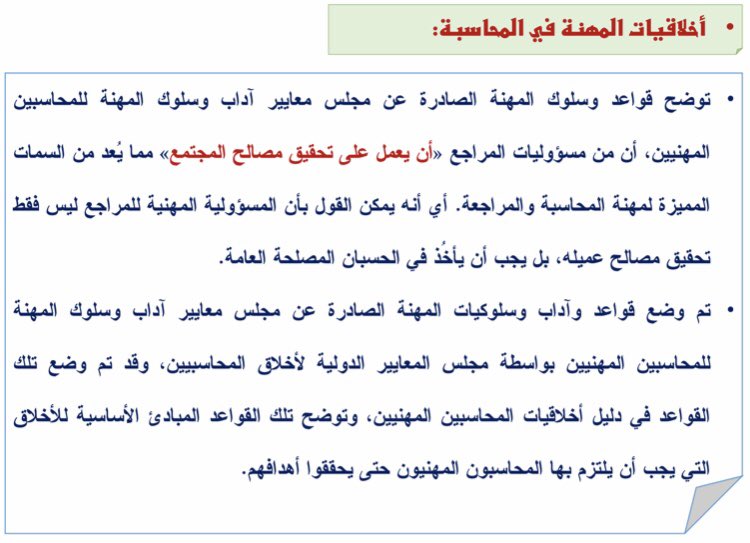

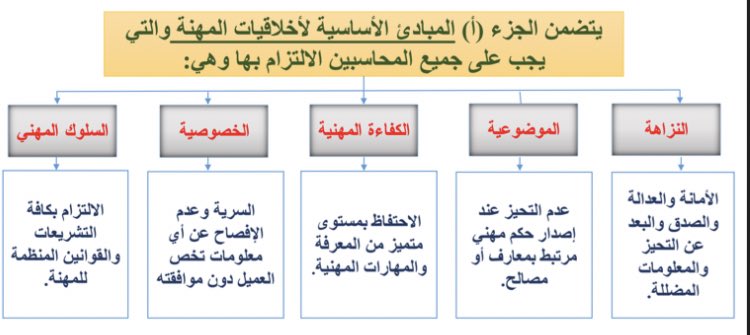

📮الفصل الثالث : أخلاقيات المحاسبين المهنيين

ما هي الاخلاقيات ؟

ما هي الاخلاقيات ؟

أخلاقيات المهنه في المحاسبه✍🏽 :

من أهم هذه المنظمات المهنية هو ( مجلس معايير آداب و سلوك المهنه )

الذي قام بوضع قواعد السلوك المهني و قسمها إلى :

الذي قام بوضع قواعد السلوك المهني و قسمها إلى :

تم وضع قواعد و اداب و سلوك المهنه الصادره عن مجلس معايير و اداب سلوك المهنه للمحاسبين المهنيين بواسطه : مجلس المعايير الدولية لأخلاق المحاسبين و الذي يرسل توصياته إلى مجلس الإتحاد الدولي للمحاسبين و قد تم وضع القواعد في ( دليل أخلاقيات المحاسبين المهنيين )

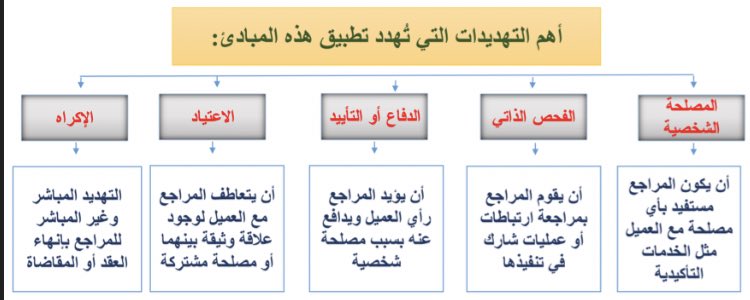

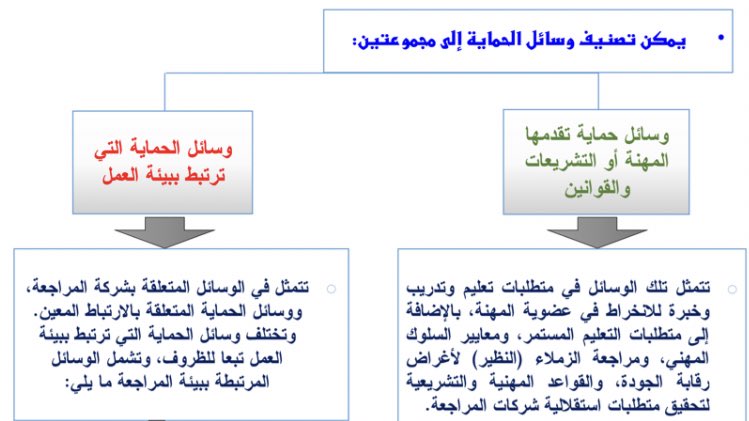

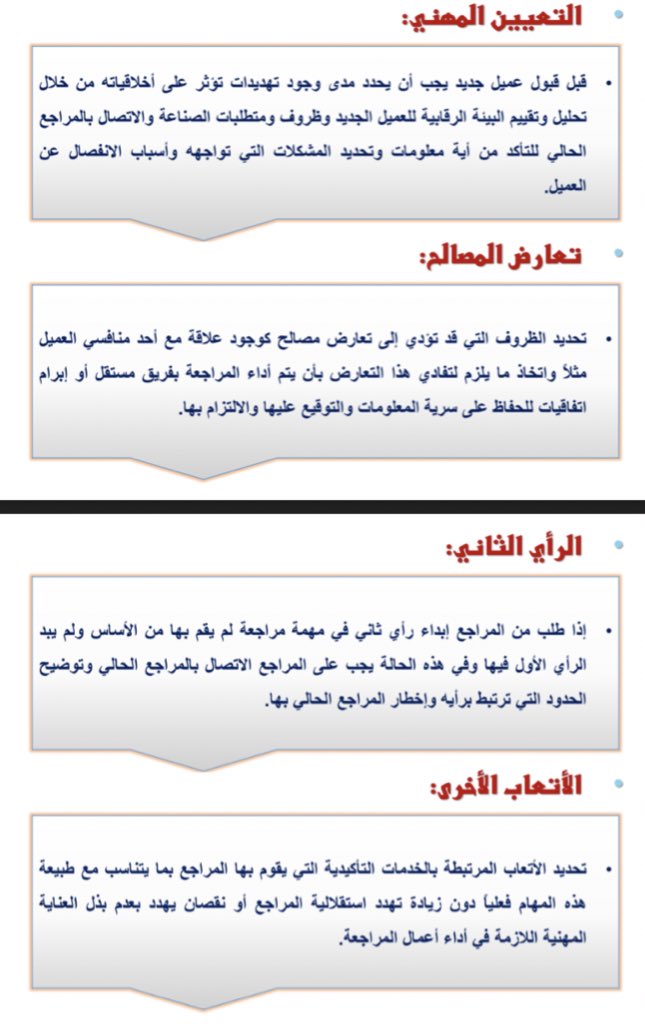

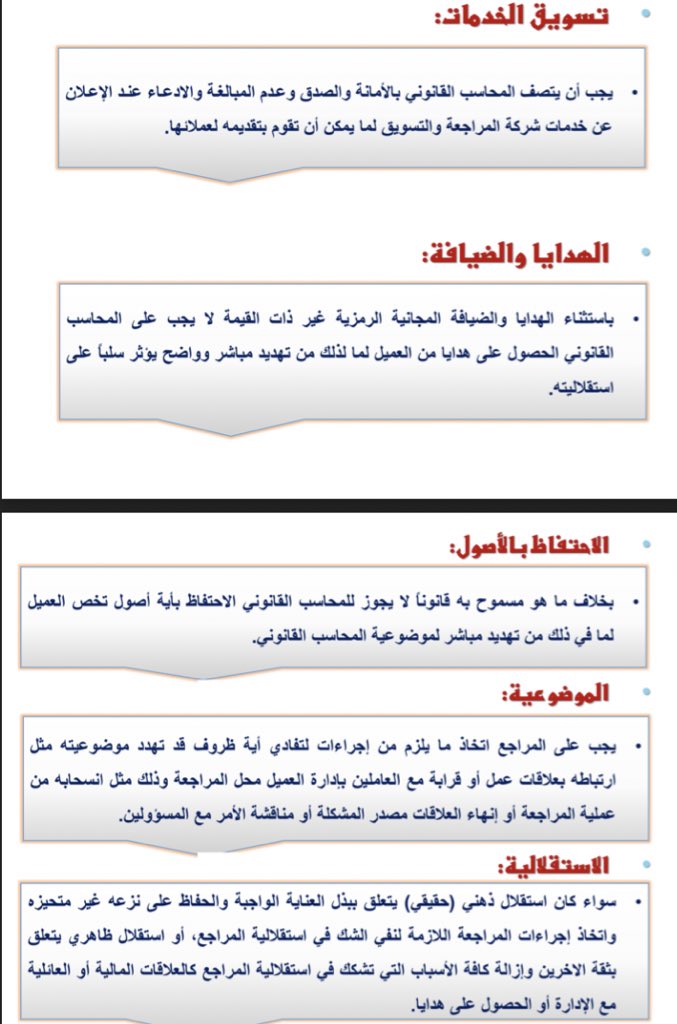

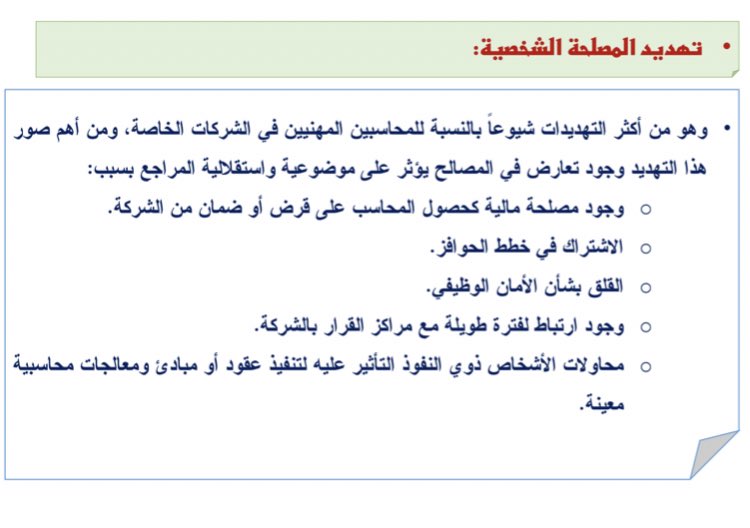

التهديدات للمبادئ الأساسية : قد يتعرض المراجع نتيجه إلتزامه بالمبادئ الأساسية لعده تهديدات محتملة تختلف طبيعه التهديدات و أهميتها حسب

١- حجم شركه العميل

٢- طبيعه الخدمة ( تأكيدية أو غير تأكيدية )

" من أهم التهديدات التي تُهدد تطبيق هذه المبادئ "

١- حجم شركه العميل

٢- طبيعه الخدمة ( تأكيدية أو غير تأكيدية )

" من أهم التهديدات التي تُهدد تطبيق هذه المبادئ "

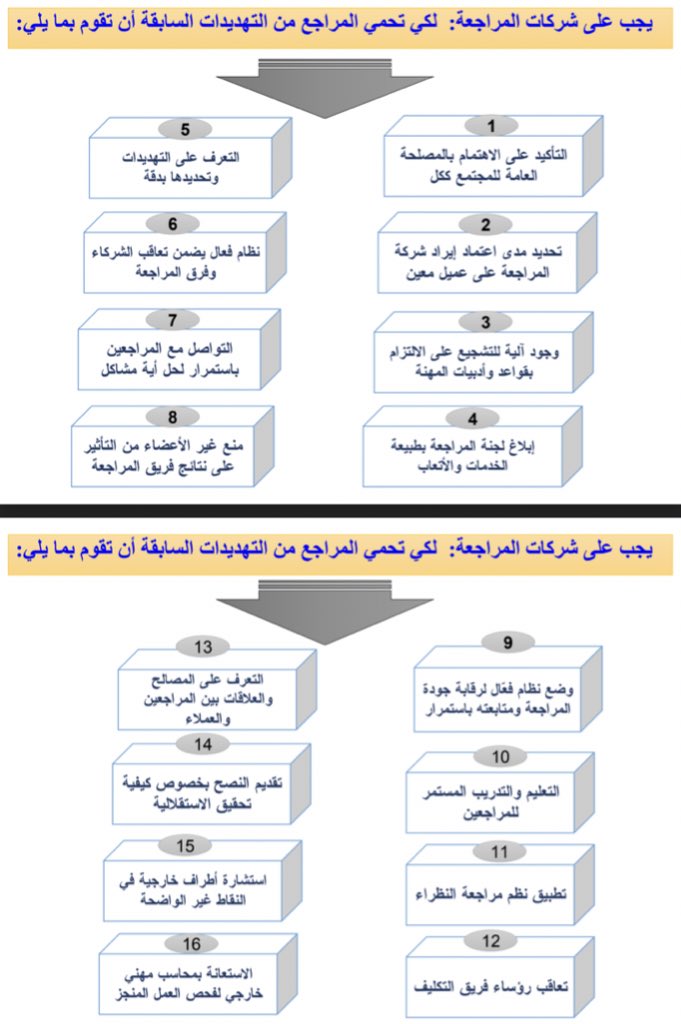

وسائل الحماية من التهديدات 📋:

ماذا يجب على شركات المراجعه حتى تحمي المراجع من التهديدات 📑💭؟

الجزء ب : الأخلاقيات الواجب تطبيقها على المحاسبين المهنيين في الممارسة العامه .

- يشير مصطلح المحاسب المهني في مجال الممارسة العامه : إلى المحاسب المهني الذي يعمل في شركه محاسبه مهنيه تقدم خدمات مهنيه مثل ( المراجعه و الاستشارات و الضرائب )

- يشير مصطلح المحاسب المهني في مجال الممارسة العامه : إلى المحاسب المهني الذي يعمل في شركه محاسبه مهنيه تقدم خدمات مهنيه مثل ( المراجعه و الاستشارات و الضرائب )

ما هي القواعد و الإرشادات الأخلاقية للمحاسبين في مجال الممارسة العامه ⁉️

١)

١)

ما هي القواعد و الإرشادات الأخلاقية للمحاسبين في مجال الممارسة العامه ⁉️

٢ )

٢ )

الجزء ج: المحاسبون المهنيون في الشركات الخاصة : تطبق هذه القواعد في الجزء الخاص بالمحاسبين العاملين في الشركات الخاصة

⭕️ لا يتضمن هذا الجزء الاستقلال ! لأن المحاسبين في هذا النوع لا يقدمون أي نوع من أنواع التأكيد لانهم موظفين في شركات خاصه

نوع وحيد من التهديدات في هذا النوع

⭕️ لا يتضمن هذا الجزء الاستقلال ! لأن المحاسبين في هذا النوع لا يقدمون أي نوع من أنواع التأكيد لانهم موظفين في شركات خاصه

نوع وحيد من التهديدات في هذا النوع

الإلزام بالمتطلبات الأخلاقية 💭

تفرض العديد من الدول عقوبات على المراجعين في حاله عدم إلتزامهم بقواعد السلوك المهني

تفرض العديد من الدول عقوبات على المراجعين في حاله عدم إلتزامهم بقواعد السلوك المهني

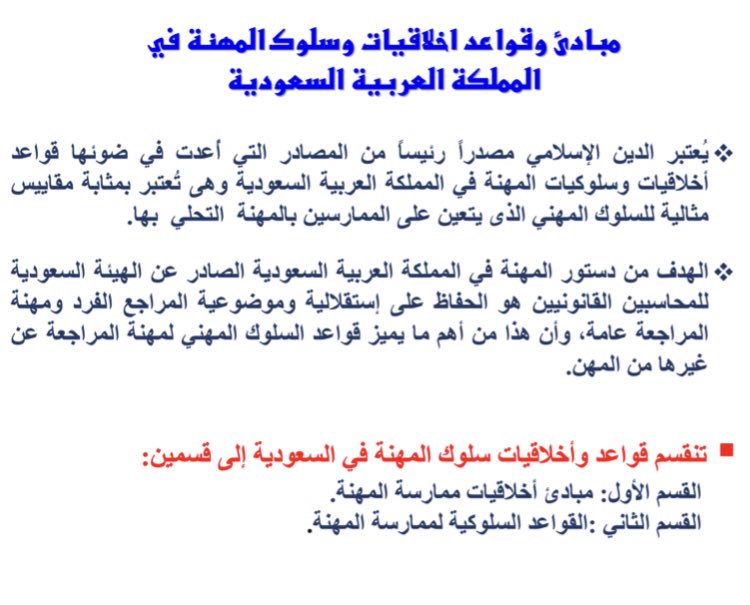

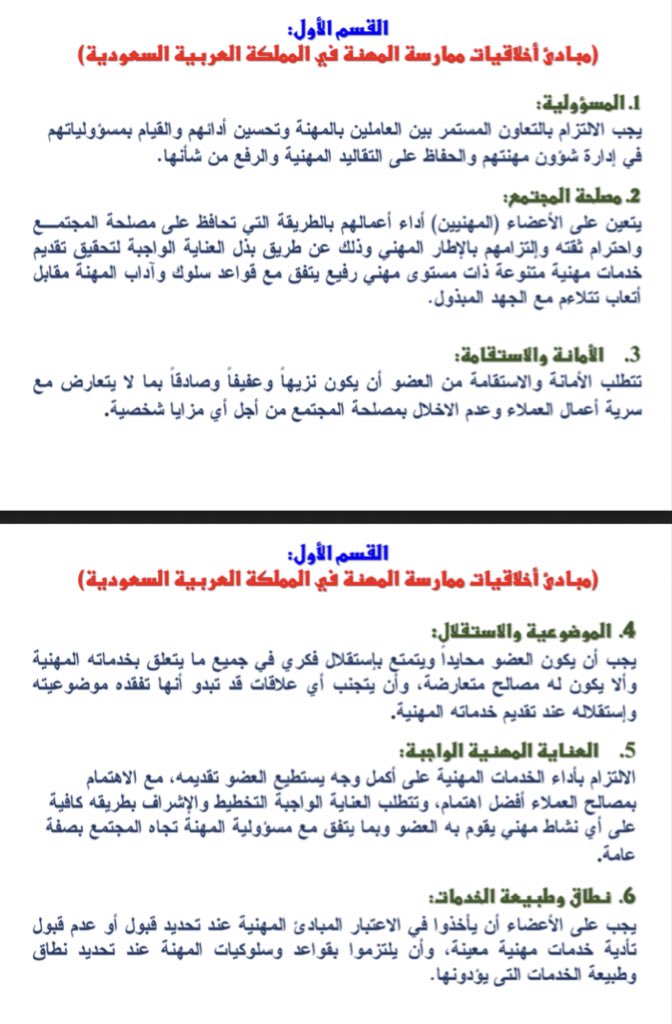

مبادئ و قواعد السلوك المهني في المملكة العربيه السعودية 🇸🇦

القسم الأول : مبادئ أخلاقيات ممارسه المهنه

القسم الثاني : قواعد السلوك المهني في المملكة العربيه السعودية

📮 الفصل الرابع : خدمات المراجع

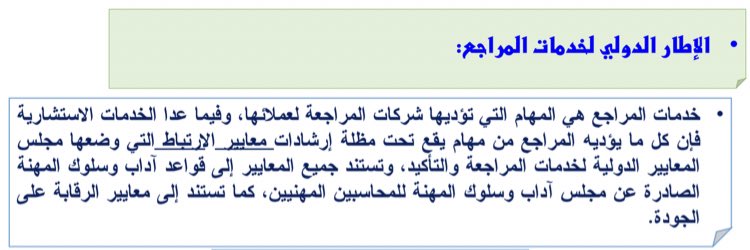

أولاً نتعرف على طبيعه خدمات المراجعه و و ما هو الإطار الدولي لخدمات المراجع ⁉️

أولاً نتعرف على طبيعه خدمات المراجعه و و ما هو الإطار الدولي لخدمات المراجع ⁉️

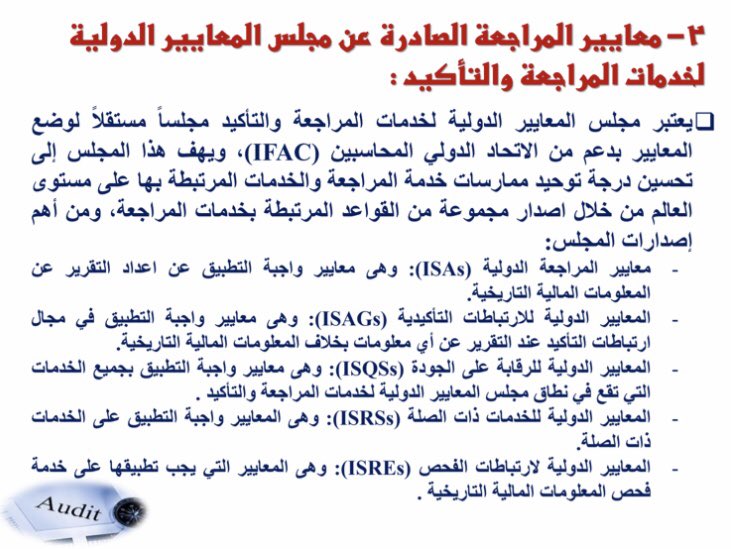

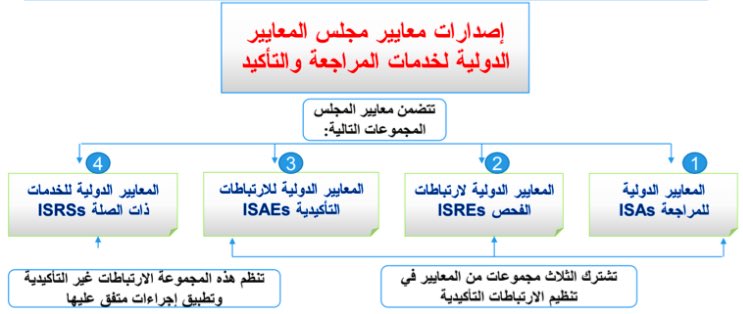

و لأن كل ما يؤديه المراجع يقع تحت خدمات التأكيد فإن الإصدارات الفنيه لمجلس المعايير الدولية لخدمات المراجعه و التأكيد تتضمن :

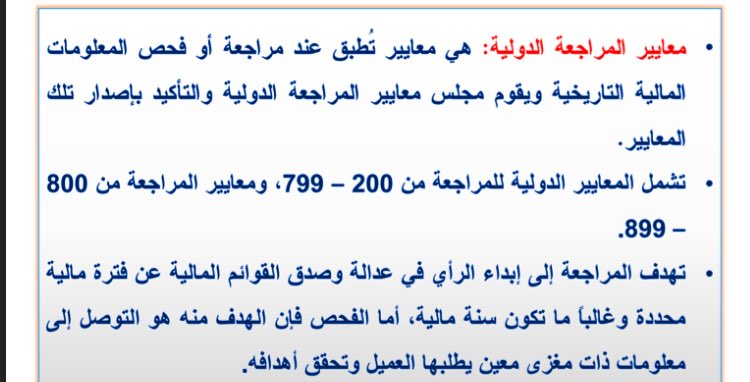

1️⃣ المعايير الدولية للمراجعه ISAs :

2️⃣ المعايير الدولية لإرتباطات الفحص ISREs :

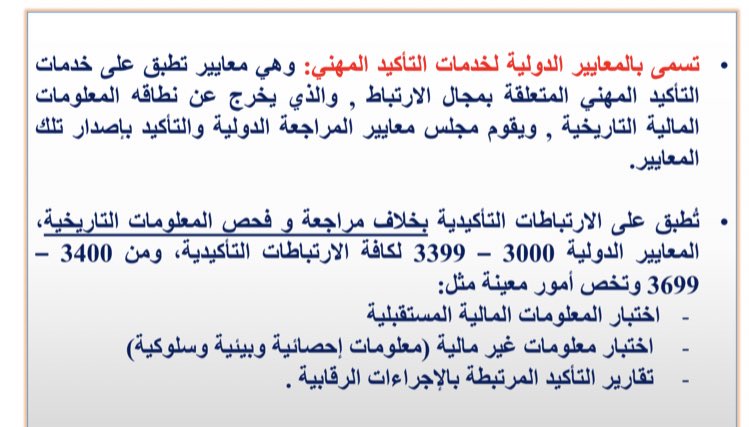

3️⃣ المعايير الدولية للارتباطات التأكيدية بخلاف مراجعه و فحص المعلومات المالية التاريخية ISAEs :

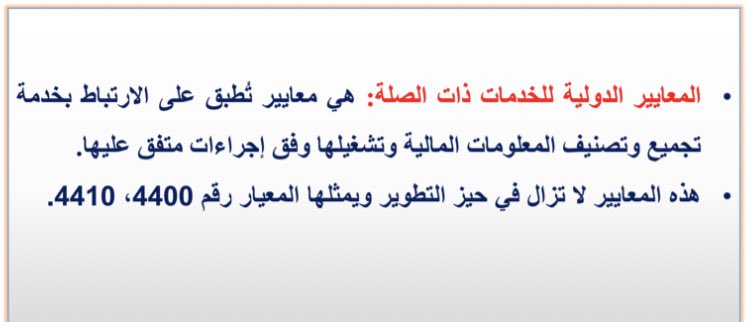

4️⃣ المعايير الدولية للخدمات ذات الصله ISRSs :

الارتباطات التأكيدية ( الخدمات التأكيدية )

ما هو الارتباط التأكيدي ⁉️

يشير هذا المصطلح إلى ارتباط يقوم فيه الممارس بإبداء استنتاجات بغرض تدعيم درجه ثقه المستخدمين لتلك الاستنتاجات بخلاف الطرف المسؤول عن النتائج أو القياس

ما هو الارتباط التأكيدي ⁉️

يشير هذا المصطلح إلى ارتباط يقوم فيه الممارس بإبداء استنتاجات بغرض تدعيم درجه ثقه المستخدمين لتلك الاستنتاجات بخلاف الطرف المسؤول عن النتائج أو القياس

⭕️ خدمات التأكيد تتميز بأنها :

- خدمه مهنيه تتطلب الحكم المهني

- يقوم بها مراجع خارجي مستقل

- تلبي حاجات متخذ القرار سواء طرف داخلي أو خارجي

- ترتكز على تحسين جوده و محتوى المعلومات اللازمة لاتخاذ القرار

- خدمه مهنيه تتطلب الحكم المهني

- يقوم بها مراجع خارجي مستقل

- تلبي حاجات متخذ القرار سواء طرف داخلي أو خارجي

- ترتكز على تحسين جوده و محتوى المعلومات اللازمة لاتخاذ القرار

📑 يمكن تصنيف الارتباط التأكيدي ( حسب مستوى التأكيد ) :

العناصر الخمسة للارتباط التأكيدي ✍🏽:

يصنف الإطار الدولي للارتباطات التأكيدية خمسه عناصر :

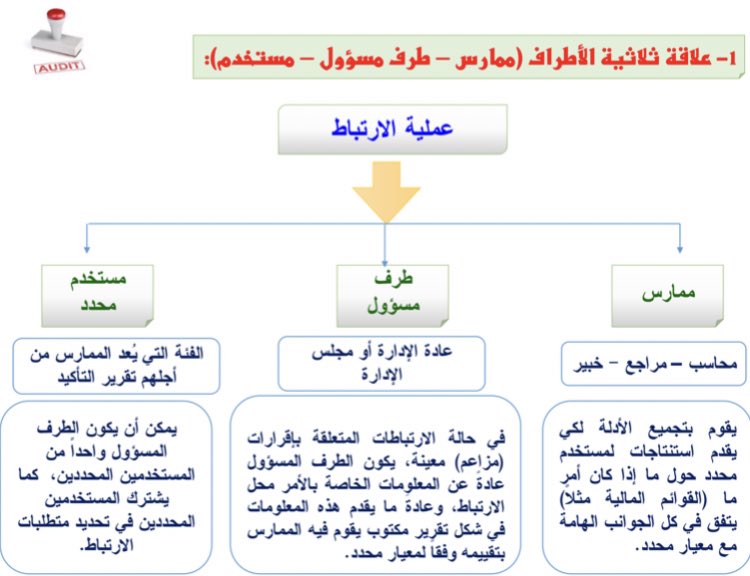

1️⃣ علاقه ثلاثيه الأطراف ( ممارس - طرف مسؤول - مستخدم )

2️⃣ مجال الارتباط

3️⃣ معيار ملائم

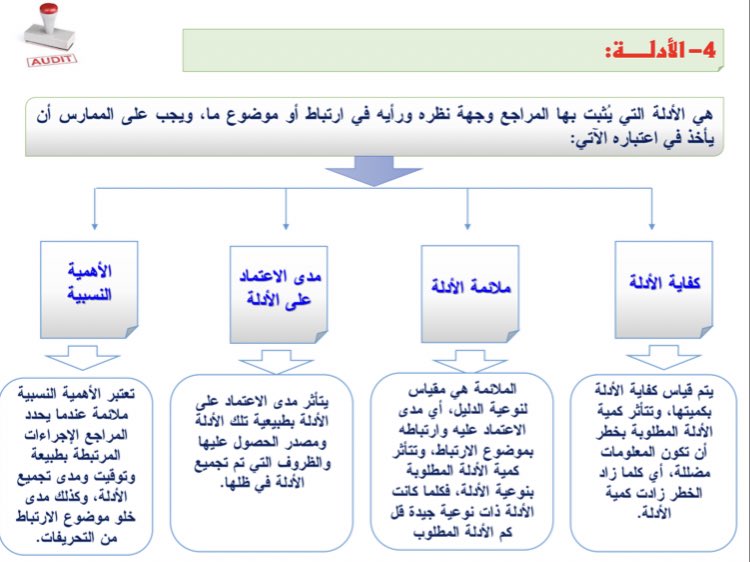

4️⃣ أدله محاسبيه ملائمه

5️⃣ تقرير التأكيد

يصنف الإطار الدولي للارتباطات التأكيدية خمسه عناصر :

1️⃣ علاقه ثلاثيه الأطراف ( ممارس - طرف مسؤول - مستخدم )

2️⃣ مجال الارتباط

3️⃣ معيار ملائم

4️⃣ أدله محاسبيه ملائمه

5️⃣ تقرير التأكيد

1️⃣ علاقه ثلاثيه الأطراف ( ممارس - طرف مسؤول - مستخدم )

2️⃣ مجال الارتباط

3️⃣ معيار ملائم

⭕️ عاده ما يتم تقسيم المعايير إلى :

1️⃣ - معايير عامه : توجد في القوانين و التشريعات او إصدارات الجهات ذات الخبره مثل ؛ المعايير الدولية للتقارير المالية

2️⃣ - معايير خاصه : معايير يتم صياغتها لغرض موضوع ارتباط معين إذ انها تتسق مع الغرض من الارتباط و تحظى بفهم مستخدمين محددين

1️⃣ - معايير عامه : توجد في القوانين و التشريعات او إصدارات الجهات ذات الخبره مثل ؛ المعايير الدولية للتقارير المالية

2️⃣ - معايير خاصه : معايير يتم صياغتها لغرض موضوع ارتباط معين إذ انها تتسق مع الغرض من الارتباط و تحظى بفهم مستخدمين محددين

4️⃣ أدله محاسبيه ملائمه

5️⃣ تقرير التأكيد

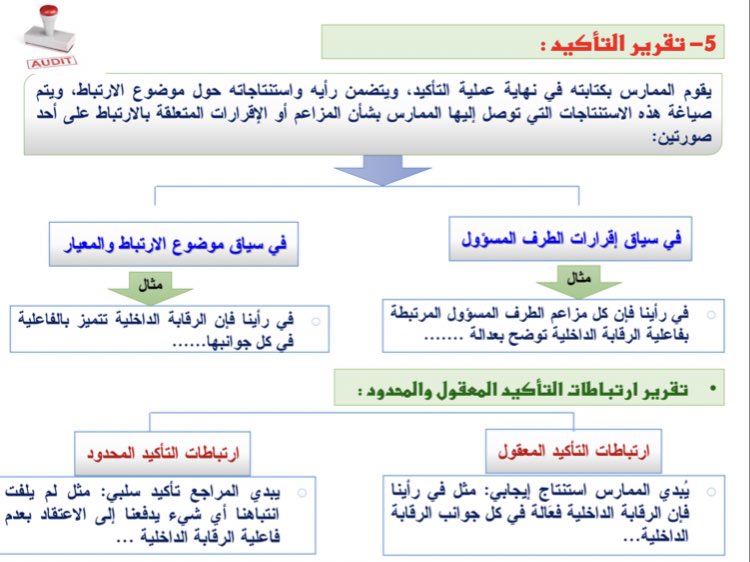

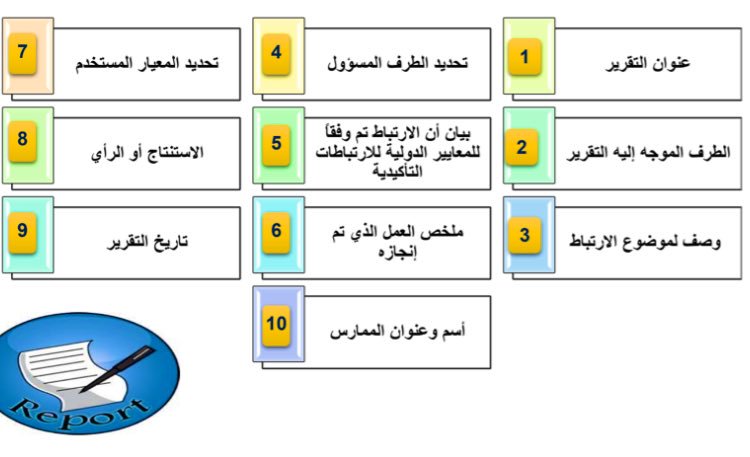

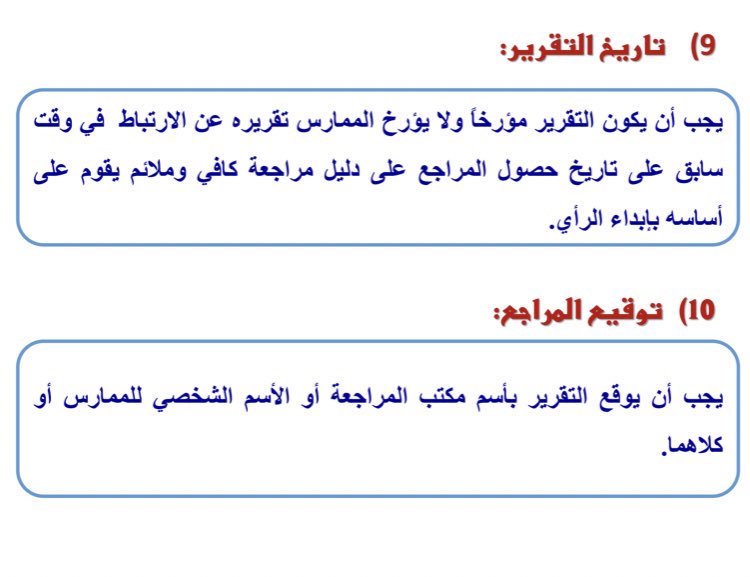

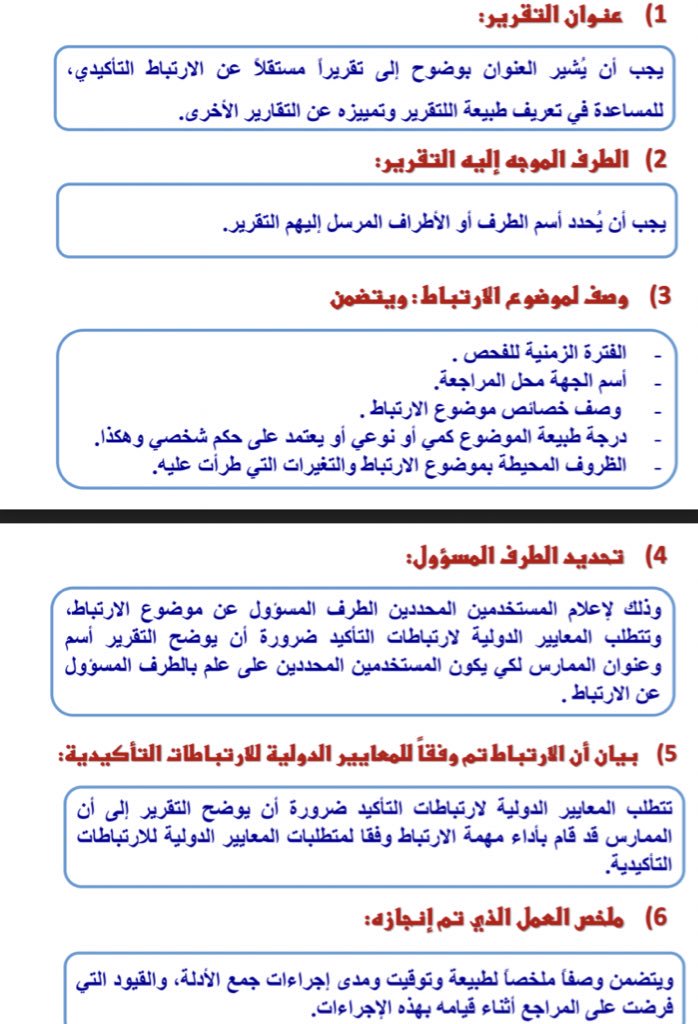

🔑 العناصر الأساسية لتقرير التأكيد :

🔑 العناصر الأساسية لتقرير التأكيد :

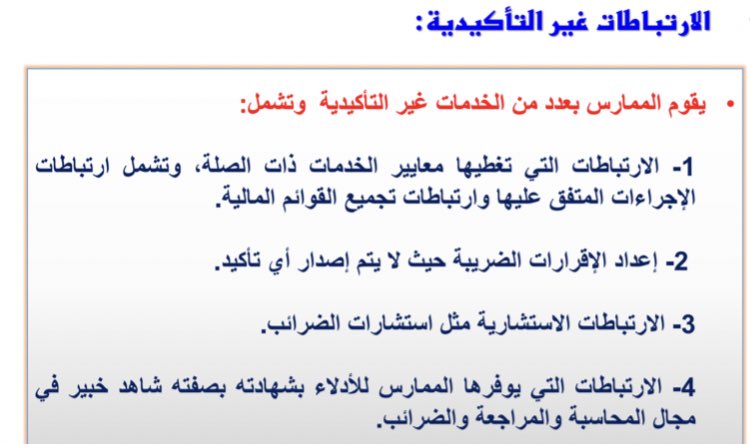

⭕️ الارتباطات غير التأكيدية ( الخدمات غير التأكيدية )

- يمكن للمراجع القيام بارتباطات غير تأكيدية و تستند تلك الارتباطات إلى المعايير المتعلقة بالخدمات ذات الصله

⭕️ تغطي نوعين من الخدمات التي لا تقدم أي نوع من التأكيد

1️⃣- ارتباطات الاداء لإجراءات متفق عليها تتعلق بالمعلومات المالية

2️⃣ - ارتباطات تتعلق بتجميع القوائم المالية

⭕️ تغطي نوعين من الخدمات التي لا تقدم أي نوع من التأكيد

1️⃣- ارتباطات الاداء لإجراءات متفق عليها تتعلق بالمعلومات المالية

2️⃣ - ارتباطات تتعلق بتجميع القوائم المالية

1️⃣- ارتباطات الاداء لإجراءات متفق عليها تتعلق بالمعلومات المالية :

2️⃣ - ارتباطات تتعلق بتجميع القوائم المالية

- الحكم المهني 💡📝

هو تطبيق لتدريب و المعرفة و الخبره في الاطار الذي تقدمه معايير المراجعه و المحاسبه و المعايير الأخلاقية عند اتخاذ القرارات المرتبطه بالممارسات الملائمه في مختلف الظروف التي يتم فيها إنجاز ارتباط المراجعه .

هو تطبيق لتدريب و المعرفة و الخبره في الاطار الذي تقدمه معايير المراجعه و المحاسبه و المعايير الأخلاقية عند اتخاذ القرارات المرتبطه بالممارسات الملائمه في مختلف الظروف التي يتم فيها إنجاز ارتباط المراجعه .

- الشك المهني 🧐🤔

اتجاه أو نزعه تتضمن العقلية التساؤوليه و الانتباه للظروف التي قد تشير إلى تحريفات محتملة نتيجه اخطاء او غش .

و نتيجه نتائج الشك المهني يقوم المراجع بالتقييم الانتقادي لأدله المراجعه و المستندات المقدمة من الاداره لتحديد مدى الاعتماد عليها

اتجاه أو نزعه تتضمن العقلية التساؤوليه و الانتباه للظروف التي قد تشير إلى تحريفات محتملة نتيجه اخطاء او غش .

و نتيجه نتائج الشك المهني يقوم المراجع بالتقييم الانتقادي لأدله المراجعه و المستندات المقدمة من الاداره لتحديد مدى الاعتماد عليها

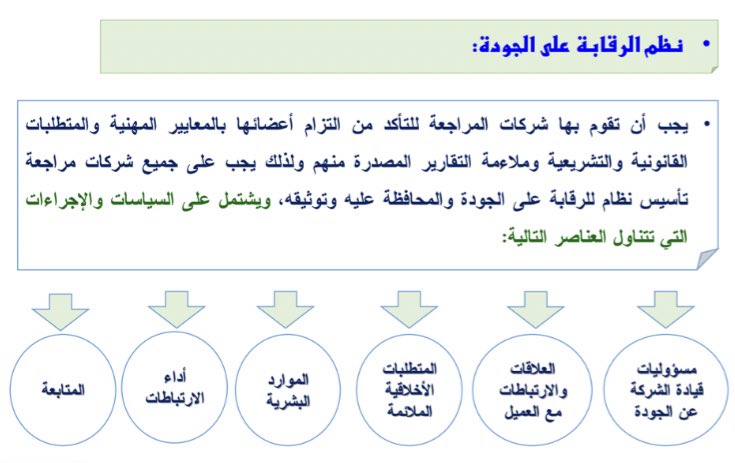

- الرقابه على الجوده ✍🏽:

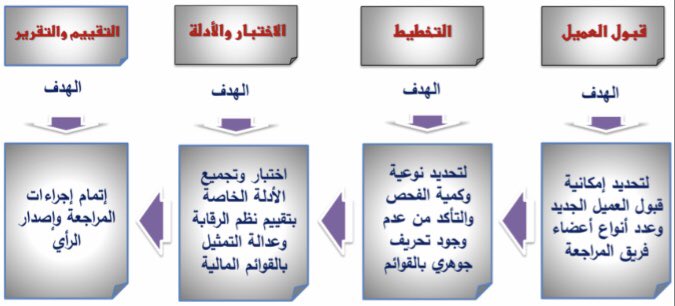

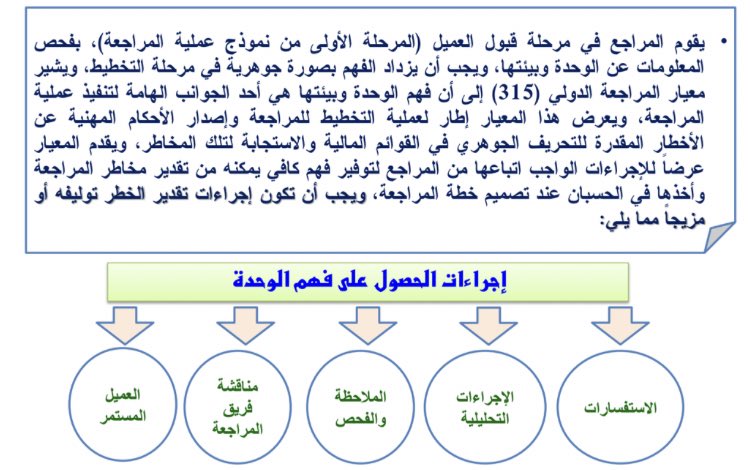

📮الفصل الخامس : قبول عميل 📃✅

- الخطوة الأولى في رحله إبداء الرأي

- تهدف عمليه قبول العميل بشكل أساسي إلى :

1️⃣ فحص العميل المحتمل لتحديد أسباب قبول أو رفض الارتباط

2️⃣ إقناع العميل بالتعاقد مع المراجع

و تهدف عمليه قبول العميل إلى ( قبول المراجع للعميل )

- الخطوة الأولى في رحله إبداء الرأي

- تهدف عمليه قبول العميل بشكل أساسي إلى :

1️⃣ فحص العميل المحتمل لتحديد أسباب قبول أو رفض الارتباط

2️⃣ إقناع العميل بالتعاقد مع المراجع

و تهدف عمليه قبول العميل إلى ( قبول المراجع للعميل )

إجراءات قبول العميل ✍🏽:

الإجراء الأول : تقييم المعلومات عن بيئه العميل

يجب على المراجع الحصول على معلومات عن نشاط العميل بصوره كافيه تمكنه من تحديد وفهم الأحداث و العمليات و الممارسات التي قد يكون لها تأثير على القوائم الماليه

يحصل المراجعون على معلومات أوليه عن العميل قبل الارتباط خلال مرحله :التخطيط

يجب على المراجع الحصول على معلومات عن نشاط العميل بصوره كافيه تمكنه من تحديد وفهم الأحداث و العمليات و الممارسات التي قد يكون لها تأثير على القوائم الماليه

يحصل المراجعون على معلومات أوليه عن العميل قبل الارتباط خلال مرحله :التخطيط

- مصادر معلومات تقييم العملاء ✍🏽:

كيف يتم تقييم العميل الحالي ❓

تقوم شركات المراجعه في تقييم عملاءها الحاليين كل سنه

توجد ثلاثة عوامل تؤثر على استمراريه العلاقة مع العميل و هي :

1️⃣ : القيود السابقة على نطاق الفحص ( نوع الرأي ، الأتعاب ، نطاق الإفصاح )

2️⃣ : مدى وجود علاقه قانونيه قائمه

3️⃣: شكوك حول النزاهه

تقوم شركات المراجعه في تقييم عملاءها الحاليين كل سنه

توجد ثلاثة عوامل تؤثر على استمراريه العلاقة مع العميل و هي :

1️⃣ : القيود السابقة على نطاق الفحص ( نوع الرأي ، الأتعاب ، نطاق الإفصاح )

2️⃣ : مدى وجود علاقه قانونيه قائمه

3️⃣: شكوك حول النزاهه

كيف يتم تقييم عميل جديد❓

قبل قبول العميل الجديد يجب عمل تقصي متعمق لتحديد إمكانيه ( قبول العميل ) و إمكانيه المراجع على ( الوفاء بالمتطلبات الاخلاقيه للاستقلال و مستوى الكفاءه المطلوبة )

اهم مصادر الحصول على المعلومات ؛اجراء مقابلات مع المحامين و البنك و اللجوء إلى فاحص قانوني

قبل قبول العميل الجديد يجب عمل تقصي متعمق لتحديد إمكانيه ( قبول العميل ) و إمكانيه المراجع على ( الوفاء بالمتطلبات الاخلاقيه للاستقلال و مستوى الكفاءه المطلوبة )

اهم مصادر الحصول على المعلومات ؛اجراء مقابلات مع المحامين و البنك و اللجوء إلى فاحص قانوني

الإجراء الثاني : القدرة على الوفاء بالمتطلبات الاخلاقيه و متطلبات الكفاءه

ماذا يقصد بها 🤔؟

- الوفاء بالمتطلبات الاخلاقيه ⬅️ التحقق من استقلال المراجع و فريق المراجعه .

- الوفاء بمتطلبات الكفاءه ⬅️ التحقق من مدى كفاءه فريق المراجعه بالمستوى المطلوب

ماذا يقصد بها 🤔؟

- الوفاء بالمتطلبات الاخلاقيه ⬅️ التحقق من استقلال المراجع و فريق المراجعه .

- الوفاء بمتطلبات الكفاءه ⬅️ التحقق من مدى كفاءه فريق المراجعه بالمستوى المطلوب

- الوفاء بالمتطلبات الاخلاقيه :

- الوفاء بمتطلبات الكفاءه :

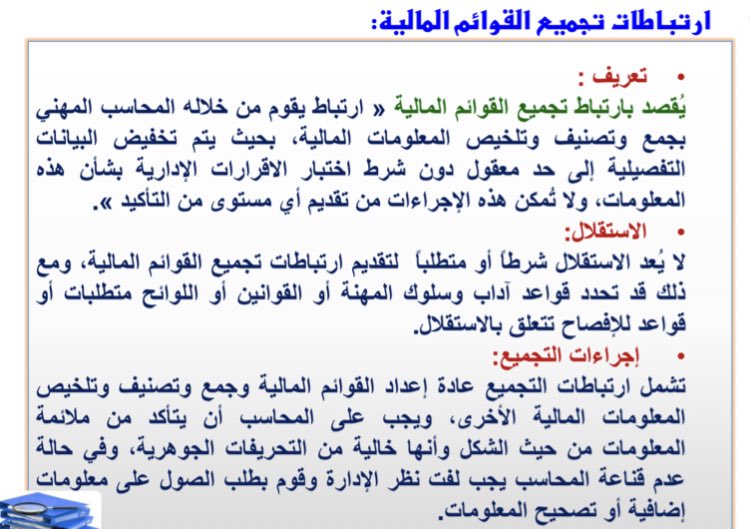

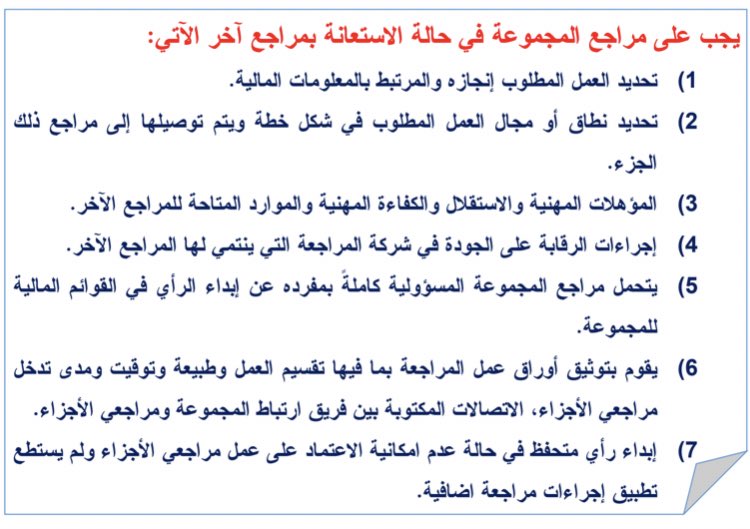

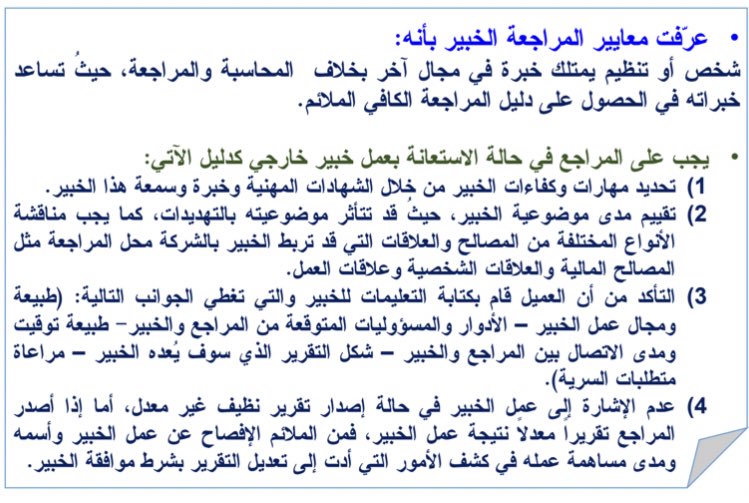

الإجراء الثالث : الاستعانة بمهنيين آخرين في المراجعه

⭕️ الاعتماد على عمل مراجع آخر : قيام مراجع آخر بمراجعه القوائم الماليه لجزء من الشركة مثلاً قسم الشركه في بلد اخر و يسمى مراجع الأجزاء ✅

أما المراجع الأساسي للعمليه يسمى : مراجع المجموعة ✅

⭕️ الاستعانة بخبير خارجي

⭕️ الاعتماد على عمل مراجع آخر : قيام مراجع آخر بمراجعه القوائم الماليه لجزء من الشركة مثلاً قسم الشركه في بلد اخر و يسمى مراجع الأجزاء ✅

أما المراجع الأساسي للعمليه يسمى : مراجع المجموعة ✅

⭕️ الاستعانة بخبير خارجي

⭕️ الاعتماد على عمل مراجع آخر :

⭕️ الاستعانة بخبير خارجي :

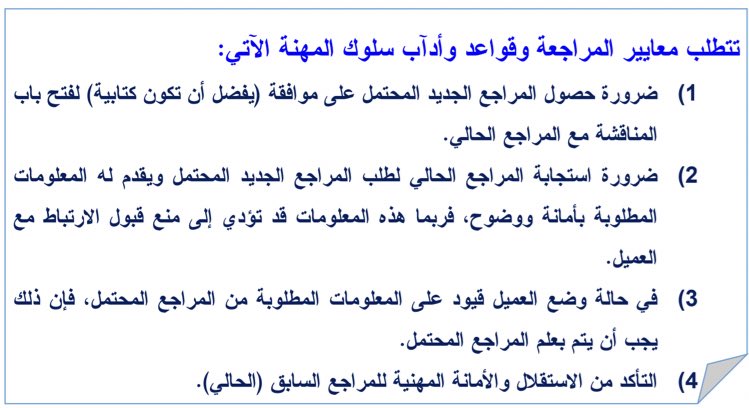

الإجراء الرابع : الاتصال بالمراجع السابق ( الحالي )

⭕️ و قد يكتب في المعايير ( الحالي) إذ انه إذا لم يتم بعده العمل و حتى لو انتهى هو يضل هو الحالي إلى حين الموافقة على هذا العميل .

يعتبر الهدف الأساسي من الاتصال به : تقليل أو التخلص من أي تهديدات يمكن ان يتعرض لها المراجع

⭕️ و قد يكتب في المعايير ( الحالي) إذ انه إذا لم يتم بعده العمل و حتى لو انتهى هو يضل هو الحالي إلى حين الموافقة على هذا العميل .

يعتبر الهدف الأساسي من الاتصال به : تقليل أو التخلص من أي تهديدات يمكن ان يتعرض لها المراجع

الاتصال بالمراجع السابق ( الحالي ) :

الإجراء الخامس : القبول بواسطه العميل - إعداد مقترح الارتباط 📃🖇

- بعد ان يقرر المراجع قبول العميل من منظور ( الخطر و الاخلاقيات ) يتم إعداد مقترح الارتباط

- بعد ان يقرر المراجع قبول العميل من منظور ( الخطر و الاخلاقيات ) يتم إعداد مقترح الارتباط

- يركز هذا الجزء على ثلاث نقاط أساسيه :

( الأتعاب )

( الأتعاب )

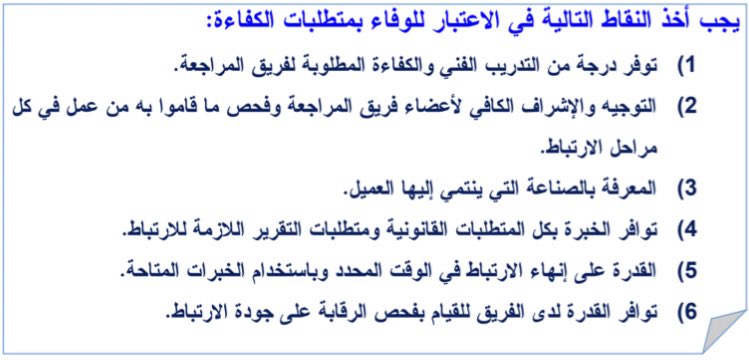

الإجراء السادس : اختيار فريق العمل لآداء المراجعه

يجب اختيار فريق عمل المراجعه الذي يتصف بالتالي:

الكفاءه المهنية و التدريب الفني التي تلائم التكليف و القدرة على التعامل مع المشاكل

التأكد من المراجع ان فريق المراجعه حقق المتطلبات و قواعد الأخلاق يتضمن هذا الإجراء فحص العلاقات

يجب اختيار فريق عمل المراجعه الذي يتصف بالتالي:

الكفاءه المهنية و التدريب الفني التي تلائم التكليف و القدرة على التعامل مع المشاكل

التأكد من المراجع ان فريق المراجعه حقق المتطلبات و قواعد الأخلاق يتضمن هذا الإجراء فحص العلاقات

الإجراء السابع : الحصول على خطاب الارتباط 📑

🔸خطاب الارتباط هو : عقد اتفاق بين المراجع و العميل يحدد به الخدمة المهنية المطلوبة و توقيت أداء هذه الخدمة و مسئوليات كلاً من المراجع و العميل و الأتعاب و الإطار المطبق للتقرير المالي .

ايضاً يحوي شكل و محتوى التقرير

🔸خطاب الارتباط هو : عقد اتفاق بين المراجع و العميل يحدد به الخدمة المهنية المطلوبة و توقيت أداء هذه الخدمة و مسئوليات كلاً من المراجع و العميل و الأتعاب و الإطار المطبق للتقرير المالي .

ايضاً يحوي شكل و محتوى التقرير

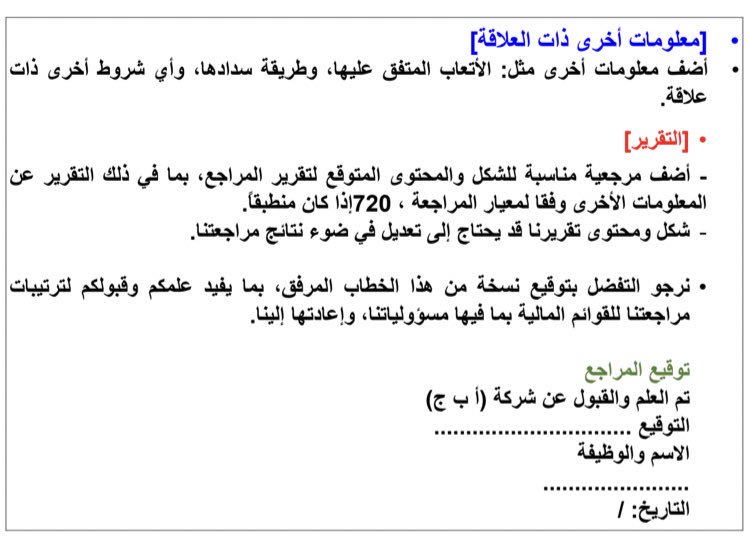

محتويات خطاب الارتباط 🔖

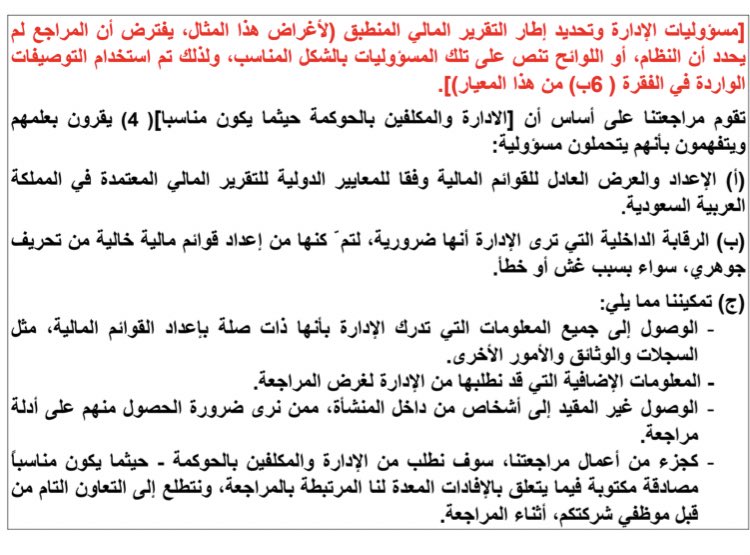

- يختلف شكل و محتوى خطاب الارتباط من عميل لآخر ، يسجل شكل و محتوى خطاب الارتباط في شكل اتفاق مكتوب و يجب ان يتضمن :

- يختلف شكل و محتوى خطاب الارتباط من عميل لآخر ، يسجل شكل و محتوى خطاب الارتباط في شكل اتفاق مكتوب و يجب ان يتضمن :

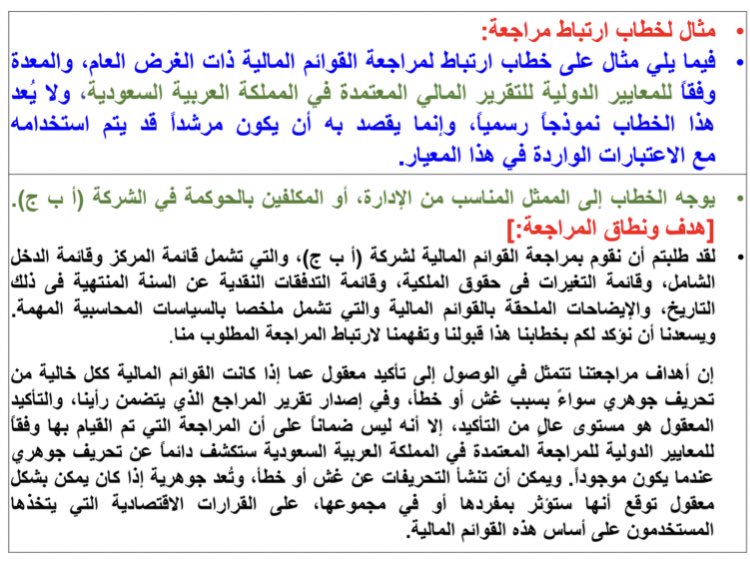

مثال لخطاب ارتباط مراجعه 🗂:

مثال لخطاب ارتباط مراجعه 🗂:

📮الفصل السادس : المفاهيم الأساسية للمراجعه و تخطيط المراجعه🎯

ما الهدف من التخطيط : يقوم المراجع بالتخطيط لآداء العمليه بصوره فعاله يقوم فيها المراجع بتحديد توقيت و مجال عمليه المراجعه و كميه و نوعيه الادله التي يجب الحصول عليها لكي يصل إلى تأكيد " معقول " بعدم وجود تحريف جوهري

ما الهدف من التخطيط : يقوم المراجع بالتخطيط لآداء العمليه بصوره فعاله يقوم فيها المراجع بتحديد توقيت و مجال عمليه المراجعه و كميه و نوعيه الادله التي يجب الحصول عليها لكي يصل إلى تأكيد " معقول " بعدم وجود تحريف جوهري

🔸 يعتبر التخطيط المرحلة الثانية من نموذج عمليه المراجعه

🔸تتمثل إجراءات التخطيط في ٤ إجراءات رئيسيه :

١- التعرف على الوحدة و بيئتها

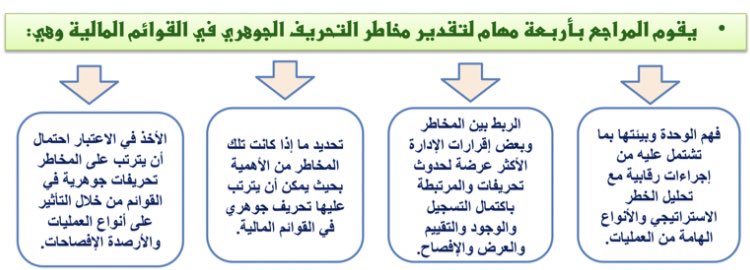

٢- تقدير المخاطر

٣- تحديد الأهمية النسبيه

٤- إعداد مذكره التخطيط و برنامج المراجعه

🔸تتمثل إجراءات التخطيط في ٤ إجراءات رئيسيه :

١- التعرف على الوحدة و بيئتها

٢- تقدير المخاطر

٣- تحديد الأهمية النسبيه

٤- إعداد مذكره التخطيط و برنامج المراجعه

🔴 أولاً : فهم الوحدة و بيئتها :

و لفهم الوحدة و بيئتها ينبغي التمييز بين الأمور التاليه و اخذها بعين الاعتبار :

🔗 العوامل الخارجية : السوق و المنافسه و القوانين مستوى التضخم و إمدادات الطاقة

🔗 طبيعه الوحدة : معلومات عن مصادر الإيراد نوعيه المنتجات و سياسة التسعير موقع الشركه و العمالة و الموردين

🔗 العوامل الخارجية : السوق و المنافسه و القوانين مستوى التضخم و إمدادات الطاقة

🔗 طبيعه الوحدة : معلومات عن مصادر الإيراد نوعيه المنتجات و سياسة التسعير موقع الشركه و العمالة و الموردين

🔗اختيار و تطبيق السياسه المحاسبيه : طريقه الاعتراف بالإيراد و المحاسبه عن المخزون و تقديرات الاهلاك و المخصصات

🔗 الاستراتيجيات و الأهداف و المخاطر : الفرص و التهديدات و نقاط القوه و الضعف

🔗قياس و فحص الاداء المالي : تحليل المعلومات الماليه و النسب الماليه (مؤشرات الاداء )

🔗 الاستراتيجيات و الأهداف و المخاطر : الفرص و التهديدات و نقاط القوه و الضعف

🔗قياس و فحص الاداء المالي : تحليل المعلومات الماليه و النسب الماليه (مؤشرات الاداء )

⚜️يمكن الاستعانة ( بعمل آخرين ) من خلال دراسته لبيئة عمل الشركه و طبيعه نشاطها من خلال :

١- الاستعانة بخبير : شخص يمتلك خبره بمجالات أخرى بخلاف المحاسبه

٢- الاستعانة بعمل المراجعين الداخليين

٣- الاستعانة بخدمات طرف خارجي

١- الاستعانة بخبير : شخص يمتلك خبره بمجالات أخرى بخلاف المحاسبه

٢- الاستعانة بعمل المراجعين الداخليين

٣- الاستعانة بخدمات طرف خارجي

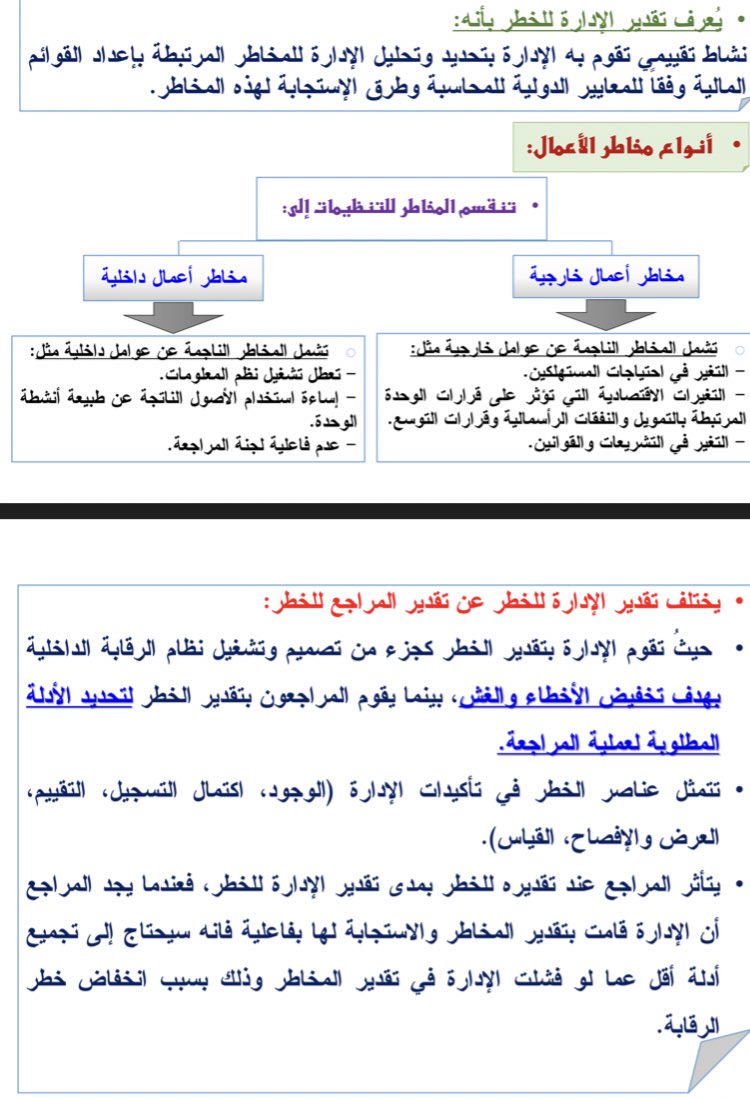

🔴 ثانياً : تقدير الخطر ⚠️ : عمليه التقدير تشير إلى فهم لنظام المحاسبي و نظام الرقابة الداخلية و تتم هذه الإجراءات الاوليه قبل تقدير المراجع للخطر بانواعه المختلفة و يستخدم المراجع نتائج الإجراءات التحليلية كأدلة في تقدير الخطر

⚠️ مهام تقدير الخطر :

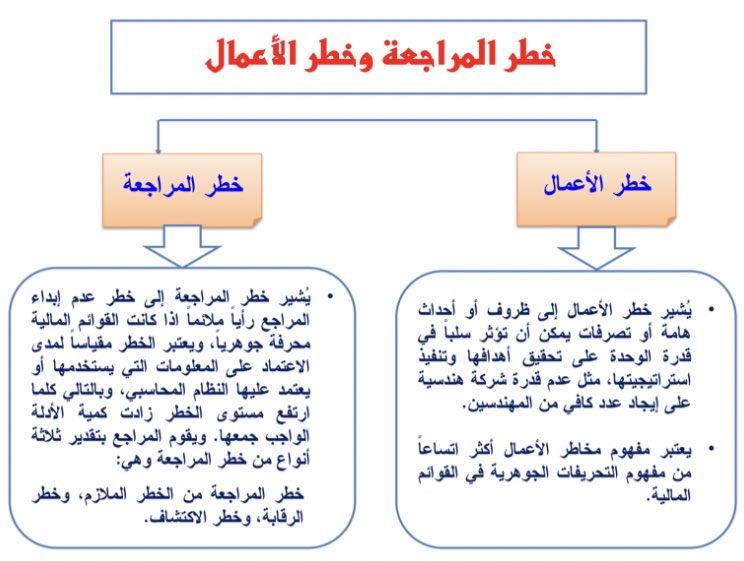

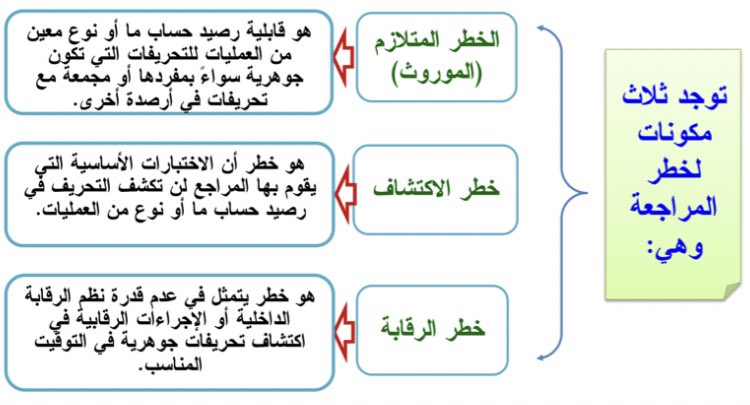

⚠️ خطر المراجعه و خطر الاعمال

⚠️📃 نموذج خطر المراجعه :

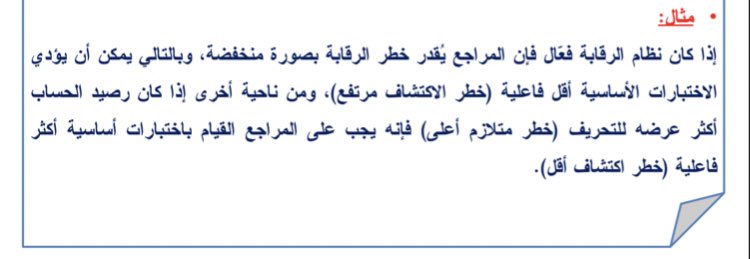

✅ توجد علاقه عكسيه بين محصله الخطر المتلازم و الرقابة / و بين خطر الاستكشاف

إذا كان كل من الخطر المتلازم و خطر الرقابة ( مرتفعاً) ⬆️ يجب ان يكون خطر الاستكشاف المسموح به منخفض من خلال تجميع أدله اكثر و ذلك لتخفيض خطر المراجعه

إذا كان كل من الخطر المتلازم و خطر الرقابة ( مرتفعاً) ⬆️ يجب ان يكون خطر الاستكشاف المسموح به منخفض من خلال تجميع أدله اكثر و ذلك لتخفيض خطر المراجعه

مصطلح المخاطر الهامه ⚠️⭕️: يشير إلى المخاطر التي تتطلب عنايه خاصه من المراجع و تحليل و فهم و تعمق .

ترتبط ب :

١- العمليات الهامه غير الروتينية

٢- العمليات التي تتطلب حكم شخصي من الإدارة

يعتبر الخطر هام إذا كان يمثل خطر وجود غش أو تحريف

ترتبط ب :

١- العمليات الهامه غير الروتينية

٢- العمليات التي تتطلب حكم شخصي من الإدارة

يعتبر الخطر هام إذا كان يمثل خطر وجود غش أو تحريف

تقدير مخاطر الغش 🔎:

الغش فعل عمدي بواسطه شخص أو مجموعه أشخاص من الاداره أو مسؤول الحكومه أو الموظفين و طرف ثالث تتضمن استخدام الخداع للحصول على ميزه غير قانونيه أو غير عادله يتطلب مراجع ذو نظره ثاقبه لاكتشافه .

فيما يتعلق بالغش يتطلب من المراجع تحقيق ٣ أهداف :

الغش فعل عمدي بواسطه شخص أو مجموعه أشخاص من الاداره أو مسؤول الحكومه أو الموظفين و طرف ثالث تتضمن استخدام الخداع للحصول على ميزه غير قانونيه أو غير عادله يتطلب مراجع ذو نظره ثاقبه لاكتشافه .

فيما يتعلق بالغش يتطلب من المراجع تحقيق ٣ أهداف :

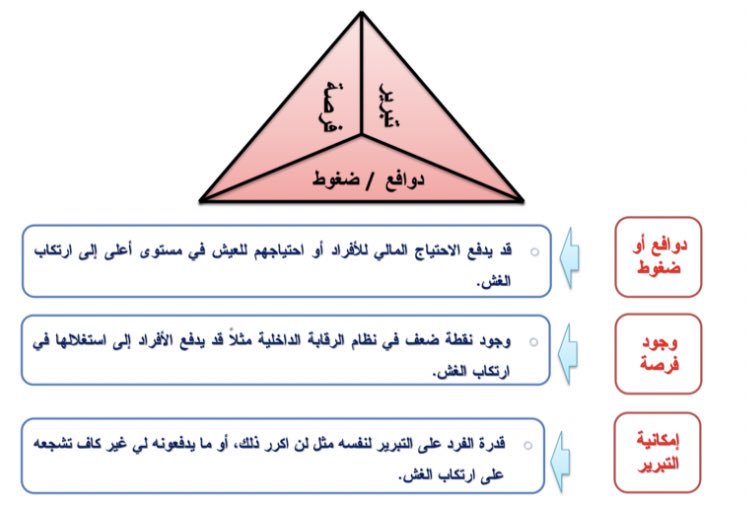

مكونات مثلث الغش :

١- دوافع و ضغوط

٢- وجود فرصه

٣- إمكانيه التبرير

١- دوافع و ضغوط

٢- وجود فرصه

٣- إمكانيه التبرير

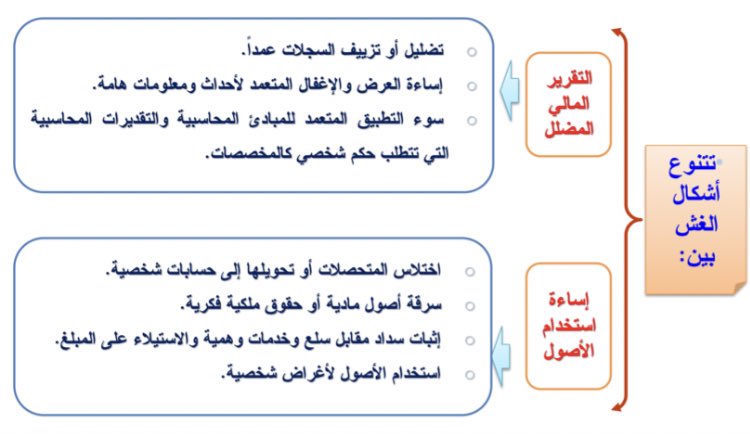

أشكال الغش بين :

١- تقرير مالي مضلل

٢- اساءه استخدام الأصول

١- تقرير مالي مضلل

٢- اساءه استخدام الأصول

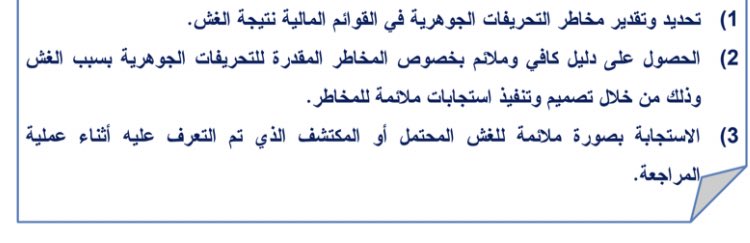

للأستجابة لخطر الغش يجب على المراجع تحديد مخاطر الغش و القيام بالتالي :

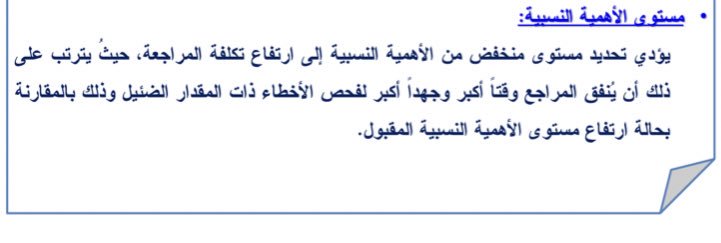

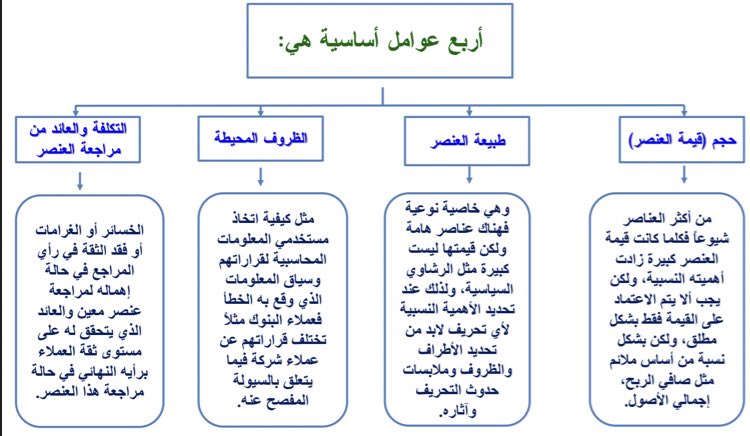

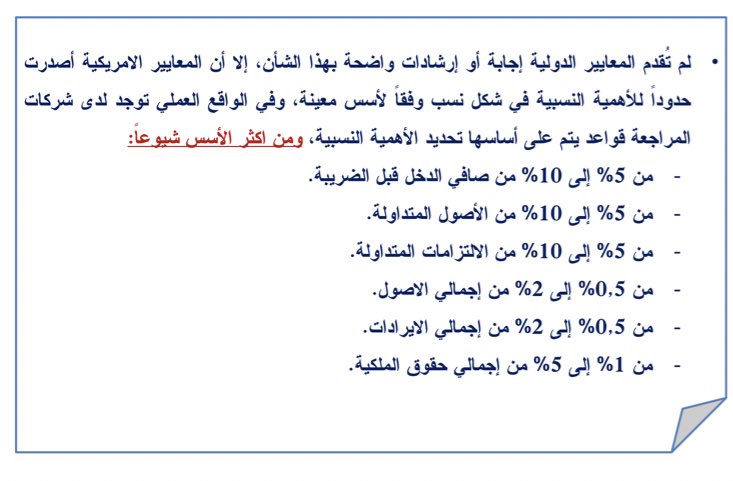

🔴ثالثاً : الأهمية النسبيه : تشير إلى المبلغ المحدد بواسطه المراجع الذي يمثل الحد الأقصى لقيمه التحريف " الذي لا يعتبر هاماً " على مستوى القوائم الماليه ككل .

عوامل تحديد الاهميه النسبيه :

ما هي حدود الأهمية النسبيه ؟

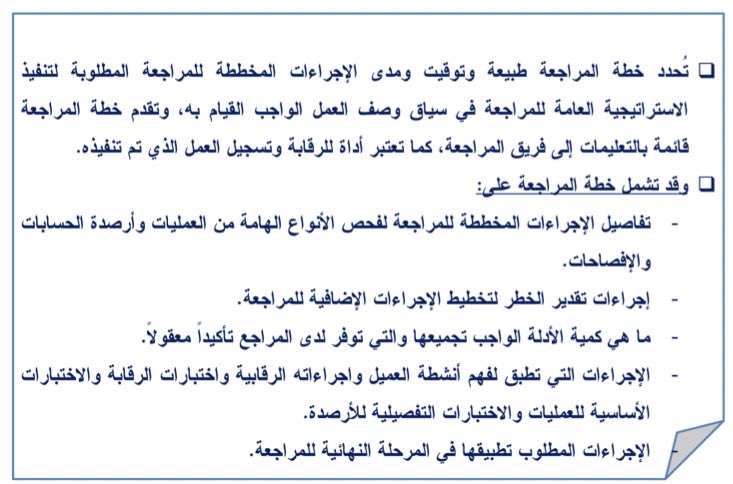

🔴رابعاً: إعداد مذكره تخطيط المراجعه و برنامج المراجعه

خطه المراجعه ( برنامج المراجعه )

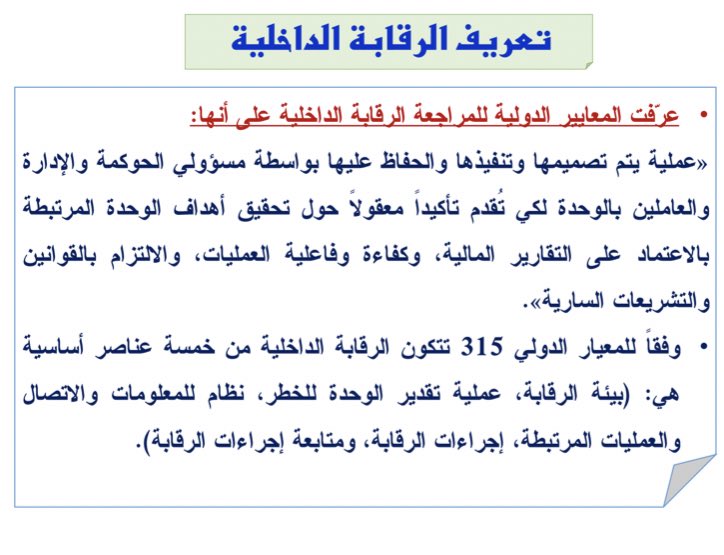

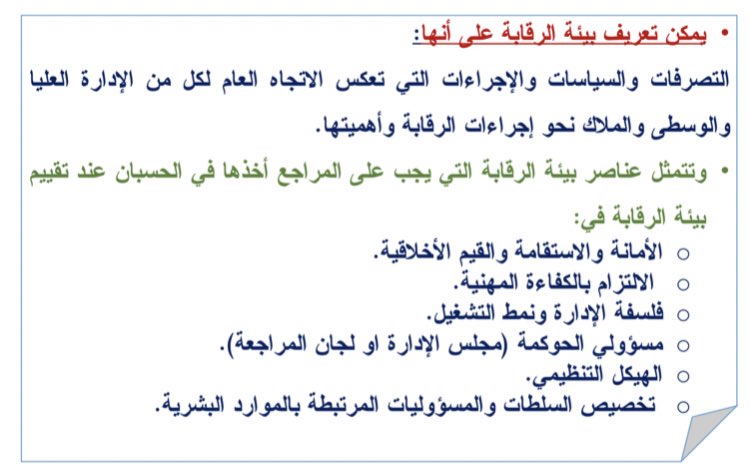

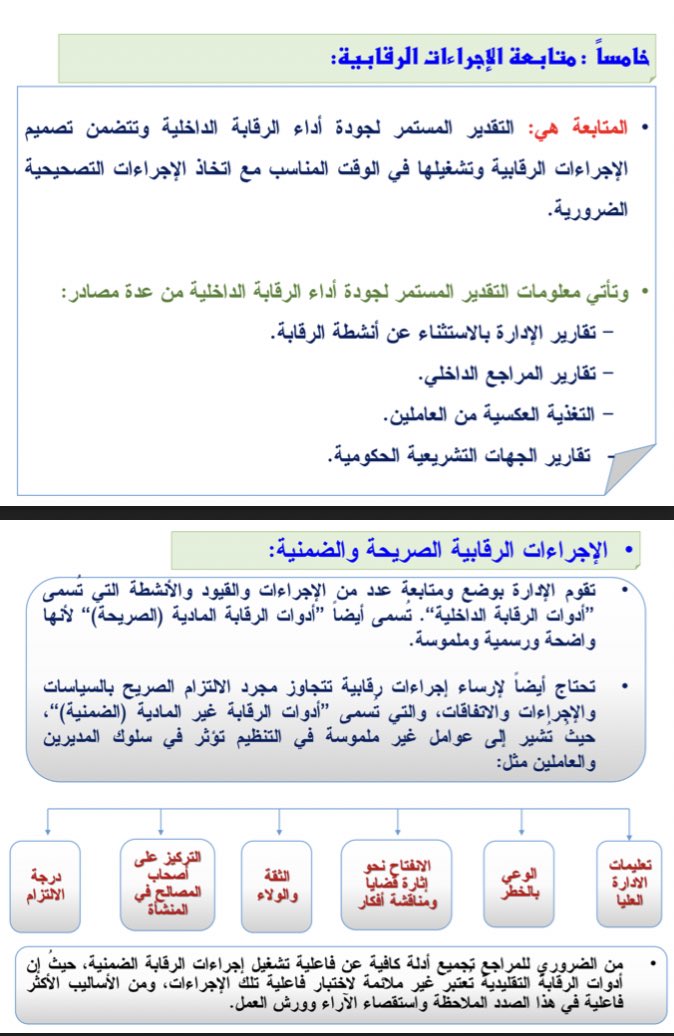

📮الفصل السابع : الرقابه الداخلية و خطر الرقابه

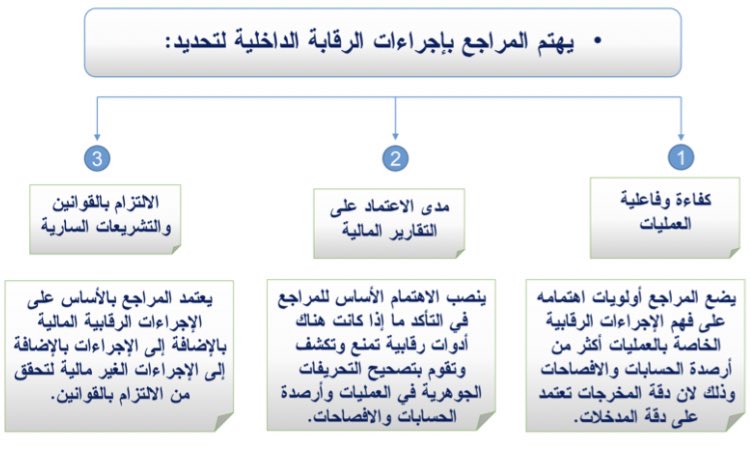

أهداف الرقابه الداخليه :

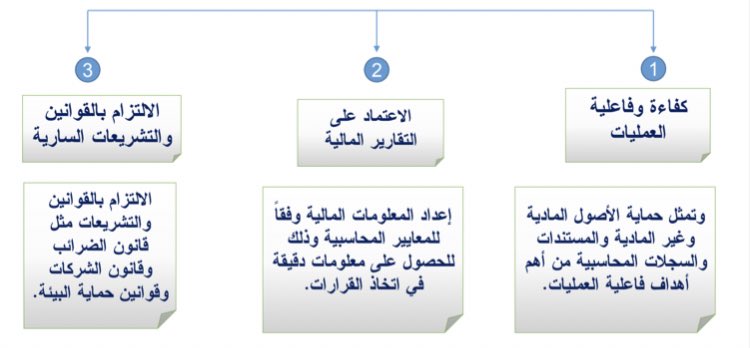

- تهدف الرقابه الداخليه للاداره وفقاً للمعايير الدولية : في تقديم تأكيد معقول عن طريق توفير إجراءات رقابيه لتأكد من التالي 👇🏽

- تهدف الرقابه الداخليه للاداره وفقاً للمعايير الدولية : في تقديم تأكيد معقول عن طريق توفير إجراءات رقابيه لتأكد من التالي 👇🏽

⭕️ الرقابه الداخليه هي النظام الذي يمنع أو يحد من حدوث الأخطاء داخل منظمات الاعمال

ما هي أهداف الرقابه الداخليه للمراجع 🔎؟

ما هي أهداف الرقابه الداخليه للمراجع 🔎؟

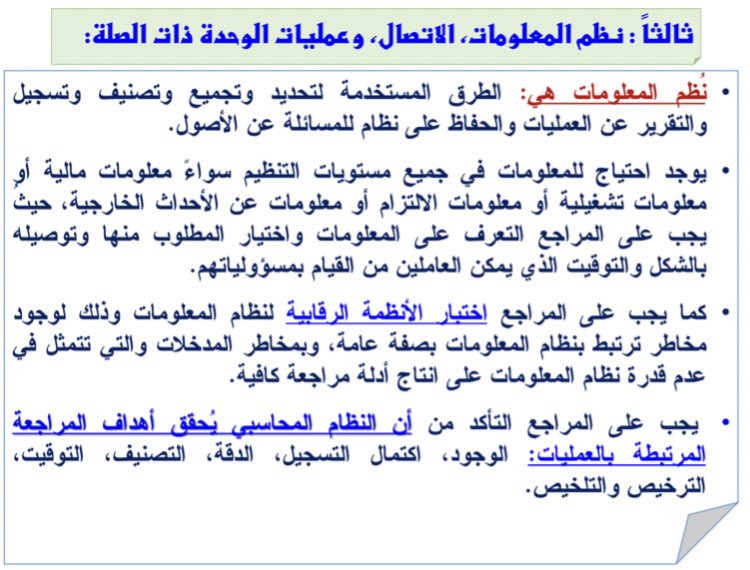

⭕️ الرقابه الداخليه في مجال تكنولوجيا المعلومات 💻📋:

مكونات هيكل الرقابه الداخليه 🧩:

١- بيئه الرقابه ( الرقابه و التقييم )

٢- تقدير الخطر ( من خلال تقدير الاداره للخطر )

٣- نظم المعلومات و الاتصال ( تتضمن عمليات الوحدة ذات الصله )

٤- إجراءات الرقابه ( الأنشطة الرقابية )

٥- متابعه الإجراءات الرقابية ( الصريحة و الضمنية )

١- بيئه الرقابه ( الرقابه و التقييم )

٢- تقدير الخطر ( من خلال تقدير الاداره للخطر )

٣- نظم المعلومات و الاتصال ( تتضمن عمليات الوحدة ذات الصله )

٤- إجراءات الرقابه ( الأنشطة الرقابية )

٥- متابعه الإجراءات الرقابية ( الصريحة و الضمنية )

١/ بيئه الرقابه ( الرقابه و التقييم )

٢- تقدير الخطر ( من خلال تقدير الاداره للخطر )

٣- نظم المعلومات و الاتصال ( تتضمن عمليات الوحدة ذات الصله )

٤- إجراءات الرقابه ( الأنشطة الرقابية )

٥- متابعه الإجراءات الرقابية ( الصريحة و الضمنية )

⭕️ تقييم المراجع لتصميم الإجراءات الرقابية :

يتم تقييم تصميم نظام الرقابه الداخليه و آلية تشغيلها و مسؤوليه الاداره و الإطار الذي تتبعه حتى تقيم فعاليه نظام رقابتها

الغرض من التقييم : تخفيض مخاطر الرقابه الداخليه و تعني ؛ احتمال عدم قدره نظام الرقابه تحقيق أهداف الشركه

يتم تقييم تصميم نظام الرقابه الداخليه و آلية تشغيلها و مسؤوليه الاداره و الإطار الذي تتبعه حتى تقيم فعاليه نظام رقابتها

الغرض من التقييم : تخفيض مخاطر الرقابه الداخليه و تعني ؛ احتمال عدم قدره نظام الرقابه تحقيق أهداف الشركه

كيف يقوم المراجع " بتقييم " اداء نظام الرقابه الداخليه 🎯🔎؟

كيف يقوم المراجع " بتقدير" خطر الرقابه🎯🔎؟

كيف يحصل المراجع على أدله المراجعه الخاصة بتقييم نظام الرقابه الداخليه 🔎؟

📮الفصل الثامن : الإجراءات التحليلية

- مفهوم و أنواع الإجراءات التحليلية 🧐🔎؟

هي عمليه تقييم المعلومات الماليه من خلال تحليل العلاقات المنطقيه بين البيانات الماليه و غير الماليه و بحث أسباب العلاقات غير المتسقه أو التي تختلف جوهريا عن القيم المتنبأ بها و تحديد معقولية الأرصدة

- مفهوم و أنواع الإجراءات التحليلية 🧐🔎؟

هي عمليه تقييم المعلومات الماليه من خلال تحليل العلاقات المنطقيه بين البيانات الماليه و غير الماليه و بحث أسباب العلاقات غير المتسقه أو التي تختلف جوهريا عن القيم المتنبأ بها و تحديد معقولية الأرصدة

- الإجراءات التحليلية تسمح للمراجع بنظره عامه على البيانات للإجابة على هل تبدو الأرقام منطقيه 🧐؟

- الإجراءات التحليلية تقوم على افتراض وجود علاقات منطقيه بين البيانات و العلاقات تستمر

- الإجراءات التحليلية تقوم على افتراض وجود علاقات منطقيه بين البيانات و العلاقات تستمر

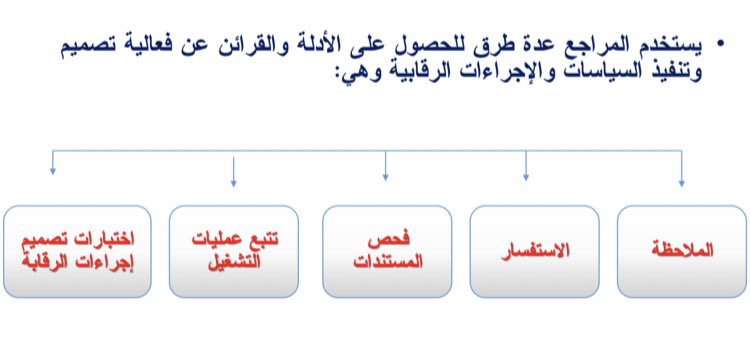

⭕️ أنواع الإجراءات التحليلية ؟ تختلف بحسب " أنواع البيانات " التي يقوم المراجع بمقارنتها

- الجانب المهم في الإجراءات التحليلية اختيار النوع الأكثر ملائمه ✅

تشتمل الإجراءات التحليلية على عده أنواع أهمها :

- الجانب المهم في الإجراءات التحليلية اختيار النوع الأكثر ملائمه ✅

تشتمل الإجراءات التحليلية على عده أنواع أهمها :

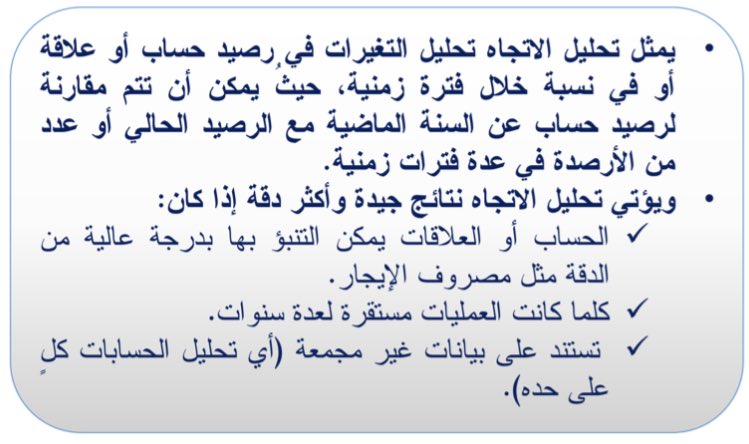

١- تحليل الاتجاه :

٢- تحليل النسب :

٣- اختبارات المعقولية :

٤- أساليب التنقيب بغرض الاستكشاف و التحليل :

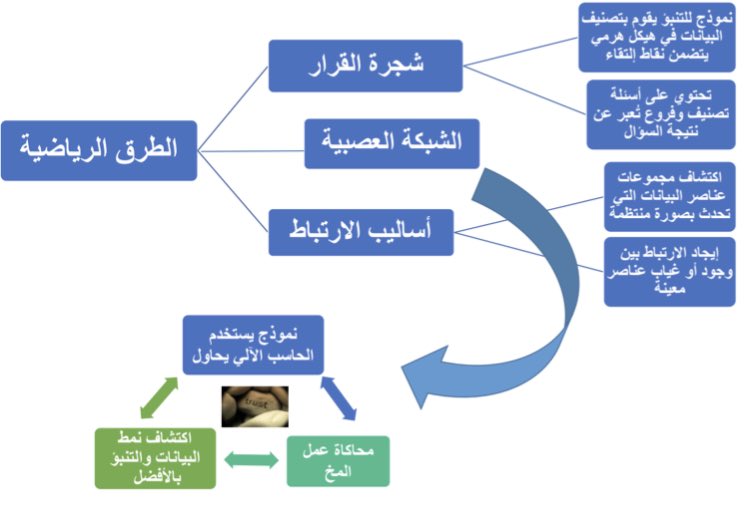

٤- أساليب التنقيب بغرض الاستكشاف و التحليل : و يستخدم هذا الأسلوب ٣ طرق رياضية

١- شجره القرار

٢- الشبكة العصبية

٣- أساليب الارتباط

١- شجره القرار

٢- الشبكة العصبية

٣- أساليب الارتباط

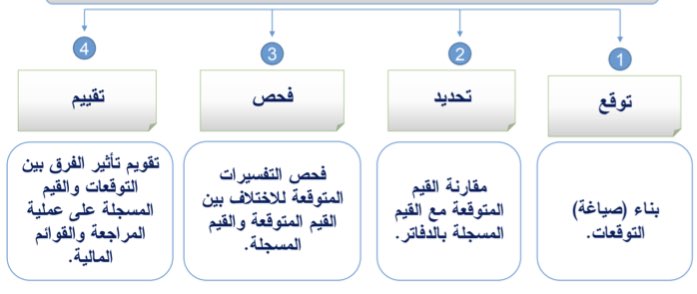

مراحل الإجراءات التحليلية : يطلق هذا المصطلح على كل من عمليه ( التخطيط، التنفيذ، و التوصل لاستنتاجات من الإجراءات التحليلية )

- تتكون عمليه الفحص التحليلي من :

- تتكون عمليه الفحص التحليلي من :

🔖مراحل الإجراءات التحليلية :

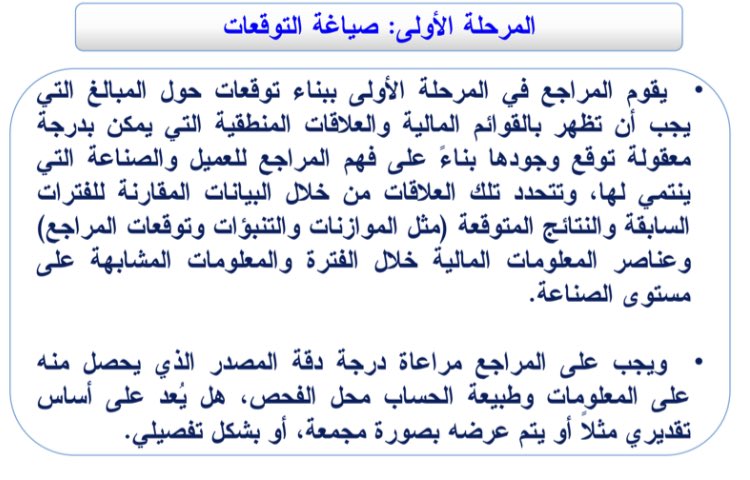

١- المرحلة الأولى : صياغة التوقعات

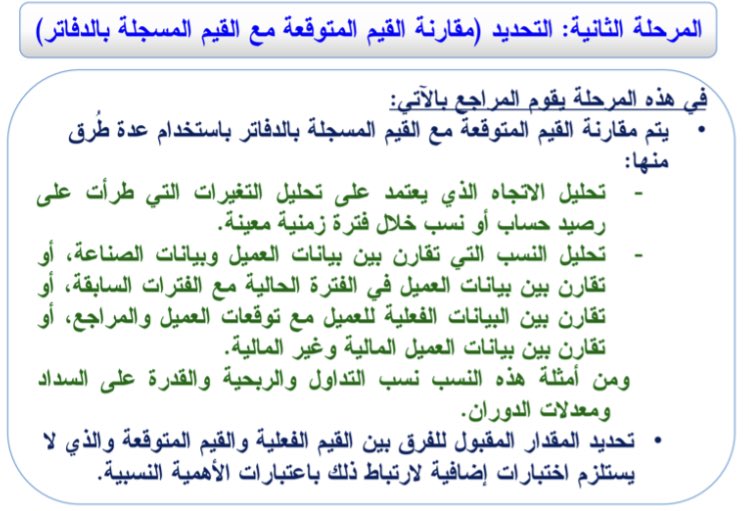

٢- المرحلة الثانية : التحديد من خلال المقارنه بين المتوقع و المسجل في الدفاتر

١- المرحلة الأولى : صياغة التوقعات

٢- المرحلة الثانية : التحديد من خلال المقارنه بين المتوقع و المسجل في الدفاتر

🔖مراحل الإجراءات التحليلية :

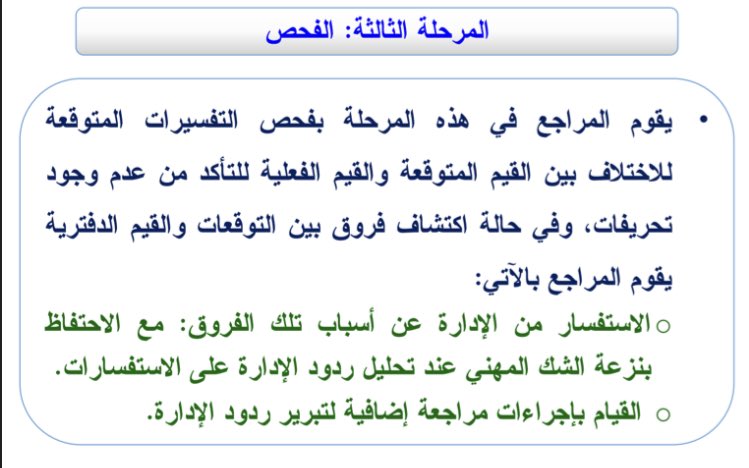

٣- المرحلة الثالثة : الفحص

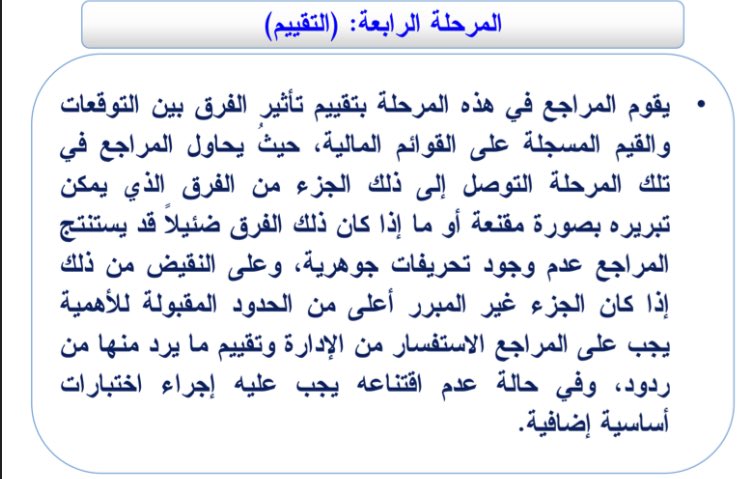

٤- المرحلة الرابعة : التقييم

٣- المرحلة الثالثة : الفحص

٤- المرحلة الرابعة : التقييم

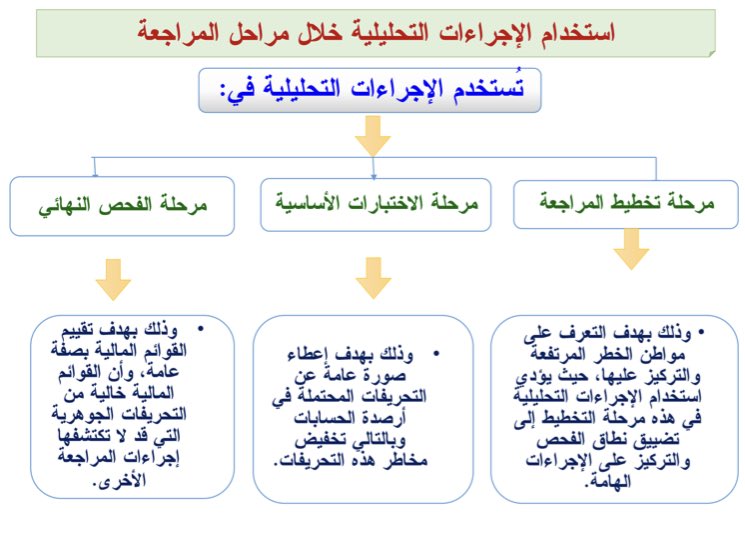

🖇 إستخدام الإجراءات التحليلية خلال مراحل المراجعه :

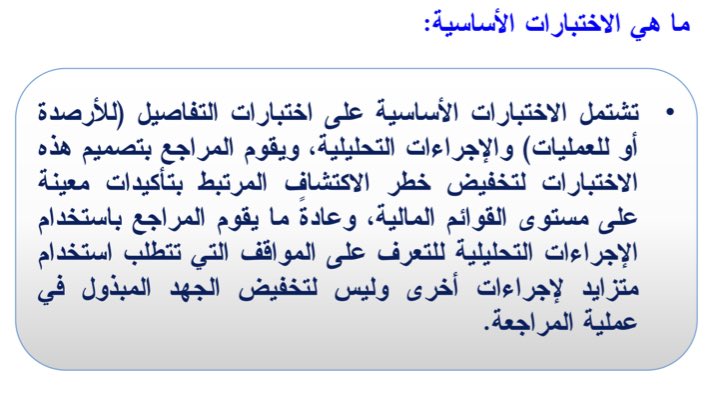

🖇 إستخدام الإجراءات التحليلية كاختبارات أساسيه :

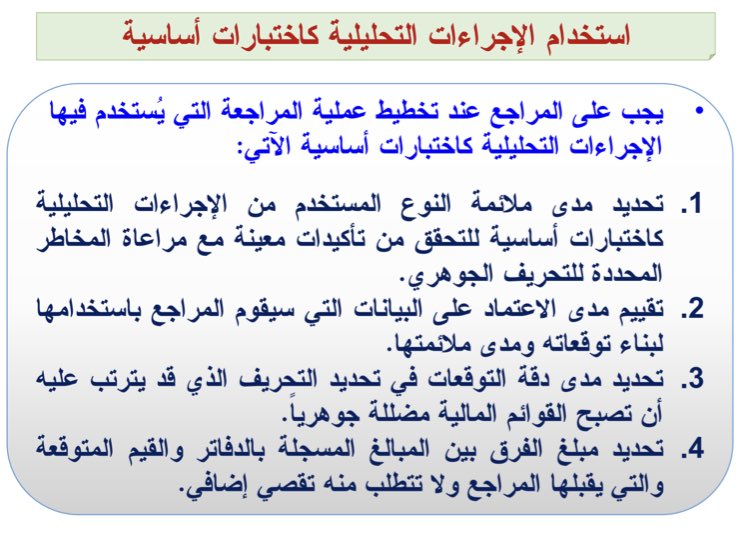

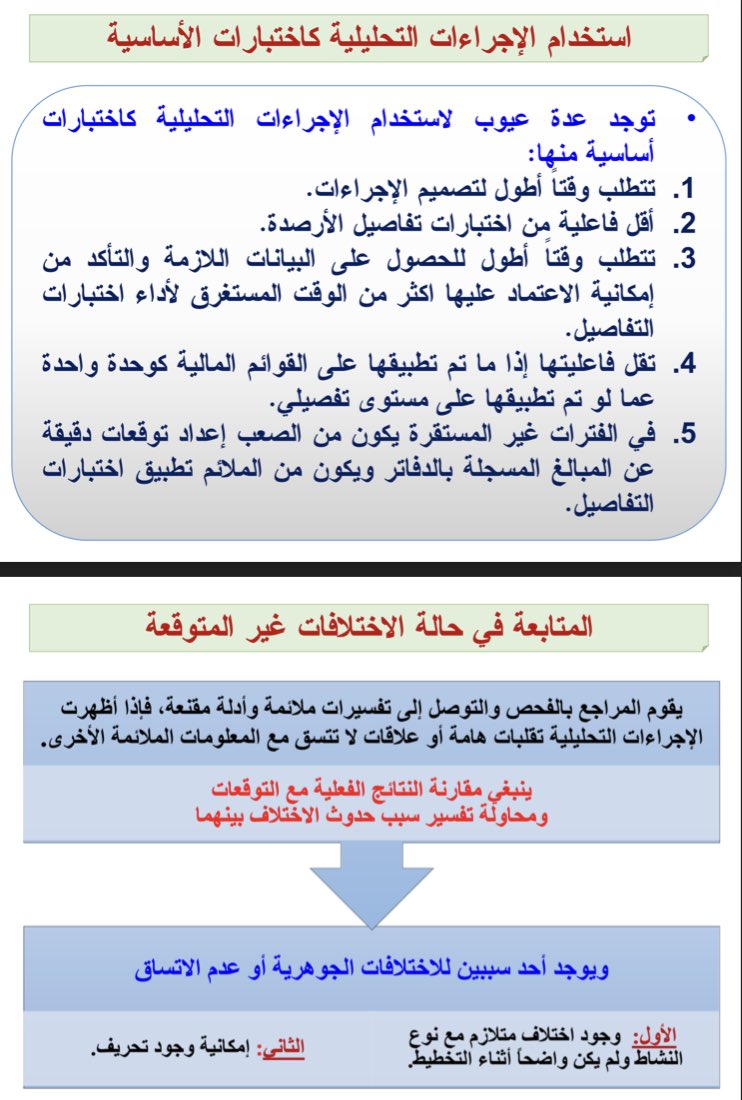

ماذا يجب على المراجع عند استخدامه للاختبارات الأساسية ؟

ما هي عيوب استخدام المراجع للاختبارات الأساسية ؟ و كيف هي المتابعة في حال اكتشاف اختلافات غير متوقعه 🧐؟

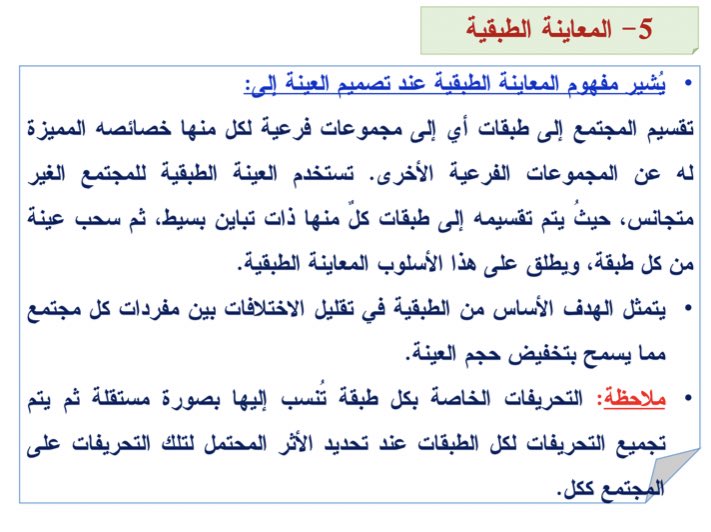

📮 الفصل التاسع : استخدام المعاينة في المراجعه ( العينات و تصميم العينة )

أولاً ما هي المعاينة ؟ هي سحب مفردات لا تقل عن ١٠٠ ٪ من المجتمع موضع المراجعه

عند تطبيق إجراءات المراجعه على بعض عناصر المجتمع ( بمعنى أخذ عينه و الاكتفاء بها ) يوجد " خطر معاينه " أو " خطأ التقدير"

أولاً ما هي المعاينة ؟ هي سحب مفردات لا تقل عن ١٠٠ ٪ من المجتمع موضع المراجعه

عند تطبيق إجراءات المراجعه على بعض عناصر المجتمع ( بمعنى أخذ عينه و الاكتفاء بها ) يوجد " خطر معاينه " أو " خطأ التقدير"

ماهو الهدف من استخدام المعاينة ؟

تصميم و اختبار عينه المراجعه و تنفيذ إجراءات المراجعه على عناصر العينة

( تجميع ما يكفي من أدله المراجعه المناسبة )

- تذكر يفترض عند سحب العينة ان تكون لكل مفرده نفس فرصه الاختيار مثل غيرها من المفردات ✅

تصميم و اختبار عينه المراجعه و تنفيذ إجراءات المراجعه على عناصر العينة

( تجميع ما يكفي من أدله المراجعه المناسبة )

- تذكر يفترض عند سحب العينة ان تكون لكل مفرده نفس فرصه الاختيار مثل غيرها من المفردات ✅

- تعريفات أساسيه مستخدمه في المعاينة 📝:

١- المجتمع

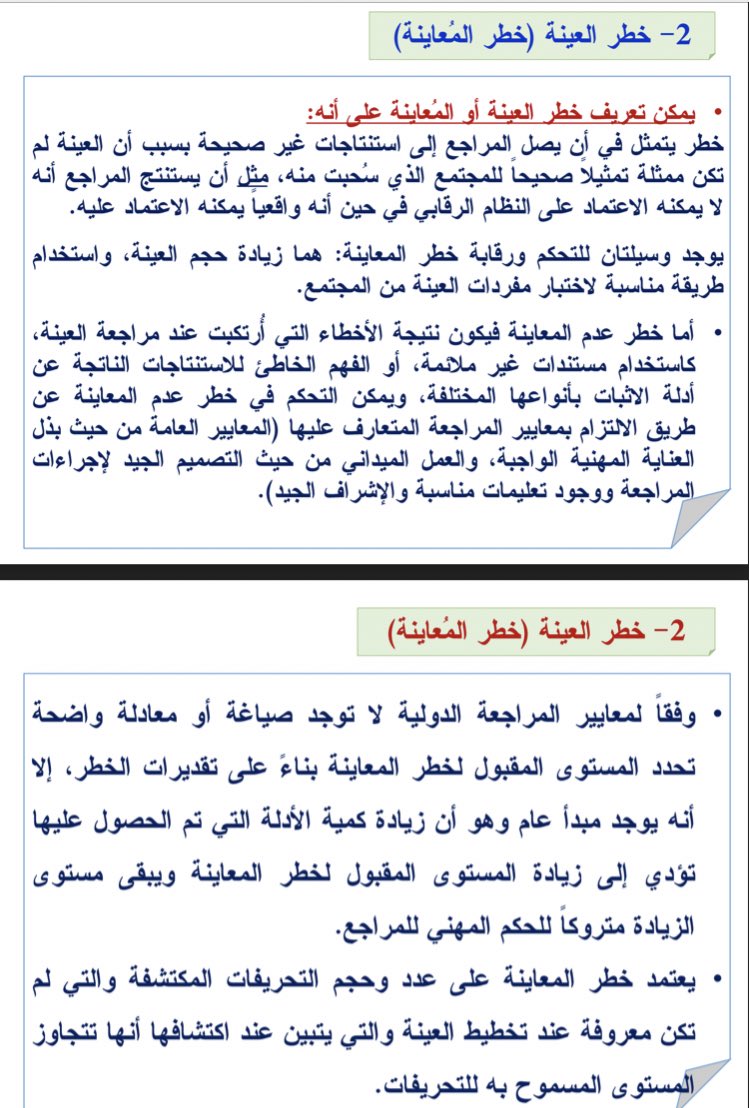

٢- خطر العينة ( خطر المعاينة )

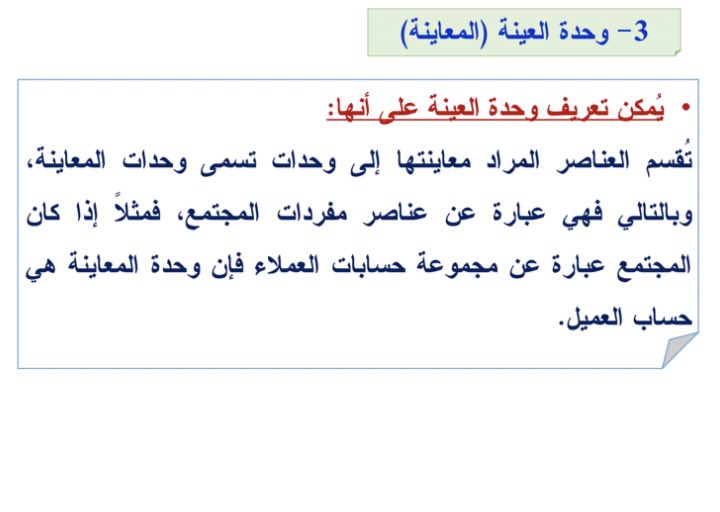

٣- وحده العينة

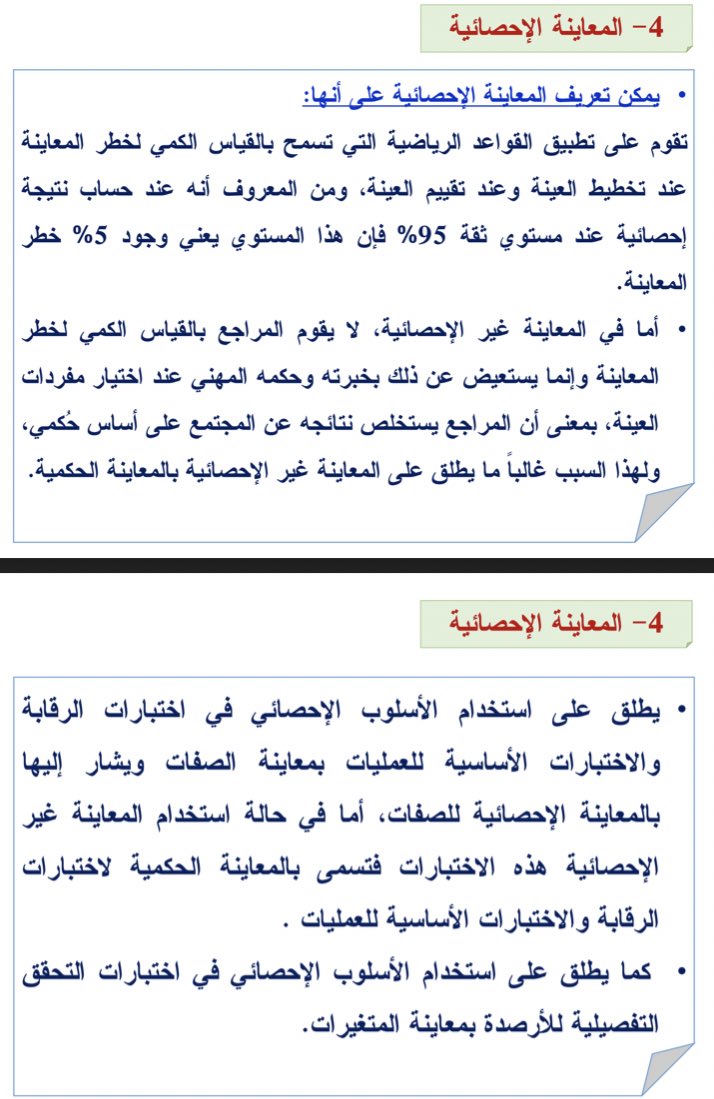

٤- المعاينة الإحصائية

٥- العينة الطبقية

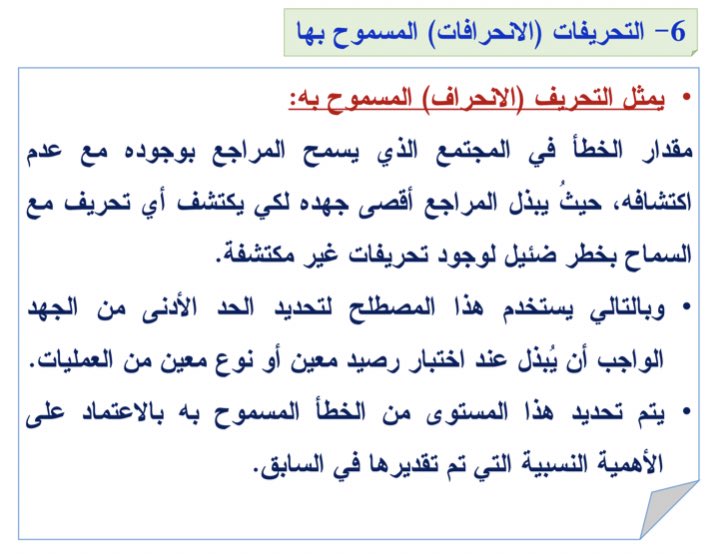

٦- التحريفات ( الانحرافات المسموح بها )

١- المجتمع

٢- خطر العينة ( خطر المعاينة )

٣- وحده العينة

٤- المعاينة الإحصائية

٥- العينة الطبقية

٦- التحريفات ( الانحرافات المسموح بها )

١- المجتمع

٢- خطر العينة ( خطر المعاينة )

٢- خطر العينة ( خطر المعاينة )

1️⃣ - يهتم المراجع بجانبين من مخاطر المعاينة عند استخدامه لعينات المراجعه لأغراض اختبارات الرقابه

2️⃣ - يهتم المراجع بجانبين من مخاطر المعاينة عند استخدامه لعينات المراجعه لأغراض التحقق من الأرصدة

1️⃣ - يهتم المراجع بجانبين من مخاطر المعاينة عند استخدامه لعينات المراجعه لأغراض اختبارات الرقابه

2️⃣ - يهتم المراجع بجانبين من مخاطر المعاينة عند استخدامه لعينات المراجعه لأغراض التحقق من الأرصدة

٣- وحده العينة :

٤- المعاينة الإحصائية :

٥- المعاينة الطبقية :

٦- الانحرافات المسموح بها

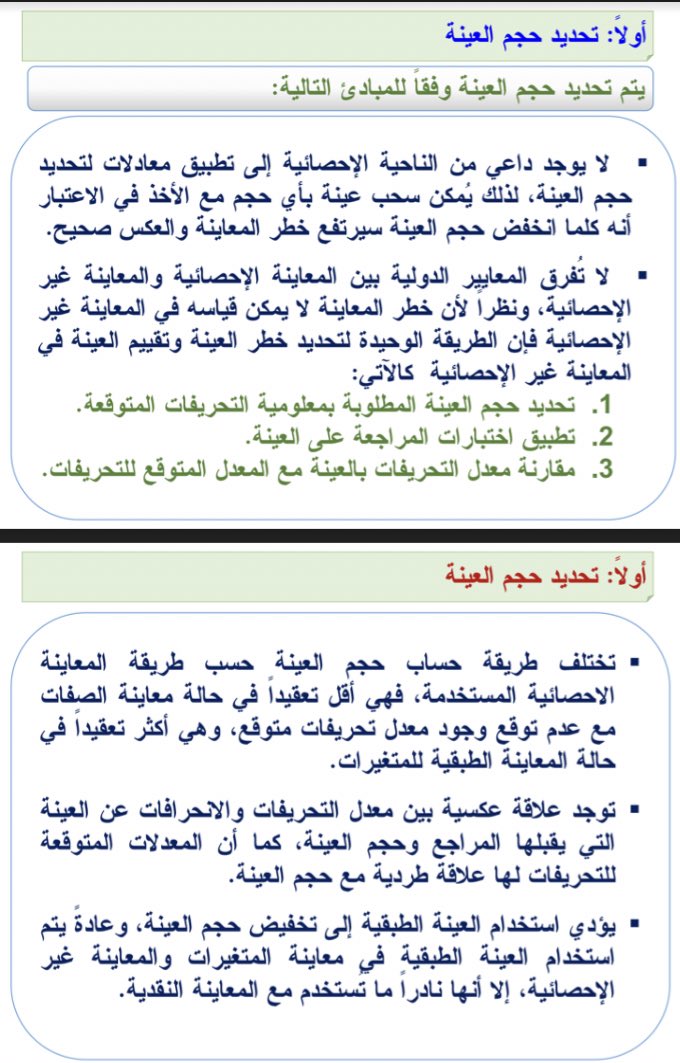

- تصميم العينة : يطلق هذا المصطلح على عمليه ؛

١- تحديد " حجم العينة "

٢- تحديد طريقه " لاختيار عناصر ( مفردات) العينة التي سيتم اختيارها "

١- تحديد " حجم العينة "

٢- تحديد طريقه " لاختيار عناصر ( مفردات) العينة التي سيتم اختيارها "

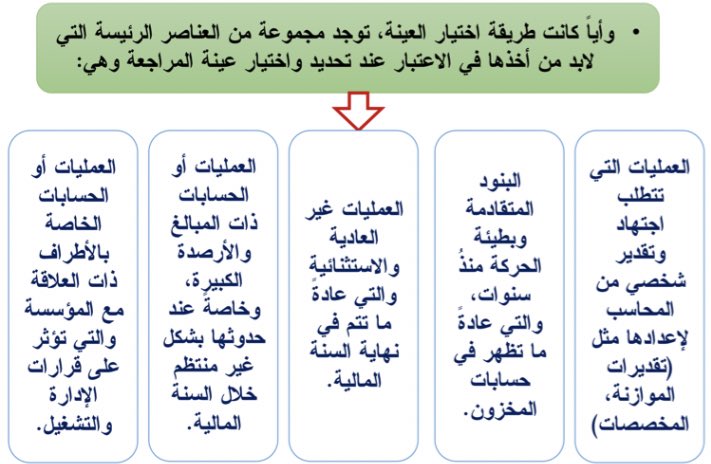

ما هي الاعتبارات الأساسية التي يتم اخذها في الاعتبار لتصميم العينة 🔖

⭕️ أولاً تحديد حجم العينة :

⭕️ ثانياً طريقه اختيار عناصر ( مفردات) العينة :

- أهم طرق اختيار العينات :

١- المعاينة الحكميه

٢- المعاينة العشوائية

- أهم طرق اختيار العينات :

١- المعاينة الحكميه

٢- المعاينة العشوائية

- يجب أخذ هذه العناصر في الاعتبار أيا كانت طريقه اختيار العينات

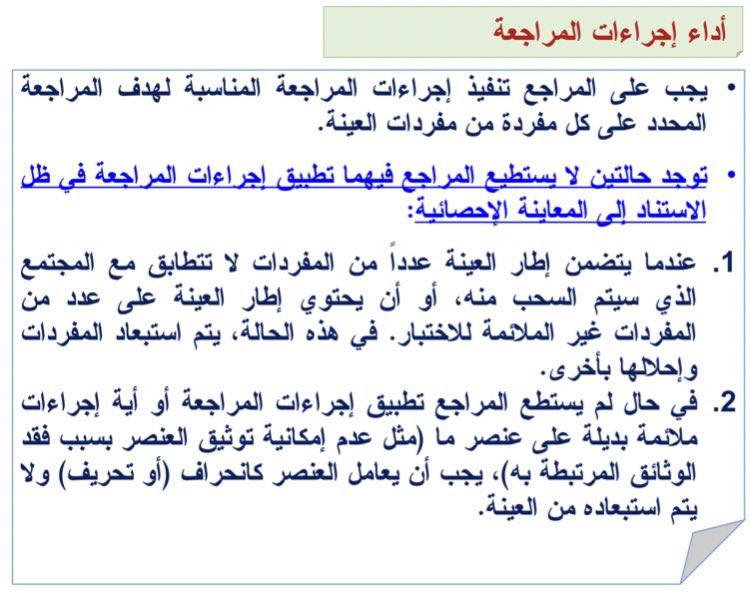

اداء إجراءات المراجعه 📝

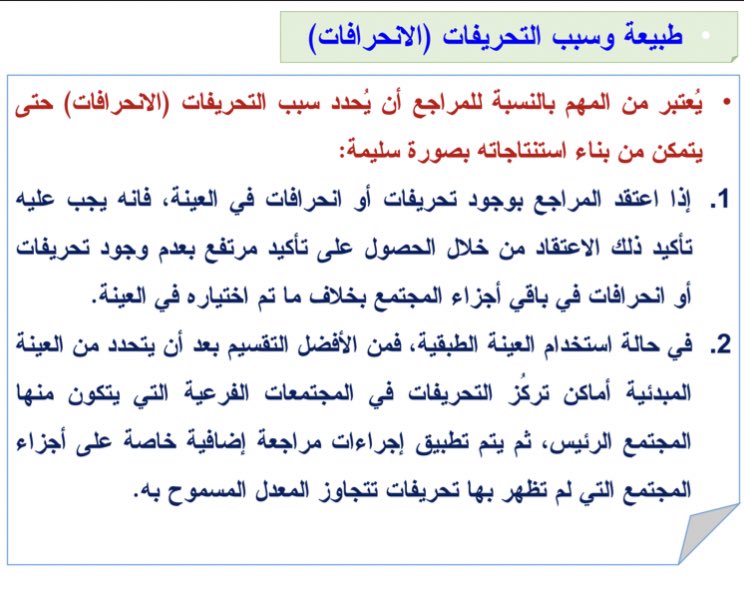

طبيعه و سبب التحريفات ‼️

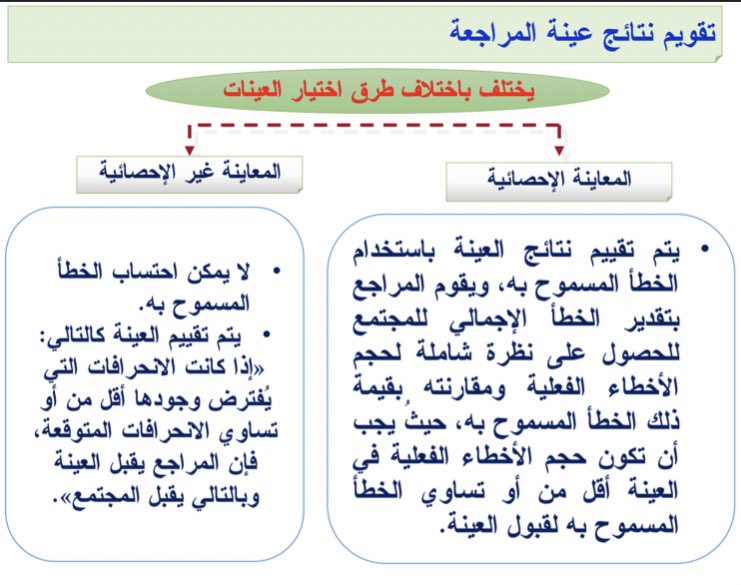

- تقويم نتائج المراجعه 📋:

تختلف الطرق باختلاف طرق اختيار العينات

1️⃣- المعاينة الإحصائية

2️⃣- المعاينة غير الإحصائية

تختلف الطرق باختلاف طرق اختيار العينات

1️⃣- المعاينة الإحصائية

2️⃣- المعاينة غير الإحصائية

📮الفصل العاشر : أدله المراجعه

أوجبت معايير المراجعه أدله " ملائمه و كافيه " للاعتماد عليها لتأييد رأيه في القوائم الماليه

كافيه ◀️ كميه الادله

ملائمه ◀️ نوع الادله

⭕️ العوامل التي تؤثر على كفايه " كميه الادله "

١- كفايه نظام الرقابه الداخليه

٢- الاهميه النسبيه للعنصر

أوجبت معايير المراجعه أدله " ملائمه و كافيه " للاعتماد عليها لتأييد رأيه في القوائم الماليه

كافيه ◀️ كميه الادله

ملائمه ◀️ نوع الادله

⭕️ العوامل التي تؤثر على كفايه " كميه الادله "

١- كفايه نظام الرقابه الداخليه

٢- الاهميه النسبيه للعنصر

⭕️ العوامل التي تؤثر على ملائمه " نوع الادله "

١- إذا كان يمكن الحصول على الدليل من مصدر خارجي مستقل

٢- البيانات و القوائم الماليه الصادره من نظام سليم الرقابه الداخليه

٣- المعلومات التي يحصل هو عليها من خلال فحصه الفعلي ( الملاحظة و الحساب )

١- إذا كان يمكن الحصول على الدليل من مصدر خارجي مستقل

٢- البيانات و القوائم الماليه الصادره من نظام سليم الرقابه الداخليه

٣- المعلومات التي يحصل هو عليها من خلال فحصه الفعلي ( الملاحظة و الحساب )

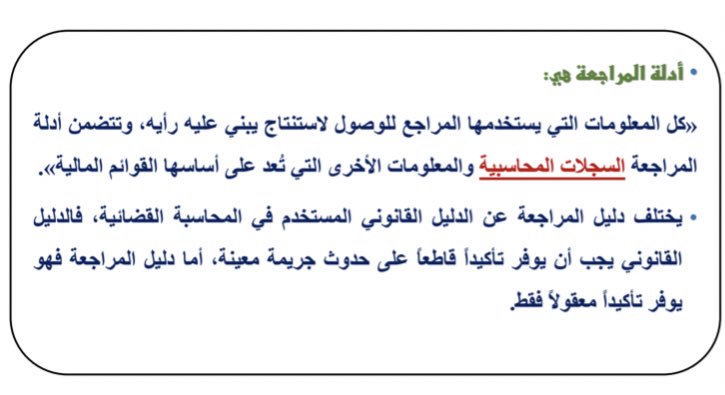

- مفهوم أدله المراجعه :

- السجلات المحاسبيه 🗂

و هي دفاتر القيد الأول و السجلات المساعدة و تعتبر الأساس الأول لدليل المراجعه ✅

- أساليب جمع الادله 📝:

و هي دفاتر القيد الأول و السجلات المساعدة و تعتبر الأساس الأول لدليل المراجعه ✅

- أساليب جمع الادله 📝:

- أساليب جمع الادله 📝:

1️⃣- الاستفسار

2️⃣- الملاحظة الفعلية

3️⃣- التقصي

4️⃣- اعاده الحساب

5️⃣- أعاده الاداء

6️⃣- المصادقة

7️⃣- الإجراءات التحليلية

1️⃣- الاستفسار

2️⃣- الملاحظة الفعلية

3️⃣- التقصي

4️⃣- اعاده الحساب

5️⃣- أعاده الاداء

6️⃣- المصادقة

7️⃣- الإجراءات التحليلية

⭕️ أساليب جمع الادله من حيث إمكانيه الإعتماد عليها و من حيث التكلفة :

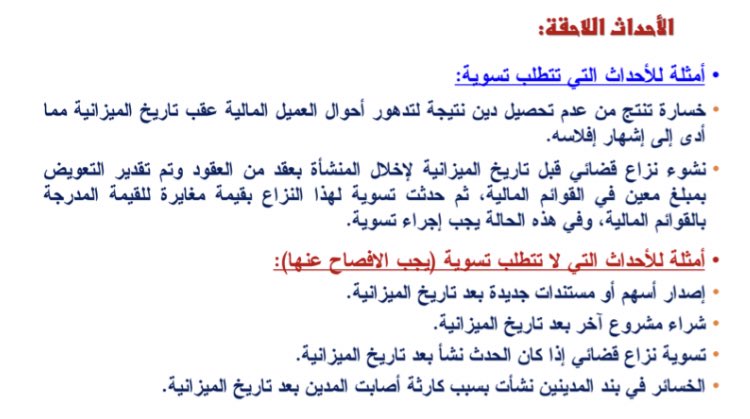

- ما هي الأحداث اللاحقة :

في الأحداث اللاحقة هناك عمليات لا تحتاج إلى تسويات و هناك عمليات تتطلب التسويات امثله لكلا النوعين :

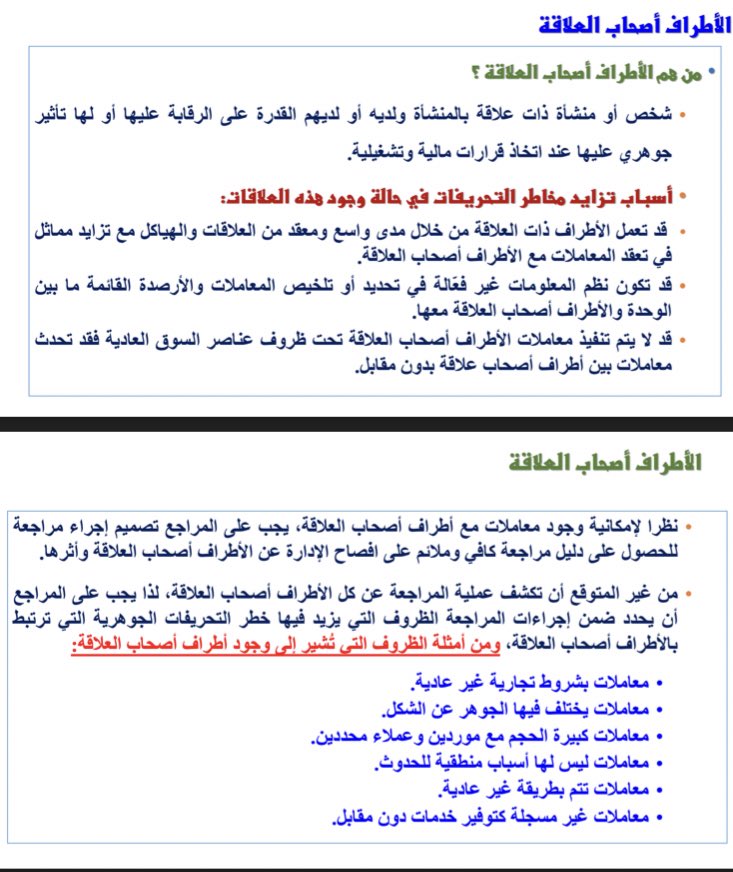

- الأطراف أصحاب العلاقة :

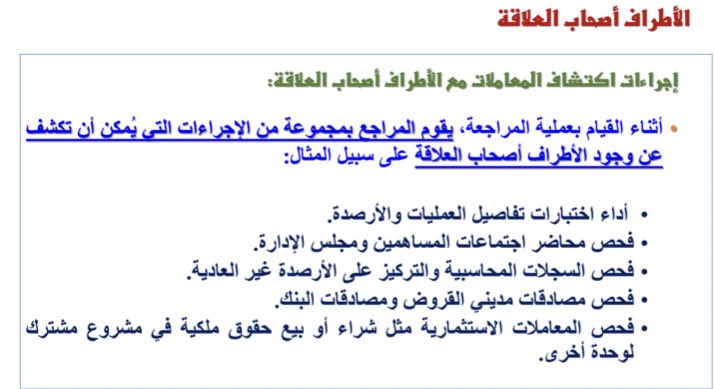

🏵 أثناء القيام بعمليه المراجعه يمكن للمراجع معرفه أصحاب العلاقة من خلال :

جاري تحميل الاقتراحات...