هل ندرك جميعا ماذا يعني استقطاع نحو 65% من الدخل الشهري لـ 20 سنة للمقترض لتملك مسكن؟

يعني أن المقترض سيدفع ثمن غلاء أسعار العقار 65% من دخله للتقاعد أو بعده مقابل دفعه 35% فقط المتبقية لبقية متطلباته المعيشية❗️

طيّب؛ ماذا يعني هذا على مستوى الاقتصاد الوطني والمجتمع⁉️

يتبع..

يعني أن المقترض سيدفع ثمن غلاء أسعار العقار 65% من دخله للتقاعد أو بعده مقابل دفعه 35% فقط المتبقية لبقية متطلباته المعيشية❗️

طيّب؛ ماذا يعني هذا على مستوى الاقتصاد الوطني والمجتمع⁉️

يتبع..

على ذلك المستوى؛ كلما زاد عدد المقترضين وفق هذه الصيغة الكارثية خلال السنوات القادمة، وبمجرد تخطيهم 1.0 مليون مقترض إلى 2.0 مليون مقترض (نحو ثلث إلى نصف القوى العاملة)..

يعني:

1- استئثار تكلفة السكن بأغلب الإنفاق الاستهلاكي للمجتمع والمتبقي القليل منه للاقتصاد بأكمله❗️

يتبع..

يعني:

1- استئثار تكلفة السكن بأغلب الإنفاق الاستهلاكي للمجتمع والمتبقي القليل منه للاقتصاد بأكمله❗️

يتبع..

2- حينما تتجاوز القروض العقارية على الأفراد 1.0 إلى 1.5 تريليون ريال؛ هذا يعني تحمّل غالبية المجتمع لتلك القروض، مقابل دفعها لشريحة قليلة جدا (البائعين)..

ليتعاظم هنا تفاوت الدخل بين أفراد المجتمع بدرجة لا يمكن تخيل آثارها الكارثية اقتصاديا واجتماعيا وتنمويا..

وماذا بعد⁉️

ليتعاظم هنا تفاوت الدخل بين أفراد المجتمع بدرجة لا يمكن تخيل آثارها الكارثية اقتصاديا واجتماعيا وتنمويا..

وماذا بعد⁉️

3- نتيجة تقلص نصيب عموم منشآت القطاع الخاص من إنفاق المستهلكين، إضافة إلى إرتفاع الإيجارات عليها، ستضطر إلى تقليص عمالتها الوطنية وترتفع البطالة، ويضعف النمو الاقتصادي، وتزداد حالات التعثر عن السداد ممن فقد وظيفته!

وهنا الله أعلم كيف سنقف جميعا أمام كل هذا الخطر⁉️

أُكمل لاحقا

وهنا الله أعلم كيف سنقف جميعا أمام كل هذا الخطر⁉️

أُكمل لاحقا

تحية طيبة مرة أخرى

قبل أن أكمل ما سبق؛ أؤكد أن ما تقدّم الحديث عنه وما سيأتي من حديث، يوجد له حلول سهلة وممكنة جدا وغير مكلفة أبدا، سيتم عرضها بالتفصيل في نهاية هذا الحديث

لكن إن مضينا في الطريق الراهن؛ أؤكد أنه لن يجدي العمل بالحلول المتاحة الآن، وسنحتاج إلى معجزة!

الآن أكمل

قبل أن أكمل ما سبق؛ أؤكد أن ما تقدّم الحديث عنه وما سيأتي من حديث، يوجد له حلول سهلة وممكنة جدا وغير مكلفة أبدا، سيتم عرضها بالتفصيل في نهاية هذا الحديث

لكن إن مضينا في الطريق الراهن؛ أؤكد أنه لن يجدي العمل بالحلول المتاحة الآن، وسنحتاج إلى معجزة!

الآن أكمل

4- شكّل الانفاق الاستهلاكي الخاص 38.5% من الناتج المحلي بنهاية 2018 (41.3% في 2017)، وهو يمثل ثقل مهم جدا لأي اقتصاد حول العالم وأي تآكل فيه، سينعكس سلبا على الاقتصاد. لهذا يجب حمايته من أي مخاطر تهدده مهما كانت مصادرها، حفاظاً على استقرار الاقتصاد الوطني!!

5- عرفنا جزء من الضغوط المعيشية التي ستلحق الأفراد نتيجة وجود قروض عقارية طويلة الأجل تستقطع نسب عالية من دخلهم!

وعرفنا خطر انعكاس ذلك على منشآت القطاع الخاص من انكماش، وضعف للقدرة على التوظيف وصولا إلى احتمال انهاء عقود عمالتها وزيادة البطالة!

ماذا عن البنوك، والجانب الحكومي؟!

وعرفنا خطر انعكاس ذلك على منشآت القطاع الخاص من انكماش، وضعف للقدرة على التوظيف وصولا إلى احتمال انهاء عقود عمالتها وزيادة البطالة!

ماذا عن البنوك، والجانب الحكومي؟!

6- سيزداد العبء المالي على الحكومة من عدة أوجه؛ من أهمها قناة الدعم المقدم لقروض من دخلهم 14 ألف ريال فما دون المقدر ارتفاعه مع زيادة المقترضين خلال سنوات قادمة إلى أعلى من 500 مليار ريال!

كما ستزداد الحاجة حكوميا لدعم القطاع الخاص لقاء الصعوبات التي يواجهها لانخفاض إيراداته

و..

كما ستزداد الحاجة حكوميا لدعم القطاع الخاص لقاء الصعوبات التي يواجهها لانخفاض إيراداته

و..

تابع 6- مع احتمال ارتفاع البطالة (لضعف قدرة القطاع الخاص المحتملة) لن تقف الحكومة مكتوفة اليدين أمام زيادتها بل ستزيد مخصصات الإنفاق الاجتماعي لأجل العاطلين والصعوبات التي قد تواجهها أُسر المجتمع المتضررة وكل هذا والله كنا سنكون في غنى عنه لو تم التعامل مع أزمة السكن بطريقة أخرى

7- في جانب البنوك ومؤسسات التمويل؛ في مراحل زمنية متقدمة إذا تجاوزت القروض العقارية 1.0 تريليون ريال، وزاد المقترضين عن 1.0 مليون مقترض، ستعاني كثيرا من احتمال التعثّر عن السداد، وهذا (الصداع الأكبر)!

قطاعنا التمويلي اليوم ضمن الأفضل عالميا ملاءة وقوة، وما يجري سيضعفه مستقبلا..

قطاعنا التمويلي اليوم ضمن الأفضل عالميا ملاءة وقوة، وما يجري سيضعفه مستقبلا..

8- تأكّد للجميع في ظل المسار الراهن لضخ قروض العقار دون معالجة جادة لتشوهاته (أهمها تأخر تطبيق بقية مراحل رسوم الأراضي)، أقول تأكدت المخاطر التي تنتظر الأطراف كافة، مهيبا بجميع الاقتصاديين (نقد وتفكيك) ما أتحدث عنه هنا والرد عليه الحجة بالحجة!

بلادنا أهم من الدفاع عن عقار متضخم

بلادنا أهم من الدفاع عن عقار متضخم

9- حينما تجتمع عوائد بيع العقارات بهذه المبالغ الهائلة جدا في يد شريحة ضيقة من العقاريين وملاك الأراضي! ماذا سيفعلون بها؟!

- هل سيعيدون تدويرها في الأراضي والعقارات فتتضخم أكثر؟

- أم سيقومون بإنشاء شركات جديدة ويوظفون الناس؟

- أم سيحولون أرباحهم للخارج؟

أترك لهم الإجابة..

- هل سيعيدون تدويرها في الأراضي والعقارات فتتضخم أكثر؟

- أم سيقومون بإنشاء شركات جديدة ويوظفون الناس؟

- أم سيحولون أرباحهم للخارج؟

أترك لهم الإجابة..

10- أُشهد الله المطلع على ما في الصدور أن كل ما تقدّم لم أكتبه إلا حرصا على اقتصاد ومقدرات وطننا وأهله وكي لا نصل إلى طريق نهايته مسدودة ومؤلمة للجميع.

وسأكمل لاحقا هنا؛ الحلول التي بأيدينا الآن وبتطبيقها سيتحول كل ما تقدم إلى فرص واعدة وأفضل بكثير للاقتصاد والمجتمع

إلى اللقاء

وسأكمل لاحقا هنا؛ الحلول التي بأيدينا الآن وبتطبيقها سيتحول كل ما تقدم إلى فرص واعدة وأفضل بكثير للاقتصاد والمجتمع

إلى اللقاء

أكمل في الجزء الأخير أهم الحلول الكفيلة بالتصدي للآثار السلبية المحتملة لما تقدّم الحديث عنه، حول الإفراط الكبير في ضخ القروض العقارية في يد الأفراد لأجل تملك مساكنهم، في الوقت ذاته الذي تسير ببطء شديد إجراءات معالجة تشوهات السوق العقارية..

نتابع..

نتابع..

11- قيام مؤسسة النقد بخفض نسبة الاستقطاع من الدخل الشهري للفرد المقترض إلى 35% بحد أقصى، مهما كان نوع التمويل الممنوح من البنوك ومؤسسات التمويل.

وتقوم بتسوية أوضاع من سبق له الاقتراض عقاريا حال تقدم المقترضين (يقدر عددهم بـ 218.5 ألف فرد) لتعديل أوضاعهم وفق هذه الآلية المقترحة

وتقوم بتسوية أوضاع من سبق له الاقتراض عقاريا حال تقدم المقترضين (يقدر عددهم بـ 218.5 ألف فرد) لتعديل أوضاعهم وفق هذه الآلية المقترحة

12- ولمزيد من التسهيل للباحثين عن تملك مساكنهم بالاعتماد على التمويل العقاري الممنوح من البنوك ومؤسسات التمويل، قد ترى مؤسسة النقد إعفائهم من دفع المقدم إذا كان المسكن الأول للباحث عن التملك، في الوقت ذاته الذي لا يتجاوز الاستقطاع من الدخل الشهري النسبة المحددة أعلاه 35%

13- أن تسارع وزارة الإسكان بتطبيق بقية مراحل نظام الرسوم على الأراضي البيضاء، الذي يستهدف القضاء على تشوهات سوق العقار (احتكار، مضاربة)، ونظراً لتأخرها في هذا الاتجاه، أن تبدأ هذا العام بتطبيق المرحلتين الثانية (المتأخرة) والثالثة المفترض البدء فيها منتصف هذا العام 2019.

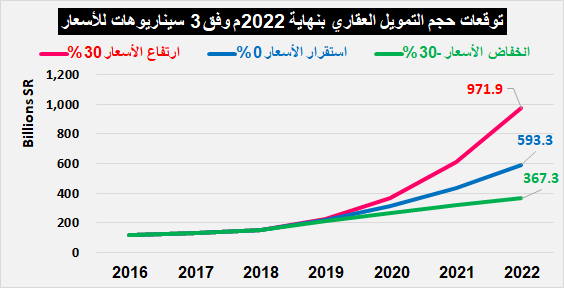

14- سينتج عن تقييد التمويل العقاري واستكمال بقية مراحل نظام الرسوم على الأراضي البيضاء تصحيح ملموس في الأسعار المتضخمة للأراضي والعقارات، ومهما كان انخفاض الأسعار خسارة على الملاك فهو لا يعادل حتى 0.1% من الخسارة المحتملة للاقتصاد والمجتمع والمخاطر الكبيرة المرتبطة بما تم إيضاحه

15- تشديد الرقابة على المساكن التي بنائها وبيعها للناس، وتغليض العقوبات (غرامات، سجن، تشهير) على كل من يتورط في مخالفات الغش في البناء والتشييد!

واقع الحال الراهن خير شاهد على ما يتحمله الناس من كوارث غش البناء، في الوقت ذاته الذي نجد المتورطين في تلك المخالفات لم يتم معاقبتهم!!

واقع الحال الراهن خير شاهد على ما يتحمله الناس من كوارث غش البناء، في الوقت ذاته الذي نجد المتورطين في تلك المخالفات لم يتم معاقبتهم!!

16- التنفيذ الجاد والصارم لتوطين جميع المكاتب العقارية، وهذا واحد من أكثر الجوانب المحيّرة للألباب والعقول!!!!

رغم القرارات والإجراءات التي صدرت طوال سنوات مضت بالتوطين؛ إلا أنّ الوافدين لا زالوا أصحاب الكعب الأعلى والأقوى يصولون ويجولون في الميدان يا وزارة العمل وهيئة العقار!!

رغم القرارات والإجراءات التي صدرت طوال سنوات مضت بالتوطين؛ إلا أنّ الوافدين لا زالوا أصحاب الكعب الأعلى والأقوى يصولون ويجولون في الميدان يا وزارة العمل وهيئة العقار!!

17- حل أزمة الإسكان يعتمد في جزء منه على "تسهيل" التمويل العقاري وفق "ضوابط متشددة" بجانب بقية الحلول أعلاه، لكن لا يعتمد كله فقط على "الإفراط" في التمويل "دون قيد أو شرط"، والدخول بالاقتصاد والمجتمع إلى هاوية مالية كارثية لا يُعلم مخاطر آثارها والتعامل معها إلا الله وحده!!!!

18- لا أحد في استطاعته التعامل بعد عدة سنوات مع أزمة مالية جديدة من العيار الثقيل (ارتفاع مديونيات، تعثر، انكشاف بنوك)، لنخرج من أزمة صعوبة تملك مساكن إلى أزمة ارتفاع المديونيات على الأفراد!

لننظر حولنا في دول العالم التي سقطت في هاويات مالية لم تخرج منها طوال عقود زمنية طويلة!

لننظر حولنا في دول العالم التي سقطت في هاويات مالية لم تخرج منها طوال عقود زمنية طويلة!

19- نحن أمام مفترق طرق تاريخية واقتصادية، ومن ثم انتظار نتائج نهاية كل طريق حسبما تكون (إما السماح بارتفاع الأسعار لصالح ملاك الأراضي والعقار وارتفاع القروض على الأفراد، أو العمل على خفض الأسعار كأقل الخسائر وتقييد القروض على الأفراد وحماية الاقتصاد الوطني والمجتمع)..

20- شكراً جزيلاً لكل من تفضّل بالقراءة والتعليق والإضافة وإثراء الموضوع، وعذراً شديداً للإطالة ولولا أنّه موضوع بالغ الأهمية لما طالت الكتابة.

سائلاً الله بأسمه الأعظم أن يحفظ قادتنا وبلادنا وأهلها ومقدراتنا واقتصادنا من كل سوء، وأن يكتب لنا جميعا الخير والسداد وفعل الصواب

آمين

سائلاً الله بأسمه الأعظم أن يحفظ قادتنا وبلادنا وأهلها ومقدراتنا واقتصادنا من كل سوء، وأن يكتب لنا جميعا الخير والسداد وفعل الصواب

آمين

جاري تحميل الاقتراحات...